Crise energética: o mercado de títulos em baixa não poupará ninguém

A crise energética terá ramificações severas para o mercado de títulos, pois mantém a pressão de preços, reduzindo a conveniência de investir em instrumentos de renda fixa que oferecem spreads moderados em relação aos seus benchmarks. A inflação alta se traduz em uma política monetária mais agressiva em todo o mundo, mesmo para bancos centrais conhecidos por suas políticas extremamente brandas, como EBC. É por isso que este ano os investidores evitarão o risco de uma alta das taxas, o que aumentará a volatilidade dos mercados. No entanto, num contexto de crescimento económico robusto, as obrigações de empresas com notação inferior podem revelar-se menos sensíveis do que as obrigações com notação elevada. Na verdade, os títulos de alto risco têm uma duração mais curta do que os títulos de alta classificação, tornando-os mais resistentes a aumentos nas taxas de juros. Os investidores devem se preparar para um mercado em baixa em 2022, navegando com segurança por águas agitadas, mantendo-se atentos a possíveis oportunidades de investimento futuras.

Sobre o autor

Althea Spinozzi, gerente de marketing, Saxo Bank. Ela se juntou ao grupo Saxo Bank em 2017. A Althea realiza pesquisas sobre instrumentos de renda fixa e trabalha diretamente com os clientes para ajudá-los a selecionar e negociar títulos. Devido à sua experiência em dívida alavancada, ele se concentra principalmente em títulos de alto rendimento e corporativos com uma relação risco-retorno atraente.

Althea Spinozzi, gerente de marketing, Saxo Bank. Ela se juntou ao grupo Saxo Bank em 2017. A Althea realiza pesquisas sobre instrumentos de renda fixa e trabalha diretamente com os clientes para ajudá-los a selecionar e negociar títulos. Devido à sua experiência em dívida alavancada, ele se concentra principalmente em títulos de alto rendimento e corporativos com uma relação risco-retorno atraente.

Zona do Euro: Mais suporte para spreads de títulos corporativos após aumentos de taxas

O BCE se viu entre uma rocha e um lugar difícil: inflação mais alta e crescimento sufocante. Enquanto os formuladores de políticas acreditarem que a inflação não é uma ameaça real, o banco central manterá uma política monetária muito expansionista. No entanto, se a inflação se revelar uma ameaça provável, o BCE será obrigado a implementar uma política monetária mais restritiva. Em linha com o quadro de inflação simétrica adoptado no Verão passado, a inflação deverá rondar os 2%. Se permanecer constantemente acima deste nível, o BCE será obrigado por lei a intervir. Portanto, as projeções de inflação do banco central para 2023 e 2024 estarão em destaque ao longo do ano. Os investidores estarão atentos à crise energética, aos gargalos da cadeia de suprimentos e à oferta de salários e mão de obra, o que pode contribuir para pressões mais fortes sobre os preços. Além disso, a inflação do setor de serviços pode aumentar à medida que as restrições da Covid forem levantadas, o que aumentará ainda mais a pressão ascendente sobre a inflação, embora os economistas esperem que a inflação de commodities seja moderada no próximo ano.

As posições dos formuladores de políticas sobre o risco de inflação ficarão mais claras ao longo do ano. Ao mesmo tempo, podemos supor que após a reunião do BCE em dezembro, a política monetária continua a apoiar os spreads de títulos corporativos europeus. Na última reunião de política monetária, o banco central confirmou o fim do programa de compras emergenciais da pandemia em março (Programa de Compra de Emergência Pandêmica(programa de compra de ativos, APP) como o mercado esperava inicialmente, embora o APP seja usado para a transição para as novas regras. Será aumentado de 20 mil milhões de euros por mês para 40 mil milhões de euros no segundo trimestre deste ano. Então, no terceiro trimestre, será reduzido para 30 bilhões de euros e, no final do ano, retornará ao nível de 20 bilhões de euros. Quaisquer alterações neste programa de compra de ativos devido ao aumento da inflação podem comprometer os spreads de títulos corporativos.

A situação é diferente para os títulos do governo europeu, pois a flexibilização quantitativa será cortada pela metade este ano, a menos que a pandemia de Covid se agrave. Os títulos soberanos europeus perderão grande parte do suporte fornecido pelo BCE em 2020-2021, desencadeando uma tendência de alta nas curvas de juros. Isso será especialmente visível no caso dos papéis alemães, que esperamos ultrapassar 0% no primeiro trimestre deste ano e aumentar para 0,3% até o final de 2022. A política fiscal expansiva do novo governo alemão e, portanto, uma maior emissão de títulos federais, sustentará a tendência de alta nos rendimentos dos títulos públicos de longo prazo. No entanto, se o BCE avançar para aumentos das taxas em 2023, a curva de rendimentos do Tesouro alemão se achataria, contribuindo para o aumento do spread entre os títulos do governo italiano e alemão. Em última análise, o desempenho dos títulos do governo alemão dependerá em grande parte de quanto os rendimentos aumentam Títulos do Tesouro dos EUAlevando em conta que a correlação entre eles é quase 1.

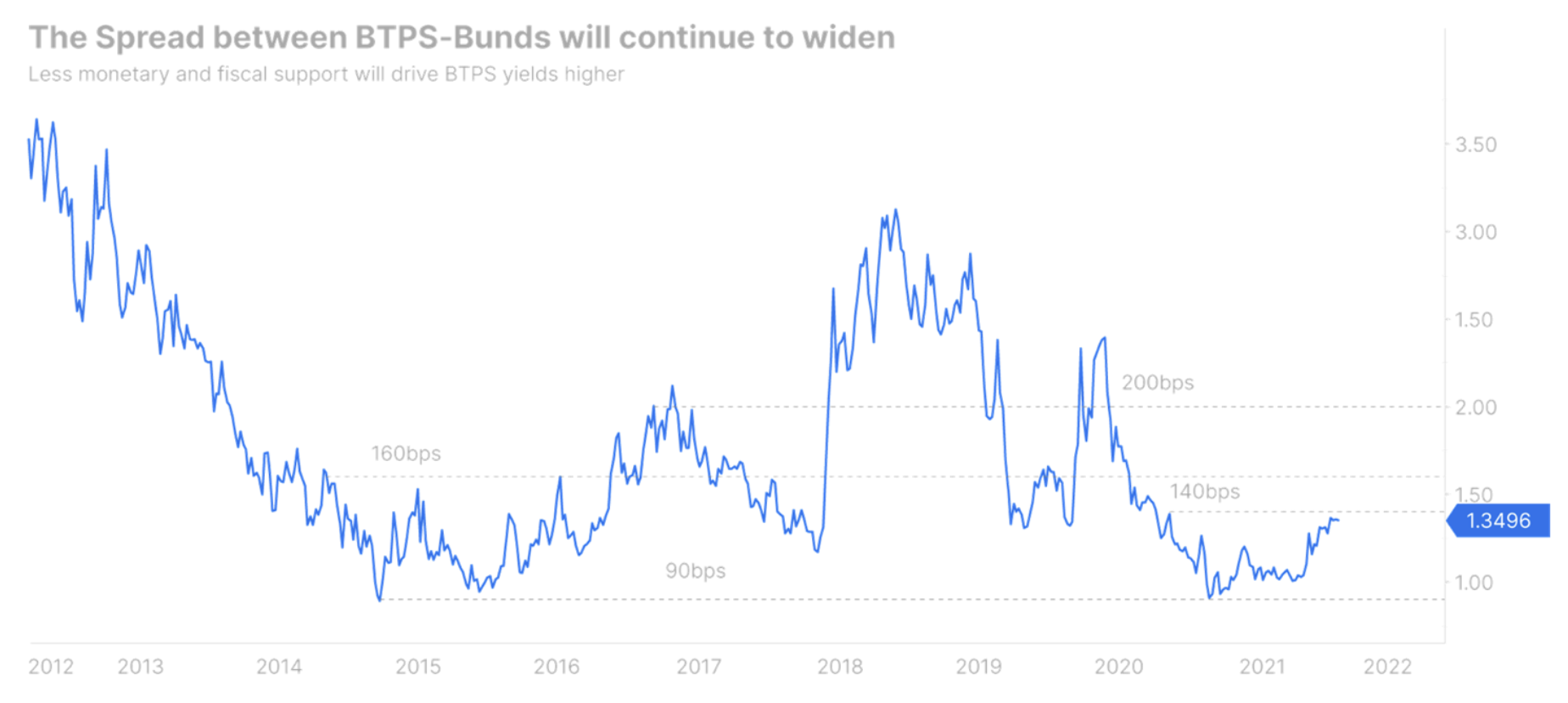

Os investidores no mercado obrigacionista devem estar atentos à periferia, em particular ao spread entre os títulos do governo italiano e alemão.

As restrições impostas recentemente na sequência da próxima onda de Covid afetarão as altas taxas de crescimento na Itália. Além disso, a saída de Mattarella do cargo de presidente da república abre a possibilidade de outra crise política, que pode levar a novas eleições se Mario Draghi decide mudar o local de trabalho para o Quirinale. Portanto, é seguro assumir que o spread ítalo-alemão aumentará ao longo do ano, com a maior parte desse aumento ocorrendo no primeiro trimestre, pois a incerteza política permanece alta. No cenário mais otimista, em que Draghi continuará liderando o governo como primeiro-ministro, o spread dos títulos do governo italiano e alemão pode aumentar para 160 bp. Suponha, no entanto, que o ex-presidente do BCE decida renunciar ao cargo atual para assumir a presidência; nesse caso, o spread provavelmente aumentará para 200 bp. Pode até ultrapassar brevemente este nível se houver novas eleições.

No longo prazo, no entanto, permanecemos construtivos sobre o spread entre os títulos do governo italiano e alemão. Não esperamos que o BCE se torne tão agressivo quanto o Federal Reserve dos EUA tão cedo, o que forneceria algum suporte para os títulos do Tesouro Europeu. Além disso, o processo de redução dos diferenciais na área do euro deverá regressar à medida que as preocupações inflacionistas abrandarem. O novo governo alemão está buscando ativamente melhorar a integração europeia. Ao mesmo tempo, o BCE está empenhado em assegurar a estabilidade nos mercados europeus. Portanto, apesar da estrada acidentada pela frente dos títulos do governo italiano este ano, eles continuam sendo um investimento atraente para os chamados dinheiro real, ou seja, para fundos de pensão e seguradoras.

Rendimentos mais altos vão confundir os mercados

Após um ano descrevendo a inflação como "temporária", o Federal Reserve dos EUA está finalmente recuperando o atraso na normalização de sua política monetária. Como a taxa de desemprego caiu rapidamente abaixo de 4% no final do ano passado, pode-se esperar de forma realista que o desemprego retorne aos níveis pré-pandemia relativamente em breve. Como resultado, o banco central pode se concentrar em questões mais prementes, como a inflação. Embora a pressão de preços deva diminuir este ano, há sinais de que ela pode persistir e permanecer acima da meta do Fed por longos períodos de tempo. Os salários continuam a subir, os gargalos da cadeia de suprimentos provavelmente continuarão sendo um problema até 2023 e o crescimento da produtividade permanecerá baixo. Devido à crescente pressão política para combater a inflação, o Federal Reserve foi forçado a mudar sua postura acomodatícia e adotar uma postura mais agressiva do que o mercado havia imaginado originalmente, resultando em um achatamento significativo da curva de juros dos EUA.

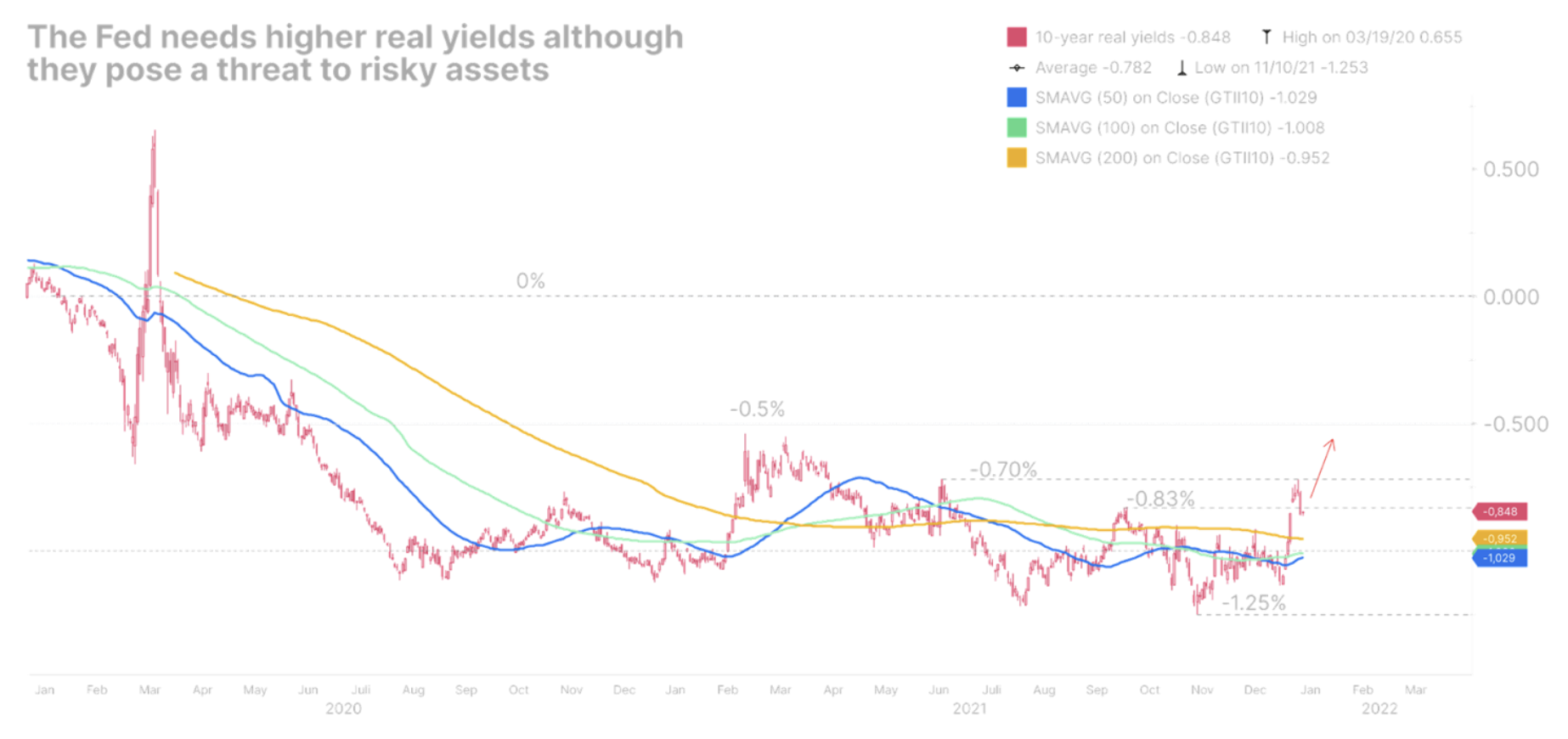

A curva de juros plana é um problema para um banco central que procura aumentar as taxas de juros, pois expõe a economia ao risco de uma reversão da curva de juros, que historicamente tem sido vista como um indicador claro de uma recessão iminente. Os rendimentos reais nunca estiveram tão baixos ou tão profundamente negativos antes do Fed iniciar seu ciclo de alta. Talvez por isso, na tentativa de levantar a curva de juros, membros do Federal Reserve discutiram a redução do balanço do Fed.

Há indícios de que um mercado em baixa está começando a cair no mercado, como resultado do que a curva de juros nos Estados Unidos se moverá para cima e, ao mesmo tempo, haverá um achatamento de baixa. A extremidade curta da curva de juros continuará a subir diante de uma política monetária mais agressiva. A extremidade longa da curva de juros também se moverá para cima, embora em um ritmo mais lento, uma vez que os rendimentos permanecem apertados pela desaceleração das expectativas de crescimento econômico e aumento da demanda por títulos do Tesouro dos EUA. Esperamos que os rendimentos dos títulos de 2 anos encontrem forte resistência em XNUMX% e encerrem o ano próximo a esse valor.

Os rendimentos reais acabarão por impulsionar o crescimento da rentabilidade nominal. De fato, à medida que o Federal Reserve se torna mais agressivo, os rendimentos acima do ponto de equilíbrio estão se retraindo. Ao mesmo tempo, os rendimentos nominais sobem, acelerando o aumento dos rendimentos dos títulos governamentais protegidos contra a inflação dos EUA (Títulos do Tesouro protegidos contra a inflação, PONTAS). Esta é uma notícia desastrosa para ativos de risco que atualmente ainda são suportados por rendimentos reais negativos, mas enfrentam a perspectiva de condições de financiamento mais apertadas.

Tal movimento terá consequências de longo alcance para títulos corporativos. Ativos de longo prazo, como títulos com grau de investimento, precisarão ser reavaliados. Ao mesmo tempo, os spreads dos títulos de alto risco aumentarão sob condições de financiamento mais restritivas, à medida que os rendimentos reais se aproximarem de 0%. Por isso, mantemos uma postura conservadora e nossa abordagem ao mercado de títulos corporativos de forma oportunista. A única maneira de navegar efetivamente nesses mercados é combinar com precisão os títulos corporativos com o vencimento mais curto possível e mantê-los até o vencimento para evitar perdas de capital. Embora o dinheiro seja tóxico em um ambiente de alta inflação, é aconselhável manter a liquidez para que você possa abrir posições sempre que surgirem novas oportunidades no futuro.

Deixe uma resposta