Uma hipoteca e seu custo - ou seja, um polonês sábio após um aumento da taxa de juros

Nos últimos meses, os empréstimos hipotecários voltaram a ser um tema popular. Há alguns anos, começou uma histeria de escala semelhante em relação aos empréstimos em francos suíços. O motivo foi realmente o mesmo: aumento da parcela do empréstimo.

Não trataremos dos aspectos legais e morais, pois entendemos que esse não é nosso papel. O Forex Club desde o início de sua atividade tenta educar financeiramente os investidores. O texto de hoje focará no aspecto da mecânica de crédito. Esperamos que, após a leitura deste artigo, os leitores possam estimar o risco de assumir uma obrigação financeira de longo prazo. Infelizmente, recentemente descobriu-se mais uma vez que um polonês sábio após o dano. O aumento da taxa de juros surpreendeu muitos mutuários.

Crédito e juros acumulados

Fonte: paczizm.pl

O que é crédito? De acordo com a definição básica, um empréstimo bancário é um acordo escrito entre um banco (credor) e um mutuário. De acordo com o acordo, o credor disponibiliza fundos para uma finalidade específica. O mutuário é obrigado a reembolsar o principal com juros dentro do prazo especificado no contrato.

Por que há juros no empréstimo? Os três fatores básicos que determinam o custo de um empréstimo são:

- perda de dinheiro ao longo do tempo

- risco de investimento

- custos de financiamento do empréstimo

O dinheiro atual perde seu valor com o tempo. O processo de perda de valor do dinheiro é chamado inflação. No longo prazo, a inflação tem um efeito devastador sobre o valor do dinheiro. Por exemplo, se a inflação média for de 3% ao ano, em 30 anos o valor de 100 PLN de hoje cairá para um nível ligeiramente acima de 40 PLN. Se a inflação neste período fosse de 5%, o valor de 100 PLN cairia para cerca de 21,5 PLN. Como você pode ver se alguém levanta um argumento "Peço emprestado 100 PLN e quero devolver 100 PLN em 30 anos" ele não sabe qual é o valor do dinheiro no tempo ou quer devolver menos do que realmente emprestou. Devido à perda de dinheiro ao longo do tempo, os bancos tentam transferir esse risco para o cliente. Claro, com diferentes graus de sucesso. Existem situações em que a taxa de juro do empréstimo é inferior à taxa de inflação. Esta é uma situação teoricamente favorável para os mutuários. Uma condição é que a renda de um mutuário deve crescer a uma taxa semelhante à inflação.

O risco de investimento é outro fator que os mutuários “esquecem”. O banco não é uma instituição de caridade e também deve levar em conta certos riscos. Um dos principais riscos com que o banco tem que lidar é a qualidade da carteira de crédito. Os bancos estão cientes de que nem todos os empréstimos serão reembolsados. Alguns mutuários deixarão de pagar seus passivos. A medida mais popular da "saúde" de uma carteira de empréstimos é Indicador de NPL (empréstimo inadimplente). O rácio é calculado dividindo o valor dos créditos em incumprimento pela totalidade da carteira de crédito. Quanto maior o índice, pior a qualidade da carteira de crédito. De acordo com dados Banco Central Europeu, em setembro de 2021 o nível do rácio de NPL nos países da área do euro ascendeu a 2,2%. Como regra, os níveis de NPL superiores a 5% são considerados perigosos. Na área do euro, o rácio de NPL mais elevado verificou-se na Grécia (dois dígitos!), Chipre (cerca de 8%) e Portugal (mais de 4%).

Custos de financiamento do empréstimo. Quanto maiores forem os custos de financiamento do setor bancário, maiores serão as taxas de juros de empréstimos oferecidas. Além disso, depende muito da estrutura de financiamento do empréstimo. Se um banco financia empréstimos de longo prazo com ativos de curto prazo, ele tem um balanço patrimonial incompatível. Como resultado, o risco de que o banco venha a ter um problema de liquidez no futuro aumenta. Alguns bancos emitem títulos cobertos para financiar empréstimos hipotecários.

Tipos de empréstimos hipotecários

Os empréstimos podem ser divididos devido, por exemplo:

- tipo de taxa de juros,

- tipo de parcelamento (decrescente, fixo, balão),

- moeda do empréstimo.

O empréstimo pode ser concedido a uma taxa de juro fixa ou variável. No caso de uma taxa fixa, o mutuário tem certeza sobre o custo de todo o empréstimo. Certamente, os empréstimos a taxas fixas beneficiam os bancos em um ambiente de queda das taxas de juros. Em tal situação, os ativos do banco (empréstimos concedidos) são a taxa fixa, que são financiados com passivos que o banco paga cada vez menos a cada trimestre (taxas de juros em queda). Quando as taxas de juros sobem, o mutuário está em uma posição favorável. Por sua vez, o banco não obtém receitas de juros adicionais e os custos dos juros aumentam (depósitos, custo de empréstimos interbancários etc.).

Como regra, os bancos concedem empréstimos com taxa de juros fixa se conseguirem encontrar alguém disposto a financiar tal empréstimo dentro de um determinado período de tempo. Isto é especialmente importante no caso de empréstimos hipotecários, para conceder um empréstimo com taxa de juros fixa por 5, 10 ou 30 anos, o banco deve encontrar um banco disposto a emprestar (depositar, comprar um título garantido) por um determinado período. Um título coberto é um título no qual um banco (geralmente uma hipoteca) se compromete a pagar os juros e o principal em um cronograma específico. O título coberto é garantido com empréstimos concedidos pelo banco (seus ativos).

Taxa de juros flutuante significa que o banco oferece um empréstimo com uma taxa de juros composta por duas partes: margem bancária oraz referência. Em regra, o rácio de referência está relacionado com os valores aproximados dos custos de financiamento bancário no mercado interbancário. Na Polônia, o índice WIBOR (3 ou 6 meses) é geralmente adotado. Uma taxa de juros flutuante é mais arriscada para os mutuários. Isso se deve ao fato de o mutuário não ter certeza de como será a parcela de capital e juros no longo prazo. Durante um aumento nas taxas de juros, a parcela aumentará, enquanto durante um declínio será cada vez menor. Ao tomar um empréstimo com taxa de juros variável, você deve considerar cuidadosamente o valor da dívida para manter um buffer para aumentar significativamente o tamanho da parcela do empréstimo.

Como já se sabe que o empréstimo pode ser concedido com taxa de juros fixa ou variável, vale citar os tipos de parcelas. Os mais populares são: descendente, constante e balão. Cada parcela do empréstimo consiste nas partes de capital e juros.

Na Polónia, a solução mais popular é uma prestação fixa. É interessante porque é uma opção muito mais cara do que a parcela decrescente. No caso de uma prestação fixa, o mutuário sabe quanto vai pagar num determinado período de liquidação (por exemplo, um período de 3 ou 6 meses). A fórmula em si é bastante complexa, mas você pode facilitar muito com o Excel.

Taxa de juros e parcela do empréstimo - mecânica

Vamos dar um exemplo de onde o mutuário tomou PLN 500 de crédito (incluindo comissão) sobre 30 lat em parcelas mensais iguais. A taxa de juros do empréstimo é de 5% por ano. Para calcular o tamanho da parcela desse empréstimo, você pode usar a função PMT, que consiste em:

- taxas de juros (convertidas em parcelas por ano),

- número de parcelas,

- montante do crédito.

Com efeito, a fórmula seria:

= PMT (0,05 / 12; 360; -500000)

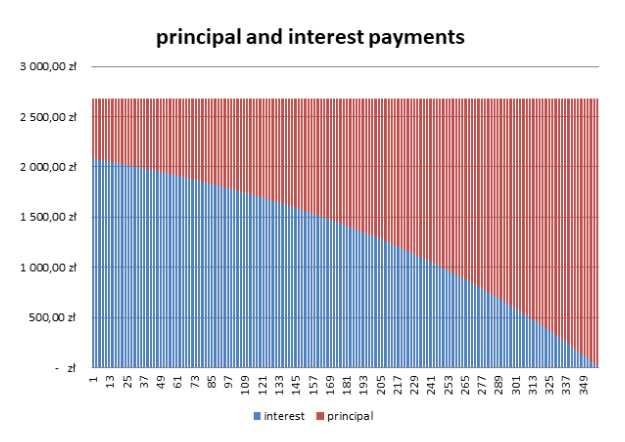

A parcela neste exemplo é PLN 2684,11. Obviamente, a parcela fixa consiste nas partes de juros e capital. Nessa construção do empréstimo, o mutuário paga principalmente os juros primeiro e depois o principal.

Para calcular a proporção, você pode usar uma tabela simples do Excel. No caso da primeira parcela, os juros são os seguintes:

PLN 500 (capital) * 000 / 0,05 (juros mensais do empréstimo) = PLN 12.

Sabendo que a parcela inteira será de PLN 2684,11 significa que o reembolso do principal será de PLN 600,78. Neste exemplo, o valor do valor dos juros será igual ao valor do patrimônio somente após 16 anos. A tabela abaixo apresenta a estrutura da parcela do empréstimo de forma simplificada (considerando a taxa de juros fixa).

Em suma, o mutuário que usar esse empréstimo terá que pagar PLN 966. Assim, os juros são superiores a 279,6% do valor do empréstimo tomado. Claro, isso é valor de face e não real. Em 93 anos, o poder de compra de 30 PLN provavelmente será muito menor do que hoje.

Em suma, o mutuário que usar esse empréstimo terá que pagar PLN 966. Assim, os juros são superiores a 279,6% do valor do empréstimo tomado. Claro, isso é valor de face e não real. Em 93 anos, o poder de compra de 30 PLN provavelmente será muito menor do que hoje.

A segunda solução é usar parcelas decrescentes. Esta não é uma solução popular porque no início a parcela é muito maior do que no caso de um empréstimo com parcela igual. Para um empréstimo no valor de PLN 500 com taxa de juros de 000% ao ano e contratado por 5 anos, o valor da primeira parcela foi de PLN 30. valor da parcela. O valor da parcela decrescente será igual ao valor da parcela fixa somente após 3472,22 anos.

Resumindo, o mutuário que usar esse empréstimo terá que pagar PLN 876. Assim, os juros representam mais de 041,67% do valor do empréstimo tomado.Ao optar por um empréstimo com prestações decrescentes, o cliente pouparia mais de 75 em juros ao longo de 90 anos.

Custos de crédito e o valor dos juros

Vale a pena ver como o tamanho dos custos do empréstimo mudará se a taxa de juros mudar no início, 10 e 20 anos após a contratação do empréstimo. Vamos criar cenários base para um empréstimo com parcelas decrescentes e fixas:

- um aumento da taxa de juros para 8% no 6º mês da contratação do empréstimo (então a taxa não muda)

- um aumento da taxa de juros para 8% no 120º mês da contratação do empréstimo (então a taxa não muda)

- um aumento da taxa de juros para 8% no 240º mês da contratação do empréstimo (então a taxa não muda)

| valor da parcela | variante padrão | após o aumento no 6º mês | após o aumento no 120º mês | após o aumento no 240º mês |

| parcela fixa | 2684,11 zł | 3659,04 zł | 3404,39 zł | 3073,33 zł |

Quanto maior o tempo para quitar o empréstimo, mais a parcela cresce. Isso ocorre porque aumentar a taxa de juros do seu empréstimo significa que há mais juros a pagar. Devido ao fato de o número de parcelas a serem amortizadas ser constante, isso deve resultar em um aumento da parcela do empréstimo. Você não pode enganar a matemática.

| o custo total do empréstimo | variante padrão | após o aumento no 6º mês | após o aumento no 120º mês | após o aumento no 240º mês |

| parcela fixa | 966 279,6 PLN | 1 312 378,9 PLN | 1 139 866,6 PLN | 1 013 375,4 PLN |

| parcela decrescente | 876 041,7 PLN | 1 095 451,4 PLN | 977 295,1 PLN | 901 670,1 PLN |

Como você pode ver, quanto maior a taxa de juros, maior o benefício de selecionar parcelas decrescentes. Obviamente, o benefício é maior quanto maior for o período de reembolso do empréstimo (supondo que após o aumento da taxa eles permaneçam no mesmo nível).

Parcelamento de balão é um tipo de reembolso de empréstimo completamente diferente dos dois anteriores. Nesse caso, o pagamento de parte significativa do capital emprestado ocorre, por exemplo, apenas no final do prazo do empréstimo. Graças a esta solução, os clientes podem beneficiar de prestações mais baixas no início do período de empréstimo. Os maiores custos de empréstimo são geralmente na última parcela. Via de regra, a parcela balão é usada para financiar um empréstimo de carro.

Moeda do empréstimo

Não somos especialistas em direito. Por esse motivo, não trataremos de loops jurídicos. Vamos nos concentrar nas razões pelas quais os clientes preferem usar empréstimos em moeda estrangeira:

- beneficiar de uma taxa de juro mais baixa

- ganhando na taxa de câmbio

- ter renda na moeda do empréstimo

antes crise no mercado subprime (2007-2009) na Polônia, os empréstimos em francos suíços eram muito populares. A razão pela qual as pessoas tomavam empréstimos em moeda estrangeira era porque queriam tirar vantagem de uma taxa de juros mais baixa. Empréstimos em francos vencem juros com base em LIBOR CHFenquanto os empréstimos em PLN são WIBOR. Em 2006 CHF LIBOR (3M) foi de cerca de 1,5%, enquanto WIBOR 3M acima de 4%. Os menores custos de juros traduziram-se num menor custo do empréstimo, o que fez com que o empréstimo em francos tivesse uma prestação inferior à do empréstimo com base em PLN. Devido ao fato de os clientes geralmente olharem para o tamanho das parcelas, os empréstimos em francos suíços foram um sucesso de vendas na Polônia. As pessoas "esqueceram" do risco cambial. Isso ocorreu devido a uma mistura de: ganância, preguiça i deficiências na educação financeira.

A ganância resultou da situação no mercado de câmbio pouco antes da crise. O fortalecimento do zloty contra o franco significou que "O empréstimo se paga sozinho." A parcela caiu e o tamanho do empréstimo com ela. A preguiça resultou de não verificar o histórico da taxa de câmbio CHF / PLN. E na história deste par de moedas, houve períodos de fraqueza na moeda polonesa. Por exemplo, entre maio de 2001 e março de 2004, a taxa de câmbio CHF/PLN aumentou de 2,22 para 3,13. Por sua vez, nos anos de 1997 - 1999 a taxa de câmbio CHF / PLN aumentou de 2,11 para 2,81. Então, quando você observou as flutuações nas taxas de câmbio, percebeu que o franco suíço conseguiu ganhar significativamente em um tempo relativamente curto. Por sua vez, as deficiências na educação financeira fizeram com que as pessoas não pudessem calcular por si mesmas como as parcelas dos empréstimos seriam moldadas caso o cenário de alta dos juros na Suíça se materializasse e o franco se fortalecesse. A hipoteca é geralmente de 20 a 30 anos. Por esse motivo, você deve estar preparado para diferentes situações.

O desejo de ganhar na taxa de câmbio resultou do uso inconsciente da estratégia levar comércio. O tomador tomou emprestado em uma moeda com menor taxa de juros e investiu em um mercado com maior taxa de juros. O risco era o câmbio. No entanto, desde que a Polônia aderiu à União Européia, houve uma entrada espetacular de fundos da UE e investimentos estrangeiros. Isso resultou no fortalecimento do zloty. Entre 2004 e meados de 2008, os mutuários em moeda estrangeira beneficiaram de taxas de juro mais baixas e da queda do valor do empréstimo (convertido em PLN). Naquela época, os franqueadores não achavam que haviam sido enganados pelos bancos. Foi apenas a forte desvalorização do zloty em relação ao franco que fez os clientes verem o que é risco de crédito. Então começou a busca por "justiça" para não ganhar dinheiro "banqueiros".

Às vezes, os mutuários tiram proveito de dívidas denominadas em moeda estrangeira porque eles próprios auferem rendimentos na mesma moeda. Em tal situação, não há risco cambial ou é significativamente limitado. um exemplo seriam as empresas exportadoras que auferem receitas em euros. Para tal empresa, tomar um empréstimo denominado em euros não deve representar uma ameaça (desde que a parcela de principal e juros seja muito inferior à receita média de exportação).

soma

No artigo, descrevemos apenas brevemente alguns mecanismos que afetam o tamanho da parcela. O crédito em si não é ruim, é importante que seja usado com sabedoria. Tomar dívida para consumo comum não aumenta o patrimônio líquido do mutuário. Além disso, ele terá que pagar mais do que emprestou por causa dos juros. É claro que, em tempos de juros reais negativos, tal estratégia não precisa ser sem sentido (desde que a renda do tomador cresça com a inflação). Ao tomar um empréstimo de longo prazo (por exemplo, uma hipoteca), o mutuário faz uma aposta em:

- taxa de juros de longo prazo

- renda familiar em um determinado período

- situação econômica e política

Se um empréstimo de longo prazo foi feito a uma taxa de juros variável, o mutuário deve estar ciente dos riscos decorrentes de tal decisão. Em tal situação, ele deve conduzir sua própria casa "Teste de stress" (de quanto será a parcela em caso de aumento das taxas de juros em 1, 3, 6 ou 9 pontos percentuais). Isso permitirá que você desenvolva um plano sobre como lidar com o orçamento no caso de a parcela aumentar em várias dezenas por cento.

Deixe uma resposta