Outra crise da dívida europeia devido aos rendimentos mais elevados do Tesouro dos EUA?

Numa situação em que o mercado é controlado por uma política monetária excessivamente acomodatícia dos bancos centrais, o crescimento dinâmico das taxas de rendibilidade das obrigações governamentais é uma alteração positiva. Pressões inflacionárias projetadas, programa de imunização rápida e impasse Reserva Federal sugerem que esse crescimento vai continuar, se não acelerar, nos próximos meses. Isso representa um dilema para o restante dos bancos centrais ao redor do mundo, que podem ter testemunhado recentemente uma venda de seus títulos do governo junto com os papéis dos EUA.

Maiores rendimentos dos títulos do governo dos EUA contribuem para maiores rendimentos na Europa, Austrália e mercados emergentes. Embora tal tendência possa ser tolerada nos EUA devido à melhora no panorama econômico, outros países temem que possa piorar as condições financeiras, já que o panorama econômico local permanece negativo.

Sobre o autor

Althea Spinozzi, gerente de marketing, Saxo Bank. Ela se juntou ao grupo Saxo Bank em 2017. A Althea realiza pesquisas sobre instrumentos de renda fixa e trabalha diretamente com os clientes para ajudá-los a selecionar e negociar títulos. Devido à sua experiência em dívida alavancada, ele se concentra principalmente em títulos de alto rendimento e corporativos com uma relação risco-retorno atraente.

Althea Spinozzi, gerente de marketing, Saxo Bank. Ela se juntou ao grupo Saxo Bank em 2017. A Althea realiza pesquisas sobre instrumentos de renda fixa e trabalha diretamente com os clientes para ajudá-los a selecionar e negociar títulos. Devido à sua experiência em dívida alavancada, ele se concentra principalmente em títulos de alto rendimento e corporativos com uma relação risco-retorno atraente.

A Europa é particularmente preocupante porque os mercados de capitais estão claramente mais correlacionados do que a economia, o que é uma séria ameaça à recuperação econômica.

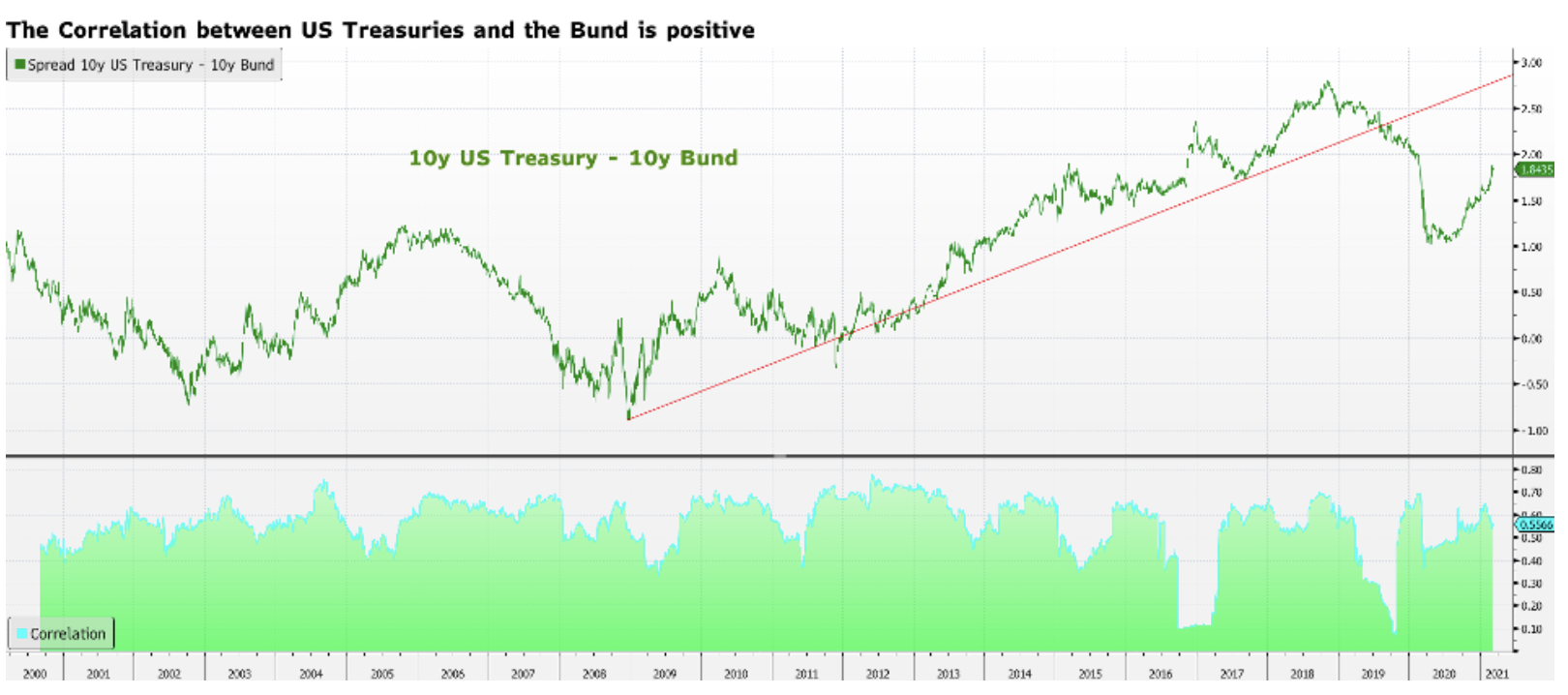

Nesta análise, descobrimos que um aumento nos rendimentos do Tesouro dos EUA inevitavelmente significará um aumento nos rendimentos dos títulos do governo alemão. No entanto, a política monetária dos bancos centrais pode enfraquecer significativamente essa correlação. No contexto dos países periféricos, a situação é particularmente preocupante. Depois de garantir o EUR, Títulos do Tesouro dos EUA eles oferecem atualmente uma lucratividade muito maior do que os países mais expostos da União Europeia. Isso significa que em breve poderá haver uma mudança de títulos periféricos para títulos do outro lado do Atlântico, o que poderia desencadear outra crise para os títulos do governo europeu.

No caso de tal cenário se materializar EBC e a União Europeia pode ser forçada a tomar medidas extremas fazer face a este problema, que iria aprofundar ainda mais a união monetária, nivelando de uma vez por todas os custos de financiamento na área do euro.

A correlação positiva entre os títulos do governo alemão e americano está travando a recuperação econômica na Europa

A correlação entre os títulos dos dois países se justifica, pois rendimentos mais elevados nos Estados Unidos podem induzir os investidores a aplicar maiores valores em títulos norte-americanos do que europeus, causando uma correção em relação aos títulos do Tesouro do Velho Continente.

É importante notar que, desde a crise financeira global em 2008, a propagação dos títulos do governo alemão e norte-americano de dez anos vem crescendo, embora os rendimentos em ambos os continentes estejam caindo. Isso sugere que os rendimentos dos papéis alemães estão caindo mais rapidamente do que os rendimentos dos papéis americanos. Durante a pandemia Covid-19 em 2020, em particular, a diferença entre esses rendimentos começou a diminuir muito rapidamente. Porque? No caso dos rendimentos dos títulos alemães, não há muito espaço de manobra para declinar ainda mais. Conseqüentemente, o estreitamento do spread é atribuído principalmente a um declínio nos rendimentos dos títulos do governo dos Estados Unidos. Isso é importante porque nos diz que, embora o potencial de queda na lucratividade dos títulos alemães seja limitado, seu potencial de crescimento é ilimitado.

É importante notar que nos últimos 20 anos a correlação entre os títulos do governo dos EUA e da Alemanha caiu quase a zero duas vezes: em 2016, depois que Trump ganhou as eleições presidenciais, e em 2019. Em ambos os casos, os movimentos de rendimento do Tesouro dos EUA foram maiores do que no caso dos títulos alemães, pela simples razão de que a política monetária europeia ancorou os rendimentos dos títulos alemães em um nível ultrabaixo.

Em conclusão, como os rendimentos nos Estados Unidos continuam a subir, os rendimentos dos títulos alemães seguirão, a menos que o Banco Central Europeu intervenha para reduzir ou mesmo quebrar a correlação entre esses papéis.

O risco para os países periféricos no contexto de aumento dos rendimentos dos títulos do governo dos EUA

A relação sincronizada entre os títulos do governo dos EUA e da Alemanha é crucial para todos os ativos com preços acima dos títulos da Alemanha, em particular os títulos do governo periférico, pois representa um fator de risco significativo para a recuperação econômica em toda a Europa.

Desde a crise dos títulos do governo europeu, observamos uma rápida diminuição na diferença entre os rendimentos dos títulos europeus e os dos títulos alemães. A menor diferença de lucratividade conseguiu camuflar, mas não mudar, a abordagem do investidor ao risco nos países periféricos até a pandemia de Covid-19. Na verdade, com a disseminação do coronavírus na Itália e o início do bloqueio, os investidores rapidamente deram as costas à dívida das nações periféricas. Os prêmios de risco de hoje em países periféricos são ainda mais baixos do que antes da pandemia de Covid-19. Isso não significa, porém, que os investimentos na região estejam mais seguros.

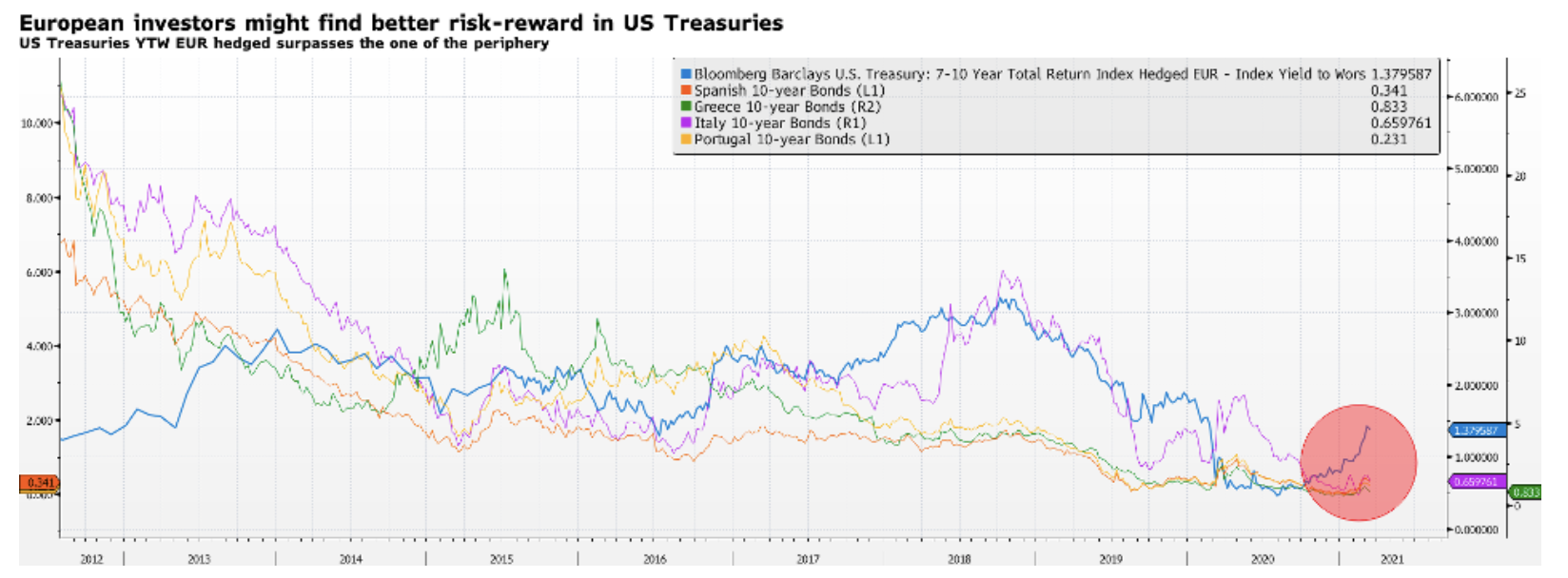

A falta de uma política monetária agressiva e as novas metas suaves do banco central significam que os países periféricos estão ainda mais expostos ao risco. No caso de uma nova venda de títulos do Tesouro dos EUA, os investidores provavelmente passarão dos títulos periféricos para investimentos do outro lado do Atlântico. Afinal, os títulos do governo periférico de dez anos oferecem retorno quase zero hoje. De acordo com os índices Bloomberg Barclays, os títulos do governo dos EUA com vencimentos de sete e dez anos cobertos contra o euro oferecem atualmente o menor rendimento potencial (YTW) de 1,3%. A diferença de retorno é enorme e será muito difícil justificar um investimento em títulos do governo grego de 0,8% quando os portos seguros fornecem 1%.

Este é um osso duro de roer para o BCE, que está plenamente ciente de que o aumento do custo de capital na área do euro prejudicará a implementação de todas as direções atuais da política monetária.