A ressaca da tequila ou a crise mexicana de 1994 - causas e efeitos

O México é uma das maiores economias latino-americanas. A proximidade com os Estados Unidos deve ser um dos pontos fortes do país. A cooperação económica deve conduzir à convergência. No entanto, para que a convergência ocorra, é necessária estabilidade macroeconômica, política e jurídica. No caso do México, o país na segunda metade do século XX foi afetado por muitas crises econômicas. O mais popular deles foi crise cambial de 1994. A Crise Mexicana também foi referida como crise da tequila. A crise no México também atingiu outros países da região. Isso afetou particularmente países como Chile i Brazylia. O impacto da crise mexicana nesses países foi chamado de efeito tequila. No artigo de hoje, explicaremos brevemente quais foram as razões, o curso e as consequências da crise mexicana.

LEIA: México - uma das maiores economias da América Latina

Antes de 1994 - A festa mexicana está em pleno andamento

Paul Volcker, fonte: wikipedia.org

Como surgiu a crise de 1994? Como na maioria das crises monetárias, isso não foi acidental. Isso se deveu à imposição de muitos problemas que surgiram ao mesmo tempo. Por esta razão, as soluções convencionais falharam.

Como já mencionamos, o México passou por várias crises na segunda metade do século XX. Uma delas foi a crise de 1982. Então veio a crise da dívida. O motivo foi a política restritiva FED. O banco central dos Estados Unidos, para combater a inflação, iniciou uma série de aumentos de juros (os chamados choque volcker). A ação do Fed fez com que o valor do dólar subisse. Como resultado, muitas economias emergentes (México, Polônia) começaram a ter problemas com o serviço da dívida denominada em dólares. O México, como resultado da crise, iniciou a desregulamentação, que estava na moda na época. O governo mexicano começou a privatizar empresas estatais, desregulamentando setores e reduzindo muitas tarifas que protegiam o mercado interno. Além disso, foram introduzidos incentivos para investidores estrangeiros.

Apesar das reformas, o México continuou lutando com problemas de dívida. Os Estados Unidos vieram em socorro. Em 1989, o secretário do Tesouro dos EUA, NF Brady, anunciou um plano de alívio da dívida. Foi dirigido às 39 economias em desenvolvimento mais endividadas. De acordo com o plano, foi oferecida aos devedores uma redução parcial da dívida. Em troca, os países deveriam realizar reformas de mercado. O México foi o primeiro país a se beneficiar desse plano. O acordo foi assinado em julho de 1989. Graças à assinatura deste acordo, bancos e empresas mexicanas puderam tomar empréstimos em mercados financeiros desenvolvidos. Isso despertou o entusiasmo dos investidores estrangeiros, que foram mais ousados em investir na dívida mexicana.

NAFTA, fonte: wikipedia.org

Os investidores também ficaram satisfeitos com as negociações entre Canadá, Estados Unidos e México sobre o NAFTA (Acordo de Livre Comércio da América do Norte). O mercado comum entre esses países foi para incentivar os investidores estrangeiros a investir no México. A entrada de capital deveria levar a um desenvolvimento econômico mais rápido. O México também teve que diminuir as restrições aos controles de capital. A liberalização tornou mais fácil para os investidores estrangeiros investir em ações, títulos e derivativos.

Houve apenas um problema com inflação oraz taxa de câmbio. No final de 1991, o chamado estaca de rastreamento. Isso foi para encorajar os investidores que temiam o risco cambial a investir no México. A taxa de câmbio do peso foi atrelada ao dólar, mas as flutuações da taxa de câmbio entre as bandas superior e inferior foram permitidas. A banda superior ao longo do tempo deveria subir lentamente. Isso definiu o nível máximo de depreciação do peso. Esta solução deveria cumprir 3 funções:

- dando aos investidores proteção contra a depreciação excessiva do peso,

- As empresas mexicanas tiveram mais facilidade para obter empréstimos de instituições estrangeiras,

- a gestão da taxa de câmbio visava ajudar no combate à inflação no país.

Setor bancário do México

Em 1982, como resultado da crise financeira, o México decidiu nacionalizar muitos bancos privados. Em menos de 10 anos, houve uma onda de privatizações. No entanto, a transformação do setor bancário tem sido lenta. O setor bancário mexicano foi caracterizado por forte concentração e ainda alta influência de políticos nas atividades de empréstimo dos bancos. Os quatro maiores bancos detinham 70% do total de ativos setor bancário. Ao mesmo tempo, o México fez o que pôde para impedir a atuação da concorrência estrangeira. De acordo com muitos governos mexicanos, isso poderia tirar o mercado dos bancos mexicanos. O problema também era que o México relutava em implementar "ocidental" Normas contábeis em bancos. Um problema particular foi a abordagem muito liberal dos empréstimos NPL (um empréstimo em que o devedor não paga as prestações a tempo). No México, apenas os juros de um empréstimo não pago no prazo foram tratados como NPL. Por outro lado, o valor do capital foi tratado como vencido. Isso significava que a situação dos bancos mexicanos era pior do que parecia à primeira vista. A supervisão bancária, que estava aprendendo seu papel, também era um problema. Além disso, o problema era que o governo mexicano garantia todos os depósitos. Assim, as pessoas não precisavam se perguntar em qual banco investir suas economias.

Após a privatização dos bancos, houve um boom de crédito. Os bancos, para aumentar sua participação no mercado, ofereceram empréstimos preferenciais. Os procedimentos relativos às condições que o cliente deve cumprir para obter um empréstimo também foram significativamente relaxados. Para financiar a expansão do crédito, os bancos tomavam empréstimos nos mercados estrangeiros. Claro, a dívida foi emitida em dólares americanos.

A crise mexicana de 1994 - causas

Como na maioria das crises, muitos fatores contribuíram para a eclosão da crise cambial mexicana. É impossível enumerá-los todos. Por esse motivo, vamos nos concentrar apenas no mais importante deles:

- liberalização do comércio que permitiu o fluxo de capital para o México;

- baixas taxas de juros nos Estados Unidos;

- déficit em conta corrente persistentemente alto no México;

- a emissão de tesobonos pelo governo mexicano para conter a saída de divisas;

- agitação política e social no México.

A liberalização dos fluxos comerciais e de capital fez com que o México experimentasse o que os Tigres Asiáticos experimentaram quatro anos depois. Primeiro, o capital especulativo fluiu para o México. Isso criou um pequeno boom econômico. Depois, quando o capital começou a sair rapidamente, houve forte pressão sobre o enfraquecimento do peso mexicano. Isso fez com que o banco central mexicano tivesse que defender o peso de alguma forma.

LEIA: Crise Asiática - Um boom "morto" por desequilíbrios e corrupção

Outro problema foi a política frouxa do Fed. Por esta razão, os investidores americanos estavam "empurrado" dos Estados Unidos. A busca por retornos começou caça de rendimento). Os investidores buscavam retornos mais altos com risco aceitável. A taxa de câmbio rastejante do peso limitou o risco de uma forte desvalorização em teoria. Investidores estrangeiros "saltaram" para os títulos mexicanos. Em 1994, o Fed começou a aumentar as taxas de juros. No entanto, o banco central mexicano não seguiu imediatamente o Federal Reserve. Os investidores começaram a vender títulos mexicanos porque a relação preço-risco não era mais tão atraente.

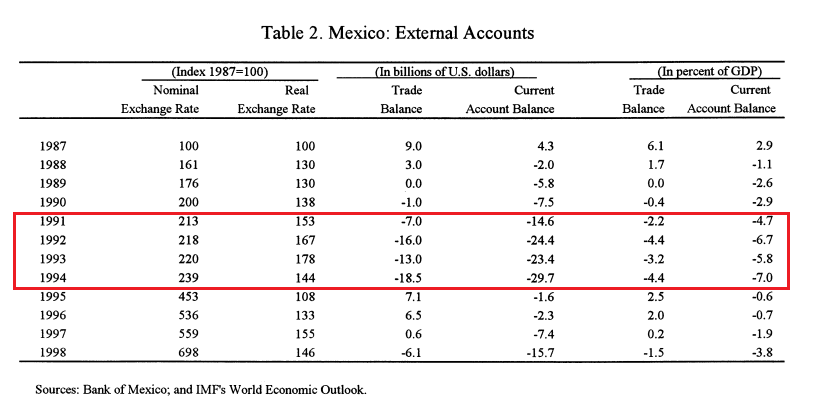

O México experimentou um déficit em conta corrente por muitos anos. Com isso, o país ficou endividado com o "estrangeiro". O déficit foi financiado com empréstimos denominados em dólares. Contanto que estivessem dispostos a pedir dinheiro emprestado, o déficit não era um problema. Quando o fluxo de capital diminuiu, o peso se viu em apuros.

fonte: FMI 1999

Emissão thesobonos permitiu parar a saída de capital por um tempo. No entanto, esta foi uma abordagem de muito curto prazo. Tesobonos foram emitidos por um curto prazo. no segundo tempo Em 1994, os investidores começaram a prestar atenção cada vez maior à relação entre a dívida de curto prazo denominada em dólares e o nível de reservas cambiais.

A agitação social foi associada ao movimento zapatista. As milícias zapatistas atacaram 5 distritos no leste de Chiapas. O objetivo da formação era derrubar o governo legalmente eleito no México. Após duas semanas de luta, a revolta começou a diminuir. No entanto, isso levou o governo mexicano a conceder autonomia e privilégios aos indígenas que viviam no país.

Política Fiscal e Monetária - Um verdadeiro selo mexicano

A política do México na década de 90 se encaixa perfeitamente no teste realização do triângulo da impossibilidade. Isso significa que não é possível simultaneamente:

- manter uma taxa de câmbio fixa,

- manutenção de uma política monetária independente,

- introdução da livre circulação de capitais.

A tentativa do banco central de defender o PEG não foi possível sem esgotar significativamente as reservas cambiais. A escolha alternativa foi aumentar as taxas de juros. No entanto, isso era impossível em um ano eleitoral. Um aumento dos juros desaceleraria o crescimento econômico, atingiria os tomadores de empréstimos e aumentaria o desemprego.

Na primeira metade da década de 90, o peso se moveu em uma estaca rastejante. A moeda mexicana estava atrelada ao dólar, mas o banco central permitia que a taxa de câmbio flutuasse entre certas faixas. O peso mexicano era, portanto, parcialmente dependente da política monetária do Fed.

O banco central do México também teve que monitorar as reservas cambiais. A saída de dólares do México empurrou o peso para mais perto do limite superior da banda de flutuação. Fortalecer a moeda nessas condições foi um verdadeiro desafio para o banco central. Vale lembrar que a desvalorização da moeda sustentou as exportações. No entanto, o enfraquecimento do peso levou os investidores estrangeiros a exigir um prêmio de risco maior ao emitir dívida pública ou decidir investir no México. O banco central tentou manter o peso sob controle. No entanto, a cada mês de 1994 que passava, tornava-se cada vez mais difícil.

Financiadores e economistas tiveram a ideia "brilhante" em abril de 1994 de reconstruir as reservas cambiais. O governo mexicano então emitiu títulos de dívida de curto prazo denominados em dólares.. Este produto foi chamado tesobonos. Os investidores, tomando dinheiro emprestado em dólares, tinham certeza de que o risco cambial não se materializaria (eles não tinham exposição a pesos). Os empréstimos reconstruíram as reservas cambiais. Isso proporcionou uma estabilização temporária do peso. No entanto, esta foi uma solução de curto prazo. Em novembro houve uma saída significativa de capitais. Somente em 18 de novembro de 1994, US$ 1,8 bilhão deixou o país. Era uma quantia considerável.

A situação política não melhorou a situação. Na virada de novembro e dezembro de 1994, um novo governo foi formado. Em 15 de dezembro, o novo ministro da Fazenda, Jaime Serra Puche, negou os rumores de uma desvalorização do peso em entrevista ao Wall Street Journal. Os mercados reagiram de acordo com o princípio:

Vou acreditar nos rumores quando o governo os negar.

Como resultado, em 16 de dezembro de 1994, US$ 855 milhões saíram do México. A situação estava ficando cada vez mais difícil.

O Banco Central do México teve que intervir de alguma forma. Em 20 de dezembro, o banco aumentou o limite superior da banda de flutuação em 15%. Isso significou uma desvalorização de fato do peso. Os efeitos desta decisão não tardaram a chegar. Entre 20 e 21 de dezembro de 1994, US$ 4,6 bilhões deixaram o México. Era o valor de metade das reservas cambiais. Foi um verdadeiro desastre para o banco central mexicano. Não foi possível manter a taxa de câmbio do peso dentro da banda de flutuação. Como resultado, a taxa de câmbio do peso foi liberada. Desvalorização do peso em dezembro foi de 35%. O México precisava de ajuda urgente. De repente, os sobonos se tornaram um problema premente para o governo mexicano.

EUA, FMI e BIS vão resgatar o México

Bill Clinton, fonte: wikipedia.org

Em janeiro de 1995, foram feitas tentativas para melhorar a situação no mercado financeiro. A sessão contou com a presença do presidente dos Estados Unidos, Bill Clinton, do secretário do Tesouro, Robert Rubin, do chefe do Federal Reserve, Alan Greenspan, e de Larry Summers. Decidiu-se realizar uma operação de resgate, que foi estimada em US$ 50 bilhões. O próprio plano encontrou grandes dificuldades nos Estados Unidos. Isso porque a oposição acreditava que os EUA eram muito generosos em ajudar seu vizinho economicamente instável. William Seidman mencionou que o México deveria negociar sozinho com os credores e não envolver o vizinho do Norte em seus problemas.

Por sua vez, os partidários do governo Clinton mencionaram que os problemas econômicos do México são também problemas socioeconômicos dos EUA. Um dos principais argumentos foi o medo de que a imigração ilegal para os EUA aumentasse. Isso aumentará o desemprego entre os americanos mais pobres. Outro problema era que o México, mergulhado na recessão, passaria a importar menos mercadorias dos Estados Unidos. Isso, por sua vez, reduzirá as exportações dos EUA e aumentará a taxa de desemprego. O debate foi muito longo e acabou rejeitado pelo Congresso Lei de Estabilização Mexicana. No final das contas, o governo Clinton contornou o problema fornecendo garantias por meio do Fundo de Estabilização Cambial do Tesouro dos EUA. Os empréstimos geraram US$ 600 milhões em lucro e foram pagos pelo México antes do prazo. No entanto, a transação levantou dúvidas. Houve acusações de conflitos de interesse. O problema era o passado do secretário da Fazenda. Antes de ocupar um cargo público, Rubio foi um dos chefes do Goldman Sachs. Um banco de investimentos americano estava envolvido em investimentos no mercado mexicano. Ele estava envolvido na distribuição de ações e títulos mexicanos para seus clientes.

O resultado foi a assistência coordenada do Fundo Monetário Internacional e dos Estados Unidos. 26 de janeiro de 1995 MFW ofereceu assistência de US$ 7,8 bilhões. Cinco dias depois, surgiu uma nova proposta de ajuda de US$ 5 bilhões. Os fundos de ajuda incluíram:

- US$ 20 bilhões em ajuda dos Estados Unidos,

- US$ 18 bilhões do Fundo Monetário Internacional (incluindo US$ 7,8 bilhões em ajuda anterior),

- US$ 10 bilhões do Bank for International Settlements (BIS),

- US$ 3 bilhões de bancos privados.

O auxílio visava a rolagem de dívidas de curto prazo denominadas em dólares (tesobonos). O custo foi o aumento dos custos de juros e a necessidade de reformas econômicas. Começou um doloroso período de ajuste para a economia mexicana. A política de austeridade resultou na diminuição do investimento na economia.

Impacto na economia

Por um lado a crise mexicana provocou uma desaceleração dos investimentos. Por outro lado, a desvalorização do peso fez com que o México exportasse mais. No primeiro semestre de 1995, o PIB mexicano encolheu 10%. No entanto, no próximo período houve uma rápida recuperação econômica. Nos anos seguintes, houve um crescimento econômico de 6% em média. Em 1995 houve uma melhora na conta corrente. O déficit em conta corrente em 1994 foi de -5,8%. No entanto, no ano seguinte, ficou em torno de -0,5%. O desemprego foi um problema, subindo de 3,7% em 1994 para 6,2% em 1995. Porém, com a reconstrução econômica, iniciou um declínio sistemático.

Muitos investidores estavam preocupados com a inflação, que por muitos anos foi um problema não só no México, mas também em muitos países latino-americanos. Alguns economistas esperavam uma explosão inflacionária associada a um fenômeno conhecido como "importando inflação". A desvalorização do peso tornou os bens importados mais caros (por peso). Por isso, os importadores também aumentaram os preços para proteger suas margens. Entre 1995 e 1996 a inflação subiu para 35%. Para efeito de comparação, em 1994 a inflação foi de 7%. Nos anos seguintes, a alta inflação foi o problema do México. Somente em 2000 caiu para um dígito.

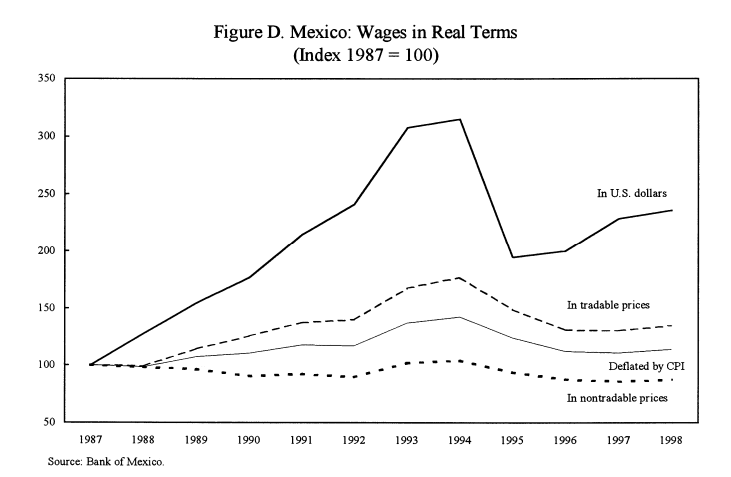

A crise mexicana também afetou os mais pobres. A crise cambial atingiu particularmente a população rural. Isto deveu-se à fragilidade do mercado de trabalho provincial e à falta de acesso ao crédito. Muitas fazendas no campo começaram a cultivar para uso próprio. Em toda a economia, as vendas no varejo caíram 15%. Muitos cidadãos reduziram significativamente o consumo de bens discricionários. A comunidade de emigração respondeu ao declínio do padrão de vida no país. As transferências de dinheiro para o México dobraram entre 1995 e 1996.

fonte: FMI 1999

A crise mexicana e seu impacto no setor bancário

Mesmo antes da eclosão da crise cambial, o setor bancário estava em uma situação difícil. As razões foram descritas anteriormente no texto. Eles eram:

- corrida por participação de mercado;

- flexibilização das condições de crédito;

- nível insuficiente de capital dos bancos;

- os bancos tomaram empréstimos pesadamente em dólares americanos;

- fraca supervisão bancária;

- política de cálculo de NPL muito liberal.

A desvalorização do peso criou um problema para o setor bancário mexicano. Primeiro, a dívida dos bancos em dólares tornou-se cada vez mais difícil de pagar. A segunda razão foi que alguns dos clientes do banco (grandes empresas) financiaram parte de suas necessidades de empréstimos por meio de dívidas denominadas em moedas estrangeiras. A desvalorização do peso fez com que algumas empresas tivessem problemas com o pagamento de suas dívidas. Como resultado, os empréstimos com imparidade aumentaram. A posição frágil dos bancos ameaçava a estabilidade macroeconômica do México. Como resultado, o governo preparou um programa de ajuda em que:

- forneceu liquidez ao setor bancário;

- permitiu que os bancos transferissem partes da “carteira de crédito ruim” para o governo;

- recapitalização dos bancos que não tinham um nível mínimo de capital de 8%.

No início, os bancos pararam de emprestar. Isso resultou em um declínio acentuado no valor da atividade econômica. No entanto, nos trimestres seguintes de 1995, os bancos afrouxaram suas políticas de empréstimos. Apesar dos pacotes de ajuda, o setor bancário mexicano levou anos para recuperar sua vitalidade.

O que a crise mexicana nos ensinou

A crise cambial foi uma espécie de terremoto para o cenário político mexicano. Em meados de 1997, o partido político PRI, que dominou o México por 70 anos, perdeu o poder na capital, a Cidade do México. Além disso, o partido PRD assumiu o Congresso. Três anos depois, o PRI perdeu a eleição presidencial.

A crise mexicana de 1994 levou à relutância de grande parte da sociedade mexicana em tomar empréstimos bancários, principalmente em dólares. Outro efeito foi uma relutância ainda maior do público em manter poupanças em peso mexicano. O banco central mexicano, a partir da crise, passou a dar mais atenção ao montante das reservas cambiais.

soma

A crise mexicana teve um impacto negativo no desenvolvimento econômico do México. Além disso, a inflação tornou-se um problema para o país nos anos seguintes. Houve um empobrecimento da sociedade e prejudicou a eficácia do chamado "Consenso de Washington". O empobrecimento da sociedade e a redução dos gastos com saúde resultaram no aumento da taxa de mortalidade de crianças e adultos.