Como entender a falta de apetite por investimentos entre as maiores petroleiras?

Reiteramos nossa visão de longa data de que os fundamentos - e de uma perspectiva de crescimento global também os riscos infelizes - para o ciclo de crescimento de preços de matérias-primas de longo prazo não desapareceram. No entanto, com a inflação no nível mais alto em décadas e as tentativas dos bancos centrais de contê-la com aumentos agressivos das taxas de juros, o boom dos últimos trimestres tornou-se mais desigual, pois é impulsionado pela escassez de matérias-primas.

O índice de commodities à vista da Bloomberg atingiu um novo recorde no segundo trimestre e, em seguida, entrou em uma fase de consolidação à medida que as preocupações com o crescimento econômico global ganhavam mais atenção. Os seguintes desenvolvimentos-chave darão o tom no segundo semestre do ano: 1) a prontidão da Rússia para acabar com a guerra, embarcando assim no longo caminho para a normalização de suas cadeias de fornecimento de matérias-primas; 2) desaceleração do crescimento econômico da China no contexto de sua capacidade de estimular a economia, que é o maior consumidor mundial de matérias-primas; 3) a força e o ritmo dos aumentos das taxas de juros nos Estados Unidos e seu impacto na inflação e no crescimento econômico; e 4) se os preços das commodities, em particular no setor de energia, atingiram níveis que destruirão a demanda e reequilibrarão o mercado.

Sobre o autor

Ole Hansen, chefe do departamento de estratégia de mercado de commodities, Saxo Bank. Dentrou em um grupo Saxo Bank em 2008. Concentra-se em fornecer estratégias e análises dos mercados globais de commodities identificados por fundações, sentimentos do mercado e desenvolvimento técnico. Hansen é o autor da atualização semanal da situação no mercado de mercadorias e também fornece aos clientes opiniões sobre o comércio de mercadorias sob a marca #SaxoStrats. Ele colabora regularmente com televisão e mídia impressa, incluindo CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times e Telegraph.

Ole Hansen, chefe do departamento de estratégia de mercado de commodities, Saxo Bank. Dentrou em um grupo Saxo Bank em 2008. Concentra-se em fornecer estratégias e análises dos mercados globais de commodities identificados por fundações, sentimentos do mercado e desenvolvimento técnico. Hansen é o autor da atualização semanal da situação no mercado de mercadorias e também fornece aos clientes opiniões sobre o comércio de mercadorias sob a marca #SaxoStrats. Ele colabora regularmente com televisão e mídia impressa, incluindo CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times e Telegraph.

No entanto, embora a destruição da demanda por preços altos e crescimento mais baixo devido ao rápido aumento das taxas de juros possam contribuir para deter o boom, eles não superarão o problema de oferta de longo prazo. A oferta é o produto de fatores que não são fáceis de ajustar, como 1) retornos ruins históricos sobre o investimento em matérias-primas, 2) um alto nível de volatilidade que dificulta a projeção de ganhos futuros oraz 3) regulamentos ambientais, sociais e de governança (ESG)que cada vez mais impedem as empresas de mineração e energia da "velha economia" de atrair investidores e obter as aprovações necessárias das autoridades locais.

No último trimestre, o setor de metais industriais avançou na direção oposta ao setor de energia, com foco em produtos combustíveis e gás natural. O setor se valorizou acentuadamente por alguns dos motivos mencionados acima, notadamente a incapacidade dos produtores de aumentar a produção para lidar com a recuperação da demanda geral da China para níveis pré-pandemia e, mais recentemente, após as sanções contra a Rússia. No outro extremo da escala, o setor de metais industriais tem lutado com preocupações com o crescimento global e bloqueios prolongados na China, restringindo a atividade do maior consumidor de commodities do mundo.

Produtos agrícolas

Os riscos e as preocupações com a crise alimentar global não desapareceram. À medida que a estação de crescimento no Hemisfério Norte continuou, algumas preocupações com a produção diminuíram, mas não desapareceram completamente. O boom dos produtos alimentares continua na vanguarda trigo e óleos comestíveis, duas categorias de alimentos que dependem fortemente de suprimentos da Ucrânia devastada pela guerra. Com milhões de toneladas de grãos nos silos apenas algumas semanas antes da próxima colheita, que exigirá espaço de armazenamento, as previsões para os preços dos alimentos dependerão do clima global favorável da safra e se um corredor for estabelecido para permitir que as exportações agrícolas da Ucrânia sejam estabelecidas.

Metais preciosos e semipreciosos

Ambos ouroe prata i platina eles lutaram no segundo trimestre, com o dólar se fortalecendo e os rendimentos do Tesouro dos EUA subindo acentuadamente em um ritmo historicamente rápido, enquanto as perspectivas para a demanda industrial foram questionadas à medida que o crescimento econômico global desacelerou. Atingiu a prata que sofreu as maiores perdas. Nos últimos trimestres, os traders do mercado de ouro identificaram os rendimentos reais dos títulos americanos de 1,8 anos como um fator chave que molda o preço desse metal. No entanto, este ano até agora, essa correlação inversa está sendo cada vez mais questionada. Um salto de 300% nos rendimentos reais desde o início do ano sugeriria que o preço do ouro está acima de US$ XNUMX muito alto. Enquanto isso, o preço do ouro permaneceu quase inalterado em uma base anualizada, o que é ainda mais impressionante, considerando que o dólar está atingindo altas de longo prazo em relação a várias moedas importantes.

Acreditamos que o ouro seja uma proteção contra o risco crescente de estagflação - os bancos centrais irão conter o crescimento econômico antes que a inflação esteja sob controle - já que os traders respondem à inflação mais alta em 40 anos, bem como à turbulência nos mercados de ações e kryptowalutsão algumas das razões pelas quais o preço do ouro não caiu no ritmo ditado pelo aumento dos rendimentos reais. Nesse sentido, observamos o que os investidores realmente fazem, em contraste com o que dizem, com base nos fluxos de fundos negociados em bolsa.

Mantemos uma perspectiva positiva para o ouro, dado o risco de mais caos nos mercados financeiros globais, à medida que as taxas de juros mais altas afetam empresas e indivíduos. Mantemos nossa previsão de antes do segundo trimestre de que o ouro - assim como a prata - após o período de consolidação no segundo trimestre se fortalecerá na segunda metade do ano, e o preço do ouro acabará atingindo um novo recorde.

Metais industriais

Este setor sofreu uma correção significativa no segundo trimestre, principalmente devido à política de tolerância zero cada vez mais restritiva da Covid na China, que afetou negativamente a previsão de crescimento econômico do país que é o maior consumidor mundial de matérias-primas. Além disso, as perspectivas de crescimento global permanecem incertas, dada a necessidade de aumento das taxas de juros para combater a inflação.

À medida que a situação se desenvolve, os investidores se concentram cada vez mais nos problemas com a demanda, e não na oferta prevista, o que no caso de vários metais parece igualmente problemático.

Apesar das previsões de que a transição energética para uma menor dependência do carvão no futuro gerará uma demanda forte e crescente por muitos metais-chave, as perspectivas para a China, em particular para o cobre, são atualmente a grande incógnita, pois o mercado imobiliário é responsável para uma parte significativa da demanda chinesa. No entanto, levando em consideração a oferta relativamente pequena de metais extraídos após 2024, acreditamos que os atuais fatores macroeconômicos negativos relacionados à desaceleração do mercado imobiliário na China em 2022 perderão força. Também deve ser levado em conta que o Banco Popular da China (PBOC) e o governo chinês em oposição aos EUA Reserva Federal, provavelmente buscarão estímulo econômico com foco em iniciativas de transição verde que exigirão metais industriais.

O cobre, que permaneceu dentro da faixa por mais de um ano, corre o risco de quebrar antes de finalmente confirmar que há motivos para um fortalecimento de longo prazo. Nesse contexto, apresentamos um viés neutro para o segundo trimestre, o que significa que a exposição existente a esse setor deve permanecer, mas não deve ser aumentada até que a ação do preço sinalize uma recuperação, potencialmente após uma quebra acima de $ 4,65 ou alternativamente em torno de $ 3,5 após um adicional enfraquecimento.

Energia

As sanções impostas à Rússia, o desejo da Europa de se tornar independente da energia russa e muitos produtores de Organização dos Países Exportadores de Petróleo (OPEP) os extratores de petróleo no limite de suas capacidades são os principais eventos que sustentam os preços no setor de energia. Se você adicionar a isso os efeitos de muitos anos de subinvestimento em termos de despesas de capital tanto no setor rio acimae rio abaixoEm escala global, as reservas de produção das refinarias para enfrentar o duplo desafio das sanções que restringem os fluxos russos e a recuperação da demanda após a pandemia são pequenas.

A oferta inelástica e a forte demanda, apesar do risco de desaceleração econômica, levaram A Agência Internacional de Energia (IEA) para alertar sobre um déficit crescente de oferta no início de 2023. A falta de reservas de produção nas refinarias, agravada pelos bloqueios durante a pandemia de Covid, afastou a crise do mercado de petróleo - cujo preço permanece bem abaixo do recorde de 2008 a US$ 145 o barril - para um mercado de combustíveis onde os preços da gasolina e do diesel já atingiram níveis recordes.

As grandes companhias petrolíferas com fluxo de caixa e investidores sem nenhum apetite especial para investir em novas descobertas são a razão de longo prazo pela qual os custos de energia provavelmente permanecerão altos nos próximos anos. Além dos desafios acima mencionados de alta volatilidade e retornos historicamente ruins sobre o investimento, o desafio imediato diz respeito às expectativas de demanda futura.

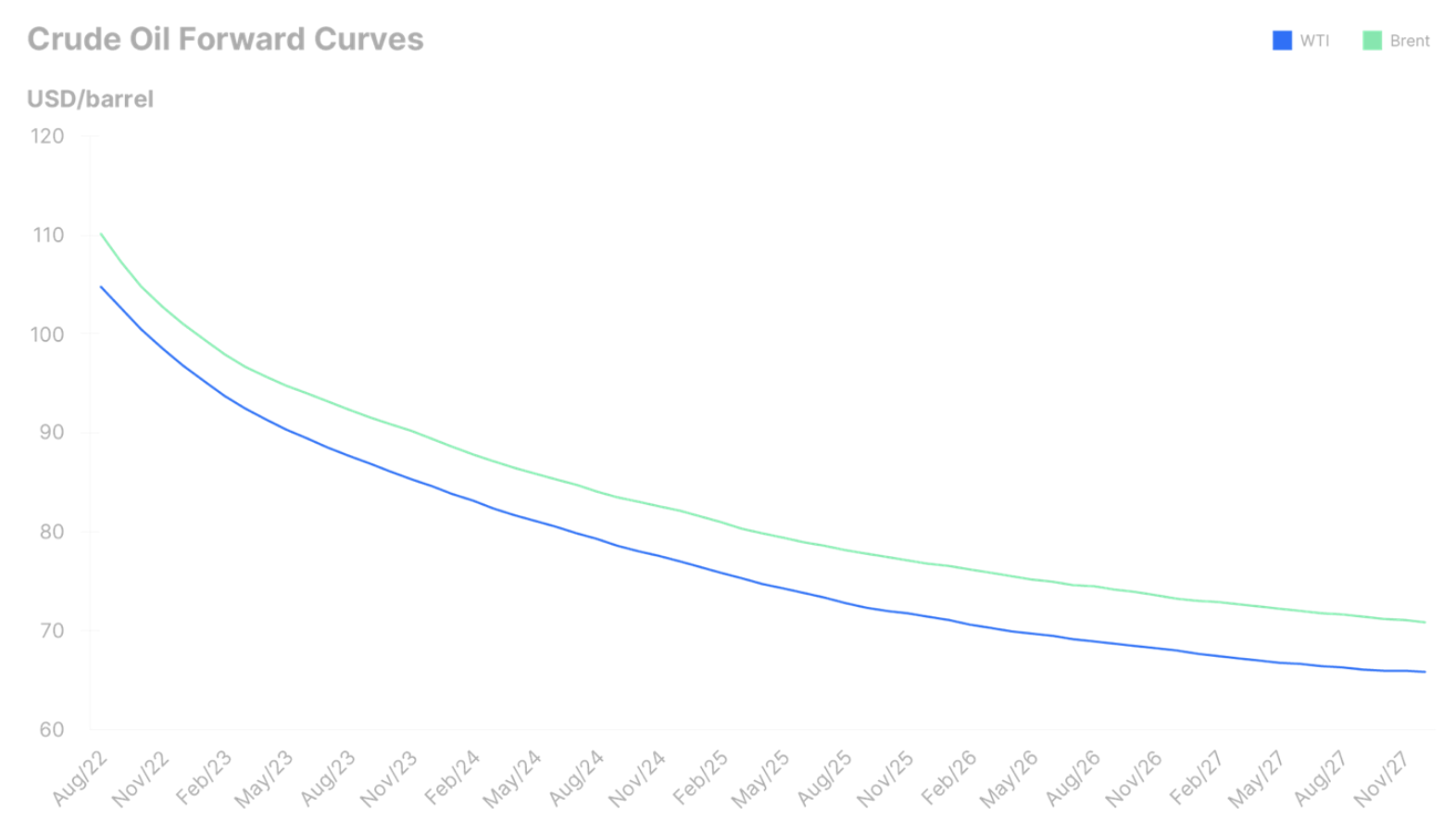

A transição verde, que está recebendo cada vez mais atenção, acabará por começar a reduzir a demanda global por combustíveis fósseis. É o momento dessa transformação que faz com que o apetite por investimento permaneça baixo. Ao contrário de novos métodos de produção, como o fracking, onde a capacidade de perfuração de poços pode ser uma questão de apenas algumas semanas, os projetos tradicionais de produção de petróleo geralmente exigem muitos anos de investimento de bilhões de dólares antes que a produção possa começar. Em outras palavras, os produtores de petróleo não estão olhando para o preço spot muito atraente do petróleo acima de US$ 110 o barril, mas sim para como o mercado irá precificar o petróleo no futuro.

O gráfico abaixo mostra as curvas futuras para o petróleo bruto Brent e West Texas Intermediate (WTI) e o dilema enfrentado pelos produtores em cinco anos, já que ambos os petróleos são negociados mais de US$ 40 abaixo dos preços spot atuais. Esses preços preveem o mercado com demanda em queda e, portanto, incerteza ainda maior sobre a rentabilidade de longo prazo dos novos investimentos.

Considerando os aspectos mencionados acima, suspeitamos que as correções no mercado de energia no segundo trimestre possam ser de curta duração, e o risco mais provável é o risco de um período prolongado de preços elevados. Um breve retorno às altas de 2008 não pode ser descartado, mas geralmente acreditamos que algum enfraquecimento na demanda após o pico de demanda no verão deve limitar o potencial de aumentos de preços e mantê-los amplamente na faixa de US$ 105-130.