Como analisar um REIT? Evite indicadores conhecidos - lucro líquido, FCF

Embora muitos REITs estejam listados na bolsa de valores, eles são avaliados de forma diferente das empresas "normais". Medidas de avaliação padrão, como Preço / Lucro e Lucro por Ação (EPS) não são uma boa medida do valor dos REITs. Isso se deve à natureza específica das operações das empresas.

Não deixe de ler: O que é um REIT e como investir nele? [Guia]

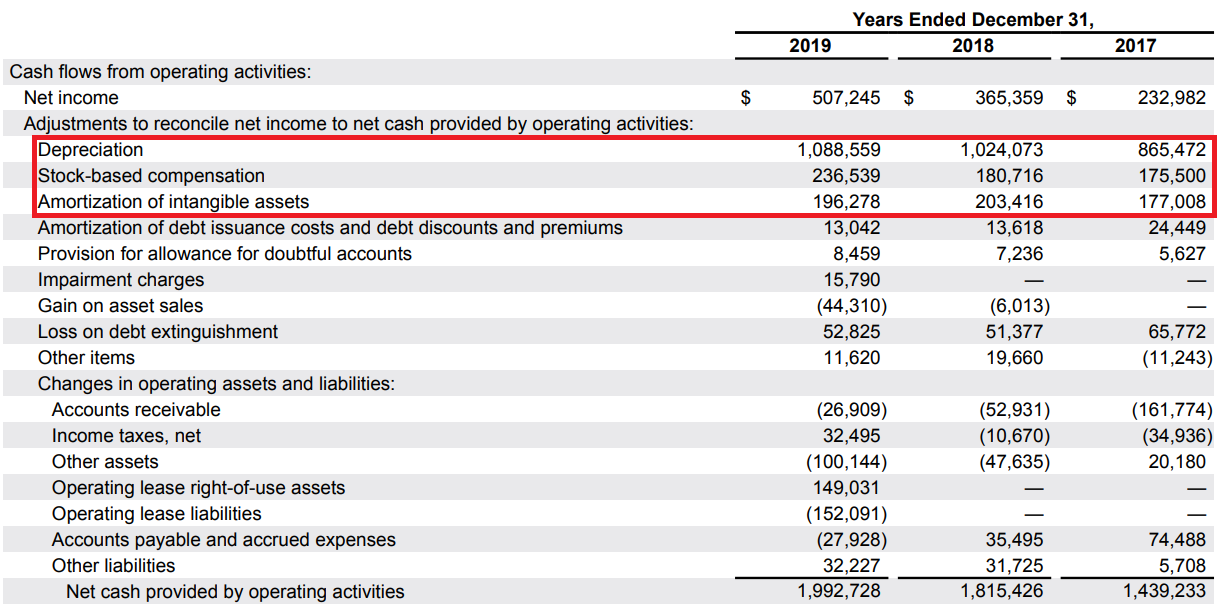

Em REITs, uma grande parte dos custos é a depreciação de edifícios (ang. depreciação), que varia consoante o edifício. Para Douglas Emmett (REIT com escritórios e apartamentos), os edifícios são depreciados ao longo de 40 anos. Ao contrário do equipamento de produção, muitos edifícios de investimento podem aumentar de valor, não perder. A depreciação de tais edifícios turva a verdadeira capacidade do REIT de criar valor (reduz o lucro líquido) e diminui o valor real dos ativos.

Outra medida que nem sempre funciona para REITs é o fluxo de caixa livre (FCF). A fórmula simplificada para FCF (fluxo de caixa livre) é assim:

FCF = Fluxo de caixa operacional - Despesas de capital (CAPEX)

O FCF não trabalha para empresas de desenvolvimento que investem em desenvolvimento (por exemplo, construção de outro prédio de escritórios), porque aumentam as despesas de capital (CAPEX). Um exemplo de REIT é Equinixquem deve investir em novos data centers para aumentar as receitas. Isso causa um aumento nas despesas de capital e uma queda no FCF.

| Equinix | 2017 | 2018 | 2019 |

| lucro líquido | 232,9 | 365,4 | 507,2 |

| fluxos de caixa das atividades operacionais (OCF) | 1439,2 | 1815,4 | 1992,7 |

| despesas de investimento | 1378,7 | 2096,2 | 2079,5 |

| FCF | 60,5 | -280,8 | -86,8 |

A diferença de várias vezes entre o lucro líquido e os fluxos de caixa das atividades operacionais (OCF) resulta, entre outros, de:

- grande parte da depreciação (amortização e depreciação) nos custos da empresa. A depreciação de equipamentos e edifícios não é um custo em dinheiro, mas um registro contábil de redução ao valor recuperável de ativos ao longo do tempo.

- Compensação baseada em ações, ou seja, custos contábeis que foram pagos pela emissão de ações. Trata-se, por exemplo, do pagamento de cotas de parte dos salários dos funcionários. Na demonstração do resultado, eles são um componente das despesas de P&D, equipes de vendas e custos de gerenciamento.

FFO - a medida básica para avaliação REIT

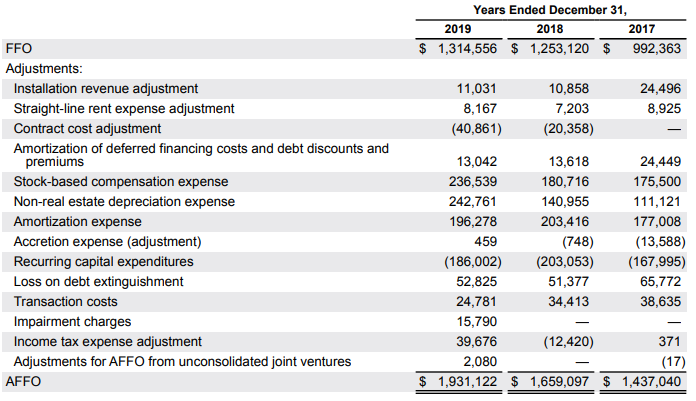

FFO significa Fundos de operações. FFO é padronizado por Associação Nacional de Real Estate Investmet Trust (NARIE). Fundos de operações ele determina aproximadamente quanto dinheiro é gerado pelas atividades operacionais da empresa sem incorrer em despesas de capital. É calculado de acordo com a seguinte fórmula:

FFO = lucro líquido + depreciação atribuível à propriedade + perdas na venda da propriedade - lucro na venda da propriedade +/- outros itens extraordinários

- outros eventos únicos Isso inclui perdas e ganhos de mudanças no controle sobre imóveis, baixas sobre imóveis e sobre investimentos minoritários.

- o resultado na propriedade vendida é deduzido do lucro líquido, pois é um evento pontual.

- dedução de valor depreciação de propriedade visa demonstrar a verdadeira capacidade de geração de caixa de um REIT. O principal custo não caixa foi deduzido.

O investidor não precisa calcular o FFO sozinho. Cada empresa listada nos Estados Unidos deve calcular o FFO em seu relatório para a SEC (o equivalente americano do KNF). Os seguintes cálculos apresentados pela Equinix nas demonstrações financeiras de 2019:

Abaixo está uma comparação do FFO com o FCF e os fluxos de caixa das atividades operacionais:

| Equinix (com base nas demonstrações financeiras) | 2017 | 2018 | 2019 |

| Os fluxos de caixa de atividades operacionais | 1439,2 | 1815,4 | 1992,7 |

| despesas de investimento | 1378,7 | 2096,2 | 2079,5 |

| FCF | 60,5 | -280,8 | -86,8 |

| FFO | 992,4 | 1253,1 | 1314,5 |

| FFO como% dos fluxos de caixa das atividades operacionais | 68,95% | 69,02% | 65,96% |

vantagens:

- O FFO é uma medida melhor da capacidade de geração de caixa de um REIT do que o lucro líquido e o FCF

- Não inclui a depreciação da propriedade em seu custo, que é contábil, não caixa

- Deduz do resultado o impacto de eventos pontuais (venda de imóveis)

- O FFO é calculado de acordo com um padrão definido pela NAREIT

- CAPEX de alto investimento não tem impacto na relação

desvantagens:

- assume que a empresa não possui despesas de manutenção, o que distorce a imagem do REIT

- é baseado em medidas contábeis (possibilidade de manipulação)

- parte dos custos não monetários (SBC) são tratados como custos monetários

AFFO - "FFO purificado"

O segundo indicador usado na avaliação REIT é AFFO, ou seja (Fundos Ajustados da Operação), é um indicador FFO “limpo”. Cada empresa calcula seus índices de AFFO, que acreditam refletir melhor o potencial de geração de caixa da empresa. Devido às diferentes medidas, você deve sempre observar como a empresa calcula o AFFO. O padrão é subtrair as despesas de manutenção (despesas de capital recorrentes) do FFO. Às vezes, as empresas adicionam remuneração baseada em ações ao FFO. O AFFO pode ser comparado a um substituto do FCF após excluir as despesas de capital necessárias. Abaixo do AFFO calculado pela Equinix:

No caso da Equinix, o FFO foi adicionado, entre outros, à depreciação (por exemplo, ativos fixos não imobiliários), custos de reestruturação, custos de transação e custos pagos com ações.

Abaixo está uma comparação do FCF calculado como OCF menos despesas de manutenção e sua comparação com o AFFO.

| Equinix (com base nas demonstrações financeiras) | 2017 | 2018 | 2019 |

| Os fluxos de caixa de atividades operacionais | 1439,2 | 1815,4 | 1992,7 |

| Despesas de manutenção | 168 | 203 | 186 |

| FCF (limpo) | 1271,2 | 1612,4 | 1806,7 |

| FFO | 992,4 | 1253,1 | 1314,5 |

| AFFO | 1437 | 1659,1 | 1931,1 |

| AFFO como% FCF | 113,04% | 102,89% | 106,88% |

O AFFO mostra que se "neste ponto" a empresa parar de crescer, vai gerar caixa livre semelhante ao AFFO. No entanto, a avaliação com base no AFFO deve levar em consideração a diluição da participação acionária atual (a remuneração com base em ações aumenta o número de ações).

Capacidade de pagar dividendos

Uma vez que os REITs são empresas de dividendos, a capacidade das empresas de pagar dividendos com o caixa gerado precisa ser avaliada. O padrão de mercado é usar uma relação de pagamento em que os dividendos pagos pelo FFO ou AFFO são divididos. Abaixo está um exemplo para Equinix.

Taxa de pagamento do FFO

| Equinix (com base nas demonstrações financeiras) | 2017 | 2018 | 2019 |

| dividendo | 621,5 | 738,6 | 836,2 |

| FFO | 992,4 | 1253,1 | 1314,5 |

| taxa de pagamento | 62,6% | 58,9% | 63,6% |

Taxa de pagamento de AFFO

| Equinix (com base nas demonstrações financeiras) | 2017 | 2018 | 2019 |

| dividendo | 621,5 | 738,6 | 836,2 |

| AFFO | 1437 | 1659,1 | 1931,1 |

| taxa de pagamento | 43,2% | 44,51% | 43,3% |

Quanto mais baixo for o rácio, maior será a segurança de continuar o pagamento de dividendos a um nível semelhante.

Capacidade de serviço da dívida

Dívida líquida / EBITDA

Uma quantia significativa de caixa gerada geralmente é gasta em dividendos. Os REITs levantam capital para investimentos emitindo ações e usando dívidas. As emissões de dívida aumentam a alavancagem, o que aumenta o risco de investimento. Por esse motivo, você precisa determinar a capacidade da empresa de pagar o serviço de sua dívida. O índice mais utilizado é a dívida líquida sobre o EBITDA.

O EBITDA de uma forma simplificada é o lucro operacional acrescido pela depreciação.

| Equinix (com base nas demonstrações financeiras) | 2017 | 2018 | 2019 |

| EBITDA | 1837,9 | 2204,1 | 2454,9 |

| dívida de juros (sem leasing) | 8381,5 | 9813,6 | 10319,9 |

| dinheiro e equivalentes | 1412,5 | 606,2 | 1869,6 |

| dívida líquida | 16969 | 9207,4 | 8450,3 |

| dívida líquida / EBITDA | 3,79 | 4,18 | 3,44 |

Quanto menor o índice, maior a capacidade da empresa de honrar o serviço de sua dívida. Além disso, o baixo índice proporciona à empresa um "buffer" de desenvolvimento sem a necessidade de emissão de ações.

Taxa de cobertura de juros

EBITDA / despesa de juros

Existem muitas maneiras de calculá-lo, mas o NAREIT usa a seguinte fórmula para muitos de seus cálculos: índice de cobertura de juros = EBITDA / despesa de juros.

Abaixo estão os detalhes da empresa Equinix:

| Equinix (com base nas demonstrações financeiras) | 2017 | 2018 | 2019 |

| EBITDA | 1837,9 | 2204,1 | 2454,9 |

| custos de juros | 392,2 | 478,7 | 521,5 |

| Taxa de cobertura de juros | 4,69 | 4,60 | 4,71 |

Freqüentemente, presume-se que um índice acima de 3,0 indica a capacidade de serviço da dívida da empresa. Quanto maior o índice de cobertura de juros, mais segura é a situação financeira da empresa.

Que indicadores são usados na avaliação REIT?

Os valores de FFO e AFFO mencionados anteriormente neste artigo são a base para estimar o valor da empresa. Os três métodos principais para avaliar REITs são:

- P / FFO - capitalização da empresa dividida pelo FFO

- P / AFFO - capitalização da empresa dividida por AFFO

- NAV (valor líquido do ativo) - este é o método de avaliação mais trabalhoso. Você precisa comercializar seus ativos (principalmente imóveis) e deduzir passivos.