Jackson Hole: Se você não espera muito, não ficará desapontado

O simpósio agendado para esta semana pode fornecer orientação quanto ao início da redução do programa de compra de títulos dos EUA Reserva Federal. No entanto, é improvável que o presidente do Fed, Jerome Powell, defina as datas e detalhes exatos dessa redução. O debate continua sobre os efeitos macroeconômicos da opção Delta e a possibilidade associada de adiar temporariamente a redução das compras de ativos para uma data posterior. Nosso cenário básico assume que as restrições de compra de ativos podem começar em novembro, desde que a pandemia nos EUA seja positiva.

Sobre o autor

Christopher Dembik - Economista francês de origem polonesa. É chefe global de pesquisa macroeconômica em um banco de investimento dinamarquês Saxo Bank (uma subsidiária da empresa chinesa Geely que atende 860 clientes HNW em todo o mundo). Ele também é consultor de parlamentares franceses e membro do think tank polonês CASE, que ficou em primeiro lugar no think tank econômico da Europa Central e Oriental, de acordo com um relatório Índice Global Go To Think Tank. Como chefe global de pesquisa macroeconômica, ele apoia filiais, fornecendo análise da política monetária global e desenvolvimentos macroeconômicos para clientes institucionais e de HNW na Europa e MENA. Ele é comentarista regular na mídia internacional (CNBC, Reuters, FT, BFM TV, França 2, etc.) e palestrante em eventos internacionais (COP22, MENA Investment Congress, Paris Global Conference, etc.).

Christopher Dembik - Economista francês de origem polonesa. É chefe global de pesquisa macroeconômica em um banco de investimento dinamarquês Saxo Bank (uma subsidiária da empresa chinesa Geely que atende 860 clientes HNW em todo o mundo). Ele também é consultor de parlamentares franceses e membro do think tank polonês CASE, que ficou em primeiro lugar no think tank econômico da Europa Central e Oriental, de acordo com um relatório Índice Global Go To Think Tank. Como chefe global de pesquisa macroeconômica, ele apoia filiais, fornecendo análise da política monetária global e desenvolvimentos macroeconômicos para clientes institucionais e de HNW na Europa e MENA. Ele é comentarista regular na mídia internacional (CNBC, Reuters, FT, BFM TV, França 2, etc.) e palestrante em eventos internacionais (COP22, MENA Investment Congress, Paris Global Conference, etc.).

Limitar a compra de ativos é atualmente um consenso no FOMC

Onze membros do Comitê Federal de Mercado Aberto (FOMC) decidirá sobre o momento dessa ação. A maioria deles (ou seja, Powell, vice-presidente Richard Clarida, presidente do Federal Reserve Bank de Nova York - John Williams e presidente do Federal Reserve Bank de Chicago - Charles Evans) parecem inclinar-se para o final de 2021 / início de 2022. Nosso cenário básico é que a redução das compras de ativos possa começar em novembro e a cada mês a redução se aplicará a ativos no valor de $ 10 bilhões, com ênfase em títulos lastreados em hipotecas.

Argumentos para limitar as compras de ativos

Acreditamos que este é o momento certo para começar a mitigar pelos seguintes motivos:

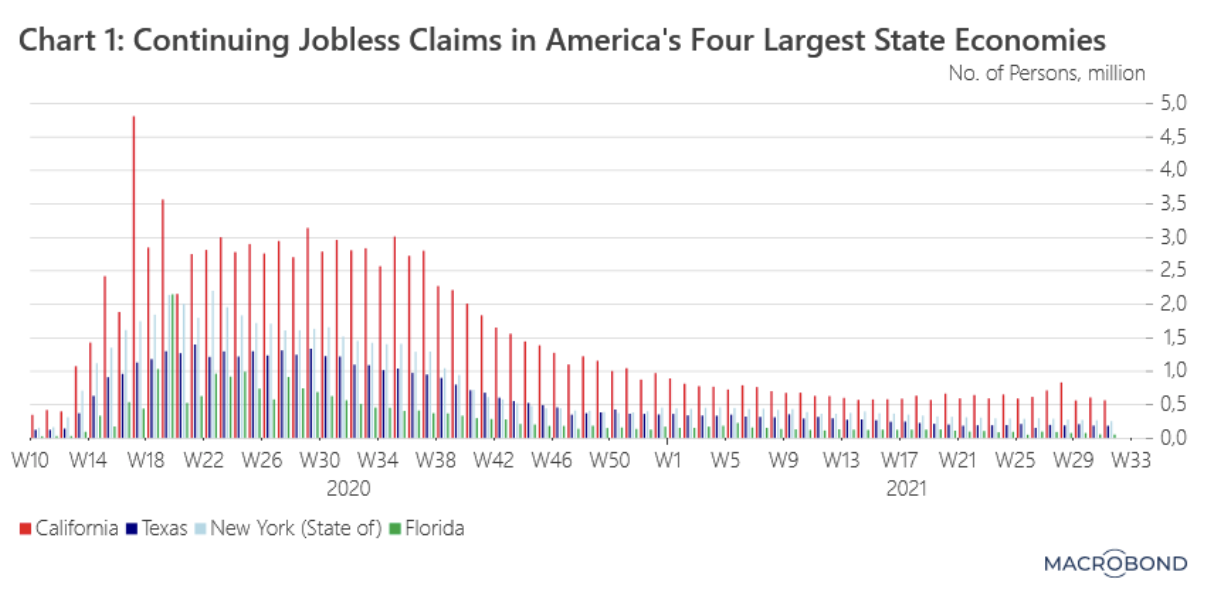

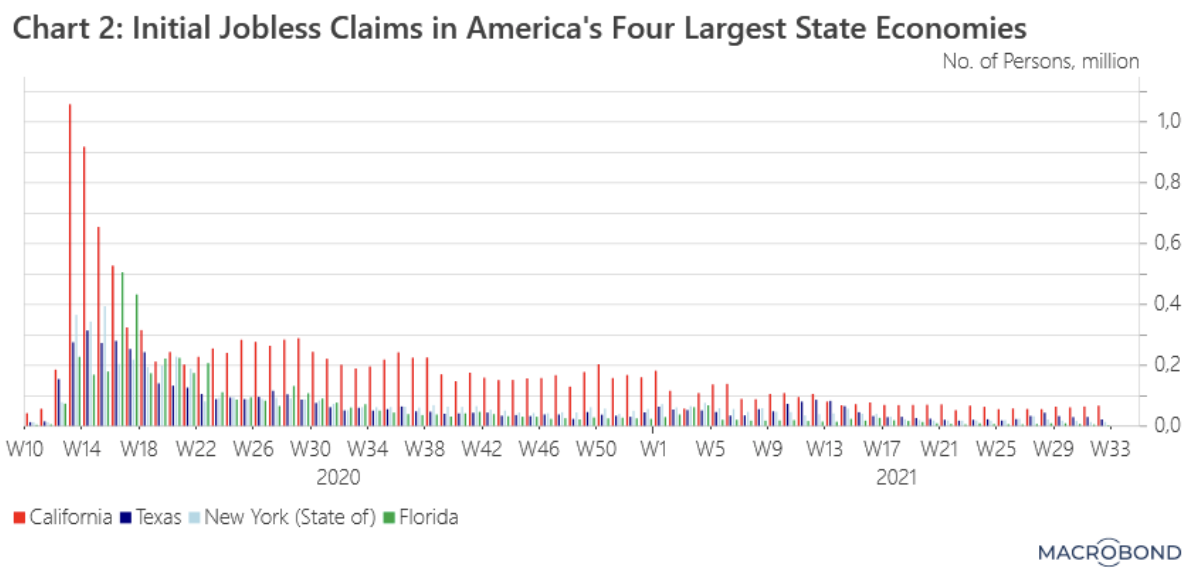

1. A recuperação do mercado de trabalho segue em ritmo acelerado (gráfico 1, gráfico 2).

Em nossa opinião, este é o sinal mais importante a favor da limitação das compras de ativos. Os dados mais recentes sobre o emprego no setor não agrícola em julho mostraram uma melhora amplamente compreendida. O emprego neste setor aumentou em 943 durante o mês, e os dados de maio e junho foram revisados para cima em um total de +120. Além disso, a taxa de desemprego está caindo rapidamente. A taxa oficial U-3, que mostra o número de pessoas que procuram emprego ativamente, caiu para 5,4% em julho. A previsão é de 5,2% em agosto. A taxa de desemprego total U-6, que é um melhor indicador da magnitude da subutilização da mão de obra e, portanto, crucial para os economistas, também caiu: em junho era de 10,1% em relação ao pico do período pandêmico (22,40% em agosto de 2020) . O que pode causar a maior impressão, no entanto, é que o emprego a tempo parcial involuntário - um indicador do número de pessoas que gostariam de trabalhar a tempo inteiro mas não podem trabalhar - caiu para 4,48 milhões, abaixo da média de longo prazo de 5,4 milhão.

2. Não há motivo para aquecer ainda mais a economia.

De acordo com a ata da última reunião do FOMC em julho, "maioria" os participantes acreditam que houve avanços significativos no cumprimento da meta de inflação. Suspeitamos que nos bastidores estão sendo expressas preocupações sobre a trajetória da inflação (ver Figura 3). Os dados confirmam a visão geral do FOMC de que o atual nível elevado de inflação é provavelmente de natureza temporária. No entanto, há um risco real de que a inflação permaneça alta por mais tempo do que o Fed e o mercado presumem. Alguns dos fatores por trás do aumento da inflação são cíclicos (incluindo todas as categorias de IPC afetadas pela reabertura da economia, como acomodação em hotéis e preços de carros usados). Outros, no entanto, são de natureza estrutural (por exemplo, nenhum investimento em combustíveis fósseis / energia desses combustíveis, o que se traduz em preços de importação e inflação básica). O aumento da escala das pressões inflacionárias dos EUA é uma ameaça real à recuperação econômica.

3. Graças à política fiscal expansionista, o Fed pode lentamente retirar seu apoio à economia sem muitos riscos.

O tamanho do atual programa de estímulo fiscal dos EUA é enorme. Se aprovado na íntegra, o programa valerá até US $ 4,5 trilhões (US $ 1 trilhão no pacote de infraestrutura já adotado e US $ 3,5 trilhões no pacote socioambiental parcialmente aprovado). Com a maior entrada de recursos para a economia nos próximos anos, a atividade econômica nos Estados Unidos deve seguir aquecida. Neste contexto, o papel do Fed será principalmente o de garantir que as condições gerais de financiamento permaneçam amplamente acomodatícias.

Vamos esperar pelos detalhes

O discurso de Powell está agendado para 27 de agosto em 14:00 As expectativas do mercado são altas. Qual será o ritmo dessa redução? Se for gradual, quanto tempo vai demorar? Os títulos lastreados em hipotecas ou títulos do tesouro vão primeiro? E se a inflação continuar a acelerar acima das expectativas anuais do Fed de 2,5%? Todas essas perguntas permanecerão sem resposta. Não esperamos que Powell saia da linha no FOMC ou se desvie muito das atas da reunião de julho. O único aspecto realmente interessante pode ser a questão da variante Delta e seus efeitos na recuperação econômica dos EUA e, potencialmente, na política monetária do Fed. Na semana passada, o governador do Federal Reserve de Dallas, Robert Kaplan, disse que poderia retirar o apoio para começar a reduzir as compras de ativos em outubro devido à variante Delta. Essa opção não teve um impacto significativo na mobilidade dos americanos até agora. De acordo com os últimos dados publicados por Google, o número de pessoas em lojas e centros de lazer - um barômetro confiável do impacto econômico da Covid-19 - voltou aos níveis anteriores à pandemia. No entanto, ainda não há resposta para a questão da taxa de imunização, principalmente nos estados do sul. Não fosse pela variante Delta, seria quase certo que Powell teria anunciado oficialmente uma redução nas compras de ativos em Jackson Hole.

Metodologia: Índice de Surpresa de Inflação é um modelo em tempo real que analisa a precisão das previsões de inflação de Wall Street. O valor positivo do índice indica que os últimos dados de inflação superam as expectativas de todos os economistas (consenso). Uma leitura negativa significa que os dados de inflação estão abaixo do esperado.