Os investidores não estão desacelerando. A bolha imobiliária dos EUA está crescendo?

O setor de construção é observado de perto durante toda turbulência no mercado de ações devido ao seu papel na crise de 2008. Devemos admitir que é um dos melhores barômetros para determinar o ciclo de negócios em que estamos atualmente. Os imóveis não são apenas investimentos destinados a investidores ricos em busca de renda passiva. O mercado imobiliário também gera demanda por empréstimos (todos sabem bem os valores que devem ser gastos na compra de um imóvel) e uma ampla gama de serviços. Não é de surpreender que os dados desse mercado sejam acompanhados de forma tão próxima por investidores e analistas. Eles definem uma tendência e esclarecem o humor e as ações do consumidor. No artigo de hoje, veremos um pouco mais sobre a situação atual desse mercado e sua relação com moedas e crédito. Convido você a ler!

Cortamos despesas, mas estamos em toda parte?

O consumidor está no centro do mundo analítico por uma razão. É pelas mãos das famílias que passam as decisões de gasto mais importantes. É lá que o fluxo de salários, as poupanças e os lucros das empresas são aí acumulados e as responsabilidades por vários bens e serviços são incorridas. Portanto, não deve ser surpresa que os fluxos de caixa das famílias sejam pesquisados com tanta frequência e prontamente por analistas e analistas. Além disso, esse setor é a base de indicadores macroeconômicos como o índice de sentimento do consumidor e a inflação. Voltando ao assunto, porém, o setor privado durante a crise naturalmente corta gastos, principalmente investimentos. Portanto, podemos presumir que os investimentos mais intensivos em capital devem sair da cesta primeiro. De fato olhar para ele com olhos sóbrios é sensato e até óbvio. Como esta hoje Bem, veja por si mesmo.

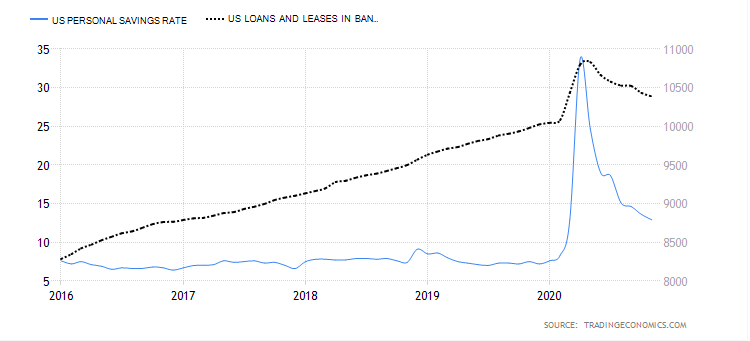

Źródło: Economia de Negociação

O gráfico mostra duas variáveis em um período de 5 anos. O primeiro, azul, determina o nível de poupança das famílias, o segundo - preto, um empréstimo para o setor privado. O pico em 2020 é, claro, a virada de abril / maio, quando lidamos com a primeira onda de COVID-19 e a primeira, fortes restrições às economias. Como você pode ver, o nível de economia aumentou dramaticamente. O crédito, porém, permaneceu praticamente intacto. Esse alto grau de tesaurização de dinheiro entre as famílias influenciou o nível de investimento? Sim, claro. A questão mais relevante a esse respeito é onde os gastos com investimento se contraíram mais? Certamente não no mercado imobiliário.

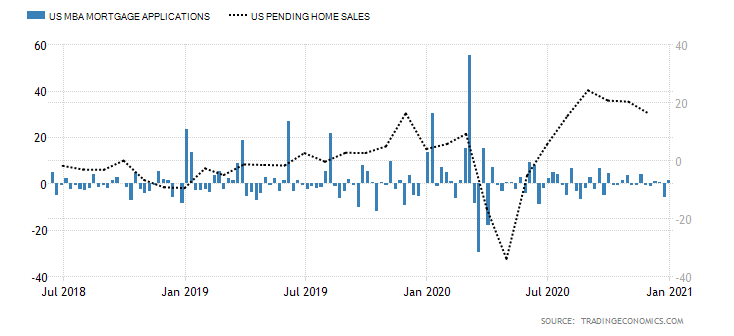

Źródło: Economia de Negociação

No gráfico acima, temos mais duas variáveis. Os dados da barra mostram aplicações de hipotecas e, em segundo lugar, os números lineares mostram contratos de compra de propriedade. A alta demanda por empréstimos é parcialmente justificada pelas baixas taxas de juros que ocorreram durante o estímulo fiscal de abril-maio. Aqui você pode ver exatamente o que a demanda por empréstimos baratos injetou no mercado de hipotecas.

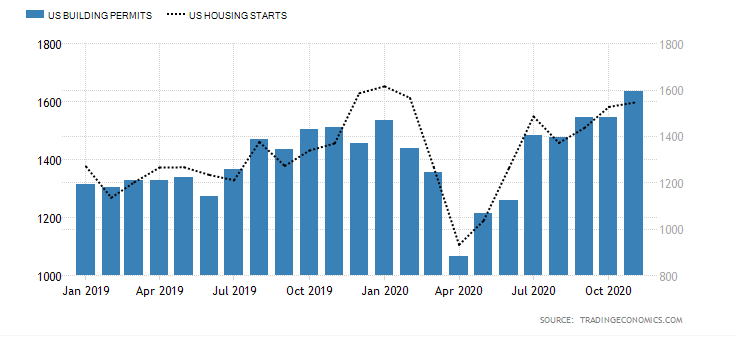

Źródło: Economia de Negociação

Olhando também pelo prisma das licenças de construção (barras azuis) e do índice de obras imobiliárias iniciadas (linha preta), a dinâmica praticamente não mudou desde 2019 e permanece em patamar relativamente elevado. Os investidores, olhando pelo prisma dos dados acima mencionados, não desistiram apesar da crise no mercado imobiliário.

Resiliência do setor de construção

A resistência do mercado imobiliário às perturbações da crise é amplamente baseada em empréstimos baratos. Taxas de juros baixas e uma visão realista de mantê-las em um nível tão baixo (não apenas nos Estados Unidos) no longo prazo são uma proposta tentadora para incorrer em passivos como uma hipoteca. A taxa de juros para esse tipo de empréstimo é atualmente a mais barata em várias dezenas de anos, conforme mostrado no gráfico abaixo.

Há, portanto, uma chance real de que o boom imobiliário continue até que comece um forte aumento nas taxas de juros. Também pode-se presumir que estamos enfrentando uma situação de inflar o dinheiro barato para tamanhos horríveis e uma repetição de 2008.

Quem está emprestando aos americanos?

Já descrevemos nas páginas do nosso portal há algum tempo Modelo de crise da HP Minksy. Curiosamente, indicou que cada crise é precedida por um longo período de estabilização. Outro determinante de uma potencial bolha em um determinado setor é o número "Não profissional" instituições financeiras (instituições que não sejam bancos) que concedem empréstimos para fins específicos.

No final de 2018, o The Wall Street Journal publicou uma lista muito interessante de entidades não bancárias que financiam o mercado hipotecário. É importante ressaltar que 51,7% de todo o mercado de dívida para compra de imóveis veio dessas instituições, não de bancos. A situação provavelmente é a mesma agora, pois a demanda não cessou e o ambiente de taxas de juros baixas e acréscimo de caixa é propício para incorrer em passivos. Então, onde está o risco? As entidades não bancárias não têm à sua disposição depósitos cobrados de clientes. Eles não realizam atividades relacionadas à obtenção de dinheiro na forma de depósitos. Eles são obrigados a financiar suas atividades de uma forma diferente. Sabe-se que muitos deles atuam como fornecedores de bancos, intermediando a contratação de hipotecas (os empréstimos concedidos costumam ser um componente de seu balanço por algum tempo). Em seguida, são vendidos embalados em embalagens maiores "Donuts" bancos.

Outra questão são os contratos de crédito que podem ser securitizados, o que significa que podem ser trocados por títulos garantidos e liquidados no mercado. A liquidação ocorre por meio da venda desses títulos a investidores de diversas naturezas, inclusive pessoas físicas, a maioria dos quais nunca negociou com esses produtos. Nesse ponto, podemos ver o que Minsky queria dizer e quais os riscos que ele procurava nos setores. Não quero especular sobre a futura bolha imobiliária, embora valha a pena ficar de olho nesse mercado. A situação econômica nos Estados Unidos após 2020 não é das melhores. Os Estados Unidos ainda têm problemas com alto endividamento (um grande aumento no ano passado), um grande número de desempregados e o peso de novas restrições. Taxas de juros baixas e uma grande participação de instituições não bancárias no financiamento hipotecário já criam uma visão interessante para os próximos anos.

Além disso, há a questão da rentabilidade dos apartamentos comprados para alugar. Aqueles que os compraram no atual frenesi de preços não serão capazes de aceitar o baixo retorno. Por outro lado, a parte dos investidores que comprou um imóvel mais barato não terá uma barreira mental para atingir um leve plus ou um zero proverbial neste momento, livrando-se de um investimento de baixo lucro. Estou omitindo o aspecto da metragem quadrada aqui de propósito, pois é um conteúdo muito mais amplo (incluindo premissas comerciais, que, como sabemos, agora são igualmente difíceis).

Qual é o dólar para tudo isso?

Como vocês podem ver, o mercado imobiliário continua aquecido. Impressão de dinheiro e juros baixos favorecem o mercado de crédito. Uma grande quantidade de caixa no mercado e a falta de contenção na proposição de novos pacotes fiscais devem enfraquecer o dólar pelo menos no médio prazo. No entanto, a demanda por crédito continua elevada. A taxa de poupança está diminuindo e o retorno do investimento em depósitos é quase insignificante. Portanto, os investimentos que trarão alguma lucratividade percentual parecem mais interessantes.

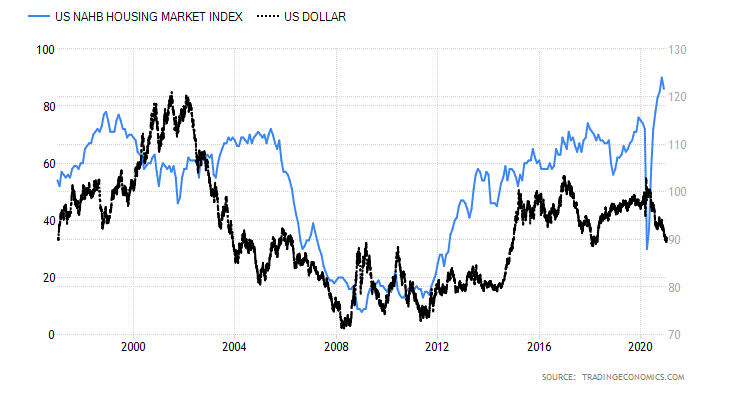

Olhando para o índice do dólar no mercado futuro, não parece muito bom. Atualmente, ele oscila em torno dos mínimos de 2018. O desconto do USD e a perspectiva adicional de seu enfraquecimento criam tendências interessantes no mercado. Em primeiro lugar, refiro-me à melhoria da situação das exportações dos EUA, onde um dólar fraco melhora sua competitividade e perspectivas econômicas. Em geral, o valor do dólar está atrasado no tempo e é um prognóstico para o mercado imobiliário. Claro, o valor dos preços da habitação depende da demanda. Quanto maior a demanda, maiores os preços - uma relação simples que vemos em todos os mercados. Um dólar barato afeta significativamente os preços das casas?

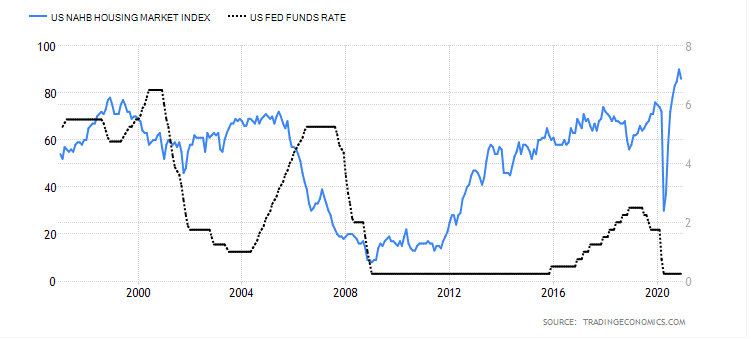

O gráfico acima mostra a relação entre o índice do dólar (linha preta) e o índice de preços da habitação NAHB (National Association of Home). É difícil ver qualquer regularidade uniforme no comportamento de um indicador e de outro. Eu o complementei com mais uma variável importante - a taxa de juros.

Neste gráfico, temos o índice da habitação (linha azul acima) e a taxa de juros dos EUA (linha preta). Se compararmos os dois gráficos (com o índice do dólar e a taxa de juros), percebemos que se cria um bom ambiente para o mercado imobiliário em um momento de juros baixos e USD barato.

soma

As considerações acima são, obviamente, minha avaliação subjetiva do mercado imobiliário. No entanto, levando em consideração a situação atual e o ambiente macroeconômico, que enriqueci com a teoria de Minsky (pelo fato de ele ter baseado sua pesquisa no crédito), é provável que os imóveis tenham um desconto significativo no futuro próximo. O que quero dizer com a frase lacônica "tempo próximo"? Principalmente um período em que a estrutura da dívida não se altere significativamente, e o mercado, por restrições ou limitações naturais (população, rentabilidade do investimento, etc.) comece a criar a oferta de imóveis.