Os investidores não devem sonhar com um mercado de ações médio

Para as empresas do S&P 500, as margens de lucro líquido permanecem grandes, bem acima da média histórica; O crescimento da receita tem sido igualmente forte recentemente. Mas e se a trajetória de compressão mais recente continuar a empurrar as margens para a média histórica do S&P 500, e o crescimento da receita também diminuir à medida que o crescimento nominal diminuir? CBA?

Estes são alguns dos cenários que abordamos na análise de hoje para calcular a sensibilidade à compressão contínua das margens, que sem dúvida será o fator de risco mais importante para as ações no próximo ano.

A dinâmica de compressão de margens no próximo ano será crucial para o índice S&P 500

Como ele mostrou Relatório de ganhos da Disney, todas as margens estão caindo de seus altos níveis atuais, conforme destacado em nossos artigos recentes. A dinâmica da compressão da margem não tem sido de interesse até agora, e a queda de 500% no índice S&P 20 em relação ao pico foi atribuída principalmente às taxas de juros mais altas, levando as avaliações das ações para baixo.

No entanto, como destacamos em vários artigos sobre o mercado de ações, as margens de lucro líquido subiram para níveis recordes durante a pandemia e, nos últimos cinco anos, as margens de lucro mundiais ficaram bem acima da média histórica. Inflação, juros mais altos e pressões salariais continuarão impactando negativamente as margens em 2023. Qual será o impacto disso? o índice S&P 500?

Em andamento A margem de lucro líquido de 500 meses das empresas no índice S&P 12,4 é de XNUMX% e está apenas 0,1% abaixo do pico de alguns trimestres atrás. Os números móveis geralmente estão atrasados com mudanças rápidas, com a margem de lucro líquido do terceiro trimestre caindo para 11,8% de 12,7% no segundo trimestre, um declínio significativo de um trimestre.

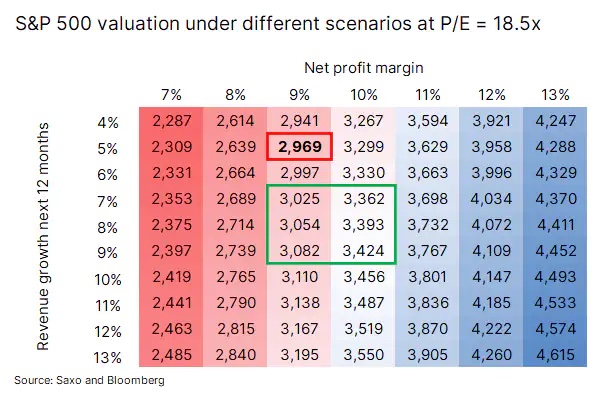

O crescimento da receita em 14 meses consecutivos é de 2002% em comparação com o mesmo período do ano passado. Supondo que a margem de lucro líquido caia para a média histórica desde 9,3 de 7% e que o crescimento da receita desacelere para cerca de 9-500%, o que corresponderia a um atraso no crescimento nominal do PIB, o S&P XNUMX poderia estar na faixa de preço marcada com um retângulo verde.

Assumimos que Relação C/Z não mudará. O valor médio no retângulo verde é 3, o que não está longe de nossa meta para o índice S&P 223 de 500 e seria uma queda de 3% em relação ao nível atual. Se a margem de lucro líquido das empresas do S&P 200 cair para uma média histórica de 16% e o crescimento da receita também atingir a média histórica de 500%, a avaliação será de 9,3, supondo que não haja alteração na relação P/L.

Se assumirmos que margens mais baixas também coincidirão com uma desaceleração econômica, o prêmio de risco de ações pode aumentar - ou assim tem sido historicamente - o que, por sua vez, reduzirá a relação P / L, a menos que as taxas de juros caiam significativamente no próximo ano. Presente a diferença entre o rendimento dos títulos de 500 anos dos EUA e o rendimento das ações das empresas do índice S&P 1,3 é de XNUMX%, que está na metade da média histórica pós-2002. Supondo que no próximo ano a margem de lucro líquido caia para 9-10%, o crescimento da receita será da ordem de 7-9% e o prêmio de capital para títulos do Tesouro dos EUA voltará a a média no nível de 2,6%, obteremos uma área de avaliação diferente daquela delineada pelo retângulo verde. O preço médio seria então de 2 615, cerca de 32% abaixo do nível actual.

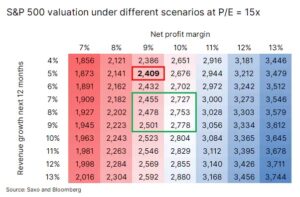

Assumindo o cenário mais extremo nos próximos 4-5 trimestres, ou seja, o mercado de ações retornando à média de longo prazo em todas as variáveis, a avaliação seria de 2. Esse valor é tão chocante que ninguém gostaria de um mercado de ações médio - um pouco mais inflado - enquanto estamos flutuando na onda da inflação.

Cenário básico

Qual é o nosso cenário base com base na trajetória atual, assumindo que a recessão não será severa, mas rasa, com o PIB nominal sendo mantido até agora? A margem de lucro líquido cairia então para 10% (e, portanto, ficaria acima da média), enquanto o crescimento da receita seria em torno de 8-9%, com o índice P/L caindo do atual multiplicador de 18,5x para cerca de 17x, o que estar em torno de 3 no índice S&P 130, que está um pouco abaixo da meta de 500 que definimos como o momento em que o mercado atinge o fundo.

No entanto, como tudo na vida, as circunstâncias mudam o tempo todo e muitas coisas podem afetar nossas previsões, incluindo a guerra na Ucrânia, os sucessos da China em aliviar as restrições da covid, a inflação e a dinâmica salarial, bem como a situação no mercado de energia.

Como proteger sua carteira contra compressão de margem?

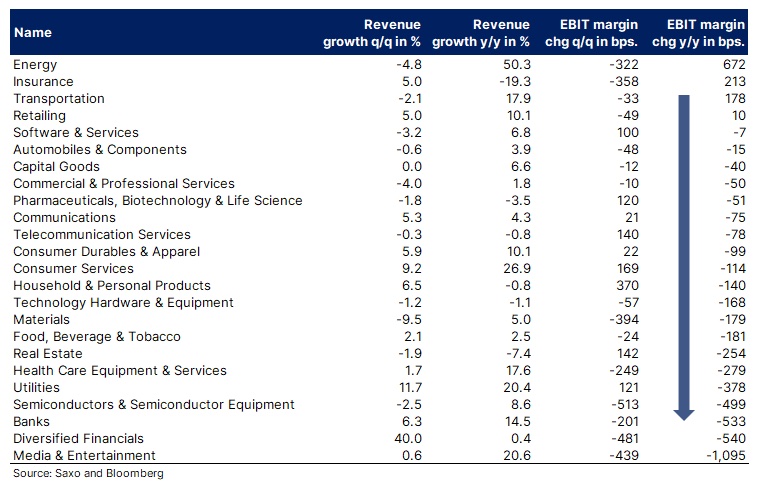

No ano passado, a pressão sobre as margens afetou grandes setores como mídia e entretenimento, finanças, bancos, semicondutores, serviços públicos, imobiliário e equipamentos médicos. Por outro lado, setores como energia, seguros, transporte, varejo, software e farmacêutico conseguiram manter ou mesmo aumentar suas margens.

Com base na dinâmica de compressão de margem esperada em 2023, recomendamos que os investidores balancem suas carteiras, excluindo os setores que experimentam as maiores quedas, pois a situação pode piorar ainda mais. Este conceito está de acordo com a nossa tese, o mundo físico versus o mundo digital. Outra maneira de reduzir o risco ao comprimir as margens é proteger seu portfólio com instrumentos que valorizam quando o S&P 500 ou outro índice de ações cai.

Com relação às ações de empresas individuais, o seguinte a lista lista as maiores empresas em cada uma das categorias listadas como tendo mantido ou expandido suas margens operacionais. Esta lista é fornecida apenas para inspiração e não deve ser interpretada como uma recomendação de investimento.

- Exxon Mobil

- Chevron

- concha

- Allianz

- Fechadura de segurança

- UPS

- Union Pacific

- Microsoft

- Visa

- Oracle

- Johnson & Johnson

- Eli Lilly

- Roche

Mais análises do Saxo estão disponíveis tutaj.

Sobre o autor

Peter Garry - diretor de estratégia de mercado de ações em Saxo Bank. Desenvolve estratégias de investimento e análises do mercado de ações e de empresas individuais, usando métodos e modelos estatísticos. Garnry cria Escolhas Alpha para Saxo Bank, uma revista mensal na qual são selecionadas as empresas mais atraentes dos EUA, Europa e Ásia. Contribui também para as previsões trimestrais e anuais do Saxo Bank "Previsões chocantes". Ele faz comentários regularmente na televisão, incluindo CNBC e Bloomberg TV.