O boom das commodities ainda não acabou

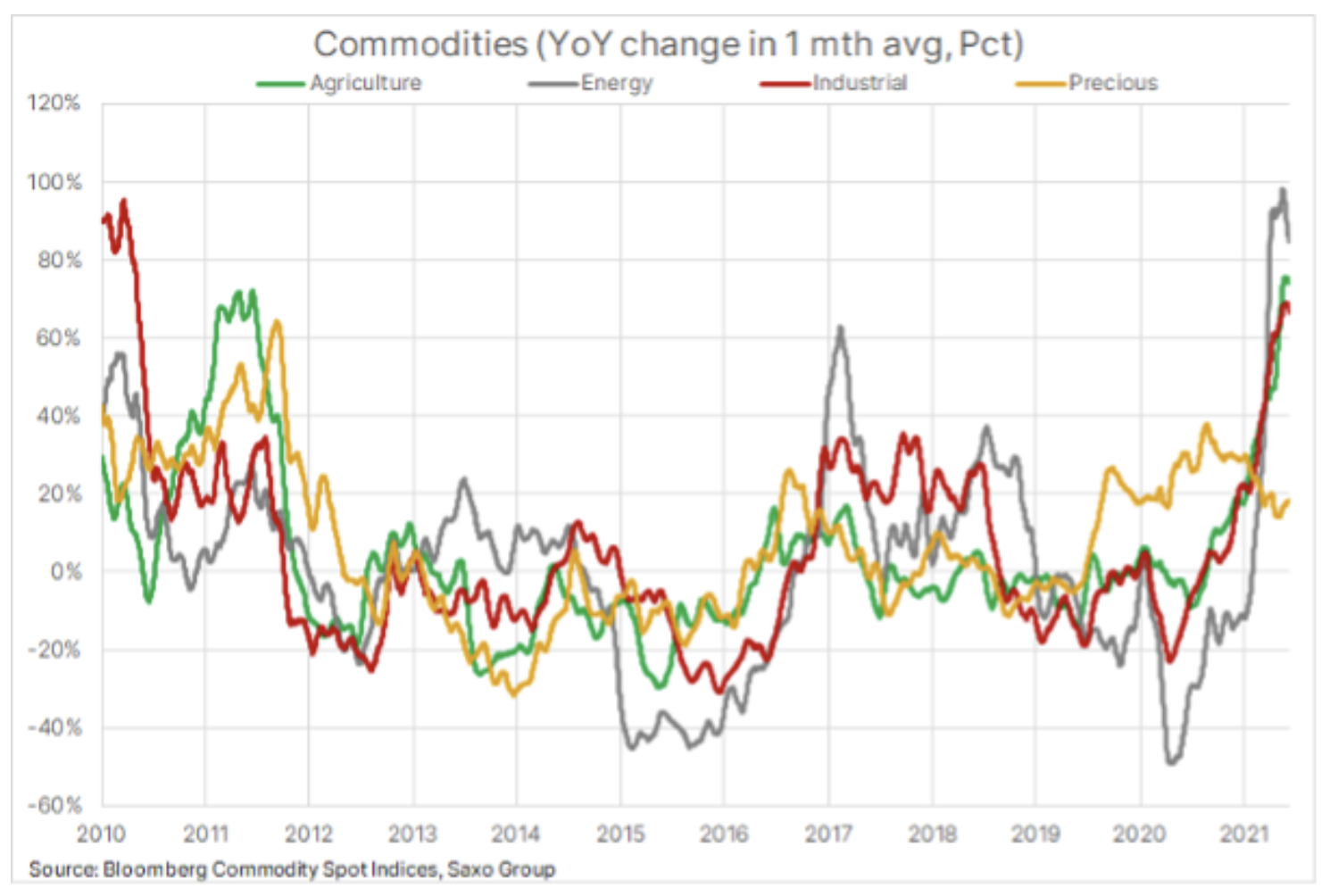

Apesar de cinco trimestres consecutivos de lucros, o setor de commodities parece pronto para um novo boom no terceiro trimestre de 2021 - embora o ritmo esteja diminuindo um pouco à medida que alguns de seus fatores dinâmicos recentes começam a perder ímpeto. Desde as baixas de março do ano passado devido à pandemia e bloqueios globais, o índice de commodities à vista da Bloomberg, após o desempenho dos principais contratos futuros de commodities com o prazo de vencimento mais próximo, variando de energia a metais e produtos agrícolas, subiu 75% para chegar a dez anos máximo. Isso gerou especulações de que entramos em um novo superciclo nos mercados de commodities.

O superciclo é caracterizado por períodos mais longos de incompatibilidade entre a demanda crescente e a oferta inelástica. Corrigir esse desequilíbrio entre oferta e demanda consome tempo devido ao alto dispêndio de capital inicial para novos empreendimentos e ao tempo necessário para capitalizar sobre o novo fornecimento. Por exemplo, na indústria do cobre, pode levar até dez anos desde a decisão até a produção. Esses longos períodos costumam fazer com que as empresas adiem a tomada de decisões de investimento em antecipação a aumentos de preços, e então é tarde demais para evitar novos aumentos.

Sobre o autor

Ole Hansen, chefe do departamento de estratégia de mercado de commodities, Saxo Bank. Dentrou em um grupo Saxo Bank em 2008. Concentra-se em fornecer estratégias e análises dos mercados globais de commodities identificados por fundações, sentimentos do mercado e desenvolvimento técnico. Hansen é o autor da atualização semanal da situação no mercado de mercadorias e também fornece aos clientes opiniões sobre o comércio de mercadorias sob a marca #SaxoStrats. Ele colabora regularmente com televisão e mídia impressa, incluindo CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times e Telegraph.

Ole Hansen, chefe do departamento de estratégia de mercado de commodities, Saxo Bank. Dentrou em um grupo Saxo Bank em 2008. Concentra-se em fornecer estratégias e análises dos mercados globais de commodities identificados por fundações, sentimentos do mercado e desenvolvimento técnico. Hansen é o autor da atualização semanal da situação no mercado de mercadorias e também fornece aos clientes opiniões sobre o comércio de mercadorias sob a marca #SaxoStrats. Ele colabora regularmente com televisão e mídia impressa, incluindo CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times e Telegraph.

Os superciclos impulsionados pela demanda até o momento incluíram o rearmamento antes da Segunda Guerra Mundial e a reforma da economia chinesa, que se acelerou depois que a China ingressou na Organização Mundial do Comércio em 2001. O apetite ilimitado da China por matérias-primas contribuiu para um aumento no índice de commodities à vista da Bloomberg em quase 350%. As motocicletas também podem ser baseadas na oferta: o último caso foi o embargo do petróleo da OPEP na década de 70.

Alguns economistas acreditam que o atual boom nos preços das commodities é cíclico, e não estrutural, alimentado por uma demanda excepcionalmente forte na China. Atualmente, essa demanda está se restringindo à medida que o crédito se restringe, enquanto as interrupções nas cadeias de suprimentos se sobrepõem ao crescimento econômico impulsionado pelas finanças na Europa e nos Estados Unidos. A isso deve ser adicionado o fato de que os preços dos principais produtos agrícolas atingiram altas de longo prazo como resultado da pior seca em 90 anos em. Brasil, forte demanda por ração na China e aumento da competição por óleos comestíveis da indústria de biocombustíveis.

No entanto, acreditamos que eventos individuais em todos os três setores continuarão a fornecer suporte. Mesmo que a oferta óleo não é limitado, o mercado será sustentado por um período de crescimento sincronizado da demanda mundial, durante o qual os produtores OPEP + poderão controlar cada vez mais o preço devido à perspectiva de não reação a preços mais altos de produtores não OPEP +; isso é especialmente verdadeiro para os produtores norte-americanos que pararam de minerar a todo custo.

Em metais, os aumentos nos gastos do governo em infraestrutura e descarbonização continuarão a impulsionar a demanda significativa de metais, incluindo cobre e minério de ferro - matéria-prima fundamental para a produção de aço - também alumínio, zincoe até mesmo metais semi-industriais, como prata ou platina. Soma-se a isso a perspectiva de condições climáticas cada vez mais voláteis, que potencialmente impedirão o processo de reposição dos principais estoques agrícolas.

Além disso, acreditamos que o aumento da inflação provavelmente será de longo prazo, ao invés de temporário, sustentando a demanda de investidores que precisarão de ativos reais, como commodities, para sustentar suas carteiras. Além disso, dada a nossa perspectiva geral negativa para o dólar, os metais preciosos - ouro e prata - devem continuar a gerar demanda, principalmente se o aumento projetado nos rendimentos do Tesouro dos EUA for impulsionado por expectativas de inflação em alta, reduzindo assim o crescimento excessivo dos rendimentos reais.

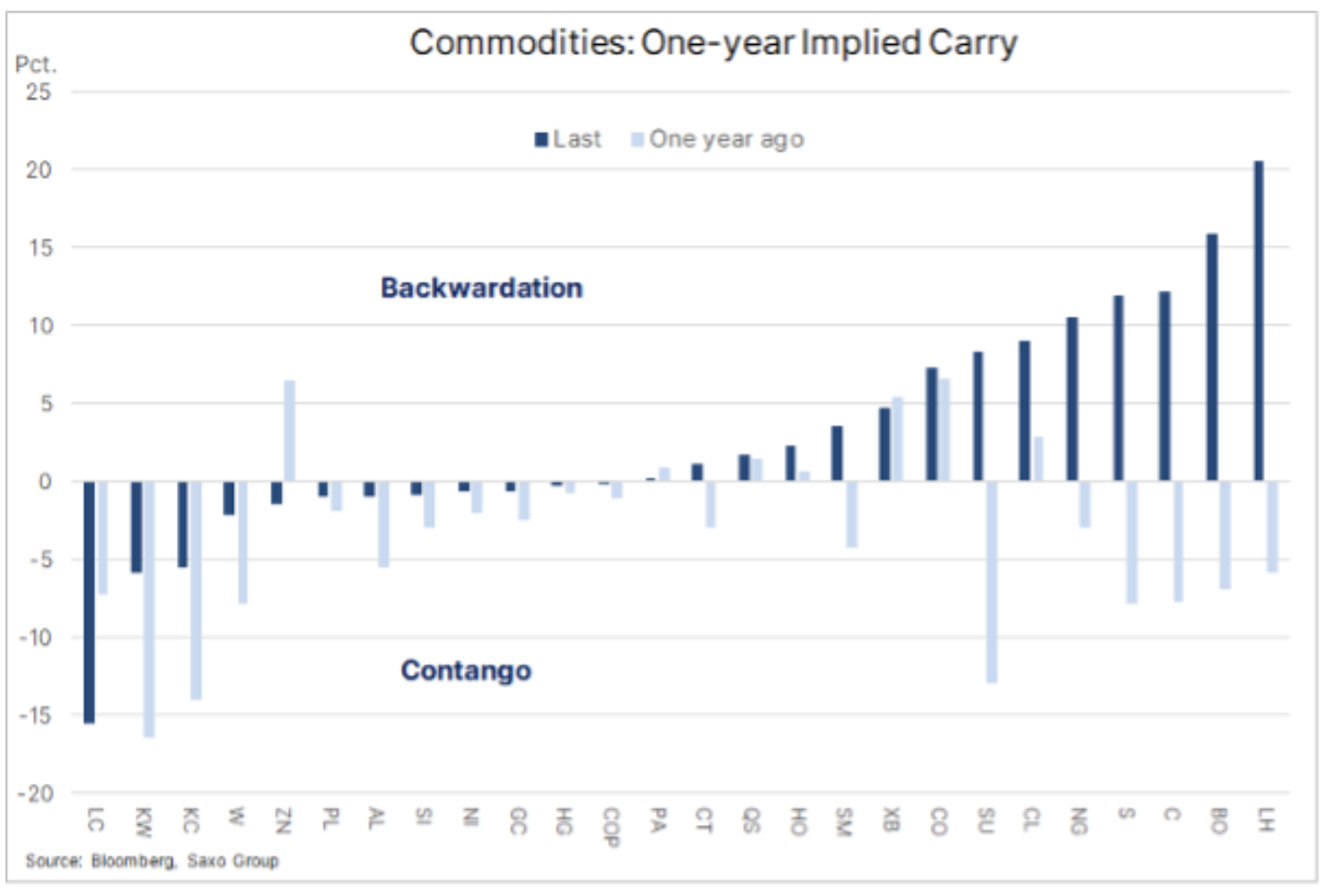

A redução na oferta no mercado nos últimos seis meses é outra razão pela qual os gestores de ativos estão novamente vendo as commodities como uma oportunidade de investimento interessante pela primeira vez em muitos anos. Como uma série de commodities passou por restrições de oferta, suas curvas futuras foram para a deportação, o que significa que os contratos futuros com a data de vencimento mais próxima mostram um prêmio sobre os contratos diferidos. Quanto maior o spread, maior a lucratividade que pode ser obtida rolando contratos fora da curva.

O gráfico mostra a mudança nas condições de mercado em favor dos investidores passivos de longo prazo no ano passado. Um lucro de rolagem positivo emergiu para a maioria das principais commodities, com o maior custo de manutenção sendo para futuros agrícolas e de energia.

Embora o aumento da demanda física seja visto como o principal impulsionador de novos aumentos nos preços das commodities, a demanda por investimento desempenha um papel igualmente importante. Sua característica comum é que a esmagadora maioria dos investimentos de gestores de ativos e fundos de hedge são em commodities e, em última análise, essa onda chegará ao mercado futuro. Esse influxo de investimento, muitas vezes iniciado por motivos que nada têm a ver com as bases das matérias-primas individuais, fornece uma camada extra de suporte. Exemplos de motivações para decisões de gerenciamento de ativos relacionadas a investimentos amplamente compreendidos em matérias-primas, além do medo de omitir algo importante. medo de perder, FOMO), incluir impulso ou proteção contra o aumento da inflação e o enfraquecimento do dólar; ambos podem resultar em uma transferência de fundos de outras classes de ativos.

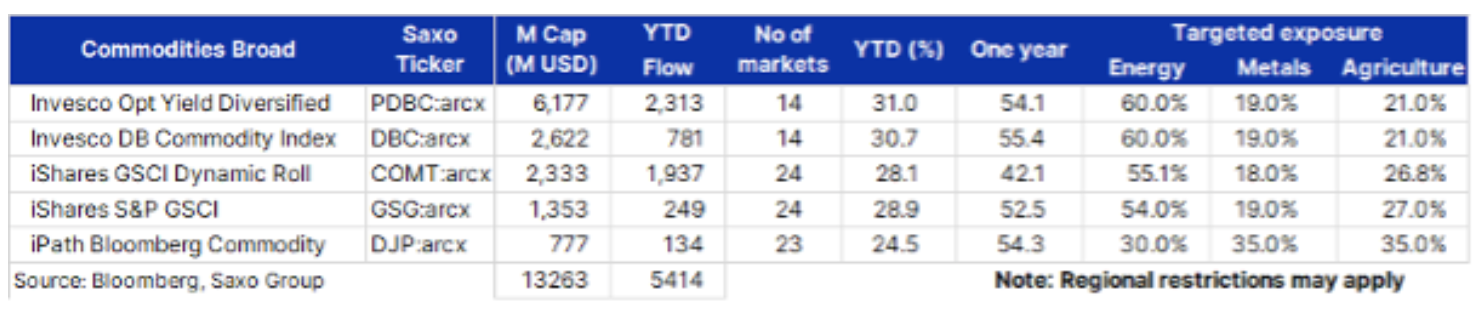

Os três índices de commodities mais conhecidos que foram seguidos de alguma forma por bilhões de dólares são o Bloomberg Commodity Index, o S&P GSCI e o DBIQ Optimal Diversified Commodity Index. Provedores de fundos negociados publicamente, incl. Invesco, iShares, iPath ou WisdomTree, eles oferecem diferentes variações desses índices de commodities. Alguns seguem um índice sem nenhuma seleção, enquanto outros buscam otimizar o retorno selecionando o local ideal para o investimento na curva de futuros.

Análise detalhada: emissões de dióxido de carbono

O Sistema de Comércio de Emissões da UE (ETS) foi estabelecido em 2005 e agora é de longe o maior e mais bem-sucedido mercado. É um sistema excepcionalmente fluido de tetos e transações em que os governos estabelecem tetos aceitáveis para as emissões de dióxido de carbono produzidas por uma economia ou região. A principal fonte de abastecimento do ETS são as licenças atribuídas gratuitamente aos emitentes; leilões são a segunda fonte.

O ETS é agora um sistema estável e muito transparente. Cobre cerca de 40% das emissões de gases de efeito estufa na Europa, provenientes de setores como serviços públicos e o setor industrial. No momento, o sistema não cobre outros setores como agricultura, construção e transporte (incluindo o transporte marítimo), embora alguns estejam previstos para serem incluídos nos próximos anos.

Até que mais de EUR 50 por tonelada de CO sejam quebrados2 No início deste ano, o ETS passou por uma série de fases, a primeira das quais fracassou há alguns anos, pois muitas licenças foram emitidas e a venda de licenças excedentes sustentou a pressão sobre os preços. Nos dois anos até 2019, muitos dos problemas iniciais foram resolvidos, mas o preço continuou baixo, não cumprindo a meta de obrigar os geradores mais poluentes - aumentando seus custos - a mudar para energias renováveis e se afastar da geração de energia a maioria dos poluentes, como o carbono.

No ano passado, e em particular desde novembro, Contrato futuro da ICE EUA para uma tonelada de emissões de dióxido de carbono (ticker: CFIZ1) aumentou fortemente para 40 euros, ou seja, 300% acima do preço médio dos últimos cinco anos. O que aconteceu em novembro? Mais notavelmente, a primeira vacina foi anunciada, sinalizando um caminho claro para a recuperação global; além disso, Joe Biden tornou-se presidente dos Estados Unidos, preferindo uma política mais amiga do ambiente.

Por fim, os políticos perceberam que eram necessárias ações mais agressivas para reduzir as emissões em 2030% até 55 em relação aos níveis de 1990. Considerando que as emissões foram reduzidas para menos da metade da meta nos últimos 30 anos. Em 55%, com apenas 9 anos à esquerda, o sistema finalmente mostra sinais de funcionamento. Nos próximos 9 anos, o sistema abrangerá indústrias adicionais e o número total de licenças em circulação ( número total de licenças em circulação, TNAC) será gradualmente eliminado para o chamado reservas de estabilidade do mercado, que limitarão a oferta e exercerão pressão altista sobre os preços.

Como resultado, o custo de emissão provavelmente continuará a aumentar. Dada a forte dinâmica observada no ano passado, também atrairá mais e mais investidores especulativos que quase garantem aumentar a volatilidade e os períodos de correção. No geral, porém, prevê-se que o preço aumente, podendo chegar a 2030 euros por tonelada em 100.

Para alcançar uma redução tão massiva, os serviços públicos, a indústria e outros setores altamente poluentes buscarão cada vez mais fontes alternativas de energia com baixo teor de carbono.