Gás liderando o fortalecimento geral nos mercados de commodities em 2022

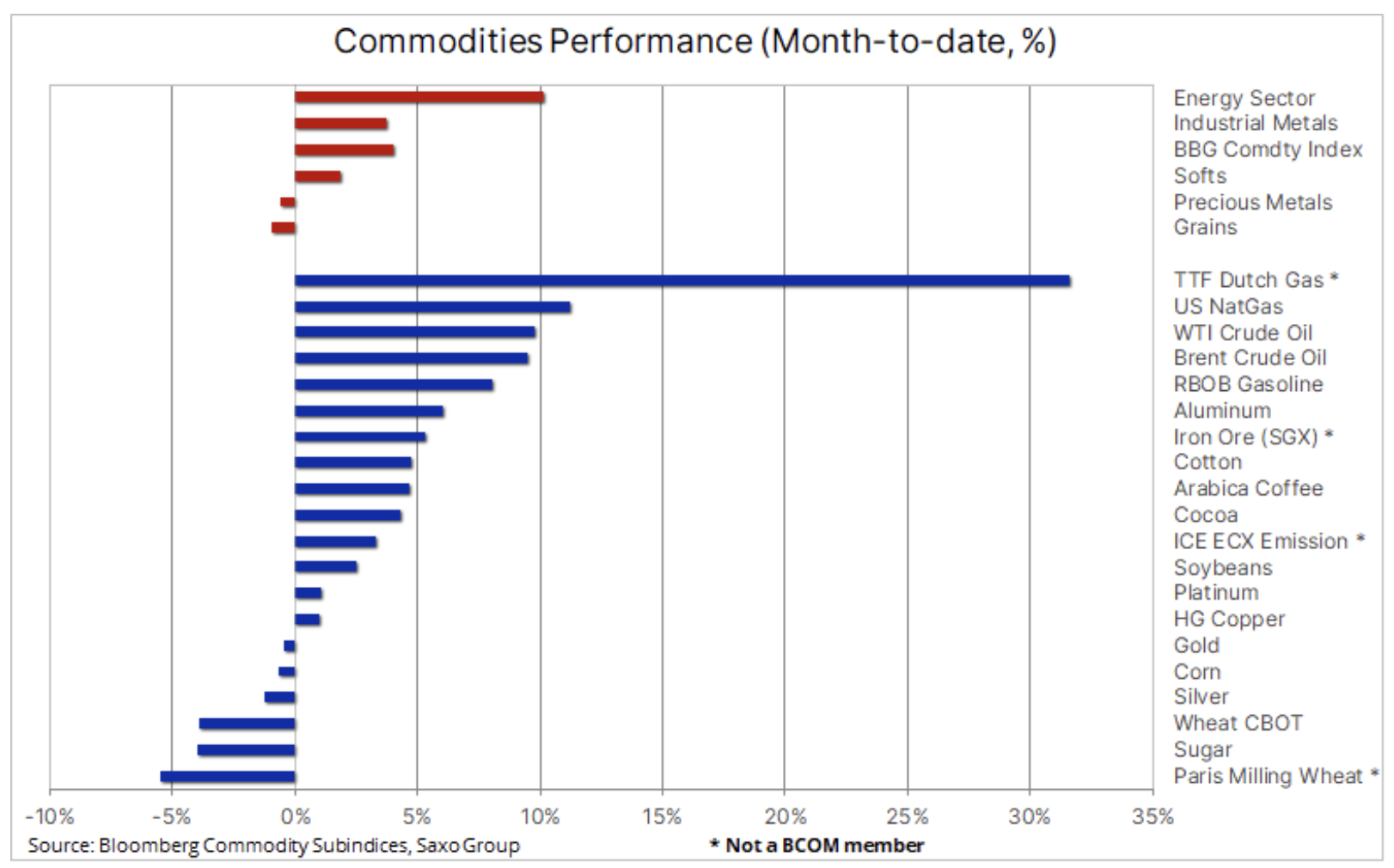

As commodities ampliaram seu forte início de ano na semana passada: o índice de commodities Bloomberg este mês teve alta de 4,1%, enquanto o índice SP GSCI, fortemente contribuído pelo setor de energia, ganhou cerca de 5%. O setor de energia continua em destaque este ano, pois a oferta abaixo do esperado elevou os preços do petróleo em quase 10%, enquanto o que está acontecendo no mercado de gás natural nos EUA e na Europa é melhor descrito pelo termo 'montanha-russa extrema'. .

No contexto macroeconômico, o setor de commodities recebeu suporte adicional de um dólar mais fraco e rendimentos de títulos mais baixos após dados mostrarem que em dezembro, os preços ao consumidor nos EUA, como esperado, atingiram seu nível mais alto em quarenta anos (7%). Em contraste, a China viu um declínio no IPC, que, combinado com dados de crédito fracos, fortaleceu as chances de o governo chinês acelerar o ritmo de alguns dos 102 principais projetos incluídos no plano de desenvolvimento 2021-2025. Muitas dessas áreas precisarão de metais industriais até certo ponto, pois se relacionam seguranca energetica, habitação a preços acessíveis, desenvolvimento de infraestrutura e logística.

Sobre o autor

Ole Hansen, chefe do departamento de estratégia de mercado de commodities, Saxo Bank. Dentrou em um grupo Saxo Bank em 2008. Concentra-se em fornecer estratégias e análises dos mercados globais de commodities identificados por fundações, sentimentos do mercado e desenvolvimento técnico. Hansen é o autor da atualização semanal da situação no mercado de mercadorias e também fornece aos clientes opiniões sobre o comércio de mercadorias sob a marca #SaxoStrats. Ele colabora regularmente com televisão e mídia impressa, incluindo CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times e Telegraph.

Ole Hansen, chefe do departamento de estratégia de mercado de commodities, Saxo Bank. Dentrou em um grupo Saxo Bank em 2008. Concentra-se em fornecer estratégias e análises dos mercados globais de commodities identificados por fundações, sentimentos do mercado e desenvolvimento técnico. Hansen é o autor da atualização semanal da situação no mercado de mercadorias e também fornece aos clientes opiniões sobre o comércio de mercadorias sob a marca #SaxoStrats. Ele colabora regularmente com televisão e mídia impressa, incluindo CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times e Telegraph.

Metais industriais

O setor de metais industriais atingiu sua máxima de três meses diante da perspectiva de forte queda nos estoques, interrupções no fornecimento e a já mencionada possibilidade de um estímulo fiscal chinês aumentar o potencial de fortalecimento. O níquel assumiu a liderança, atingindo o preço mais alto em uma década em meio a preocupações de que a Indonésia, o maior fornecedor mundial de níquel, está tributando as exportações de níquel bruto para se concentrar na expansão do refino mais lucrativo no mercado interno. Tal movimento da Indonésia, combinado com uma forte demanda por produção de baterias de veículos elétricos, pode resultar em um déficit significativo de oferta em 2022. Após muitos meses de tendência lateral, o cobre finalmente sinalizou uma quebra, um movimento acima da antiga área de resistência e agora o suporte no nível de $ 4,47-50 foi impulsionado pela perspectiva de aumento da demanda devido à eletrificação, escassez de oferta e sinais de que a China está apertando sua política de apoio à economia em desaceleração, compensando assim os últimos riscos macroeconômicos, em particular relacionados à a crise no setor imobiliário chinês.

Setor agrícola

No setor agrícola, o início do ano foi misto: os mercados de commodities restritas, como café, algodão e soja, aumentaram, enquanto os preços do trigo continuaram em queda. Ele ganhou impulso depois que o Departamento de Agricultura dos EUA aumentou sua previsão para estoques globais e depois que o Conselho Internacional de Grãos previu uma produção mundial recorde para a próxima temporada 2022-2023. As condições climáticas adversas no Brasil continuam afetando negativamente a oferta de café e, mais recentemente, de soja, embora já se espere chuvas nas áreas de cultivo, o que pode melhorar essa situação.

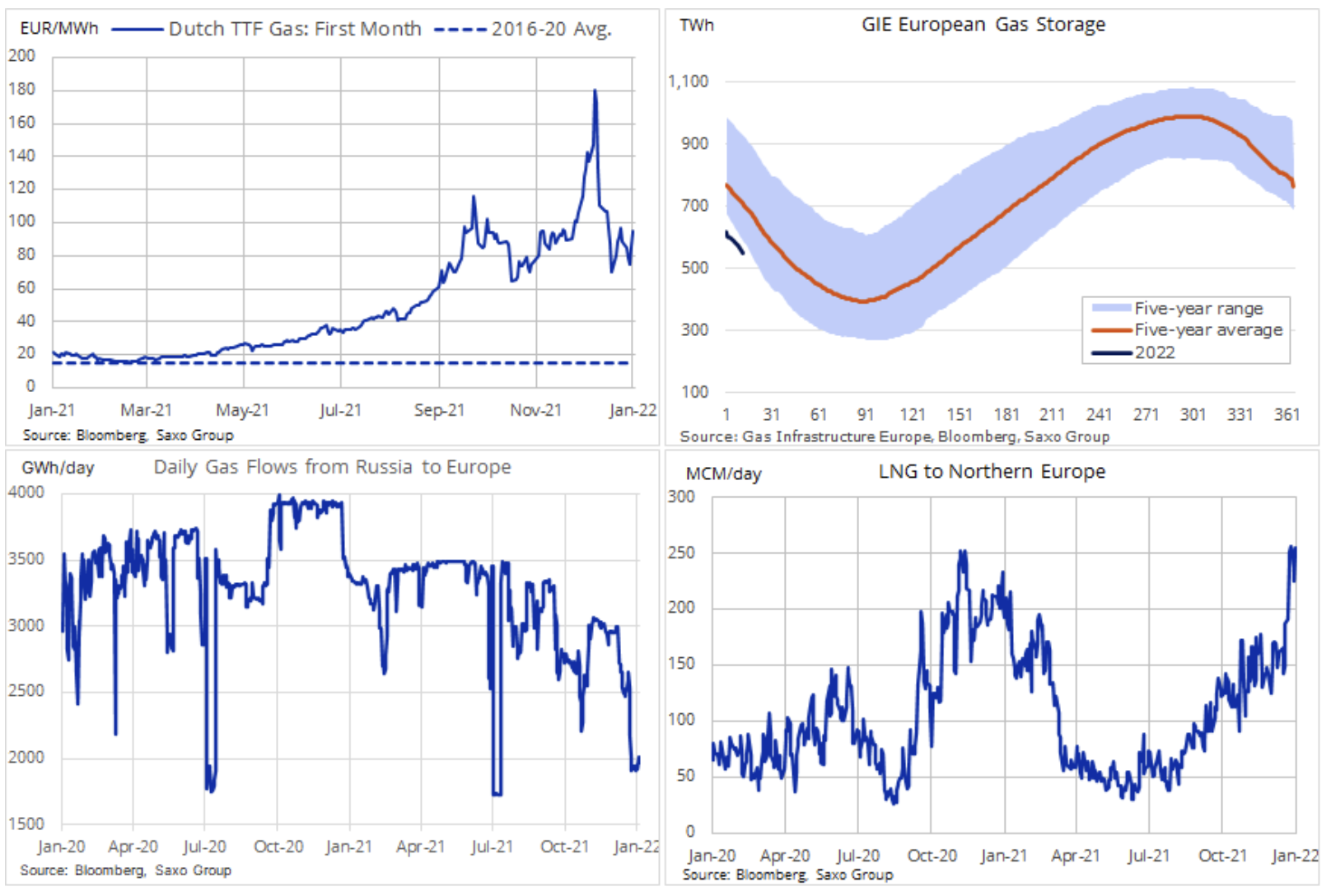

Outra semana também foi a montanha-russa mercados mundiais de gás. Os contratos futuros de gás natural dos EUA para o primeiro mês na quarta-feira subiram até 14% para uma alta de seis semanas em resposta ao clima congelante, depois caíram 12% no dia seguinte na perspectiva de um aquecimento e depois que o uso semanal do estoque acabou seja como previsto. A isto deve ser adicionado o recente aumento da oferta de GNL para a Europa e o mercado dos EUA, anteriormente seguro, tornou-se muito mais exposto a eventos internacionais, o que contribuiu para o maior crescimento semanal desde novembro.

Enquanto isso, na Europa, a crise energética continua e, apesar de uma armada de navios com maior oferta de GNL, os preços do gás permanecem vertiginosos e, para alguns, até níveis inatingíveis. A chegada mencionada de navios de transporte de GNL e o clima ameno de janeiro até agora reduziram o risco de cortes de energia e esgotamento dos estoques de gás, mas a incerteza sobre o gasoduto Nord Stream 2 e as intenções da Rússia em relação à Ucrânia continuam causando saltos repentinos e alta volatilidade. Na quinta-feira, o preço dos futuros de gás TTF de referência holandesa caiu brevemente abaixo de EUR 70 / MWh em resposta ao clima ameno acima mencionado e aos pesados embarques estrangeiros de GNL, seguido por um forte aumento de mais de EUR 90 / MWh após negociações entre a Rússia e os Estados Unidos. Os Estados Unidos não conseguiram aliviar os temores de uma intervenção militar na Ucrânia, um país pelo qual cerca de um terço do gás russo flui a caminho da Europa.

Petróleo bruto

Roupa continua o rali de um mês e, embora o salto no início de janeiro tenha sido resultado de preocupações temporárias sobre uma interrupção no fornecimento na Líbia e no Cazaquistão, fenômenos maiores e mais preocupantes tornaram-se aparentes ao mesmo tempo. Além do fato de a variante omicron cada vez mais comum ter um impacto negativo muito menor no consumo global, a sustentação de preços neste mês também foi influenciada por sinais de que vários países do grupo OPEP + estão lutando para aumentar a produção para níveis acordados.

Temos observado uma conformidade excepcional neste grupo nos últimos meses, pois não foram alcançados aumentos mensais de produção de 400 barris por dia, devido principalmente a problemas na Nigéria e em Angola. No entanto, uma recente pesquisa de fabricação da SP Global Platts em dezembro descobriu que 000 dos 14 membros, incluindo a Rússia, não atingiram suas metas. De acordo com este estudo, 18 membros estavam produzindo 18 milhões de barris por dia em dezembro, ou cerca de 37,72 milhão de barris abaixo de sua cota combinada.

Uma discrepância crescente entre as quotas petrolíferas OPEC + e a produção real já está sendo sentida no mercado, e os preços dos contratos futuros de vencimento mais próximos para o petróleo bruto WTI e Brent subiram mais do que os preços dos contratos futuros. Tal diferença, ou seja, A deportação entre o primeiro e o segundo contratos futuros de petróleo Brent subiu de uma baixa de 20 centavos por barril no início de dezembro, uma vez que as preocupações com o mícron provocaram uma correção acentuada para o nível atual de 70 centavos por barril.

A demanda global por petróleo não deve atingir o pico no curto prazo, pressionando ainda mais as reservas de produção, que estão encolhendo a cada mês, aumentando assim o risco de preços ainda mais altos. Isso confirma nossa opinião positiva de longo prazo sobre o mercado de petróleo, que enfrenta muitos anos de potencial subinvestimento - os principais players estão redirecionando alguns de seus gastos de capital já reduzidos para a produção de energia de baixo carbono. O momento do próximo movimento ascendente depende da capacidade de curto prazo do Brent de fechar acima de US$ 85,50 / b, ou seja, uma retração de 61,8% em relação à linha de remarcação 2012-2020, seguida por uma quebra acima do topo duplo de US$ 86,75. No entanto, o gráfico abaixo mostra cada vez mais a necessidade de um período de consolidação, e talvez até de uma correção. Com bases tão fortes, apenas um aumento maior do que o esperado nas infecções com a variante omicron e uma produção mais forte podem causar uma queda acentuada no preço.

ouro

O ouro aumentou e assim quase recuperou as perdas sofridas nos primeiros dias deste mês, quando os rendimentos crescentes dos títulos dos EUA causaram algum enfraquecimento. A capacidade do ouro de resistir a um aumento de 0,3% nos rendimentos reais dos títulos de dez anos dos EUA no início do ano pode ter sido uma surpresa para alguns - mas não para nós, dada nossa ênfase no preço relativamente baixo do ouro em relação aos rendimentos reais que vem subindo desde o início do ano, julho do ano passado. Depois que essa divergência desapareceu, o ouro ganhou suporte adicional na semana passada a partir de um dólar mais fraco, não apenas contra o JPY quando houve uma mudança na abordagem de risco, mas também contra o par chave EUR / USD, que conseguiu quebrar a resistência abaixo de 1,1400 após como o A leitura do IPC nos Estados Unidos atingiu o nível mais alto em várias décadas.

Vários comentários agressivos de membros do Fed, liderados pela vice-presidente indicada Lael Brainard, que disse estar aberta ao aumento das taxas de março, tiveram impacto limitado sobre o ouro, o mais sensível às taxas de juros e ao dólar de todas as commodities. Isso reforça nossa visão de que o mercado de ouro já precificou totalmente novos aumentos nas taxas de juros dos EUA, a partir de março deste ano, e em uma situação em que o mercado de títulos está dividido entre um aumento nos rendimentos dos títulos sob a influência do Fed e do crescente de uma desaceleração econômica favorável aos títulos, vemos que, no caso do ouro, a relação risco-recompensa torna-se muito mais equilibrada.

O forte desempenho recente da prata enfraqueceu em resposta à realização de lucros no final da semana no mercado de metais industriais. Para que a prata brilhe e suba em direção à resistência na área de US$ 23,90, ela deve primeiro ultrapassar US$ 23,41, uma retração de 50% da remarcação de novembro-dezembro. Enquanto isso, o ouro restabeleceu algum suporte na região de US$ 1 antes do suporte principal em US$ 800. Uma quebra acima da área de US$ 1-777 pode atingir US$ 1, seguida por um pico de novembro de US$ 830.