FED combate inflação, índices WIG e chineses sobem fortemente [Resumo semanal]

A semana passada acabou sendo ainda mais interessante no mercado de capitais do que as anteriorespara não dizer louco. Este ano, os investidores provavelmente não reclamarão da falta de emoções, mas talvez eles finalmente vejam um período mais calmo e "chato".

Começamos a semana com estoques em alta e mais expectativas para o famoso "pivot" Do Fedo que, como logo se viu, não agradou a J. Powell, que voltou a oferecer ao mercado um banho frio este ano. E no final da semana, a China entrou no jogo, sugerindo mudanças positivas e significativas em sua abordagem para combater a covid.

Consequentemente WIG fechou a semana com resultado de +5,6%, e o S&P500 caiu -3,35%. O dólar se fortaleceu primeiro e depois se desvalorizou fortemente na sexta-feira. Índice de ações MSCI China aumentou esta semana + 11,1% e MSCI Polska + 6,9% (ambos os índices em USD).

S&P500: semana com Fed e relatório de contratação

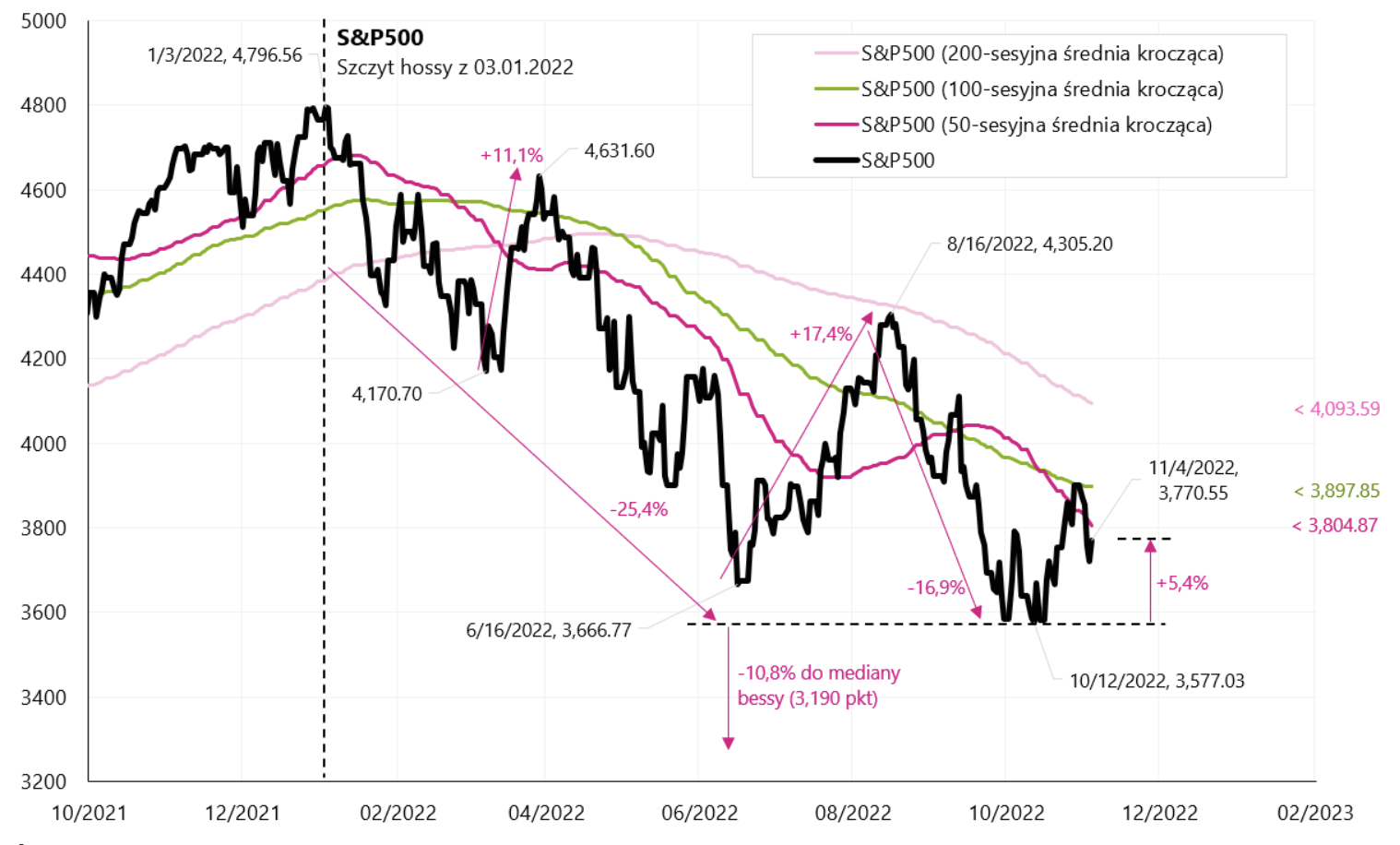

A semana passada não foi bem sucedida para as ações dos EUA, principalmente por causa do Fed. Índice S & P500 caiu 3,35% durante a semana e está apenas 5,4% acima do fundo baixista de 12.10.2022 de outubro de 100 (o índice se recuperou da média móvel de XNUMX sessões no dia da reunião do FED). As esperanças dos investidores (mais uma este ano) em relação ao “pivot”, ou mesmo pausas nos aumentos de juros pelo Fed, foram mais uma vez abaladas pelo chefe do Fed. O resumo da mensagem de J. Powell na coletiva de imprensa talvez tenha sido melhor resumido por Nick Timiraos (jornalista do Wall Street Journal, reconhecido por Wall Street como um "porta-voz" informal do Fed):

- FED pode desacelerar em dezembro (taxa de alta), mesmo que os dados de inflação não melhorem significativamente,

- Se novas estimativas da taxa de fundos finais fossem publicadas hoje, elas subiriam (nas projeções econômicas de setembro do Fed essa taxa era de 4,6%)

- Powell não está pronto para falar sobre pausa (nos aumentos salariais) hoje.

Não é à toa que as ações dos EUA caíram por dois dias após uma chuva tão fria. Uma reação semelhante do mercado ocorreu após o discurso de Powell em Jackson Hole (26.08 de agosto) e após a coletiva de imprensa após a reunião do FED em setembro (21.09 de setembro). É interessante que os mercados de ações retornam persistentemente à narrativa de "pivô" do FED, e o chefe do FED deve sempre "garantir" que as ações caiam em vez de subir (as ações em alta reduzem os efeitos dos aumentos das taxas pelo FED, melhorando as chamadas condições financeiras). A situação era bastante impensável nos dias anteriores à alta inflação.

índice S & P500 até 04.11.2022/XNUMX/XNUMX, estudo próprio, stoq.pl.

O segundo acontecimento importante da semana passada é, evidentemente, o relatório americano sobre a evolução do emprego em Outubro deste ano. O número de empregos aumentou em 261 mil. (acima das expectativas), e ao mesmo tempo a taxa de desemprego subiu para 3,7% (o primeiro sinal de desaceleração). No geral, o relatório pode ser considerado neutro em relação ao mercado e também foi o último relatório de emprego antes da eleição suplementar do Congresso na próxima semana.

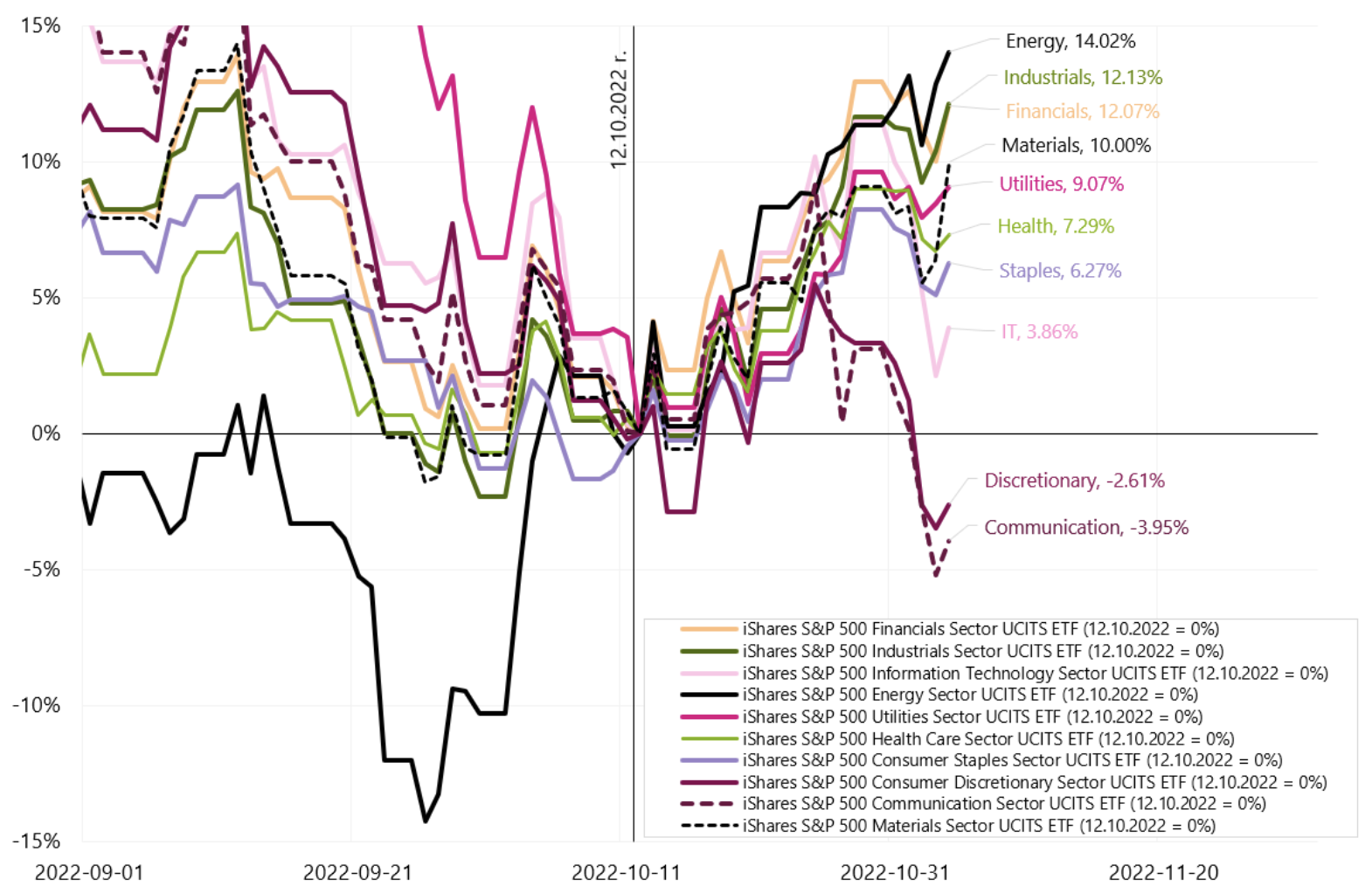

A situação é bem refletida pelas mudanças nos índices da indústria para o S&P500. Na semana passada, o índice Energia aumentou + 2,40%, Materiais + 0,86%, enquanto Tecnologia da Informação -6,81%, Comunicação -6,85%, Consumidor Discricionário -5,72%. No entanto, desde o último mínimo de 12.10 de outubro, o setor de Energia aumentou + 14,0%, Materiais + 10,0%, Utilities + 9,1%, enquanto Tecnologia da Informação apenas + 3,8%, Comunicação -3,95% e Consumidor Discricionário -2,61%. Tal comportamento de setores individuais indica uma recuperação de baixae não o início de um novo mercado altista. Também temos a confirmação de taxas de juros mais altas e um Fed mais agressivo.

Índice da indústria S & P500 até 04.11.2022/XNUMX/XNUMX .. Fonte: estudo próprio, stooq.pl.

WIG fortemente em alta, assim como as ações chinesas

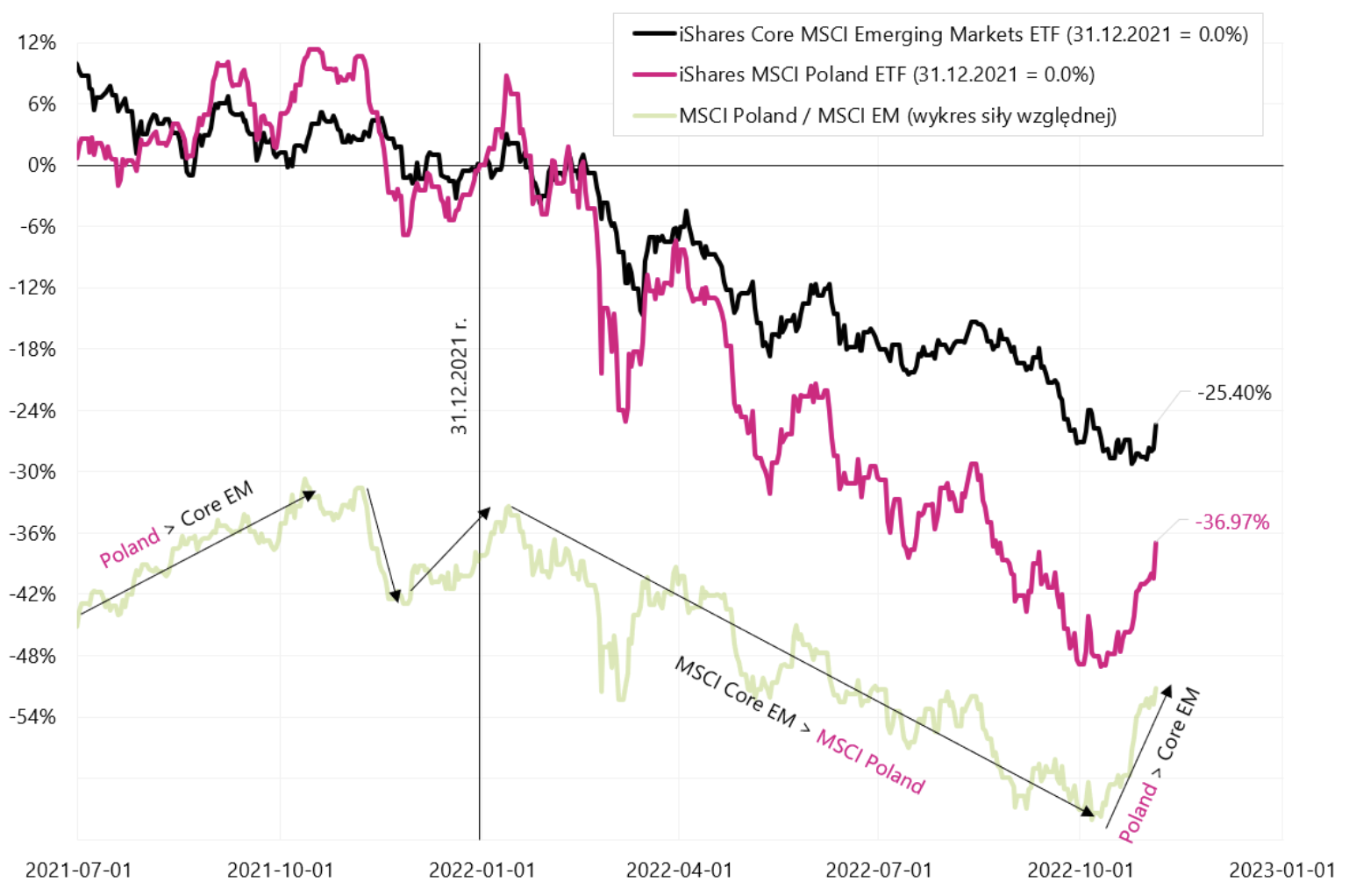

As ações polonesas têm se comportado de forma bastante forte recentemente, e os aumentos nas ações e commodities chinesas na sessão de sexta-feira as ajudaram ainda mais. O WIG aumentou 5,6% na semana passada e já está 14,6% acima da mínima de 12.10.2022 de outubro de 100 (e ao mesmo tempo estamos acima da média de 500 dias pela primeira vez desde janeiro deste ano). No curto prazo, isso é muito melhor do que o S & P5,4, que se recuperou apenas 21,4% das baixas (mas do lado positivo o mercado em alta é apenas -30,1%, enquanto o WIG da subida é -17,9%). Este ainda é um resultado muito bom para o índice polonês, deixe-me lembrá-lo que a maior diferença no declínio da "colina" entre os dois índices foi de 1.09.2022 pontos percentuais em 17,3/35,2/9,2. (S&P naquele dia estava -XNUMX% do morro, e o WIG -XNUMX%). Também compensamos XNUMX pontos.

Se a recuperação das ações chinesas continuar (para recuperação econômica, possível estímulo econômico e retirada em certa medida da atual política agressiva anti-covid), essa recuperação adicional no WIG pode ir para a média de 200 sessões (56 pontos), que ao mesmo tempo estaria próximo da linha de resistência da cúpula local em 265 de agosto deste ano. (16 pontos). Na sexta-feira, tivemos uma declaração encorajadora do epidemiologista-chefe da China no Centro de Controle e Prevenção de Doenças de que as autoridades chinesas em breve introduzirão mudanças significativas na abordagem de combate ao Covid-56.

índice PERUCA até 04.11.2022/XNUMX/XNUMX .. Fonte: próprio estudo, stoq.pl.

Adicionalmente, pela primeira vez este ano, estamos experimentando um comportamento mais forte do mercado polonês em relação a todo o segmento Mercados Emergentes. A última vez que vimos tal situação foi no final do boom, no final de 2021. Isso apenas sublinha a natureza da atual recuperação do mercado e as expectativas relacionadas a uma maior estimulação do crescimento na China (as ações polonesas são mais sensíveis do que todo o mercado de Mercados Emergentes a mudanças no sentimento global em relação ao risco de investimento - como pode ser visto no próximo gráfico) .

MSCI Polônia vs MSCI Emerging Markets. Fonte: estudo próprio, ishares. com.

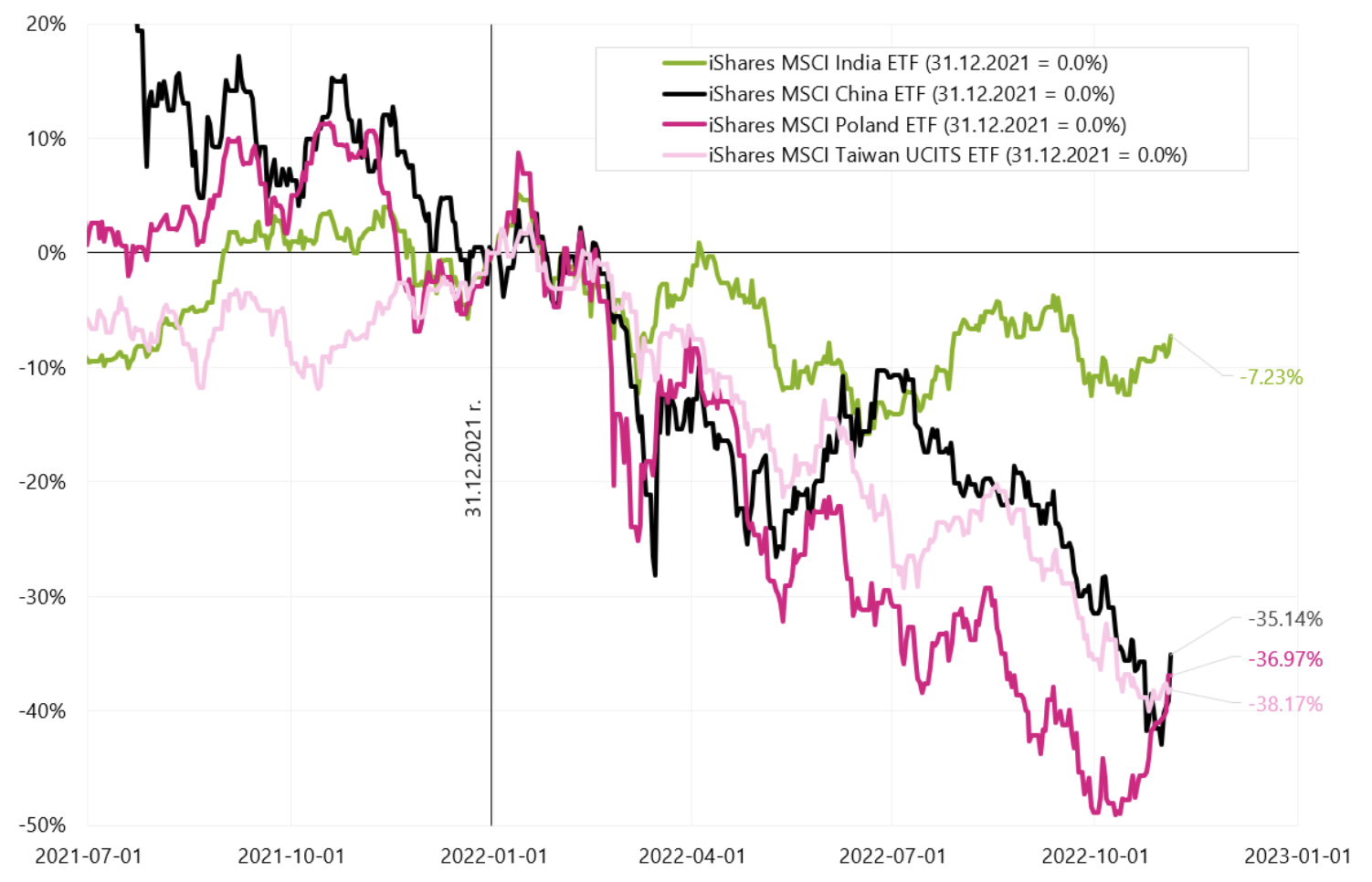

Vejamos também como se comportam os principais mercados emergentes. O próximo gráfico mostra as mudanças nos índices MSCI para países selecionados no ano atual. A Índia é apenas -7,2% este ano, enquanto a Polônia é -36,97% e a China é -35,14%. No final da sessão de sexta-feira, os polacos ETF ganhou + 5,8%, chinês + 6,6% e apenas Taiwan + 0,36%.

ETFs para países de Mercados Emergentes selecionados, mudam a partir de 31.12.2021/XNUMX/XNUMX. em USD. Fonte: elaboração própria, isshares.com.

O Fed está muito confortável no combate à inflação

Mais uma reunião do FED e outra decepção para os investidores. Mais uma vez, com a recuperação dos índices de ações da baixa de 12.10.2022 de outubro de XNUMX, a narrativa começou a se acumular sobre mais um “pivô” do Fed este ano, ou pelo menos sobre uma pausa na elevação das taxas de juros. A verdade é que se podemos falar de algum "pivô" do Fed, é apenas de hawkish para mais hawkish. Por quê? Porque a inflação continua sendo a prioridade do Fed, e não apoiando o crescimento econômico ou economizando ações em queda (Antes da coletiva de imprensa de Powell, o S&P500 estava em 3894 pontos, ou seja, “apenas” 18,4% abaixo do pico de 3 de janeiro. - e isso significa "conforto total" para o Fed combater a inflação). Com tal nível de índices de ações e a ausência de algum "crash" nos mercados, o FED não precisa se preocupar com "estoques em queda" (o que aconteceu mais de uma vez historicamente). Os investidores ainda estão no regime de aumentar automaticamente o risco (comprando ativos arriscados como ações) a cada menção possível à transformação dovish do Fed. Estes são principalmente os efeitos da política monetária de 2009-2021. No entanto, o dinheiro dos programas de liquidez do Fed não flui diretamente para as bolsas de valores, mas os investidores estão dispostos a aumentar o risco em tais situações (daí o preço das ações aumenta). Mas em 2001-2002 e 2008-2009, a liquidez adicional do FED não afetou os investidores que permaneceram no regime de aversão ao risco (portanto, tivemos quedas nos preços das ações apesar do Fed dovish).

O FED também tem "conforto total" do lado macroonde o mercado de trabalho continua forte (nem a taxa de desemprego nem os benefícios de desemprego inicial ainda estão em níveis que podem fazer o FED pensar em um possível pivô). Da mesma forma, o FED também tem um conforto relativamente grande do "lado político". Parece que a prioridade atual do governo Biden é também o nível de inflação e não o nível do índice S&P500 (deixe-me apenas lembrar que prioridade para o presidente anterior era o nível do índice S&P500, quando teve períodos em que "cada segundo" de seus tweets dizia respeito ao mercado de ações).

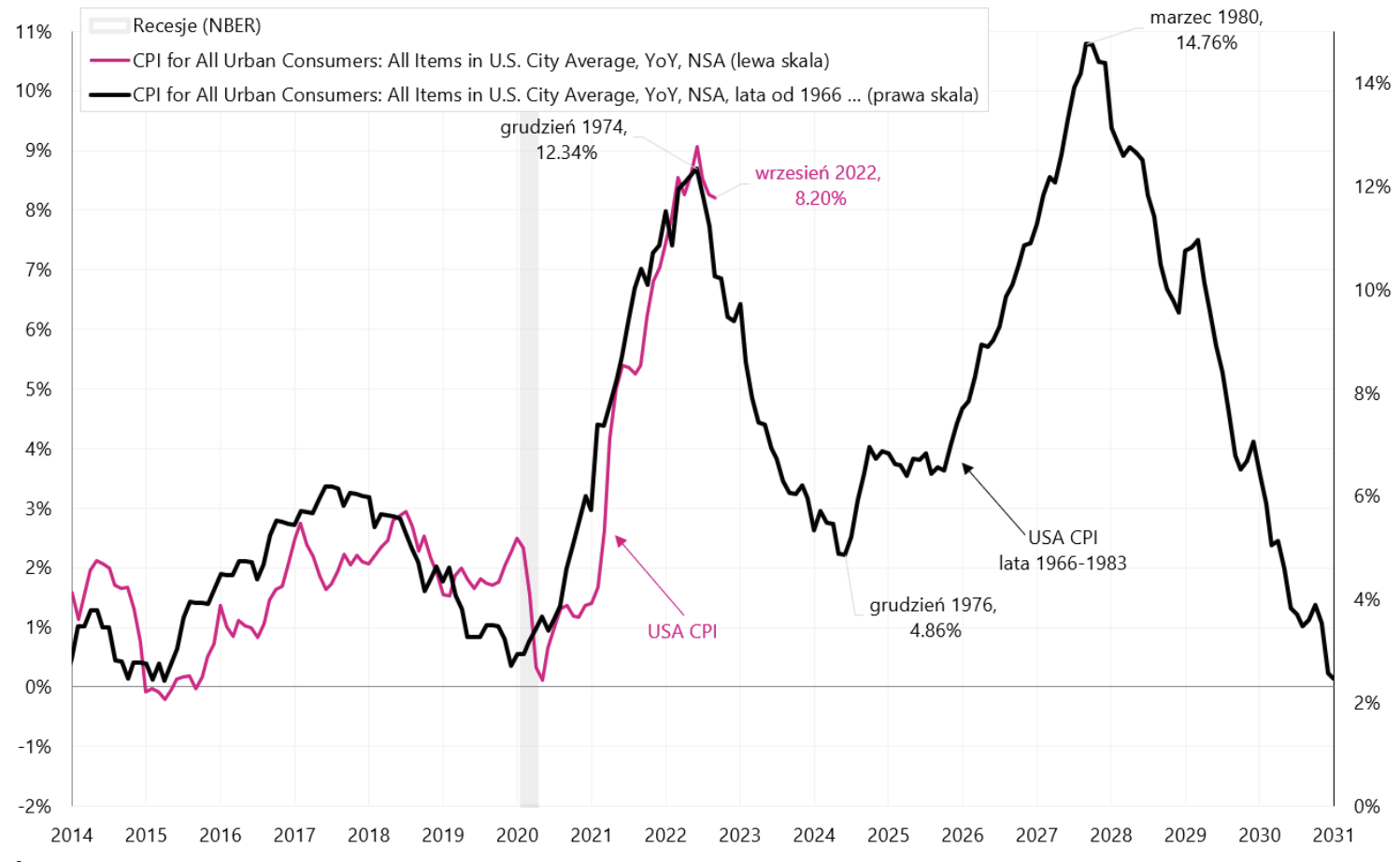

Olhando para as histórias da década de 70, o sucesso no combate à inflação pode depender em grande parte do fato de que o Fed pode suportar pressões (futuras) e não cortar as taxas de juros cedo demais. Deixe-me lembrá-lo que quando Paul Volcker estava lutando contra a inflação (elevando a taxa de juros para níveis de dois dígitos), ele era ao mesmo tempo o "Inimigo Público nº 1" na América por esse motivo. O próximo gráfico mostra a inflação do IPC dos EUA da década de 70 sobreposta à inflação de hoje - esta é uma variante de baixar as taxas de juros muito cedo e a inflação retornar ao segundo “monte”. Claro que não é preciso dizer que o cenário com um segundo "pico" de inflação teria um grande impacto no comportamento de qualquer classe de ativos.

Inflação do IPC dos EUA até 2031 - CENÁRIO 1 - O FED corta as taxas muito cedo. Fonte: próprio estudo, FRED

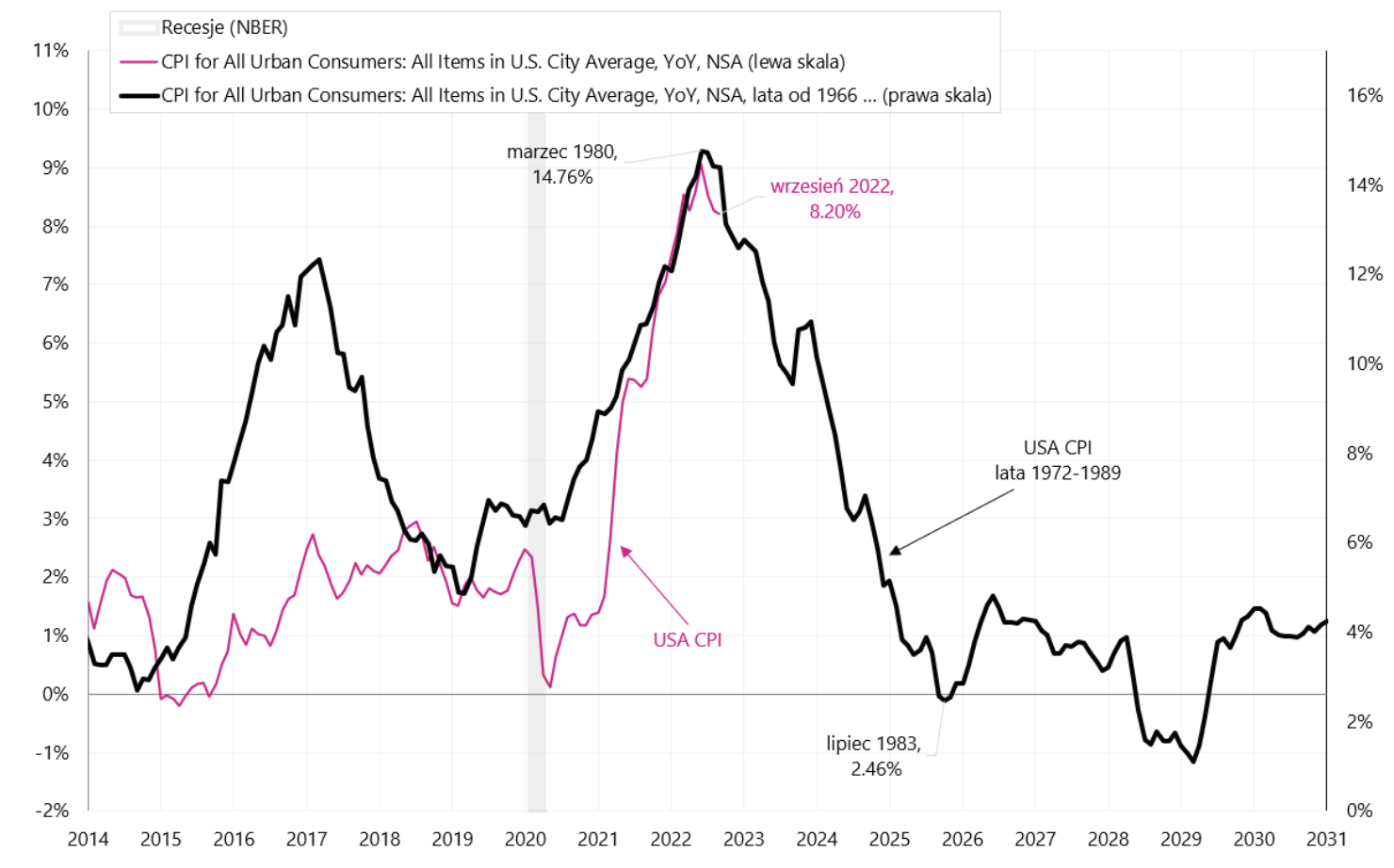

Mas no cenário de derrota da inflação, a queda da inflação de hoje (em junho deste ano) seria análoga à inclinação da inflação de 1980. Este cenário mostra o próximo gráfico.

Inflação do IPC dos EUA até 2031 - CENÁRIO 2 - O FED bate a inflação sem baixar as taxas muito cedo. Fonte: próprio estudo, FRED

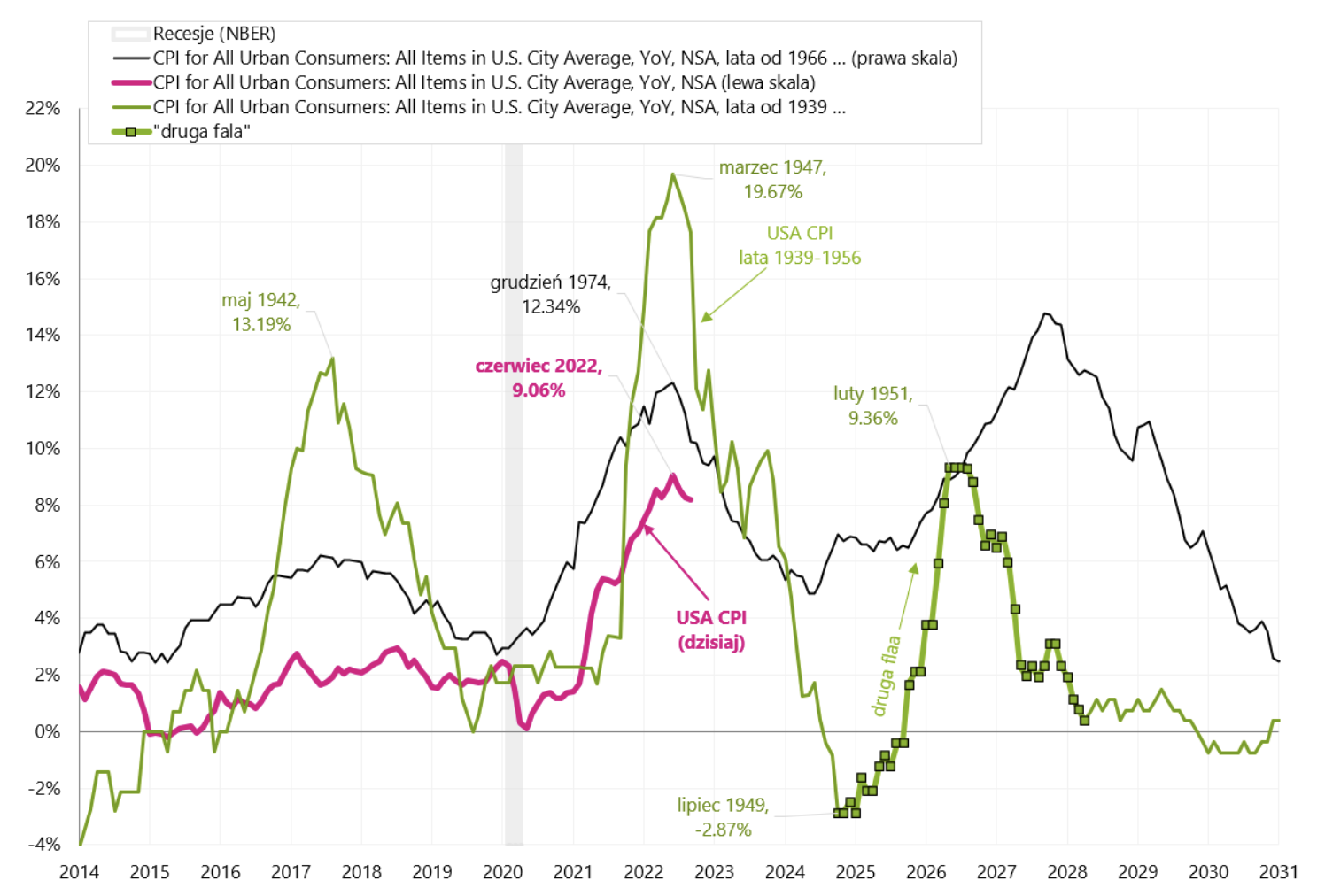

Vejamos também outro exemplo de alta inflação nos EUA, a saber, imediatamente após a Segunda Guerra Mundial, quando em março de 1947 a dinâmica anual da inflação nos EUA era de 19,7%. O lado da oferta da economia não conseguiu mudar para a produção civil imediatamente após a guerra e atender à enorme demanda dos consumidores por vários tipos de bens duráveis, o que geralmente levou a um rápido aumento dos preços desses bens. Além disso, em 1946, a maioria dos preços foi liberada (eles foram congelados por lei durante a guerra). O Fed apertou sua política monetária então, mas de uma maneira completamente diferente do que hoje (limitando a criação de crédito e ao mesmo tempo permitindo que o mercado determinasse a taxa de juros de curto prazo para os títulos do Tesouro - anteriormente esses rendimentos também eram "congelados "para a duração da guerra). No entanto que a inflação na verdade acabou sendo temporária (também graças às ações do Fed), e seu rápido declínio em primeiro lugar até desencadeou a deflaçãoe depois uma "segunda onda" de inflação crescente. No próximo gráfico, comparamos a inflação de 1974 e de 1947 com a situação atual.

Inflação do IPC dos EUA até 2031 - CENÁRIO 3 - O Fed supera a inflação, mas ainda temos uma "segunda onda mais baixa", mas não um segundo pico. Fonte: próprio estudo, FRED

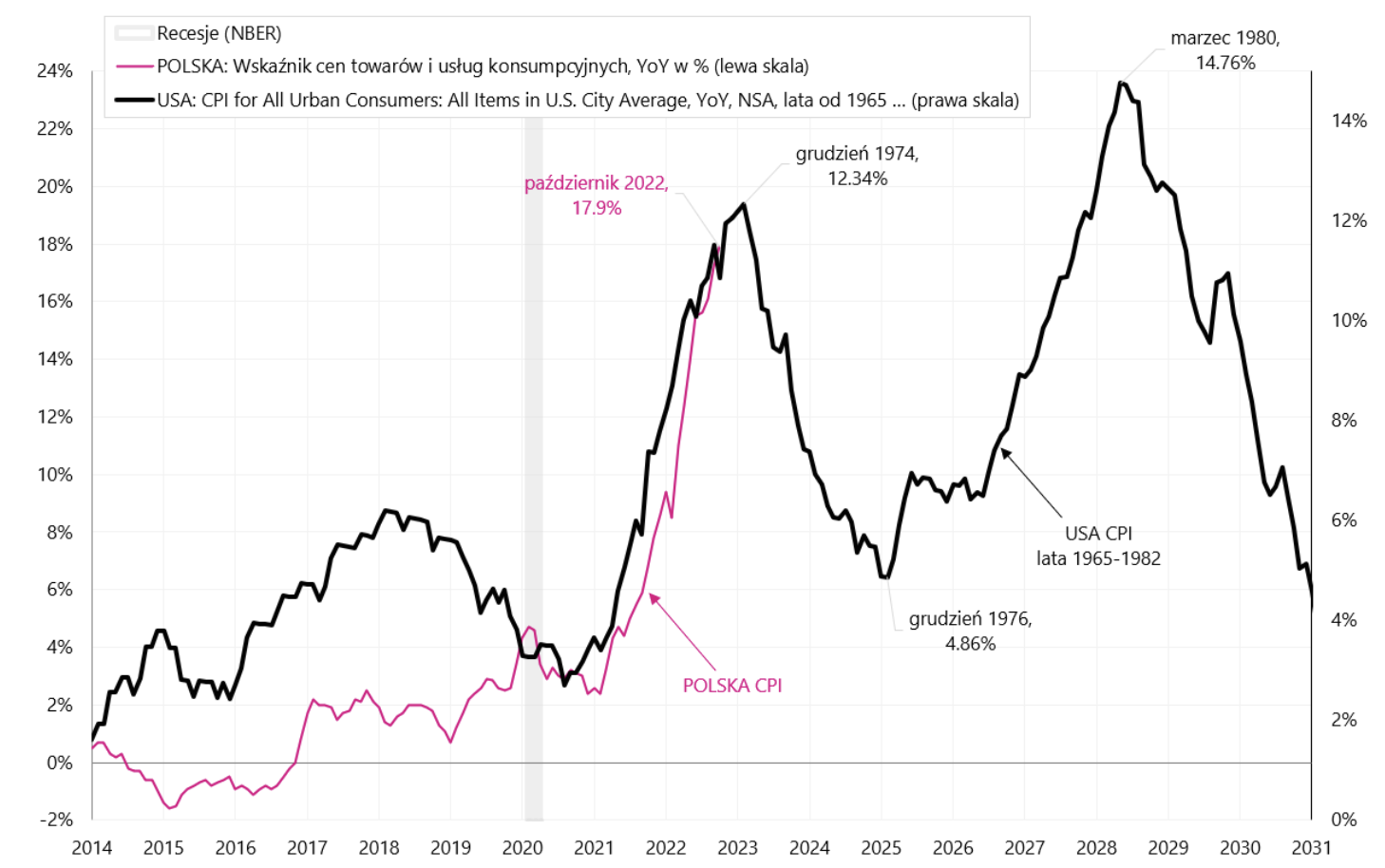

Vamos dar uma olhada em como ficaria a situação na Polônia se cortássemos as taxas de juros muito cedo (ou seja, o cenário da década de 70 nos EUA). O próximo gráfico apresenta a inflação polonesa em relação à inflação americana nos anos de 1965-1982.

Inflação do IPC na Polônia até 2031 - CENÁRIO 4 - a "colina" da inflação na Polônia é fevereiro de 2023, NBP reduz as taxas muito cedo. Fonte: próprio estudo, FRED, GUS

soma

As ações dos EUA terminaram a semana em território negativo e os mercados de Mercados Emergentes, incluindo a Polónia, estiveram em território positivo (é bastante uma raridade nos mercados financeiros).

Mais uma vez, as esperanças do mercado para o pivô do Fed acabaram sendo muito cedo, e o FED pretende aumentar ainda mais as taxas de juros (sem pausa) e mantê-las mais altas por mais tempo. Ao menos no curto prazo, podemos esperar boas notícias da China, que já se traduzem em preços de commodities e ativos relacionados aos países de Mercados Emergentes. Mas, a médio e longo prazo, os mercados norte-americanos decidirão sobre o fim do mercado em baixa.

Sobre o autor

Jaroslaw Jamka - Experiente especialista em gestão de fundos, profissionalmente associado ao mercado de capitais há mais de 25 anos. Ele é PhD em economia, uma licença de consultor de investimentos e corretor de valores mobiliários. Ele administrou pessoalmente fundos de ações, títulos, multiativos e macro ativos globais de ativos cruzados. Por muitos anos, ele administrou o maior fundo de pensão polonês com ativos acima de 30 bilhões de PLN. Como diretor de investimentos, ele gerenciou o trabalho de muitas equipes de gestão. Acumulou experiência como: Membro do Conselho de Administração do ING PTE, Vice-Presidente e Presidente do Conselho de Administração do ING TUnŻ, Vice-Presidente do Conselho de Administração da Money Makers SA, Vice-Presidente do Conselho de Administração da Ipopema TFI, Vice-Presidente do Conselho de Administração da Quercus TFI, Membro do Conselho de Administração da Skarbiec TFI, bem como Membro dos Conselhos Fiscalizadores do ING PTE e AXA PTE. Por 12 anos ele se especializou na gestão de classes globais de macro ativos cruzados.

Jaroslaw Jamka - Experiente especialista em gestão de fundos, profissionalmente associado ao mercado de capitais há mais de 25 anos. Ele é PhD em economia, uma licença de consultor de investimentos e corretor de valores mobiliários. Ele administrou pessoalmente fundos de ações, títulos, multiativos e macro ativos globais de ativos cruzados. Por muitos anos, ele administrou o maior fundo de pensão polonês com ativos acima de 30 bilhões de PLN. Como diretor de investimentos, ele gerenciou o trabalho de muitas equipes de gestão. Acumulou experiência como: Membro do Conselho de Administração do ING PTE, Vice-Presidente e Presidente do Conselho de Administração do ING TUnŻ, Vice-Presidente do Conselho de Administração da Money Makers SA, Vice-Presidente do Conselho de Administração da Ipopema TFI, Vice-Presidente do Conselho de Administração da Quercus TFI, Membro do Conselho de Administração da Skarbiec TFI, bem como Membro dos Conselhos Fiscalizadores do ING PTE e AXA PTE. Por 12 anos ele se especializou na gestão de classes globais de macro ativos cruzados.

Nota Prawna

Este documento é apenas material informativo para uso do destinatário. Não deve ser entendido como um material consultivo ou como base para a tomada de decisões de investimento. Nem deve ser entendido como uma recomendação de investimento. Todas as opiniões e previsões apresentadas neste estudo são apenas a expressão da opinião do autor na data de publicação e estão sujeitas a alterações sem aviso prévio. O autor não é responsável por quaisquer decisões de investimento feitas com base neste estudo. Os resultados históricos dos investimentos não garantem que resultados semelhantes sejam alcançados no futuro.