BCE versus Alemanha. O que diz o euro?

Sentença do tribunal alemão sobre política EBC não foi um evento grandioso e significativo (do ponto de vista macroeconômico). Para nós, no entanto, este é um sinal claro de uma certa queimadura interna que ocorreu entre a Alemanha e a União Europeia. Embora essa disputa não tenha atraído muitos investidores na forma de investidores, sua importância, levando em consideração uma política de assistência adicional, é extremamente importante. Como na luz "Pouco conflito" será o euro? Essa é uma chance de fortalecimento ou é o início de uma grande depreciação contra as moedas da região?

Generosidade excessiva?

A Europa, que está lentamente começando a se recuperar de uma pandemia, está atualmente enfrentando uma massa de novos, "Pokoronawirusowych" desafia. Os programas de ajuda emitidos pelo BCE e por países da área do euro não eram econômicos. Certamente eles podem ser chamados de generosos, embora tenham se escondido um pouco na sombra à luz daqueles que os EUA ofereceram ao Federal Reserve. O dinheiro para esses empreendimentos não surgiu do nada. Dinheiro barato e baixas taxas de juros foram propícias não apenas à compra, mas, sobretudo, à emissão de dívida. Uma grande parte dos países desenvolvidos que estão construindo a economia da UE estava fortemente endividada antes da pandemia. Portanto, não é difícil adivinhar que a relação dívida / PIB atual é e será muito maior do que antes.

O BCE queria títulos conjuntos

Uma das idéias do Banco Central Europeu, que de fato a Alemanha não concordou, foi a questão de títulos conjuntos. O tribunal decidiu que parte das atividades do BCE não estava em conformidade com a lei alemã e que o Bundesbank se retiraria das operações financeiras conjuntas nos próximos três meses. Obviamente, a política de levar em conta a luta entre o BCE e o governo alemão é irrealista. Certamente, o Banco Central da Comunidade garantirá que seja encontrado um compromisso comum. O veredicto do tribunal sobre as medidas não padronizadas adotadas pelo Banco Central Europeu certamente será usado pelos oponentes do financiamento coletivo e por dívida em massa a nível europeu.

Um pouco por aí

A solução alternativa do BCE é certamente pelo menos parcialmente bem-sucedida. A dívida em que a Itália e a Espanha haviam incorrido não poderia ter sido possível se não fosse o substituto dos títulos conjuntos. Transferir parte do dinheiro para o programa de compras BTP e acelerá-lo, sobre o qual escrevemos neste artigotornou-se parte da resposta à oposição e relutância em introduzir obrigações conjuntas. Como o euro reagirá a isso? Olhando para a atual fraqueza em relação ao dólar, isso reflete extremamente bem essa depreciação, apreciação em relação a moedas exóticas.

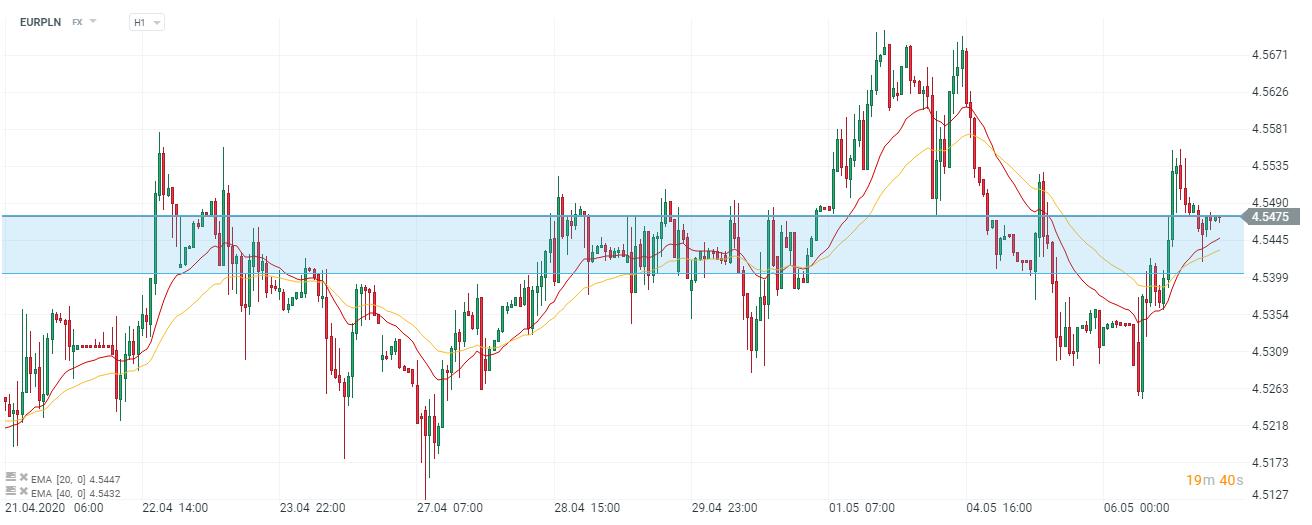

Gráfico EUR / PLN, intervalo H1. fonte: xNUMX XTB xStation

Recentemente, o zloty tem sido bastante relutante em abrir espaço para alguns EUR / PLN. A taxa apenas flutua dentro de uma faixa cada vez mais estreita. As boas condições do euro contra o zloty também resultam da fraca situação econômica na Polônia. Ontem, o WIG20 foi o índice com pior desempenho no Velho Continente. Levamos em conta que flutuações de curto prazo podem resultar de "caprichos da moeda". Sob esse conceito, há até um breve teste técnico das zonas de demanda atuais. No entanto, olhando de uma perspectiva de longo prazo, o euro deste ano provavelmente será caro para nós.

Certamente, a demanda por dívida na moeda européia a manterá em níveis elevados. No entanto, é difícil estimar quanto tempo os países da UE pretendem (e em que medida) emitir novos passivos. De fato, enquanto houver demanda, o EUR tem chance de aumentar ainda mais.