O dólar americano pode dificultar a vida dos ursos

No geral, as moedas no terceiro trimestre se comportaram com calma - as mais importantes em particular - mas também ocorreram fenômenos individuais interessantes como o enfraquecimento do AUD e o fortalecimento do NZD e do NOK. Pode ser fácil sugerir um aumento futuro na volatilidade, mas se isso acontecer, será o primeiro aumento na volatilidade desde o trimestre anterior à eleição presidencial dos Estados Unidos no ano passado. Devido à incerteza em torno das perspectivas fiscais dos EUA, a retirada do Fed da política acomodatícia, as incertezas políticas na UE, o aumento dos preços das commodities e uma mudança tectônica na política chinesa, os níveis de energia devem permitir uma forte aceleração no próximo trimestre.

Sobre o autor

John Hardy diretor de estratégia de mercados de moeda, Saxo Bank. Ingressou no grupo Saxo Bank em 2002 Ele se concentra no fornecimento de estratégias e análises no mercado de moedas, de acordo com os fundamentos macroeconômicos e as mudanças técnicas. Hardy ganhou vários prêmios por seu trabalho e foi reconhecido como o melhor previsor de 12 meses em 2015 entre mais de 30 associados regulares da FX Week. Sua coluna do mercado de moedas é frequentemente citada e ele é um convidado e comentarista regular na televisão, incluindo CNBC e Bloomberg.

USD: O último trimestre mostrou que o dólar americano é uma moeda forte a se enfraquecer

De realçar desde já que esta previsão, apesar da publicação posterior à reunião do FOMC de 22 de setembro, foi preparada ainda antes desta reunião. Dada a escala da reação à reunião do FOMC de junho, que abalou o dólar significativamente, alguns dos movimentos esperados do dólar podem se tornar os mais dinâmicos logo no início (mesmo em retrospecto da data de lançamento!) Ou no final, dependendo se o Fed vai nos surpreender com uma retórica mais agressiva na reunião de setembro (o que está em linha com minhas expectativas), ou vai esperar até novembro apertando a política com base na trajetória das expectativas do mercado no quarto trimestre.

No quarto trimestre, o dólar americano pode não seguir o padrão atual "tik-tok" - fortalecimento no primeiro trimestre, enfraquecimento no segundo trimestre, fortalecimento no terceiro trimestre, etc. Condições espetacularmente confortáveis com relação à liquidez e apetite de risco no terceiro trimestre não resultaram em uma depreciação do USD, em parte devido à retórica muito suave do Fed após o meio-choque pontual após a reunião de junho FOMC. Se as condições quase ideais para um enfraquecimento do dólar se mostraram insuficientes para desvalorizar o dólar no último trimestre, além de uma queda modesta após a pausa para cima, como poderíamos prever um dólar muito mais fraco se o ambiente no XNUMXº trimestre fosse muito menos favorável?

No terceiro trimestre, a política mais branda do Fed em comparação com o resto do mundo foi iniciada pelo discurso do presidente Powell no simpósio de Jackson Hole no final de agosto, no qual o presidente defendeu fortemente a tese do Fed de que a inflação seria temporária e que mais progresso seria necessário do lado do mandato do Fed antes Reserva Federal levará em consideração a possibilidade de um aumento nas taxas. Curiosamente, os relatórios sobre a conferência de Jackson Hole omitiram quase completamente a apresentação de um estudo intrigante no qual foi argumentado que o principal fator da taxa muito baixa de estrela r (nível neutro política de taxa de juros) é a desigualdade, não as tendências demográficas. Naturalmente, forçar o Federal Reserve a admitir que suas políticas estão contribuindo significativamente para o agravamento da desigualdade tem se mostrado uma tarefa avassaladora, mas este pode ser o primeiro sinal de uma mudança de abordagem.

No contexto do quarto trimestre, prevemos que o mercado interpretará a retórica do Fed de uma maneira diferente, já que Powell e a empresa devem continuar as mudanças em direção à retirada da política acomodatícia, que foi confirmada - embora de forma sutil - em a reunião de junho do FOMC. Espera-se que os salários aumentem significativamente como resultado da enorme demanda por mão de obra e do número recorde de ofertas de emprego após o fim do pacote de ajuda pandêmica para milhões de pessoas no início de setembro. Esperamos sinceramente que a variante Delta, que claramente impactou o sentimento no terceiro trimestre, também perca relevância, mas deve-se observar que cada onda sucessiva de infecções e surpresas relacionadas ao coronavírus minou nossa confiança em quanto tempo os efeitos da pandemia irão durar .

Outros fatores também podem contribuir para a valorização do dólar no quarto trimestre em relação à situação nos dois trimestres anteriores. Nos primeiros três trimestres deste ano, o Departamento do Tesouro dos EUA cortou sua impressionante conta geral de mais de US $ 1,5 trilhão para quase US $ 200 bilhões. Ao mesmo tempo, o Federal Reserve forneceu liquidez adicional de mais de US $ XNUMX trilhão no segundo e terceiro trimestre, o que até ofuscou o programa de flexibilização quantitativa do Fed e foi forçado a se livrar do excedente por meio de um extenso mecanismo de venda condicional (repo reverso), que no momento da redação desta previsão correspondia ao "alívio quantitativo armazenado" de 8-9 meses. Depois do Ano Novo, os EUA enfrentarão problemas depois que o impulso fiscal de resposta à pandemia tiver expirado totalmente, que não será totalmente substituído no próximo ano, mesmo que de alguma forma implemente milagrosamente um programa de gastos sociais de US $ 3,5 trilhões que exige a aprovação inequívoca de uma maioria democrática. O próximo ano mostrará que o Fed não é capaz de limitar realisticamente as compras de ativos e que a previsão para a economia dos EUA será reduzida ainda no final deste ano. Ao mesmo tempo, a vida dos ursos do dólar pode ser significativamente prejudicada por fatores pontuais, como o aumento dos rendimentos de um número crescente de títulos do governo após a resolução do problema do teto da dívida, liquidez reduzida como resultado da restrição do Fed na compra de ativos e maior volatilidade nos mercados de ativos. No quarto trimestre, no entanto, o dólar dos EUA pode atingir uma baixa cíclica significativa, em preparação para um fraco 2022 e além.

EUR: Acúmulo de fortalecimento no quarto trimestre?

Na projeção para o euro para o terceiro trimestre, fiz uma pergunta retórica se poderíamos "passar para o quarto trimestre". Parecia que o próximo ponto de inflexão potencialmente crítico para a Europa e o euro seria o resultado das eleições na Alemanha e a forma da coalizão final. Os comerciantes sem volatilidade apoiaram naturalmente a noção de que o terceiro trimestre estava simplesmente esperando, já que o preço do EUR / USD estava amplamente dentro do intervalo e a volatilidade implícita de 5 meses de EUR / USD caiu para níveis extremamente baixos abaixo de 2007%. A volatilidade diminuiu brevemente nessas regiões em 2014 e 2019, ignorando o período mais longo de baixa volatilidade projetada no final de 2020 e início de 26, pouco antes de a pandemia causar uma explosão de preços além de uma faixa estreita. No início do quarto trimestre, a volatilidade pode aumentar em torno das eleições na Alemanha em XNUMX de setembro e a formação inevitável de uma coalizão de centro-esquerda SPD / Verdes e ... quem mais? Aparentemente, deve-se esperar uma coalizão de “semáforo” abraçando o crescente poder liberal do FDP. Esta é uma possibilidade intrigante que significa vários compromissos pré-prometidos do FDP caso o partido se torne parte da coalizão governante, incluindo maior ênfase no lado da oferta em termos de redução de impostos para estimular a economia. Se esses partidos conseguirem formar uma coalizão, isso poderá dar um impulso positivo significativo às previsões da Alemanha e da UE, aumentando os estímulos tanto do lado da oferta quanto do lado fiscal. Isso pode significar que o euro ganhará mais força do meio ao final do quarto trimestre. O desenvolvimento da situação deve ser monitorado cuidadosamente, já que o quarto trimestre pode ser um importante ponto de quebra de baixas locais, estabelecendo as bases para uma alta significativa em um par EUR / USD.

Vemos potencial para uma aceleração sólida na volatilidade do par EUR / USD no terceiro trimestre, que pode cair inicialmente antes de uma recuperação sustentada começar antes do final do quarto trimestre. Com volatilidades implícitas próximas de mínimos históricos, o valor pode ser encontrado em estratégias de opções de longo prazo que definem o caminho no quarto trimestre - potencialmente na área de 1,1500 ou menos se uma mudança nos rendimentos dos EUA causar uma valorização sólida do dólar americano. No longo prazo, esperamos um fortalecimento significativo do euro. Fonte: Bloomberg)

JPY e CHF: Queda devido ao aumento esperado nos rendimentos dos EUA

A situação aqui é muito simples. No quarto trimestre, haverá eleições antecipadas em Japão com ênfase em "fazer algo" do lado fiscal. Os candidatos do LDP governante estão superando uns aos outros nas promessas de estímulo fiscal máximo, e Banco do Japão está até pronto para lançar novas toras na fornalha da política monetária na forma de flexibilização quantitativa. Além disso, dada a nossa perspectiva positiva para as commodities, pode-se presumir que o JPY enfrentará mais pressão, já que a conta corrente japonesa está se movendo na direção errada. O franco suíço também perderá devido aos rendimentos mais altos e ao estímulo fiscal projetado na UE em 2022.

GBP: O aumento da estabilidade em relação à situação pós-Brexit ajuda aqui, mas apenas até certo ponto

Os políticos britânicos parecem concordar que a tarefa mais importante é apertar o cinto fiscal de forma confiável, evitando o colapso da economia, tendo em mente que foram as medidas de austeridade durante o mandato de Osbourne, combinadas com a crise de imigração de 2015, que contribuíram para a vitória dos apoiantes de saída. Da União em 2016 Simultaneamente Banco da Inglaterraciente do risco de inflação, deu algum apoio à libra esterlina; o banco central presume que conseguirá aumentar as taxas em meados de 2022, antecipando o aumento previsto do Fed. Além disso, uma rápida estabilização da flexibilização do comércio da UE poderia ajudar, na qual os fluxos de investimento necessários compensariam uma dor de cabeça do déficit comercial, que mantém o teto da potencial apreciação do GBP relativamente baixo.

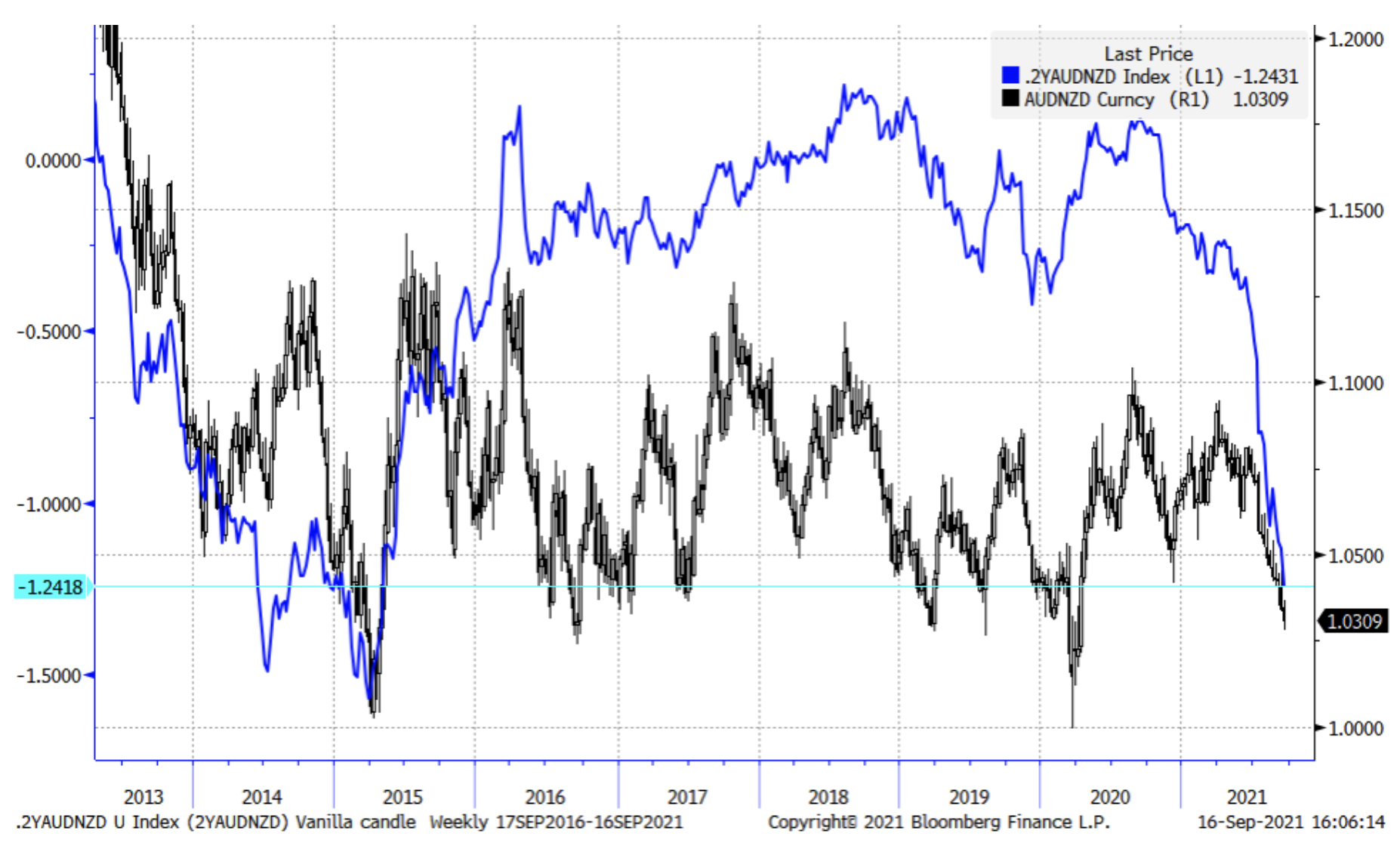

AUD e NZD: chegaremos ao ponto de divergência máxima no quarto trimestre?

Um dos temas mais importantes do quarto trimestre é a relativa divergência das projeções políticas nos Antípodas, dado que RBA está determinado a esperar até o horizonte político declarado (2024) com a primeira alta das taxas. Esta posição foi "apoiada" pelo fracasso da política de tolerância zero da Austrália, razão pela qual grande parte dela Austrália foi colocado em um bloqueio e houve uma mudança para uma política de vacinação rápida, que deve ser concluída até o final deste ano. Ao mesmo tempo, o RBNZ se afastou das políticas acomodatícias em meio à inflação embaraçosamente alta e aumentos recordes nos preços das casas como resultado de uma política de taxa zero e flexibilização quantitativa em um momento em que o governo populista de esquerda tornou a habitação a preços acessíveis uma chave ponto de política. No terceiro trimestre, o CEO de Orr da RBNZ e a empresa afastaram-se totalmente da flexibilização quantitativa e começaram a falar sobre aumentos das taxas, e as previsões para esses aumentos no final do terceiro trimestre viram mais altas, embora o compromisso da Nova Zelândia com a política de tolerância zero da Covid não tenha sido totalmente prevenir as novas infecções no terceiro trimestre. Os spreads bienais AU-NZ mostram o maior aumento na história recente bem abaixo de -100bps e no 2024º trimestre pode retornar à média em favor do AUD, já que o mercado prevê que a previsão do XNUMXº trimestre da Austrália se normalizará rapidamente em relação ao resto do mundo. Suspeitamos que as condições atuais farão com que o RBA se retire da orientação presumindo que não haverá aumento nas taxas até XNUMX, como foi o caso com o RBNZ.

Como já observamos, o spread dos rendimentos de curto prazo da Austrália e da Nova Zelândia no terceiro trimestre aumentou para perto de máximos históricos depois que o RBNZ se afastou da flexibilização quantitativa e aumentos de taxa planejados, enquanto o RBA parece confiante de que será capaz de conter os aumentos até 2024. Suspeitamos que esta divergência já alcançou ou em breve alcançará níveis extremos e a Austrália fará uma abertura agressiva no final do quarto trimestre ou no início do primeiro trimestre, no máximo, trazendo o par AUD / NZD ao mínimo e começando um retorno à média na faixa de longo prazo de 1,000-1,1500. Fonte: Bloomberg)

CAD: potencial de matéria-prima, posições longas do quarto trimestre recomendadas

As eleições no final do terceiro trimestre não parecem ter um impacto significativo na política monetária, já que um governo minoritário parece inevitável após o fracasso fatal da jogada de Trudeau para ganhar popularidade nas pesquisas e uma vitória esmagadora. Em nossa opinião, o CAD tem um potencial real em relação às suas ligações de matéria-prima, mesmo que o impacto de longo prazo dos problemas no mercado imobiliário seja temido. Devido às preocupações acima mencionadas sobre o potencial de apreciação do USD, o valor do CAD deve ser procurado em USD / CAD na região de 1,3000 e acima, uma vez que o par experimentou um declínio excessivo no XNUMXº trimestre.

NOK e SEK: reviravolta interessante para NOK mais do que para SEK

No terceiro trimestre, o SAI passou de fortalecimento para fortalecimento, uma vez que os preços do petróleo permaneceram altos e os preços do gás natural dispararam para níveis sem precedentes e ultrapassaram o petróleo nas receitas de importação norueguesas. Se a Rússia conseguir lançar o gasoduto NordStream2 no quarto trimestre, isso poderia fazer com que os preços do gás natural caíssem de volta para faixas históricas e diminuiriam ligeiramente a previsão para o NOK, mesmo que nossa previsão geral para esta moeda permaneça construtiva. Temos uma perspectiva igualmente positiva para o SEK e nos concentraríamos em ligeiras quedas (o SEK é uma das moedas mais vulneráveis), partindo do pressuposto de que as perspectivas fiscais e de inflação para a União Europeia melhorarão significativamente no próximo ano. SEK freqüentemente tem um beta alto contra a direção do EUR.

Moedas de mercados emergentes: CNH é muito forte no contexto de incerteza do mercado de capitais

Esteja preparado para o aumento da volatilidade nas moedas dos mercados emergentes após os últimos trimestres mais favoráveis, impulsionado pela queda dos spreads de crédito e um declínio geral na volatilidade do mercado. As narrativas de uma única mercadoria podem ser positivas, embora trimestres recentes tenham mostrado que a política pode interromper uma onda de sucesso. Um fator de incerteza particularmente significativo é a ampla mudança de política na China que, de modo geral, parece continuar a desencorajar o investimento estrangeiro na China. O governo está comprometido em "escolher os vencedores" e desencorajar várias categorias de empresas e áreas de atividade como fatores de desigualdade e atores de valores inconsistentes com os princípios do PCCh. A China experimentou superávits significativos nos últimos trimestres devido ao estímulo pandêmico que apoiou seu renminbi e permitiu que atingisse níveis máximos em vários anos. No entanto, esses superávits podem cair com a piora dos preços das commodities (gás natural e petróleo, estou falando com você), e a alta demanda por commodities pode enfraquecer em comparação com a demanda por serviços à medida que as economias "se normalizam" e retornam aos padrões de consumo pré-pandêmicos . No final do terceiro trimestre, o CNH parece muito forte.

Todas as previsões do Saxo estão disponíveis neste endereço.