O bom (bancos centrais), o ruim (inflação) e o feio (limitando a compra de ativos)

, o ruim (inflação) e o feio (limitando a compra de ativos)")

A recente queda da rentabilidade desvia a atenção dos fatores de longo prazo que influenciam o nível das taxas de juro: a inflação e a redução da compra de ativos, o que, sem dúvida, conduzirá a uma maior rentabilidade em ambos os lados do Atlântico.

Nesses momentos, você deve se concentrar na megatendência econômica e captar sinais menos óbvios. Um desses sinais foi o recente leilão desastroso de títulos do governo alemão de XNUMX anos. Agência financeira alemã (Finanzagentur GmbH) teve que reter parte da meta de vendas de EUR 2,5 bilhões, colocando títulos de apenas EUR 1,73 bilhão devido à demanda excepcionalmente fraca. Relação de demanda para oferta (oferta para cobrir) foi de 1,06x, o valor mais baixo já registrado para títulos com esse vencimento, embora os títulos tenham oferecido rendimentos positivos, enquanto a maioria dos títulos alemães continua a retornar negativos.

Sobre o autor

Althea Spinozzi, gerente de marketing, Saxo Bank. Ela se juntou ao grupo Saxo Bank em 2017. A Althea realiza pesquisas sobre instrumentos de renda fixa e trabalha diretamente com os clientes para ajudá-los a selecionar e negociar títulos. Devido à sua experiência em dívida alavancada, ele se concentra principalmente em títulos de alto rendimento e corporativos com uma relação risco-retorno atraente.

Althea Spinozzi, gerente de marketing, Saxo Bank. Ela se juntou ao grupo Saxo Bank em 2017. A Althea realiza pesquisas sobre instrumentos de renda fixa e trabalha diretamente com os clientes para ajudá-los a selecionar e negociar títulos. Devido à sua experiência em dívida alavancada, ele se concentra principalmente em títulos de alto rendimento e corporativos com uma relação risco-retorno atraente.

O mais estranho dessa história é que o mercado ignorou completamente esse leilão. Os rendimentos dos títulos do governo europeu, incluindo títulos alemães, caíram no fechamento.

Esta situação é altamente preocupante. Alguém de fora do Banco Central Europeu está comprando títulos do Tesouro alemão? Esta é uma questão fundamental em relação a Títulos alemãesbem como aqueles cuja rentabilidade é perigosamente próxima de 0%, incl. Francês, espanhol e português. Na verdade, pode-se presumir que a demanda por títulos soberanos europeus começará a cair drasticamente antes do início da redução das compras de ativos em EBC. Nesse caso, pode-se esperar que, após a eliminação da principal fonte de apoio, a reavaliação seja dramática.

Os títulos do governo europeu estão intimamente relacionados aos seus homólogos americanos. Portanto, enquanto os rendimentos dos EUA estiverem dentro de uma faixa estreita, os rendimentos dos títulos europeus também permanecerão limitados. Prevemos que ambos os mercados continuarão a seguir o mesmo caminho até as eleições na Alemanha. O novo governo alemão provavelmente levará às mudanças necessárias no mercado de títulos europeu - rendimentos mais altos e spreads menores na área de títulos do governo.

Até o outono, no entanto, é importante determinar se os títulos do Tesouro dos EUA permanecerão ou não nos níveis atuais. Nesse caso, os rendimentos dos títulos do governo alemães de 0 anos não podem exceder XNUMX% na época das eleições. Por outro lado, se os rendimentos dos títulos dos EUA atingirem 2% até setembro, há uma chance de que os rendimentos dos títulos do governo alemão se tornem positivos antes das eleições.

Os rendimentos dos EUA enviam sinais conflitantes. A métrica de licitações de quarta-feira para a venda de US $ 61 bilhões em títulos do tesouro de cinco anos foi excepcionalmente sólida. Indicador oferta para cobrir foi a maior desde setembro, e a demanda de investidores estrangeiros - a maior desde agosto.

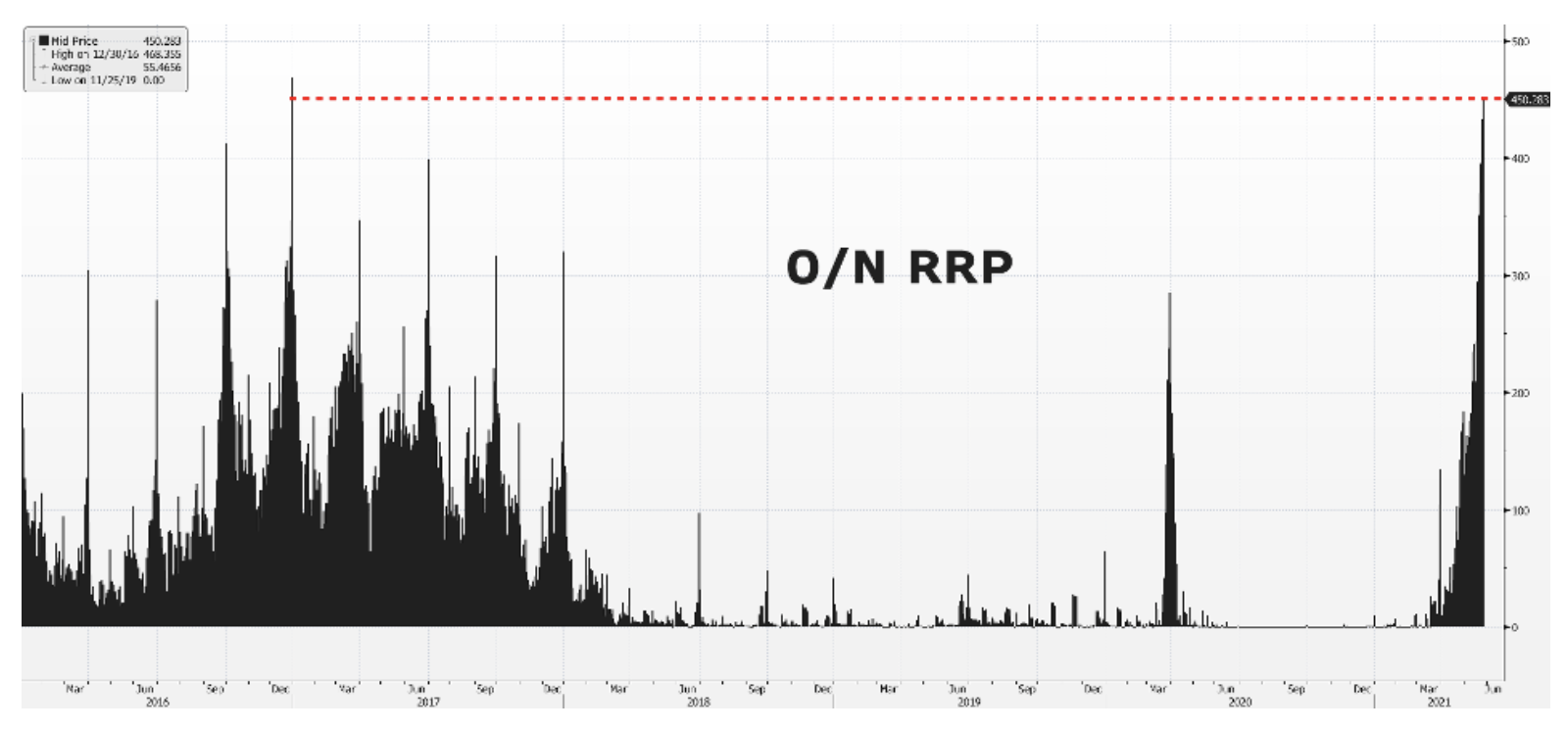

O aumento da demanda por títulos do Tesouro dos EUA pode ser explicado por um tsunami de liquidez que o mercado monetário sozinho não pode conter. Volume de transação de venda condicional (repo reverso) Alimentado está em constante crescimento, e parte dessa liquidez pode começar a penetrar no mercado de títulos com vencimentos mais longos. Isso sugere a possibilidade de que esta possa ser uma estratégia do Fed para manter a curva de juros dos EUA sob controle enquanto a economia começa a se recuperar. No entanto, duvidamos que tal estratégia se mostre eficaz caso as pressões inflacionárias continuem a aumentar.

Por que os títulos do Tesouro dos EUA estão em uma faixa restrita?

Os rendimentos do Tesouro dos EUA permanecem em uma faixa estreita entre 1,50% e 1,70%, já que os dados macroeconômicos estão cada vez mais misturados. Embora os gargalos e a abertura da economia estejam claramente exacerbando as pressões inflacionárias, a falta de mão-de-obra e a desaceleração do crescimento da confiança do consumidor podem dificultar a recuperação econômica. Tal cenário desviaria as expectativas de que o Federal Reserve começará a reduzir as compras de ativos antes do esperado, mantendo os rendimentos dentro de uma faixa estreita.

O que poderia ser um catalisador para que os rendimentos dos EUA quebrassem acima ou abaixo dessa faixa?

# 1. inflação

Em nossa opinião, os rendimentos dos títulos do governo norte-americano de 1,75 anos têm maior probabilidade de quebrar acima de 2% e subir acima de 65% à medida que as pressões inflacionárias aumentam, em vez de diminuir. De acordo com dados preliminares da Universidade de Michigan, 3% dos entrevistados esperam que a inflação suba acima de 55% no próximo ano. As expectativas para os próximos cinco anos ainda são altas - 3% dos entrevistados acreditam que a inflação ficará bem acima de XNUMX%. O mercado de títulos está mais cotado expectativas de inflação, do que dados concretos sobre a inflação. Os dados atuais do PCE e os dados finais do estudo da Universidade de Michigan podem, portanto, ser cruciais para o crescimento da lucratividade acima do ponto de equilíbrio.

# 2. Limitando compras de ativos

As preocupações sobre a limitação das compras de ativos aumentarão os rendimentos dos títulos do Tesouro dos EUA e, assim, inibirão o aumento das expectativas de inflação. Vimos isso na semana passada, quando os rendimentos acima do ponto de equilíbrio caíram das máximas plurianuais após a publicação das atas da reunião do FOMC, indicando que os membros do Comitê estavam prontos para levantar a questão de limitar as compras de ativos nas próximas reuniões . Restringir a compra de ativos é essencialmente uma forma de restringir as condições financeiras pelo Federal Reserve, reduzindo a quantidade de injeção financeira no mercado. Em um estudo recente, o guru do mercado monetário do Credit Suisse, Zoltan Pozsar, enfatizou que se o Federal Reserve anunciar uma restrição às compras de ativos enquanto suspende a proibição do Wells Fargo sobre o aumento de ativos, o sistema se beneficiaria da demanda adicional por títulos do Tesouro dos EUA. Embora este seja um argumento válido, depende muito de se a inflação aumentar. De acordo com dados preliminares da Universidade de Michigan, 43% dos entrevistados esperam que a inflação suba acima de 5% no próximo ano. Em tal situação, limitar a compra de ativos não poderia deter a inflação de maneira eficaz, e o banco central poderia ser forçado a aumentar as taxas de juros.

Quaisquer considerações sobre como limitar as compras de ativos na Europa são inúteis, a menos que sejam realizadas primeiro nos Estados Unidos. Na verdade, a economia do Velho Continente está ficando para trás em relação ao boom americano. Portanto, qualquer menção ao BCE sobre uma possível limitação das compras de ativos seria prematura antes que o Fed levantasse a questão. Isso não significa que os títulos do governo europeu não responderão às negociações sobre a limitação da compra de ativos. Exatamente isso limitando as compras de ativos, não inflação será um fator na formação dos mercados de títulos em ambos os lados do Atlântico, pois evoca ecos do infame "limitação histérica"De 2013.

# 3. Fator interno

Existem muitos fatores internos que podem afetar a lucratividade. Embora seja difícil para nós prever tal cenário, é importante destacar que, caso ocorra uma queda da taxa de rendibilidade dos títulos públicos a dez anos abaixo de 1,5%, o próximo apoio será ao nível de 1,2%. Um desses fatores internos poderia ser uma venda massiva no mercado de ações, o que levaria os investidores a ativos mais seguros, e uma resposta moderada do Fed na redução dos rendimentos.

, o ruim (inflação) e o feio (limitando a compra de ativos)")

, o ruim (inflação) e o feio (limitando a compra de ativos)")