Uma boa cara para um jogo ruim, ou a política do FED em toda a sua glória

Todo investidor tem uma personalidade perfeita Janet Yellen. Ex-chefe Reserva Federal e o atual chefe do Departamento do Tesouro lançou um pouco de incerteza e medo nos mercados.

Para os não iniciados: é sobre o comentário do ex-chefe do Fed, que ecoou ruidosamente nos mercados. Yellen descobriu que um aumento "modesto" é necessário para o mercadopara que a economia não sobreaqueça.

Suas palavras causaram uma venda significativa no mercado e foram rapidamente refletidas por ela mesma e se transformaram em frases que Powell usa em seus comentários. Como esse "arranhão" afetou os mercados? Como a política atual do Federal Reserve se relaciona com isso? Que conclusões podem ser tiradas disso? Convido você a um breve comentário no qual tentarei explicar essas questões.

Modestamente, ou seja, em quanto?

Janet Yellen

É certo que Yellen não mencionou o valor nominal dos aumentos modestos. Em sua opinião, eles deveriam "amortecer" a economia superaquecida depois que todos os aumentos do governo. Claro, pode-se dizer que a declaração de Yellen foi em grande parte uma resposta aos planos fiscais de Biden, que estão associados a outro pacote de dinheiro que debita a economia. Ela expressou sua opinião sobre a política fiscal do FED pela primeira vez durante evento organizado pela revista O Atlantico. Durante o evento, ela destacou que todos os gastos do governo, que agora estão sendo bombeados até o fim, vão levar ao superaquecimento do mercado.

É certo que mais tarde ela cancelou suas palavras e explicou extensivamente que não sugeriu nenhum aumento e que a inflação só seria ultrapassada no curto prazo. Em uma entrevista para O Wall Street Journal tem feito todos os esforços para engendrar as palavras do atual chefe do Federal Reserve, Powell, de que os EUA não estão lutando com o problema da inflação. No entanto, a palavra foi falada. Disse tanto que na terça-feira vimos uma grande venda de índices, um aumento nos rendimentos dos títulos, uma venda do ouro e um fortalecimento do dólar.

Dólares do ar

Existe um real problema de inflação nos Estados Unidos? A inflação realmente ocorre apenas como um fator "impulsivo", insignificante e de curto prazo que causa pressão inflacionária? O Federal Reserve tem gostado particularmente de explicar o aumento da inflação como um "gargalo de oferta", em particular recentemente de fato eliminando o problema da recuperação econômica. O boom de sua retórica está reabrindo, fazendo com que a demanda “mais agressivamente” volte ao normal. O principal local onde ele se acumula é petróleo bruto. O petróleo é muito bom em um ambiente com alto potencial de inflação (inflação em alta). Fechar as economias e descongelá-las novamente é um bom argumento para explicar os altos preços do petróleo e a alta da inflação decorrente do aumento da demanda por ouro negro.

Então, onde está o problema e por que a pressão sobre as taxas de juros é tão desfavorável para o Federal Reserve? Afinal, o governo dos Estados Unidos não pode se dar ao luxo de aumentar as taxas de juros ou permitir que o Fed limite suas compras de títulos. Ao contrário, argumento que o FED precisará expandir suas atividades de flexibilização quantitativa no futuro próximo para poder contrair empréstimos adicionais, cujo espectro de empréstimos depende fortemente do governo dos Estados Unidos. Você deve ter dinheiro para comprar títulos do governo. Assim, a resposta sugere-se que na sua ausência a reimpressão se tornará a principal ferramenta da Reserva. Biden está bem ciente de que o aumento de impostos não cobrirá totalmente todos os pacotes econômicos planejados. O mecanismo de cobertura dos custos deste tipo de investimento será financiado pelo mesmo mecanismo em que foram financiados os pacotes de estímulos introduzidos em 2020.

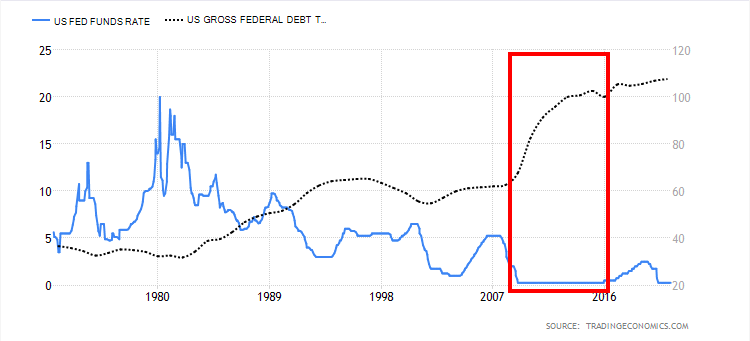

Dívida vs taxas de juros nos EUA. Fonte: Economia de Negociação

O aumento mais significativo da dívida nos Estados Unidos foi alcançado em um ambiente de baixas taxas de juros. No gráfico acima, vemos esse movimento de alta acentuado, com as taxas pairando em torno de zero. Em geral, o Fed será forçado a comprar títulos, evitando a implosão neste mercado.

O Departamento do Tesouro pode cuidar disso

Curiosamente, o Departamento do Tesouro aumentou o valor que planeja tomar emprestado no segundo trimestre de 2021. Em fevereiro, o Ministério do Tesouro previu que os empréstimos para o segundo trimestre seriam de relativamente modestos US $ 95 bilhões. A estimativa do novo empréstimo para o segundo trimestre é de US $ 463 bilhões. Depois disso, espera-se que esse valor dobre no terceiro trimestre, com um empréstimo estimado de US $ 821 bilhões. Janet Yellen poderia avaliar de forma realista as chances de caminhadas e a necessidade de fazê-lo? Julgue por si mesmo. O Federal Reserve está um pouco pressionado contra o canto, na minha opinião, e tanto Powell quanto Yellen sabem disso. Eles mesmos enfatizaram que os juros baixos são o principal motivo pelo qual o governo pode "investir" na economia. Portanto, é de se esperar que os empréstimos crescerão em um futuro próximo.

Em fevereiro, o Tesouro projetou os empréstimos para o segundo trimestre em US $ 95 bilhões relativamente modestos. A estimativa do novo empréstimo para o segundo trimestre é de US $ 463 bilhões. A partir daí, esse montante deve dobrar no terceiro trimestre, com um empréstimo estimado de US $ 821 bilhões. Isso é em parte uma resposta ao motivo pelo qual não é lucrativo (mesmo se necessário) aumentar as taxas de juros agora.

Nada é de graça

Não há nada de graça na economia, assim como na vida. Embora a alta inflação seja vista como negativa (o consumidor paga mais pelos bens e serviços que compra), é em grande parte uma ajuda oculta aos governos que pagam grandes pacotes de dívidas. Tanto ele como o nível relativamente baixo das taxas de juros tornam possível sair dos níveis elevados de crédito do Estado.

A inflação mais alta é freqüentemente vista como uma “ajuda” para emergir do ambiente de taxas de juros baixas. Os seus níveis negativos acarretam uma série de ameaças económicas que, combinadas com o elevado nível de endividamento e a falta de perspectivas (incluindo instrumentos fiscais) para o seu controlo por instituições de nível central, têm um impacto negativo na economia. Basta olhar para o setor da banca comercial, que até agora tem absorvido os efeitos negativos das baixas taxas de juro, mas será apenas uma questão de tempo até que estes custos sejam repassados (se o ambiente negativo / zero estiver em planos de longo prazo) aos consumidores. Vale dizer que, em tal ambiente, a política fiscal torna-se um tanto ineficaz. Por quê? Para estimular ainda mais o crescimento econômico, os próximos pacotes injetados na economia simplesmente precisam ser mais abundantes.

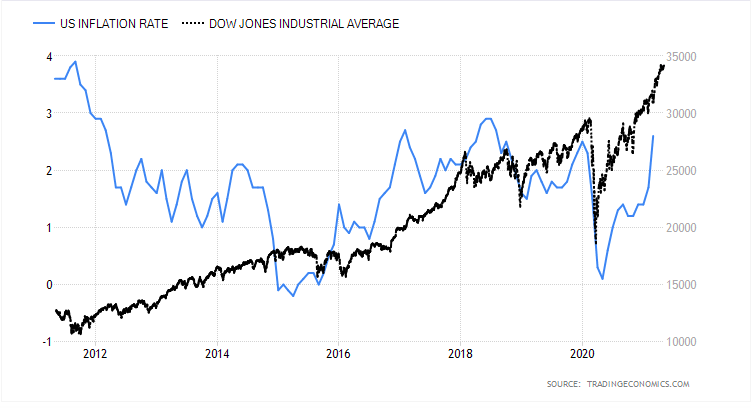

Inflação nos EUA e o Dow Jones Industrial Average. Fonte: Economia de Negociação

Enciclopédias podem ser escritas sobre o impacto de uma inflação mais alta no mercado de ações e nas moedas. Um elemento importante que estará relacionado a eles são as taxas de juros e a pergunta fundamental que deve ser feita - o aumento do nível de preços na economia fará com que eles subam. Em grande medida, após o desempenho dos índices em relação à inflação (que pode ser verificado no gráfico acima), podemos observar as expectativas do mercado e as pressões de elevação das taxas.

Os rendimentos dos títulos são relegados para segundo plano

O Federal Reserve não falou muito recentemente sobre os rendimentos dos títulos do governo. Embora este seja um indicador extremamente importante, no curto prazo não tem muito impacto sobre os custos do serviço da dívida. Claro, um elemento muito mais importante em todo o quebra-cabeça são as taxas de juros, que desempenham um papel importante no caso de uma rolagem de dívida. A rolagem nada mais é do que uma espécie de refinanciamento de dívidas.

Fonte: Investing.com

A atual valorização da lucratividade está em tendência de alta há um ano. Seu nível alto significa que os investidores se livram dos títulos de dívida, na esperança de que o novo cupom (nova emissão) ocorra em condições mais favoráveis (eles receberão um pagamento maior pelo dinheiro emprestado). Um bom indicador que abana o proverbial dedo também é a curva de rendimento (diferença entre títulos de 10y e 2y). Normalmente, tocar na fronteira zero nos informa sobre a crise iminente.

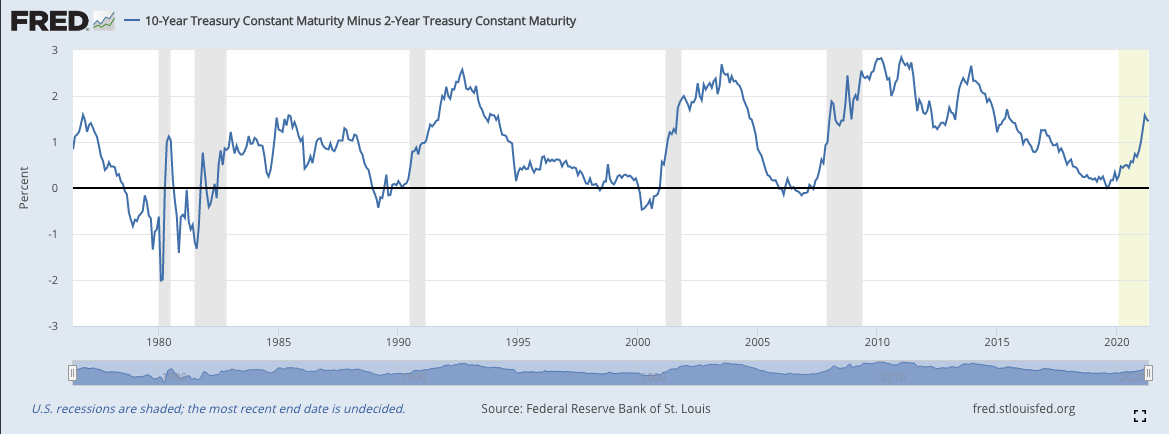

Curva de rendimento dos títulos de 10 anos menos 2 anos. Fonte: FRED

Atualmente, seus níveis ainda não são alarmantes, mas é interessante que tenha se aproximado dos níveis da crise em 2019. A curva em si é um barômetro muito bom que filtra as expectativas do mercado de dívida. À medida que a curva se aproxima de níveis críticos, os investidores são forçados a pagar muito mais por empréstimos de curto prazo do que por empréstimos de longo prazo.

soma

Levando em consideração todos os fatores que levamos em consideração brevemente nesta análise, vale destacar alguns pontos importantes.

- Permitir que a inflação seja bombeada para níveis mais altos melhora a eficácia da política fiscal no longo prazo. Os bancos centrais conseguem sair do ambiente de baixas taxas de juros com mais eficiência. Tendo em conta os dados históricos, a eficácia da política dos bancos depende de níveis elevados e sustentados de inflação, taxas de juro muito elevadas ou dívida reduzida. Afinal, nenhuma condição foi atendida no momento.

- O Federal Reserve manterá suas decisões no futuro próximo devido à necessidade de ajustar a política monetária de algum tipo às crescentes necessidades de endividamento.

- O Fed ainda tem QE e a capacidade de comprar títulos à sua disposição. Tem um impacto real na reversão de sua tendência (na lucratividade). A reserva pode repetir suas ações e, de alguma forma, impedir que os bancos introduzam dinheiro de programas de QE (troca de títulos por reservas) no setor doméstico (por exemplo, por meio de crédito). Assim, este programa torna-se mais uma forma de recapitalização do setor bancário do que de criação de inflação adicional. No entanto, vale lembrar que o programa de QE implantado em 2020 era diferente e permitia uma fácil transferência de recursos para o setor privado.

- O aumento da inflação, aliado ao ambiente de baixas taxas de juros, permite um pagamento mais barato do passivo.

Esses argumentos explicam em grande parte por que o Federal Reserve não decidirá aumentar as taxas no curto prazo. É difícil dizer quanto déficit ainda será necessário para corrigir o problema. Aumentá-los no momento apenas devido às leituras de inflação mais altas nos últimos meses é como um tiro no joelho.

Mais sobre o impacto das palavras de Janet Yellen no mercado: