Por que poupar é tão importante quanto investir?

Por que poupar é tão importante quanto investir? Se nosso objetivo é construir independência financeira, então precisamos de três componentes:

- poupança,

- investimentos,

- Tempo.

A maioria dos investidores se concentra no ponto médio, que são os investimentos. Como resultado, muitas pessoas que buscam a independência financeira se concentram em encontrar uma estratégia de investimento que gere uma alta taxa média anual de retorno. No entanto, para a maioria dos investidores, o primeiro e o terceiro marcadores são os mais importantes. É a poupança que é uma das principais fontes de provisão dos recursos necessários para realizar os investimentos. Sem gerar economia, não há como construir capital adequado que garanta a independência financeira no futuro. O movimento é uma solução interessante INCÊNDIO (Independência Financeira Aposentadoria Antecipada) que incentiva grandes economias para construir rapidamente uma riqueza líquida que lhe permitirá alcançar a liberdade financeira.

Economizar é difícil. Muitos hábitos dificultam a geração de superávits financeiros significativos. Este artigo apresenta um tópico que será desenvolvido nos próximos meses. No texto de hoje, o leitor aprenderá sobre:

- Por que as pessoas não gostam de economizar;

- Por que as pessoas não gostam de investir;

- Quão importante é a taxa de poupança na construção de uma propriedade.

Por que as pessoas não gostam de economizar?

As pessoas não gostam de economizar. Isso se deve em parte à história da evolução de nossa espécie, bem como às circunstâncias culturais. A maioria das pessoas não gosta de gratificação adiada. Por esta razão, poupar para a aposentadoria parece inútil porque "Eu posso morrer mais cedo". As pessoas não gostam de esperar para economizar dinheiro para comprar um novo smartphone ou TV. Em vez disso, eles preferem usar cartões de crédito ou empréstimos ao consumidor. As lacunas na educação financeira impedem que as pessoas vejam os efeitos a longo prazo desse comportamento. Os empréstimos ao consumidor têm um efeito destrutivo sobre o patrimônio líquido. Os consumidores são mais frequentemente guiados pelo coração, não pela mente. Infelizmente, economizar não está na moda. Há uma série de fatores que desencorajam as pessoas a gerenciar seus orçamentos com sabedoria. Esses incluem:

- Deficiências na educação financeira,

- Má influência das mídias sociais,

- Inflação do custo de vida,

- Foco no curto prazo,

- Aversão ao mercado de capitais.

Baixo nível de educação financeira

A maioria das pessoas desconhece muitos aspectos da gestão financeira. Por esta razão, existem artigos "ultrajantes" que o titular de uma hipoteca de 30 anos tem que pagar um múltiplo dos fundos emprestados na forma de juros. Este é um exemplo simples de não saber como funciona a taxa de juros de um empréstimo. Em casos extremos, problemas com o gerenciamento do orçamento doméstico fazem com que você caia em loops de dívidas. Esta é uma situação em que o agregado familiar incorre em obrigações adicionais para reembolsar as anteriores. Devido ao fato de os empréstimos terem juros, a dívida nominal está em constante crescimento. Junto com eles, os custos dos juros, que consomem cada vez mais o orçamento doméstico. Nessa situação, é necessário utilizar a consolidação de passivos, o que reduzirá a parcela em detrimento de um prazo maior de pagamento. Outra saída para essa situação é simultaneamente aumentar a renda (trabalho adicional) e reduzir parte das despesas.

Outro problema é o desempenho juros compostos. A ignorância disso é uma das razões pelas quais as pessoas preferem gastar hoje do que em uma dúzia de anos. A maioria das pessoas usa uma porcentagem simples ao avaliar um investimento e não vê o efeito da poupança atrasada. As pessoas costumam ter preguiça de inserir algumas fórmulas no Excel e ver por si mesmas como é importante a economia. Além disso, a falta de conhecimento de quão pequena uma mudança na taxa de retorno obtida tem impacto na taxa final de retorno do investimento alcançada. Tomemos um exemplo. Se o investidor investir 10 PLN por 000 anos e atingir uma taxa média anual de retorno de 20%, em 9 anos ele terá 20 PLN. Se a taxa de retorno fosse de 56%, depois de 044,11 anos a propriedade seria de PLN 12.

As redes sociais criam maus hábitos

Atualmente, as plataformas de mídia social têm um impacto muito grande nos gastos das famílias da geração mais jovem. Estes são verdadeiros templos do consumismo. Como resultado, as pessoas gastam uma quantia significativa de dinheiro em viagens a países exóticos ou na compra de móveis, roupas da moda ou visitando restaurantes populares. Não há nada de errado com os gastos em si, o problema é que algumas pessoas não podem pagar.

Instagram ou TikTok destina-se a despertar emoções, e viver abaixo do seu potencial de ganho é chato. As fotos do Instagram tiradas de Bali ou das Maldivas parecem muito melhores do que as da Espanha ou da Grécia mais baratas. Em segundo lugar, nas mídias sociais, as pessoas que administram seu orçamento com sabedoria não recebem muita publicidade porque são "chatas". Uma vez que a geração mais jovem é "bombardeada" com um consumismo encorajador, muito raramente eles escolherão o caminho de acumular superávits financeiros.

Inflação do custo de vida

Um fenômeno interessante é a chamada inflação do custo de vida. Isso se deve ao fato de que, à medida que as pessoas aumentam sua renda, elas ajustam seus gastos ao novo patamar orçamentário.. Como resultado, eles trocam carros por outros mais caros, pagando parcelas mais altas pelo carro. Eles mudam para um apartamento maior ou começam a gastar mais em viagens ou indo a restaurantes mais caros. Como resultado, apesar do aumento das receitas, os custos estão crescendo no mesmo ritmo. Por isso, apesar do aumento do potencial de geração de poupança, sua taxa diminui ou ainda permanece zero! No caso extremo, um aumento na renda pode resultar em um aumento muito mais rápido das despesas devido às aspirações à "classe alta". Nessa situação, uma renda maior aumenta a capacidade de crédito, o que permite consumir mais do que sua capacidade financeira real.

Foco no curto prazo

Nenhuma grande empresa se tornou líder de mercado por causa da sorte, mas da capacidade de atingir metas de longo prazo. Infelizmente, muitas famílias não têm um horizonte temporal superior a um mês. Nem sempre é o resultado da pobreza extrema, mas da incapacidade de estabelecer metas de longo prazo e alcançá-las. Como resultado, as pessoas economizam na maioria das vezes "dia de chuva" ou "para um casamento" ou "carro". Para a maioria das pessoas, o objetivo de construir muita riqueza líquida com independência financeira nunca surgirá. A independência financeira requer paciência e a capacidade de viver abaixo do seu potencial de ganhos. A paciência refere-se ao fato de que uma família comum não gera superávits financeiros suficientes para atingir rapidamente a meta de independência financeira. Como resultado, tal família deve pacientemente negar a si mesma o prazer a fim de acumular um excedente financeiro. É especialmente frustrante quando as pessoas se comparam a pessoas que não se preocupam com o futuro e vivem além de suas possibilidades.

Aversão ao mercado de capitais

Parece que o conhecimento dos instrumentos financeiros e a construção de poupança não estão relacionados. Aparentemente é verdade, mas parte disso as pessoas não estão motivadas a poupar porque não conseguem ver instrumentos prontamente disponíveis que garantam uma taxa de retorno satisfatória. Há então objeções quanto ao sentido de investir. Esses incluem:

- O mercado de ações é um cassino - Não sei se vou ganhar dinheiro com isso,

- Não é lucrativo economizar pequenas quantias - elas não fornecerão um grande lucro,

- Investir no exterior é difícil - medo de custos legais e risco cambial.

Esses são os motivos decorrentes da falta de educação financeira e da busca de desculpas fáceis. A bolsa de valores não é um cassino se abordada com sabedoria. Você não precisa saber tudo sobre todas as empresas listadas. O suficiente aquisição de ETFs dando exposição ao mercado de ações global. Graças a isso, o investidor tem exposição aos mais importantes mercados de capitais. Outra vantagem de adquirir ETFs é a simplicidade de tal solução. Um trader compra um ETF diversificado a cada mês e se beneficia de um produto de investimento barato. Obviamente, essa solução requer paciência durante os períodos de mercado de baixa e pânico do mercado.

Mesmo a jornada mais distante começa com o primeiro passo. Por isso, o caminho para a independência financeira começa com pequenas quantias. No entanto, da perspectiva de 20 ou 30 anos, cada PLN 1000 de economia adicional tem um grande impacto no nível de patrimônio líquido. 1000 zlotys por ano são apenas 83,33 zlotys de economia adicional por mês. No início, o lucro de pequenas quantias não é impressionante, mas leva tempo para construir uma riqueza significativa.

Investir no exterior hoje em dia não é muito difícil. Tudo que você precisa é uma conta de corretagem com acesso ao mercado externo. Muitas corretoras oferecem envio PIT8-Cque facilita as liquidações fiscais com a administração fiscal.

A taxa de poupança e a taxa de retorno sobre o capital

Ao construir ativos, você precisa de um fluxo constante de superávits financeiros, o que permitirá usar descontos de mercado para comprar ativos abaixo de seu valor intrínseco. A maneira mais fácil de fazer um superávit financeiro é gastar menos do que você ganha. No início, construir a independência financeira envolve pagar empréstimos e empréstimos com altas taxas de juros, que é o melhor tipo de investimento sem risco. Outro objetivo é construir um fundo de segurança que varia de 3 a 6 despesas mensais. Somente após construir a almofada de segurança é possível construir sua própria carteira de investimentos.

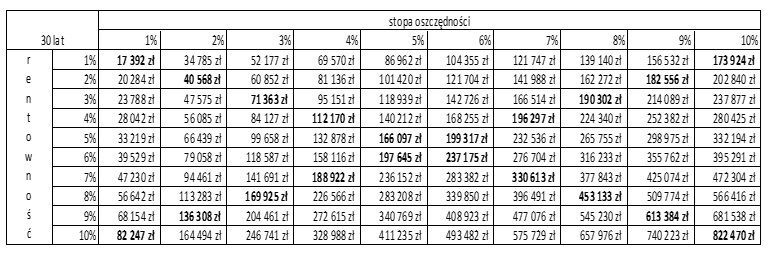

Muitos leitores podem objetar que uma baixa taxa de poupança não tem um impacto tão significativo quanto alcançar uma maior taxa de retorno sobre o capital existente. Para resolver esta disputa, calcularemos vários cenários dependendo da taxa de poupança e da taxa de retorno sobre o capital.

Abaixo você pode ver o efeito de tal cálculo. Assumiu-se que o investidor obtém um lucro líquido de PLN 50 durante o ano (após a dedução de impostos e contribuições). As colunas mostram as taxas de economia (de 000% a 1%), e as linhas mostram as taxas de rentabilidade (de 10% a 1%). Assume-se que as poupanças são investidas em atraso. Isso significa que no final do primeiro ano, o investidor tinha de PLN 10 a PLN 500 de poupança, que foram investidos a uma taxa específica (de 5000% a 1%) por um período de 10 anos. No ano seguinte, outro lote de poupança foi aplicado por um período de 29 anos. Como você pode ver, se o investidor economizou 28% de seu lucro líquido e investiu 10%, depois de 1 anos ele tinha um patrimônio líquido de cerca de 30. zlotys. Por outro lado, se o investidor economizasse apenas 174% de sua renda anual (1 PLN) e obtivesse um retorno de 500% sobre o capital investido, os ativos totalizariam 10 mil PLN. zlotys. Isso significa que a maior taxa de poupança permitiu gerar quase o dobro de riqueza e gerar uma baixa taxa de retorno.

Fonte: estudo próprio

soma

Claro, haverá investidores que serão capazes de alcançar uma taxa de retorno muito alta por conta própria. No entanto, a maioria terá sorte se atingir uma taxa de retorno semelhante à do mercado amplo. Por isso, o mais importante é focar na geração de economias que servirão de base para a construção da independência financeira.

No entanto, para alcançar uma alta taxa de poupança, você precisa mudar seus hábitos financeiros. Ao gerar superávits financeiros, é útil construir seu próprio orçamento doméstico e gerenciá-lo com eficiência. No entanto, o mais importante é paciência e consistência. Como resultado, será mais fácil rejeitar o consumismo, o que permitirá aumentar a taxa de poupança e desfrutar da crescente riqueza líquida. Então você alcançará a independência financeira mais rapidamente, o que se traduzirá em uma melhor qualidade de vida. Se a família tiver riqueza líquida suficiente, será possível largar rapidamente o emprego que você não gosta ou morar no lugar dos seus sonhos no mundo.