Por que o Fed nunca alcança e qual é o motivo da depreciação do dólar?

Na reunião do Federal Open Market Committee (FOMC) em 15 de junho, o Federal Reserve dos EUA elevou as taxas em 1994 pontos base (bp) pela primeira vez desde 75. O Fed pretende apertar a política monetária no ritmo mais rápido desde a presidência de Volcker no início dos anos 80, enquanto reduz o balanço patrimonial - um fator que não desempenhou nenhum papel na época. O dólar dos EUA se fortaleceu dinamicamente em linha com a reavaliação regular do aperto crescente do Fed. A moeda dos EUA provavelmente atingirá o pico e começará um recuo significativo apenas quando a economia mergulhar em uma recessão desinflacionária impulsionada pela demanda ou o mercado perceber que o Fed nunca alcançará a curva porque, se o fizesse, colocaria em risco a estabilidade do o mercado de títulos do governo dos EUA.

O dólar atingirá o pico somente depois que o trem da inflação em alta velocidade cair?

O ritmo quase sem precedentes do aperto do Fed este ano fez com que Reserva Federal elevou as taxas em 150 pontos base em três reuniões e o mercado precificou mais 200 pontos base no ano civil de 2022. Se o aperto continuar conforme o esperado, ele totalizará 350 pontos base em apenas alguns meses. Tenha em mente que Yellen e Powell levaram três anos para aumentar as taxas em 225 pontos base, e Greenspan e Bernanke levaram quase dois anos para aumentar as taxas em 425 pontos base - sem incluir o aperto quantitativo (QT). crise financeira. Em suma, o Fed operou pela última vez nesse ritmo no início dos anos 80.

Leia também: A inflação não vai voltar a níveis moderados, é um trem em alta velocidade

E, no entanto, o Fed continua tentando resistir às suas expectativas exorbitantes de um aperto, mesmo após um atraso no início do ciclo de alta das taxas. Na reunião do FOMC em 4 de maio, o presidente do Fed, Jerome Powell, em particular, rejeitou a ideia de um aumento de mais de 50 pontos-base para realizar um aumento de taxa apenas dessa escala em 15 de junho, após o que muitos acreditam ser um exemplo do Fed dirigindo o mercado com um comentário no WSJ. Então - em uma coletiva de imprensa em 15 de junho - Powell tentou convencer o público de que o aumento da taxa de julho poderia ser de 50 pontos base em vez de 75.

Aparentemente, o Fed tem uma esperança fervorosa de que os atuais altos níveis de inflação acabarão sendo temporários. Isso também é evidenciado pelas últimas projeções econômicas do Fed, que foram atualizadas na reunião de junho FOMC a projeção do núcleo de inflação medido pelo nível de gastos do consumidor (PCE) em 2024 foi de 2,3%. Esta não é uma mudança em relação a março, embora o Fed tenha de fato reduzido sua previsão de inflação para 2023 e a inflação global para 2024 em -0,1%. Como enfatizamos nesta previsão, o risco é que a inflação seja um trem em alta velocidade e o Fed ainda esteja atrasado na curva, incapaz de alcançá-la, conforme explicado abaixo.

Sobre o autor

John Hardy diretor de estratégia de mercados de moeda, Saxo Bank. Ingressou no grupo Saxo Bank em 2002 Ele se concentra no fornecimento de estratégias e análises no mercado de moedas, de acordo com os fundamentos macroeconômicos e as mudanças técnicas. Hardy ganhou vários prêmios por seu trabalho e foi reconhecido como o melhor previsor de 12 meses em 2015 entre mais de 30 associados regulares da FX Week. Sua coluna do mercado de moedas é frequentemente citada e ele é um convidado e comentarista regular na televisão, incluindo CNBC e Bloomberg.

Um argumento de que o dólar americano pode atingir o pico e começar a se depreciar apesar do aperto do Fed é que muitos outros bancos centrais eventualmente ultrapassarão o Fed no aumento das taxas e, como resultado, suas taxas de juros reais subirão acima do nível alcançado pelo Fed. É esta situação que levou várias moedas de mercados emergentes, como o BRL e o MXN, a mostrar uma resiliência este ano que não poderia ser esperada em um ambiente de rápido aumento dos rendimentos dos EUA e um dólar mais forte. No entanto, no contexto das moedas da cesta do G10, com a notável exceção do USD / JPY, a maioria dos pares de dólares não se correlaciona particularmente com as mudanças nos spreads de rendimento moldados pelas expectativas de política do banco central na extremidade dianteira da curva ou na extremidade longa da curva de rendimentos.

Vamos dar um exemplo o par AUD/USD, onde as expectativas de um aumento da taxa de juros pelo Reserve Bank of Australia alcançaram e superaram as expectativas para o Fed para os próximos nove meses, e o rendimento dos títulos do governo australiano de dez anos (final de junho) foi mais de 80 pontos base mais alto do que o rendimento dos títulos do Tesouro dos EUA em comparação com a faixa de 0 -50 pontos base nos primeiros meses deste ano. Isso nos leva a acreditar que o fator dominante por trás da valorização do dólar no ciclo atual é o status do dólar americano como moeda de reserva mundial e o simples fato de que as pressões inflacionárias dos EUA exigem que o Fed aperte ainda mais sua política.

Isso tem um impacto negativo no humor e nas condições financeiras globais. Nesse caso, o dólar só começará a se depreciar quando a realidade econômica finalmente entrar em colapso, revertendo suficientemente a inflação por meio de uma recessão impulsionada pela demanda. Só então o dólar dos EUA finalmente cairá após um período de valorização excepcional para seu nível mais alto em mais de 20 anos.

Por que o Fed não será capaz de alcançá-lo?

Com os enormes gastos fiscais no combate à pandemia nos Estados Unidos em 2020 e 2021 – totalizando cerca de US$ 5 trilhões – surgem novas e fortes preocupações sobre a sustentabilidade fiscal do governo norte-americano. Em 2022, verificou-se que o boom dos mercados de ativos em 2020, e em 2021 em particular, bem como os aumentos recordes na renda pessoal devido à forte entrada de dinheiro da pandemia geraram receitas fiscais excepcionalmente grandes, ajudando a aliviar essas preocupações orçamentárias pelo menos temporariamente. Embora as coisas não pareçam muito perturbadoras no ano civil atual, a situação pode ser completamente diferente nos próximos anos. Isso se deve ao fato de que, desde a década de 90, as receitas tributárias estão cada vez mais correlacionadas com os retornos do mercado de ativos, e estes prometem ser pelo menos modestos este ano.

A breve recessão e a queda em 1990 fizeram com que as receitas fiscais nominais aumentassem 1991% em 2, mas em comparação com 9-10% nos dois anos anteriores, este não foi um número impressionante. Compare isso com os efeitos da crise tecnológica de 2000-2002, quando as receitas fiscais nominais por três anos consecutivos, de 2001 a 2003, caíram 12,3% no total, embora a economia nominal continuasse a crescer. A partir de 2008, as receitas fiscais nominais nos Estados Unidos não atingiram um novo máximo até 2013.

Pressão no mercado

Em 2022, o déficit orçamentário dos EUA deverá ser de apenas -4,5% CBAou talvez até menos, em comparação com a previsão de -6% no início do ano. O retorno fiscal é tão grande que o Tesouro dos EUA pode até reduzir alguns dos leilões de títulos soberanos deste ano, o que ajudará a compensar parte da pressão do mercado para absorver as emissões do Tesouro, já que o Fed está reduzindo ativamente seu balanço em um ritmo cada vez mais rápido. ritmo até atingir 95 bilhões de dólares / mês em setembro.

No entanto, os ganhos no mercado de ativos durante a pandemia, impulsionados pelo máximo apoio da política monetária e fiscal, foram pontuais e não se repetirão tão cedo quanto o Fed e o Tesouro apertarem o cinto para conter a inflação. Mesmo sem uma recessão, assumindo, na melhor das hipóteses, que os mercados de ativos dos EUA estejam em uma tendência lateral ou ligeiramente ascendente até o final deste ano, o saldo fiscal do próximo ano se deteriorará significativamente à medida que as receitas de impostos sobre ganhos de capital diminuem e o custo do serviço da dívida existente aumenta exponencialmente devido a todos os títulos do tesouro resgatados e novos que atualmente geram rendimentos muito mais altos. Acrescente a isso a recessão final no próximo ano e o Tesouro terá problemas para financiar suas prioridades de gastos.

Afrouxar a política monetária?

Com toda a probabilidade, devido à falta de investimento na melhoria do lado da oferta, a inflação não cairá muito até lá e não permitirá que o Fed relaxe tanto quanto nos últimos ciclos desde 2000. Talvez a preocupação seja exagerada, mas teremos que considerar uma resposta política para a próxima recessão. E em tal ambiente, o Federal Reserve pode ser marginalizado, pois o Tesouro dos EUA usa recursos mais fortes.

Exemplos incluem a introdução de controles de capital para conter a poupança doméstica e/ou repressão financeira, forçando uma certa porcentagem da poupança privada a ser alocada em títulos do Tesouro dos EUA que oferecem rendimentos reais negativos aos poupadores devido à restrição dos rendimentos nominais dos títulos do governo. Em outras palavras, a política monetária está perdendo importância rapidamente porque não consegue equilibrar o risco de inflação. Se fosse possível, colocaria em risco a estabilidade das finanças do Estado. Observar o Fed é como olhar pelo retrovisor.

Cesta de moedas do G10

No segundo trimestre deste ano, a volatilidade da taxa de câmbio atingiu seu nível mais alto desde o início de 2020, com as moedas do G10 experimentando discrepâncias de desempenho incomuns. A principal alteração foi a valorização do dólar norte-americano como resultado da forte superestimação do ritmo de aperto do Fed e do enfraquecimento do iene japonês Banco do Japão se recusa a comprometer sua política de controle da curva de rendimentos, transferindo toda a pressão que normalmente estaria sobre os títulos do governo japonês (JGBs) para o próprio iene (veja o excelente artigo de Charu nesta previsão analisando a crescente pressão sobre o iene japonês e o Banco do Japão política).

Outro aspecto digno de nota é o enfraquecimento do dólar australiano no final deste trimestre, apesar de um aumento significativo nos aumentos planejados das taxas de juros pelo banco central australiano, pois o mercado teme uma queda nos preços dos metais industriais e as intenções da China para o próximo inverno devido à uma política de zero Covid e o risco de mais tempo de inatividade no país. Mesmo as moedas de commodities tiveram um desempenho inferior no final do segundo trimestre devido a temores possivelmente prematuros de uma eventual recessão e / ou um aperto nas condições financeiras afetando negativamente moedas como o CAD, embora a taxa de aumentos de taxas implementadas pelo Banco do Canadá deva será igual ao ritmo das altas do Fed. O preço do petróleo ultrapassou US$ 110 o barril, e o Canadá está a caminho de recuperar seu superávit em conta corrente depois que a crise financeira global o empurrou para o modo de déficit externo por mais de uma década.

O euro terá dificuldade em recuperar

No trimestre passado, tentamos antecipar uma recuperação do euro, refletindo a esperança prematura de que a guerra na Ucrânia terminaria em breve, aliviando a pressão adicional da UE devido ao aumento dos preços da eletricidade e do gás. Além disso, enquanto Banco Central Europeu O (BCE) tentou ter o cuidado de apertar a política monetária, foi incrível a rapidez com que o banco anunciou a necessidade de reduzir os spreads de títulos periféricos deslocando seus ativos de balanço em um momento em que estava prestes a encerrar a era das taxas de juros negativas. O BCE ficará atrás de todos, exceto do Banco do Japão. O euro terá dificuldades para se recuperar se a demanda de exportação chinesa da Europa permanecer mínima, a guerra na Ucrânia continuar e os Estados Unidos continuarem a restringir a liquidez global.

A libra esterlina está na mesma posição e ainda é difícil vislumbrar um cenário de alta para a moeda, dadas as restrições extremas do lado da oferta do Reino Unido e o enorme déficit externo exacerbado pelos altos preços de importação de energia. Pelo menos o Banco da Inglaterra está mantendo sua postura dura e é capaz de aumentar as taxas com muito mais facilidade do que o BCE. Dentro par GBP/USD um nível impressionante de 1,2000 deve ser observado enquanto tenta quebrá-lo em junho.

Além disso, houve um aumento chocante de 50 pontos-base na taxa de juros do Banco Nacional Suíço em sua reunião de junho que mudou a narrativa do franco suíço ao sugerir que o banco central está agora menos interessado em ficar para trás do BCE em seus movimentos de política, bem como aliviar as preocupações sobre a taxa de câmbio do franco suíço, pelo menos em relação ao euro. Em última análise, o franco forte é uma das ferramentas que podem ajudar a aliviar as pressões inflacionárias depois que o Índice de Preços ao Consumidor Suíço (IPC) básico subiu para 1,7% em maio, seu nível mais alto em várias décadas, excluindo um mês em 2008. .

par EUR/CHF voltou a níveis abaixo de 1,0200 depois de ter se movido na faixa de 1,04-1,05 antes da reunião do banco central suíço. A paridade neste par testará a tolerância do Banco Nacional Suíço em relação ao franco mais forte.

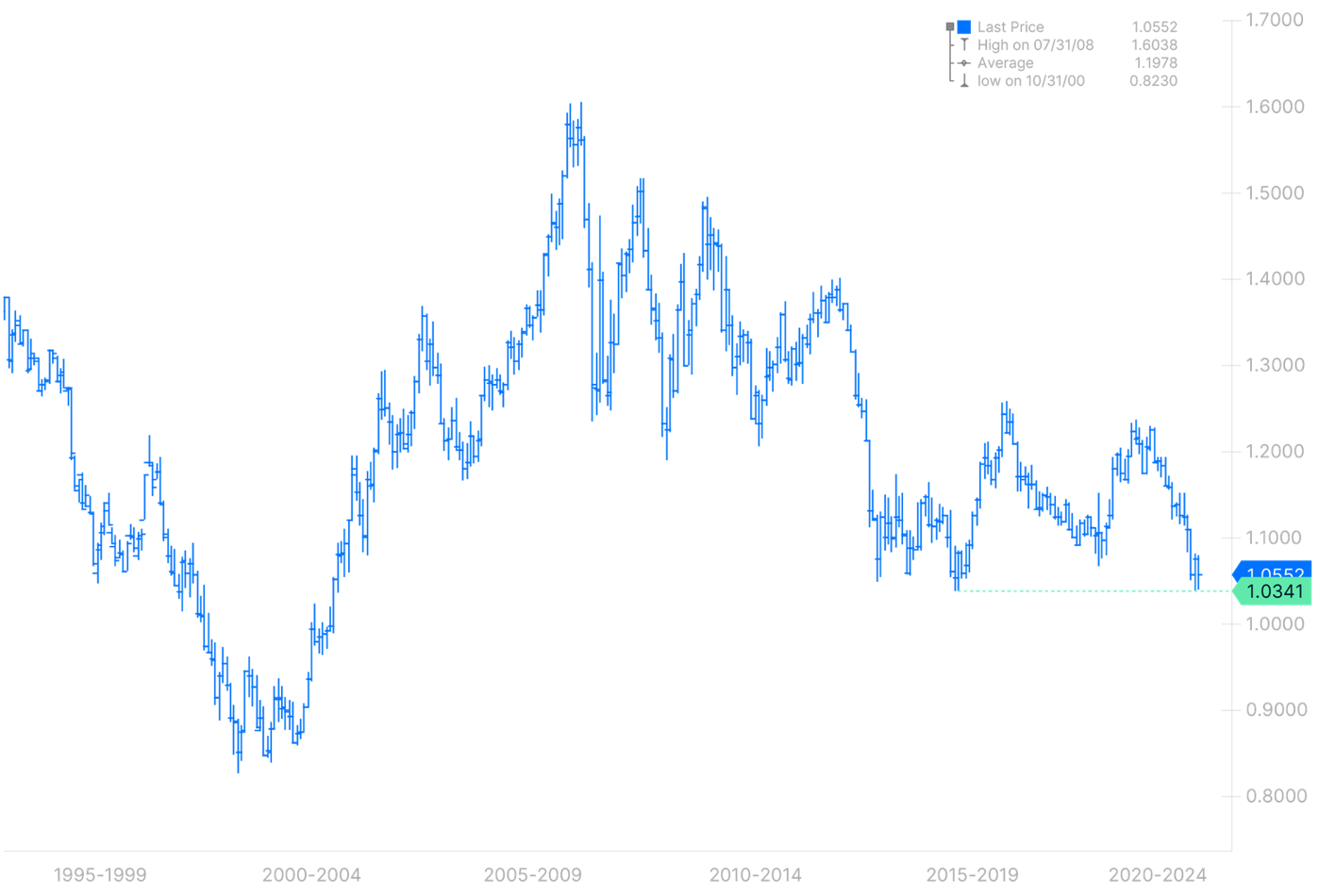

Gráfico EUR/USD, 1995-2022. Fonte: Banco Saxo

CNH, e o par CNH / JPY em particular, provavelmente chamarão nossa atenção antes do final do ano

Em nossa projeção para o segundo trimestre, notamos que a taxa de câmbio USD/CNH aparentemente controlada, na qual a China permitiu que sua moeda acompanhasse de perto o dólar americano, mesmo quando este se valorizou fortemente em relação ao iene japonês, empurrou o par CNH/JPY para cima. nível mais alto desde 2015. Isso cria uma enorme tensão na região, pois as exportações do Japão se tornam muito mais competitivas (como Charu aponta razoavelmente em seu artigo sobre o Banco do Japão e o JPY, esse argumento tem suas limitações, pois grande parte da produção japonesa agora vem de todos os da Ásia, incluindo a China). Foi na época em que o par CNH / JPY atingiu o nível 20,00 em 2015 que a China realizou uma grande revisão de seu sistema cambial. Provavelmente não é coincidência que foi no dia em que atingiu 20,00 deste ano que a China aumentou a volatilidade do par USD/CNH, permitindo que sua moeda superasse sua faixa muito estreita até agora.

No momento da redação deste artigo, o Banco do Japão em sua reunião de 17 de junho reiterou sua decisão de continuar controlando a curva de juros, com o par CNH / JPY logo acima da alta diária de março de 20,17. Anteriormente, prevíamos que a China decidiria enfraquecer sua moeda apenas se o risco de inflação desaparecesse, o que exigiria uma queda significativa nos preços das commodities. Independentemente disso, o CNH pode provar ser a moeda mais importante a ser observada como uma nova fonte potencial de volatilidade do mercado, caso a China avance para o enfraquecimento neste trimestre ou no próximo - o que também pode encerrar a era do dólar americano.

Todas as previsões do Saxo Bank disponíveis tutaj.