David Tepper - uma história sobre como fazer bilhões de dólares em bancos

Estamos iniciando uma nova série de artigos que o aproximarão das famosas transações que permitiram aos investidores ganhar enormes quantias de dinheiro. Apresentamos grandes transações dos investidores mais famosos Warren Buffett, Bill Ackman, Czy Carl Icahne menos conhecido por um público mais amplo. O artigo de hoje mostrará o histórico de várias transações que lhe permitiram ganhar bilhões de dólares. O fundador dessas posições tinha nervos de aço, pensou de maneira não convencional e contra as manchetes dos jornais que noticiavam o Armagedom financeiro. No artigo de hoje, apresentaremos os negócios realizados por David Tepper em 2009.

David Tepper foi o gerente do fundo Appaloosa durante o estouro da bolha imobiliária dos EUA. Tepper fundou o fundo em 1993 depois de deixar o Goldman Sachs. David era conhecido por seus negócios fora da caixa que resultaram em altos retornos. Por exemplo, em 2001, gerou 61% de lucro sobre o investimento em títulos de alto risco, os chamados vínculo angustiado. No entanto, o ano de 2009 trouxe a verdadeira fama a este investidor.

Os anos que antecederam a Grande Depressão foram a idade de ouro dos bancos. A economia acelerada e os enormes lucros dos derivativos modernos acalmam a vigilância de reguladores, gerentes de bancos e investidores. Parecia que os aumentos iriam durar para sempre. Apenas um punhado de investidores investiram contra este mercado. Os heróis do jogo foram filmados no famoso filme Big Short. No entanto, muito dinheiro também foi feito alguns trimestres depois. Uma das pessoas que ganhou muito dinheiro foi David Tepper, que aproveitou um grande desconto de empresas conhecidas.

Situação antes da transação

Outono Lehman Brothers, um dos bancos de investimento mais antigos do mundo, fez com que muitos investidores tratassem os bancos como leprosos. Ninguém sabia quem ia ser pedalado. Isso foi devido ao risco da rede. Os investidores não sabiam quem possuía os ativos tóxicos. Todo o setor financeiro americano estava em apuros. Um exemplo é a AIG, que, devido à sua difícil situação financeira, teve que recorrer à ajuda do governo americano. O fornecimento de dinheiro ao setor financeiro gerou uma disputa entre alguns políticos e comentaristas. Como resultado, houve cada vez mais vozes sobre a necessidade de nacionalizar as principais instituições financeiras porque "o mercado falhou". Outro problema foi a forte recessão, que aumentou a insolvência das empresas e deteriorou as carteiras de crédito. O consumo privado também foi enfraquecido devido a problemas com o aumento do desemprego.

Citigroup

Como você pode ver no gráfico abaixo, o Citigroup era uma empresa blue chip antes do estouro da bolha. Operações estáveis e dividendos regulares fizeram do Citigroup participações nos ativos de muitos fundos mútuos, fundos de pensão e investidores individuais. Parecia ser uma daquelas empresas "chatas e inafundáveis" que vale a pena manter na parte segura de sua carteira.

Fonte: Yahoo Finanças

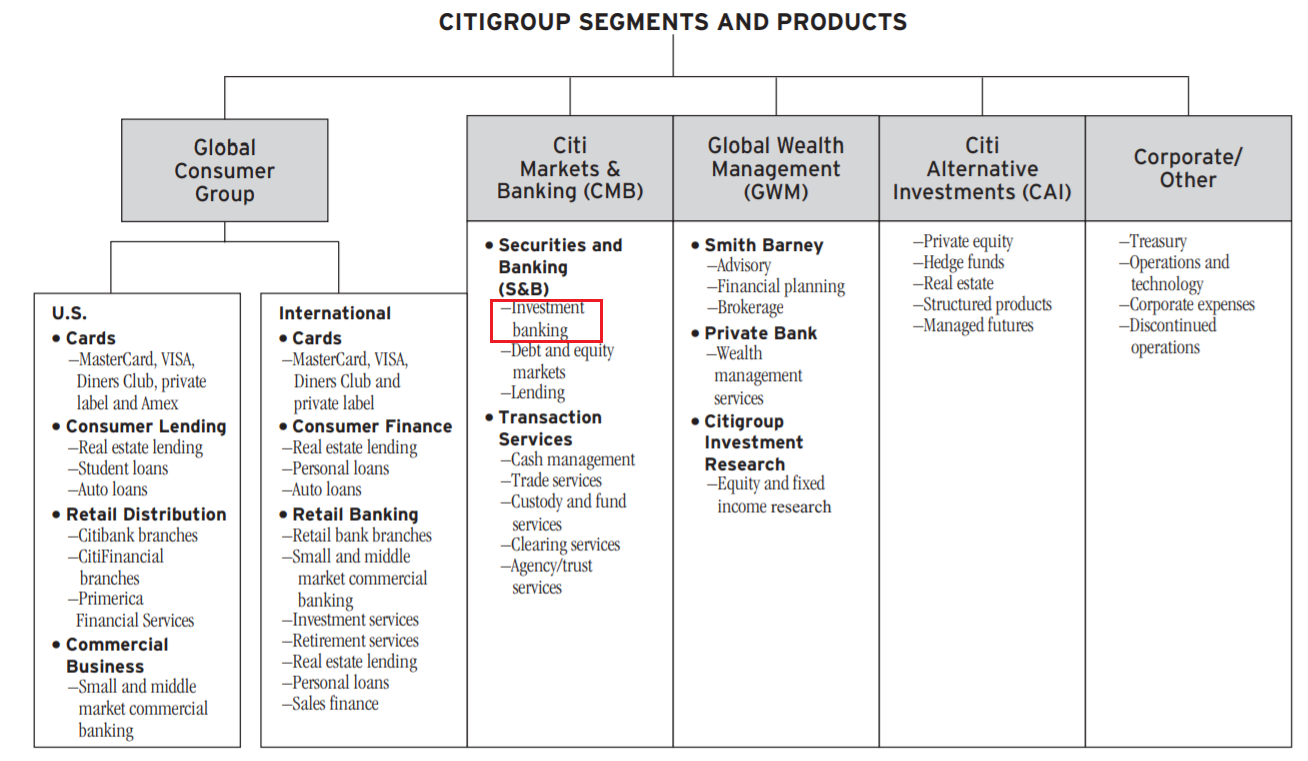

Antes da crise, o Citigroup era uma das instituições financeiras mais importantes do mundo. De acordo com o relatório anual de 2007, o Citigroup tinha mais de 200 milhões de consumidores em mais de 100 países. No final de dezembro de 2007, a empresa empregava mais de 147 funcionários. O Citigroup era um banco universal com serviços bancários de varejo e de investimento. Uma ampla gama de serviços foi garantir uma maior diversificação, que foi aumentar a rentabilidade do negócio e maior previsibilidade de lucros.

Fonte: Relatório Anual 2007 do Citigroup

Os anos 2003-2006 foram muito bons para o banco. Um lucro líquido de vários bilhões de dólares não era incomum. Além dos ganhos líquidos nominais, o Citigroup apresentou um alto retorno sobre o patrimônio líquido. O ROE do Ctigroup nos anos 2003-2006 variou de 17% a 22%. Além da alta rentabilidade, o banco também apresentou um índice de adequação de capital Tier 1 bastante alto entre 8,5% - 8,9%.

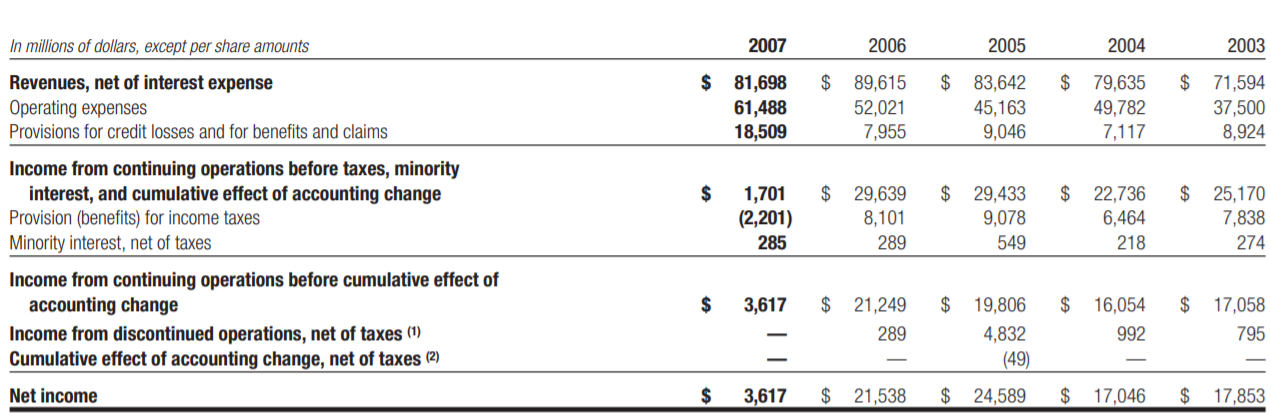

Os problemas só começaram em 2007 com a deterioração do mercado imobiliário nos Estados Unidos e na Europa Ocidental. A diminuição do lucro resultou, entre outros, da de grandes baixas no segmento CMB (Citi Markets & Banking). As anulações em causa, nomeadamente, CDOs ou empréstimos alavancados. Em 2007, o lucro por ação da empresa diminuiu cerca de 83%. Os maus resultados de 2007 fizeram com que no relatório anual, entre as metas para 2008, o banco anunciasse que pretende mudar rapidamente "Cultura de gestão de risco na empresa" oraz "Melhor alocar capital".

Fonte: Relatório Anual 2007 do Citigroup

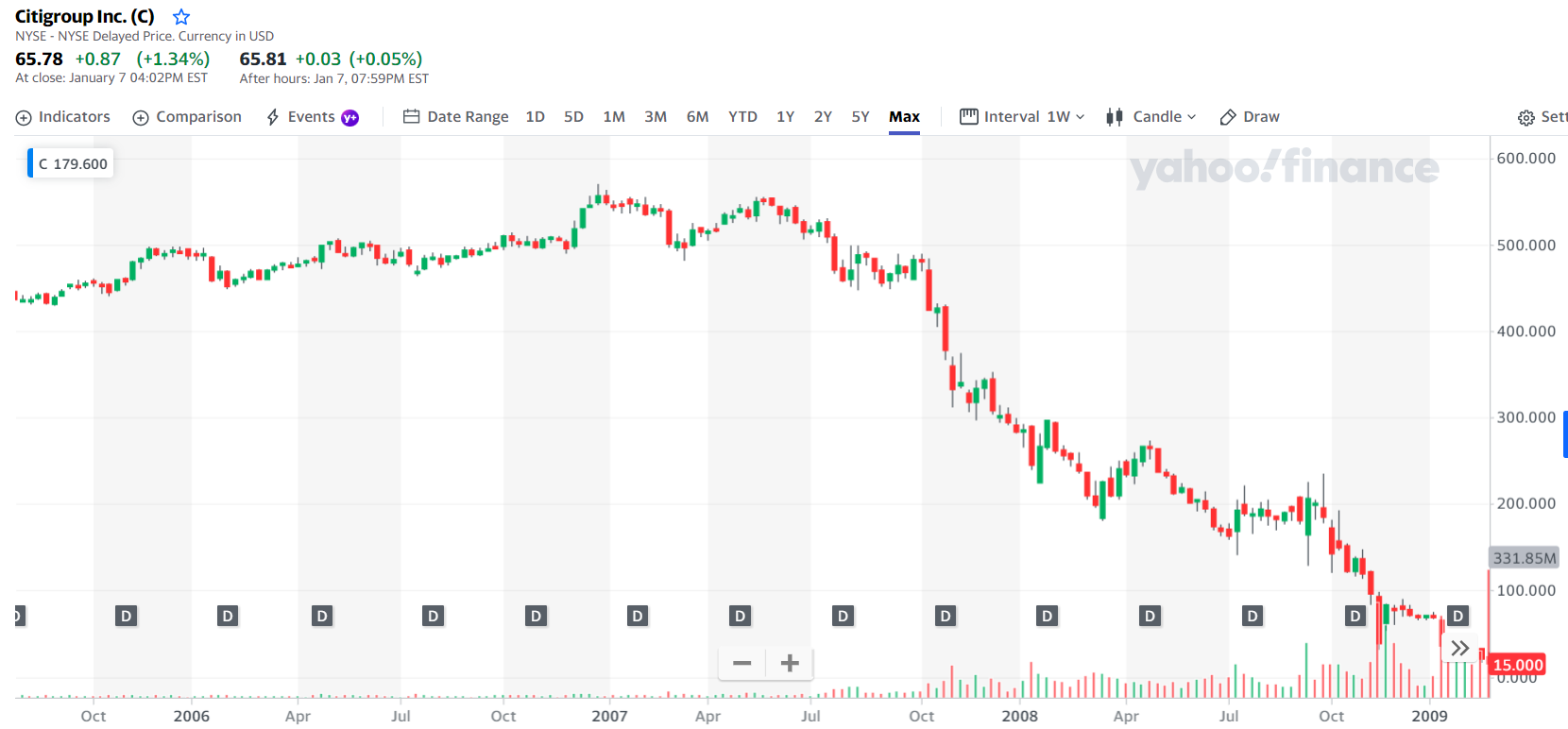

Com a publicação dos fracos resultados trimestrais em 2007, o preço das ações caiu para os níveis mais baixos desde 2002. A forte queda da taxa de câmbio foi resultado da decepção dos investidores com o método de gestão de risco do banco. O mito de que o banco poderia reduzir rapidamente as perdas com produtos tóxicos estava começando a desmoronar.

Como se viu mais tarde, 2007 não foi "Acidente de trabalho". Os próximos dois trimestres também trouxeram resultados decepcionantes. Novos write-offs e deterioração da liquidez no mercado interbancário foram os próximos "Bandeiras vermelhas". Como resultado, o curso seguiu rumo ao sul.

Fonte: Yahoo Finanças

Após o colapso do Lehman Brothers, mais e mais investidores começaram a perder ações da empresa. Como resultado, o preço das ações começou a cair rapidamente. Em 2008, o pico do pânico ocorreu em meados de novembro. No entanto, depois que os ânimos se acalmaram por um tempo, houve um retorno aos declínios. O motivo foi a preocupação com a solvência do banco. Ninguém sabia quanta exposição o banco tinha a ativos tóxicos. O governo dos EUA veio em socorro com um resgate. Foi de US$ 25 bilhões. O governo comprou ações preferenciais que pagavam 8% dos dividendos. Uma das exigências do governo era limitar os dividendos pagos aos acionistas. Outra condição que o Citigroup teve de aceitar foi a necessidade de obter a aprovação do governo para um aumento de dividendos nos próximos três anos. Sobre a notícia do auxílio, no final de novembro de 3 em um único dia, as ações do Citigroup subiram mais de 50%. O risco de o banco falir foi embora. No entanto, no início de 2009, os investidores temiam que o banco fosse nacionalizado pelo governo.

Bank of America

Era um dos maiores bancos do mundo. No final de dezembro de 2007, ele tinha mais de US$ 1 bilhão em ativos. Ele operou em 600 estados nos EUA e 32 mercados estrangeiros. Empregava mais de 30 funcionários em tempo integral. Em 210, o banco dividiu suas atividades em três segmentos principais:

- Banca Global de Consumo e Pequenas Empresas

- Panificação Corporativa e de Investimento Global

- Gestão Global de Riqueza e Investimentos

Fonte: Bank of America - Relatório Anual de 2007

Então era um banco universal que lidava com atividades tradicionais e de investimento. A atividade relacionada com a banca de investimento foi particularmente rentável, o que nos anos "zloty" 2005 - 2006 gerou $ 6 bilhões em lucro líquido e aproximadamente $ 20 bilhões em receitas. Esse segmento foi responsável tanto por atender empresas com faturamento superior a US$ 2,5 milhões quanto por investir em instrumentos derivativos complexos. Apenas as perdas nos chamados Obrigação de Dívida Colateralizada (CDO) e outros derivativos levaram a uma queda de 91% no lucro de US$ 6 bilhões (2006) para aproximadamente US$ 0,5 bilhão (2007). Ao mesmo tempo, o banco teve que dar baixa de US$ 350 milhões em empréstimos a clientes corporativos.

A principal atividade do banco era atender clientes de varejo e pequenas empresas. Nessa conta, o banco gerou cerca de US$ 45 bilhões no "normal" de 2006. O lucro líquido deste ano ultrapassou US$ 11,3 bilhões. Em 2007, o faturamento aumentou US$ 2,8 bilhões, enquanto o lucro líquido diminuiu US$ 1,9 bilhão. Vale destacar, no entanto, que em 2007, o lucro sem juros aumentou 13% (+ R$ 2,1 bilhões a/a) para R$ 18,9 bilhões. Principalmente por causa das boas vendas de empréstimos hipotecários e encargos bancários.

A atividade de gestão de ativos floresceu em 2007. Os ativos sob gestão (AUM) cresceram mais de US$ 100 bilhões, encerrando o ano em mais de US$ 640 bilhões.

Os anos de 2003 a 2007 foram muito bons para o banco. Os ativos naquela época aumentaram de US$ 750 bilhões para US$ 1 bilhões. Ativos crescentes não impediram a obtenção de um índice ROA decente, que nos anos 600-2003 oscilou entre 2006% - 1,33%. Não foi até o ano de "crise" de 1,44 que a rentabilidade dos ativos caiu abaixo de 2007%. O ROE, ou seja, o retorno sobre o patrimônio líquido nos anos 1-2004 foi superior a 2006%. Além disso, o Bank of America melhorou seu índice Tier 16 de 2003% para 2006% entre 1 e 8,02. Em 8,64, o rácio deteriorou-se rapidamente para 2007%.

Fonte: Bank of America - Relatório Anual de 2007

A empresa era uma grande empresa que pagava dividendos regularmente. Para muitos investidores, o Bank of America era uma aposta para a estabilidade do setor bancário americano. Lucros regulares e o pagamento de dividendos generosos colocaram o Bank of America na carteira de muitos fundos de investimento e pensão. A BoA também aumentou a escala por meio de aquisições. Por exemplo, em 2005, ele anunciou um plano para adquirir a MBNA por US$ 35 bilhões. A empresa parecia TBTF (grande demais para falir).

Fonte: Yahoo Finanças

No entanto, 2007 minou a fé na empresa. A queda do mercado imobiliário em conjunto com resultados decepcionantes do BoA resultaram na O preço das ações do Bank of America caiu quase 2007% entre outubro de 2008 e maio de 40. Vale ressaltar que na virada de 2007 para 2008, o Bank of America controlava aproximadamente 20% do mercado de hipotecas dos Estados Unidos.

Em 2008, o BoA participou da operação de resgate do sistema financeiro norte-americano. Em junho de 2008, concluiu a aquisição de uma entidade que atua no mercado imobiliário Countrywide Financial, que no final de 2007 administrava uma carteira de aproximadamente 9 milhões de hipotecas. Em 14 de setembro de 2008, o Bank of America anunciou uma fusão com a Merrill Lynch. A transação foi avaliada em US$ 50 bilhões. Esta etapa salvou a Merrill Lynch da falência. O banco também planejava assumir o Lehman Brothers, mas a falta de garantias governamentais suficientes e a difícil posição de liquidez do banco fizeram com que o BoA abandonasse a ideia de assumir o Lehman. Como resultado, o banco de investimento declarou falência em 15 de setembro de 2008.

Em 16 de janeiro, o Bank of America recebeu US$ 20 bilhões em ajuda do governo e US$ 118 bilhões em garantias no âmbito do programa TARP (Programa de Alívio de Ativos Problemáticos). Vale ressaltar que o banco recebeu anteriormente US$ 25 bilhões sob o TARP. No total, a ajuda do governo foi de US$ 45 bilhões.

Fonte: Yahoo Finanças

Apesar da enorme ajuda financeira, os investidores temiam que a nacionalização fosse a única opção para o banco sobreviver. Rumores, juntamente com um sentimento de investidor verdadeiramente “mortal”, fizeram as ações da BoA parecerem sem fundo.

David Tepper entra em cena

Em 25 de fevereiro de 2009, o Departamento do Tesouro dos EUA publicou Programa de assistência de capital. Afirma que as ações preferenciais serão convertidas em ações ordinárias do Citigroup a um preço 37% superior ao preço de mercado. As ações do Bank of America deveriam ser convertidas a um preço 21% superior ao mercado.

David Tepper tirou duas conclusões dessa informação:

- O governo não pretende nacionalizar esses bancos.

- As ações dos bancos americanos estão altamente desvalorizadas.

A virada de fevereiro e março de 2009 foi o pico do pânico do mercado. As ações foram vendidas em empresas com balanços ruins e um futuro ruim, bem como em negócios estáveis e muito rentáveis. O mercado parecia não notar os fundamentos. Os ursos do mercado, que previam o fim financeiro do mundo, ganharam aplausos.

Tepper começou a comprar ações do Citigroup e do Bank of America com o fundo Appaloosa. Ele, então, pagou "centavos". Ações do Bank of America ele estava comprando cerca de US $ 3 por ação, enquanto O Citigroup estava pagando pouco mais de US$ 1 pela ação. Ele vendeu suas ações quando as ações do Citigroup triplicaram de valor e as ações do BoA quintuplicaram. Além disso, ele investiu em títulos de instituições como AIG, Commerzbank ou Lloyds. A Tepper investiu mais de US$ 2,5 bilhões no setor bancário por meio de seu fundo e outros veículos. Os investimentos têm mais do que retornado. O fundo Appaloosa encerrou 2009 com um lucro de aproximadamente 120%. O lucro nominal do fundo ultrapassou US$ 7 bilhões. Vale ressaltar que em 2 de dezembro de 2009, o Bank of America anunciou um plano para reembolsar todo o apoio do TARP (US$ 45 bilhões).

soma

As operações de compra bancária foram uma das melhores da história da operação do fundo Appaloosa. Não se trata do resultado da transação em si, mas também das condições em que a transação foi iniciada. Esta foi uma época em que os bancos centrais ainda não estavam tão ansiosos para realizar a flexibilização quantitativa. O esgotamento da liquidez, o risco de rede e a atmosfera de 'condenação do mundo' não encorajaram uma decisão ousada. Contudo indo rio acima, nervos fortes oraz momento apropriado foram um dos principais fatores que permitiram à Tepper fechar esse negócio com lucros multibilionários.