O que é negociação de spread? Futuros e opções de negociação

Existem muitas estratégias de investimento. Enquanto todo mundo conhece tal estratégias como escalpelamento ou Swing Trading são muitas estratégias interessantes não muito conhecidas. Um deles é espalhar negociação. No artigo de hoje, vamos descrever brevemente do que se trata essa estratégia e quais são suas vantagens e desvantagens.

O que é negociação de spread?

Em finanças, a negociação de spread também é chamada RVT (comércio de valor relativo). A estratégia consiste na compra e venda simultânea de um determinado instrumento financeiro. Claro, os instrumentos têm parâmetros diferentes. A negociação de spread é usada com bastante frequência em negociação de opções e contratos futuros.

O spread em si é a diferença entre o preço de duas “pernas”, curta e longa. No caso de futuros, a negociação de spread visa obter lucro à medida que o spread entre os instrumentos diminui ou aumenta. Os spreads são "comprado" lub "vendido". Tudo depende se o trader ganha dinheiro ampliando ou reduzindo o spread. Os spreads em contratos futuros podem ser dos seguintes tipos:

- intra-mercado – o mesmo instrumento subjacente, mas diferentes datas de vencimento,

- inter-mercado – instrumento subjacente diferente, mas com as mesmas datas de vencimento.

No caso da utilização de spreads em opções, o leque de possibilidades é muito mais amplo. Você pode usar spreads horizontais, verticais e diagonais. Mais sobre esta questão mais adiante neste artigo.

Tipos de negociação de spread em futuros

Existem muitas estratégias relacionadas às estratégias de propagação. Não vamos descrever todos eles. Vamos nos concentrar nas estratégias de futuros mais usadas.

crack spread

Crack spread é um termo usado na indústria petroquímica e por especuladores de futuros. O crack spread é a diferença entre o preço do petróleo bruto e os produtos à base de petróleo. Em termos simples, é o lucro da refinaria com o processo de craqueamento do petróleo bruto.

Ao negociar futuros, o crack se espalhou consiste em assumir simultaneamente posições opostas no preço óleo e por exemplo gasolina ou óleo de aquecimento. Essas transações podem ser feitas tanto por petroquímicas para garantir suas margens quanto por especuladores que apostam na redução ou ampliação do spread.

O alargamento do spread está assumindo uma posição longa em produtos crackeados e, simultaneamente, assumindo uma posição curta em petróleo bruto. O investidor ganhará se o preço da gasolina ou do óleo para aquecimento crescer mais rápido ou cair mais lentamente do que a variação do preço do petróleo bruto. O investidor perderá quando o preço do petróleo subir mais rápido ou cair mais lentamente do que os produtos petrolíferos.

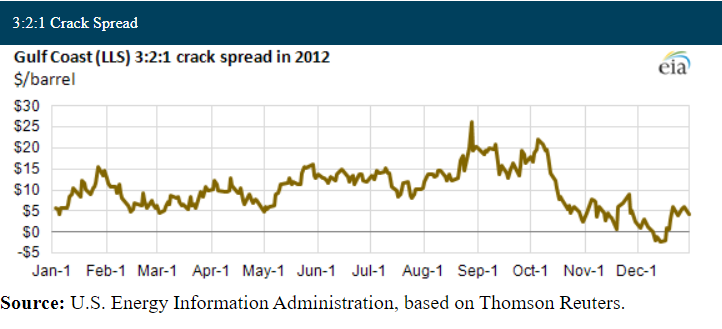

Alguns processadores de petróleo usam o chamado crack spread 3-2-1. A estratégia é comprar petróleo (3 barris) e vender contratos de gasolina (2 barris) e um barril de óleo para aquecimento. Outros tipos de estratégia são 5-3-2 e 2-1-1.

Źródło: EIA.gov

faísca espalhada

É a diferença entre o preço grossista da eletricidade e o preço das matérias-primas energéticas. Spark spread refere-se à relação entre o preço da eletricidade e o preço gás natural. Existe também o chamado dark spread, que calcula o custo do carvão necessário para produzir energia em vez do custo do gás natural. Se o preço da eletricidade crescer mais devagar ou cair mais rápido que o custo da matéria-prima, o spread diminui. Caso contrário, o spread aumenta, o que é benéfico para os produtores de eletricidade. Este spread pode ser negociado em Intercâmbio Intercontinental (O ICE).

propagação de esmagamento

Esta é uma estratégia que envolve assumir posições opostas em soja e, por exemplo, óleo de soja. Os processadores de soja podem usar essa estratégia para garantir sua margem de processamento de matéria-prima. Nesse caso, o spread de esmagamento é uma posição comprada no preço da soja e uma posição vendida no contrato futuro de óleo de soja ou farelo de soja.

Os especuladores podem, no entanto, assumir como o spread se desenvolverá no futuro e tomar posições dependendo de suas previsões. Se ele decidir que o spread aumentará, ele assumirá uma posição vendida em soja e uma posição comprada em produtos de soja. Se ele assumir que o spread diminui com o tempo, ele assume a posição oposta.

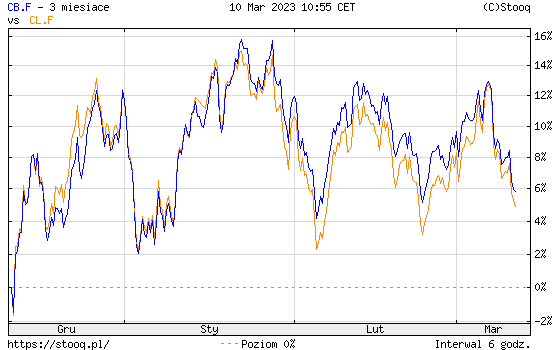

Spread WTI-Brent

Uma das transações de spread frequentemente usadas em contratos futuros refere-se a matérias-primas que estão fortemente correlacionadas umas com as outras. A estratégia mais popular era jogar o spread entre o preço do petróleo WTI e Brent. Ambos os tipos de petróleo reagiram às mudanças nos preços das commodities nos mercados globais, mas sempre houve uma diferença de preço entre o WTI e o Brent. Às vezes, o spread entre esses tipos de petróleo aumentava, outras vezes diminuía. Os especuladores costumam usar estratégias de spread com contratos futuros.

Diferença entre WTI (linha laranja) e Crude (linha azul). Fonte: Stooq.pl

Negociação de spread e margem

A margem é, caso contrário, um depósito de segurança. Na negociação de futuros, o investidor deve depositar garantias na forma de dinheiro ou títulos. Isso ocorre porque o contrato futuro possui alavancagem embutida. A margem é para garantir que o investidor será capaz de cobrir possíveis perdas na posição. Vale lembrar que a margem mínima costuma ser menor do que para dois contratos futuros. Isso ocorre porque a volatilidade do spread é menor do que a de uma única perna. Isso permite que o trader construa uma posição com um valor nominal muito maior.

Negociação de spread usando opções

A negociação de spread é muito popular para negociação de opções. As estratégias podem ser distinguidas horizontal, vertical i diagonal:

- Propagação horizontal é tomar posições opostas em opções do mesmo instrumento com o mesmo preço de exercício, mas diferentes datas de validade. O tipo mais comum de tal transação é o spread de calendário.

- Os spreads verticais são os tipos mais comuns de spreads de opções. São negociações que envolvem operações de balcão no mesmo instrumento subjacente, na mesma data de execução, mas com preços de exercício diferentes. Esses tipos de negociações incluem spreads de alta e baixa.

- Um spread diagonal é uma combinação de negociações horizontais e verticais. Isso significa que as oposições opostas se aplicam ao mesmo tipo de opção (call ou put) e ao instrumento subjacente. As datas de exercício e o preço de exercício da opção são diferentes.

Claro, não vamos cobrir todas as estratégias de spread de opções. Apresentaremos apenas os spreads de opções mais populares de cada grupo.

calendário

Os spreads de calendário são executados em instrumentos com diferentes datas de execução. A estratégia pode ser usada em futuros ou opções. No caso das opções, o spread calendário é a operação aplicada quando o trader vê diferenças na volatilidade implícita. A estratégia de calendário mais simples é comprar opções de compra de longo prazo e vender opções de compra de curto prazo. O investidor ganhará em uma situação em que o preço do instrumento subjacente não muda significativamente ao longo do tempo. Isso ocorre porque o lapso do prêmio de tempo é muito maior em uma opção de curto prazo do que em uma opção de longo prazo. Após o vencimento da opção, o investidor pode optar por rolar a estratégia com outra opção de compra lançada. A perda máxima de negociação é a diferença entre o preço pago por uma opção de compra de longo prazo e o valor da opção de compra lançada.

Bull spread

Este é um comércio direcional que pode ser feito com uma opção de venda ou uma opção de compra. Em ambos os casos, o investidor joga para aumentos.

O mais simples de realizar é o spread de alta na opção de compra. Trata-se de comprar uma opção de compra com um preço de exercício mais baixo e lançar uma opção de compra com um preço de exercício mais alto. Ambas as opções dizem respeito ao mesmo instrumento subjacente e têm a mesma data de exercício. Devido ao fato de a opção de compra comprada ter um delta maior, seu prêmio é maior. Isso significa que assumir um spread de alta de uma chamada requer um investimento inicial que também é uma perda máxima. O lucro máximo da opção é: preço de exercício da opção de compra lançada - preço de exercício da opção de compra comprada - prêmio pago.

Você também pode criar um spread de alta com a opção de venda. Nesse caso, uma opção de venda é lançada a um preço de exercício mais alto (maior valor intrínseco) e uma opção com preço de exercício mais baixo é comprada. Nesse caso, o investidor recebe fundos na conta, que é o lucro potencial máximo. A perda é a diferença entre: o preço de exercício da opção de venda comprada - o preço de exercício da opção de venda vendida + o prêmio líquido recebido.

- O preço de exercício da opção de venda comprada é 15,

- O preço de exercício da opção de venda emitida é 20,

- bônus líquido recebido é 1.

Então a perda máxima é: 15-20+1 = -4

propagação de urso

Este é um comércio direcional que pode ser feito com uma opção de venda ou uma opção de compra. Em ambos os casos, o investidor joga para quedas.

O mais simples de realizar é o spread de baixa na opção de venda. Trata-se de comprar uma opção de venda com um preço de exercício mais alto e vender uma opção de venda com um preço de exercício mais baixo. Ambas as opções dizem respeito ao mesmo instrumento subjacente e têm a mesma data de exercício. Devido ao fato de que a opção de venda que você comprou tem mais delta negativo seu bônus é maior. Isso significa que assumir um spread de baixa de uma opção de venda requer um investimento inicial que também é uma perda máxima.

O lucro máximo de uma opção é: o preço de exercício da opção de venda comprada - o preço de exercício da opção de venda vendida - o prêmio pago.

Você também pode criar um spread de baixa com uma opção de compra. Nesse caso, você lança uma opção de compra com um preço de exercício mais baixo (delta maior) e compra uma opção com um preço de exercício mais alto. Nesse caso, o investidor recebe fundos na conta, que é o lucro potencial máximo. A perda é a diferença entre: o preço de exercício da opção de compra emitida - o preço de exercício da opção de compra comprada + o prêmio líquido recebido.

- O preço de exercício da opção de compra comprada é 20,

- O preço de exercício da opção de compra emitida é 15,

- bônus líquido recebido é 1.

Então a perda máxima é: 15-20+1 = -4

Propagação diagonal

Como já mencionamos, é uma combinação de spreads horizontais e verticais. Obviamente, dependendo das suposições feitas, podemos enfatizar o que haverá mais na distribuição diagonal: recursos verticais ou horizontais. Em suma, o spread diagonal é a assunção de posições opostas nas opções de venda e compra. Ao mesmo tempo, tanto os preços de exercício (características verticais) quanto a data de vencimento da opção (características horizontais) são diferentes. Esse tipo de negociação é muito mais complicado de gerenciar do que os spreads regulares (touro, urso) ou de calendário. Por esse motivo, negociá-los é recomendado apenas para traders muito experientes.

soma

O spread trading é um conceito muito amplo. Isso se aplica tanto à negociação de futuros quanto de opções. Devido à diferença no design dos dois instrumentos, às vezes os spreads diferem em seu perfil de pagamento.

Os contratos futuros são divididos em spreads intramercado e intermercado. Os spreads intramercado envolvem assumir posições opostas no mesmo tipo de instrumento, mas com datas de vencimento diferentes. Isso pode significar a compra de um contrato de eurodólar com vencimento em junho de 2023 e a venda de um contrato de eurodólar com vencimento em junho de 2024.

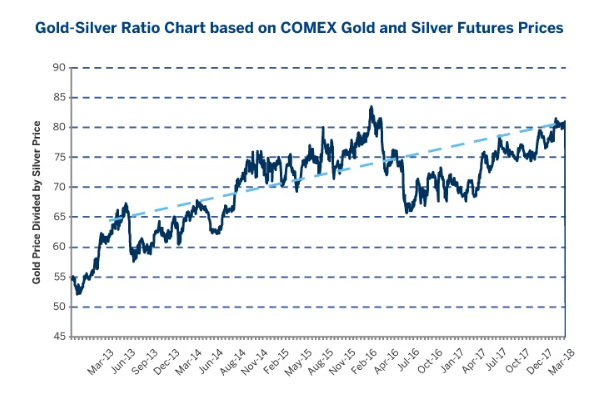

Spread intermercado é a tomada de posições opostas sobre contratos que expiram ao mesmo tempo, mas têm instrumentos subjacentes diferentes. Um exemplo é um jogo de estratégia relação ouro-prata, onde um investidor pode comprar ouro e posição curta em prata.

Fonte: CME

Uma das desvantagens das estratégias de spread futuro é o chamado risco de legging, ou seja, o risco de atrasos na execução de ordens em vários mercados. A solução é a possibilidade de usar contratos futuros dedicados com base em um spread intermercado.

A vantagem dos contratos de spread nos contratos futuros é a menor exigência de margem. Outra vantagem é o menor risco de grandes perdas causadas por um forte aumento ou queda no preço do instrumento subjacente.

Para opções, existem spreads diagonais, verticais e horizontais. Cada um tem suas vantagens e desvantagens. Por esse motivo, você deve testar cuidadosamente como uma determinada estratégia se comportará em diferentes condições de mercado.