Veremos preços negativos do gás na UE neste outono?

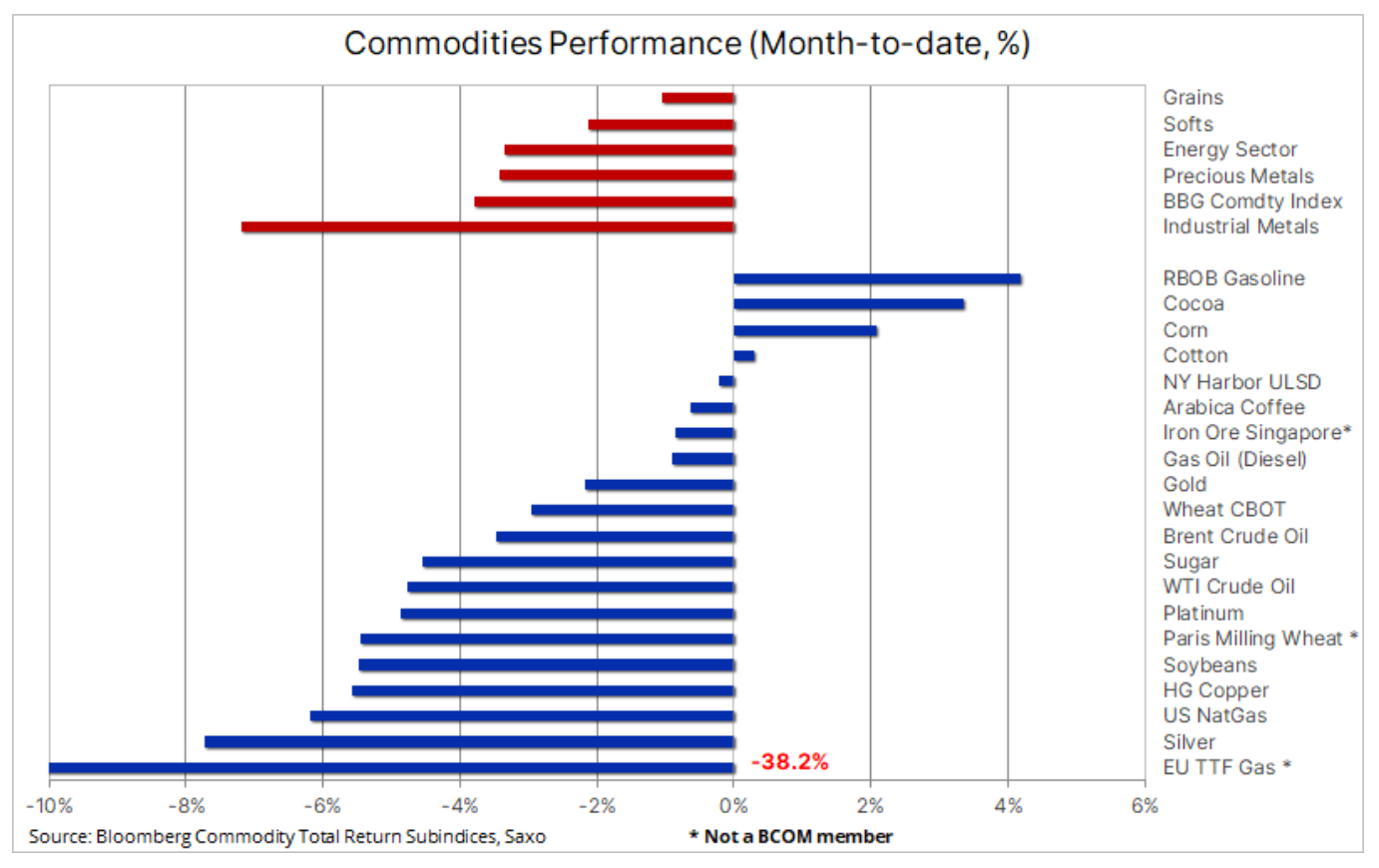

O setor de commodities continua sob pressão dos crescentes riscos de recessão, um dólar mais forte, o impasse sobre o teto da dívida dos EUA e as dúvidas sobre a direção de curto prazo das taxas de juros dos EUA, além de evidências crescentes de que a recuperação econômica da China está diminuindo. De fato, a perspectiva cada vez mais pessimista para a China fez com que os metais industriais sofressem as maiores perdas neste mês - atualmente em queda de cerca de 7% - enquanto o setor de energia mostra sinais de estabilização e as margens de refino começaram a subir. Os metais preciosos, principalmente o enfraquecimento da prata, podem ter seu primeiro declínio mensal em três meses, à medida que o dólar e os rendimentos aumentam e a data de preços para futuros cortes nas taxas de juros dos EUA avança para o futuro.

Como resultado dos eventos recentes, traders e investidores começaram a se fazer uma pergunta importante: o superciclo das commodities está terminando antes mesmo de começar? Como parte de nosso podcast semanal "Ouvintes", a equipe do Saxo Market Call perguntou aos nossos ouvintes quais níveis de preços eles esperavam para as principais commodities - como ouro, cobre, petróleo e trigo – até o final do ano, e enquanto 40% dos entrevistados esperam que o ouro atinja um novo recorde histórico, a segunda resposta mais citada (31%) foi "Nenhuma das opções acima: os preços das commodities estão caindo".

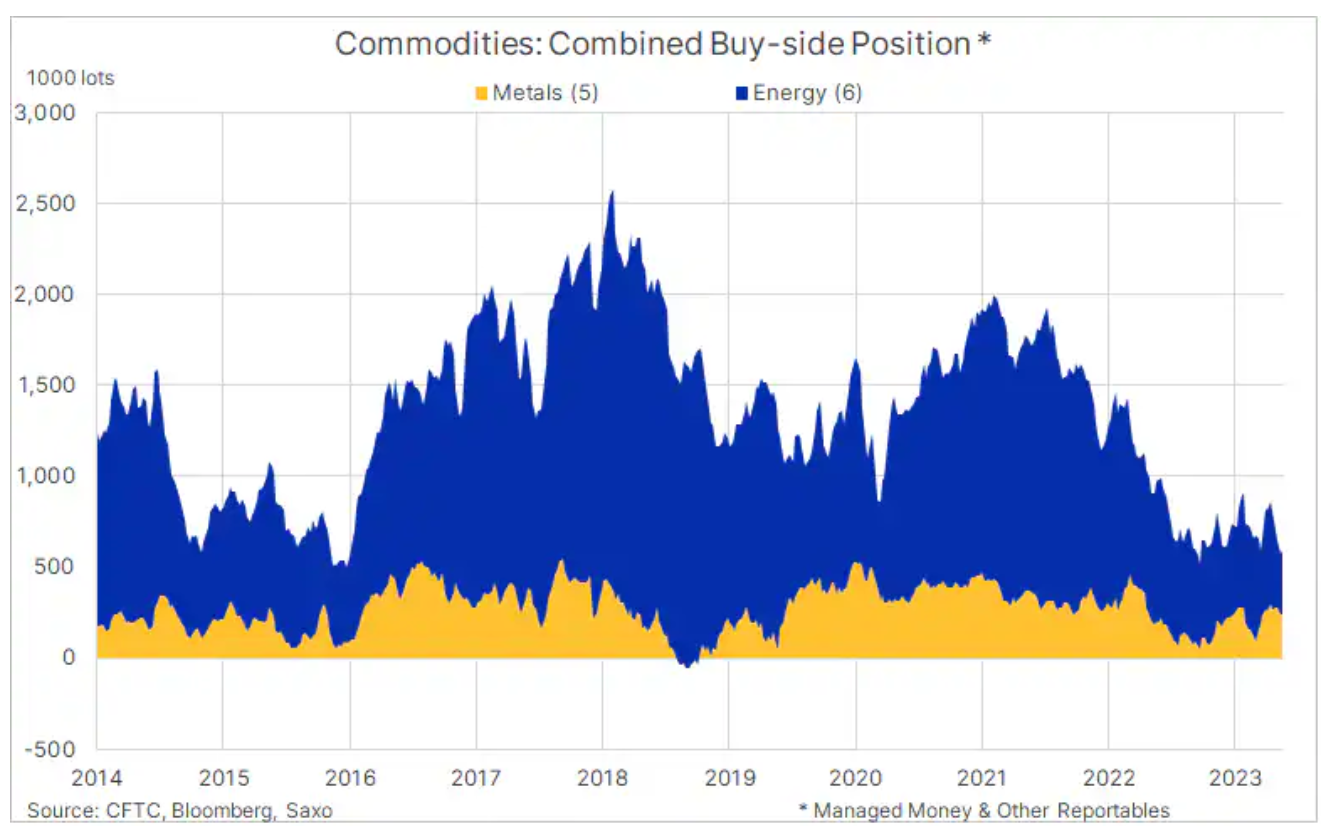

Embora mantemos nossa perspectiva positiva de longo prazo para as commodities, ficou claro que precisamos de respostas para uma série de perguntas importantes antes que um novo impulso de alta ocorra. De acordo com uma análise recente do Goldman Sachs, a razão para a fraqueza atual é a maior queda de estoques físicos e posições financeiras em muitos anos, já que o medo de uma recessão e taxas de juros mais altas tornam o financiamento e a manutenção de posições físicas e financeiras mais caras. No entanto, se não ocorrer uma recessão, o mercado de commodities poderá sofrer uma forte recuperação, já que os investidores especulativos de commodities serão forçados a voltar para posições longas após um período de fortes vendas líquidas.

De acordo com os relatórios semanais da CFTC (US Commodity Futures Trading Commission) e ICE Exchange Europa (Bolsa Europeia de Futuros), a posição líquida longa mantida por fundos de hedge e outras entidades reportáveis nos principais futuros de metais e energia caiu para mais de sete anos de baixa, principalmente devido à forte venda recente de petróleo bruto, diesel e cobre .

As razões para nossa perspectiva positiva de longo prazo para as commodities estão tanto relacionadas à oferta limitada quanto à forte demanda. Os principais fatores que focamos são os seguintes:

- Transformação verde apoiando a demanda por metais industriais como parte da busca por "novas" energias.

- Fornecimento limitado de matérias-primas importantes devido ao aumento dos preços dos fatores de produção, qualidades mais baixas de minério (mineração), aumento dos custos regulatórios e intervenções governamentais, mudanças climáticas e menor apetite por investimentos devido a restrições ESG, investimentos e empréstimos.

- Inflação estrutural de 3-4% impulsionando a demanda por ativos fixos.

- Fraqueza do dólar

No geral, o índice Bloomberg Commodity Total Return da Bloomberg, que acompanha o desempenho dos 24 futuros de commodities mais importantes distribuídos uniformemente em energia, metais e commodities agrícolas, caiu cerca de 4% m/m e 10% ano a ano. com prata, cobre e petróleo bruto sofrem as maiores perdas, enquanto cacau, gasolina, milho e algodão são os únicos contratos com retorno positivo. Ao mesmo tempo, o preço do gás natural na UE caiu mais de 36% este mês e está agora em torno de € 24/MWh ($ 7,6/MMBtu), muito longe dos quase € 90/MWh ($ 28/MMBtu ) visto no mesmo período do ano passado, quando a crise do gás se agravou em decorrência da redução da oferta por parte da Rússia.

Preços negativos do gás na UE neste outono?

Depois de um preço extremo acima de € 350/MWh ($ 110/MMBtu) em agosto do ano passado, o mercado europeu está se concentrando no risco de curtos períodos de preços de gás negativos durante a noite nesta queda, se o crescimento muito lento da demanda continuar a empurrar os preços para baixo acentuadamente, enquanto rapidamente enchimento de armazéns. Para países com capacidade de armazenamento limitada, como o Reino Unido, a possibilidade de uma queda de curto prazo nos preços do gás natural abaixo de zero é maior. Os níveis gerais de estoque na Europa estão agora perto de 67% e se o atual crescimento lento da demanda e o ritmo acelerado do transporte de gás por dutos e entregas de GNL continuarem, as instalações de armazenamento poderão estar cheias já em setembro ou outubro. Dependendo da rapidez com que a demanda de inverno aumenta, em certas circunstâncias extremas, os preços podem até cair abaixo de EUR 10/MWh.

Os preços do cobre caíram drasticamente

O preço do cobre a LME caiu abaixo de US$ 8 a tonelada pela primeira vez desde novembro, antes de se recuperar após encontrar suporte acima de US$ 000. Os futuros de cobre HG de Nova York foram negociados para suporte em US$ 7 a libra antes de atrair novos compradores em resposta a dados melhores do que o esperado dos EUA. O preço caiu cerca de 800% em relação à alta de US$ 3,54 em meados de janeiro, já que os investidores estavam ocupados se posicionando para a forte demanda esperada da China à medida que a economia reabre lá.

Os metais industriais, incluindo o minério de ferro, seguem pressionados após uma série de dados econômicos decepcionantes da China, maior consumidor mundial desses metais. Além disso, o impasse do teto da dívida norte-americana, os temores de uma recessão e a recente valorização do dólar têm sido os principais fatores para a queda dos preços em um mês em que a demanda por metais industriais costuma ser mais fraca.

Todos esses desenvolvimentos desviaram a atenção do histórico geral de suporte estrutural de longo prazo, resultado da crescente demanda por metais essenciais para a transição verde e dos custos crescentes enfrentados pelas mineradoras devido ao aumento dos preços dos insumos devido ao aumento do diesel e da mão de obra. custos, qualidades inferiores de minério, aumento dos custos regulatórios e intervenção do governo, e mudanças climáticas interrompendo a produção de enchentes a secas.

O cobre de alta qualidade (HG) voltou à baixa de novembro, mas até agora o suporte permanece em US$ 3,54 acima de US$ 3,50, a retração de 50% da linha de rali 2020-2022. Os fundos de hedge continuaram vendendo nas últimas cinco semanas; durante este tempo, a posição líquida mudou de um longo de 20 para lotes, potencialmente na maior posição vendida líquida desde a crise pandêmica em março de 2020. Neste ponto, uma quebra acima da área de resistência de US$ 3,80 a US$ 3,82 é o requisito mínimo para sustentar a recente oscilação no sentimento.

Essas preocupações foram discutidas no 121º Fórum de Investimentos em Mineração de Melbourne, à medida que crescem os temores de que o mundo não será capaz de produzir cobre, lítio, alumínio e outros metais suficientes para a eletrificação global. Reportando o evento, a Reuters informou que a maioria dos palestrantes destacou o mesmo problema: não temos produção suficiente para atender a demanda esperada, não desenvolvemos projetos suficientes e, no caso de descoberta de novas jazidas minerais, superação regulatória e financeira barreiras à sua exploração é um processo de longo prazo.

No geral, dadas as muitas incertezas em torno do risco de recessão, a direção das taxas de juros de curto prazo dos EUA, a força do dólar e os desenvolvimentos na China, é improvável que nossas expectativas de preços de metais industriais mais altos se concretizem até que tenhamos uma resposta para alguns das perguntas acima, que pode não ser até o final deste ano ou início do próximo ano.

Ouro em apuros no curto prazo

ouro a caminho de seu maior declínio semanal em quase quatro meses, depois de enfraquecer recentemente abaixo de US$ 1 em meio a relatos de que a economia dos EUA permanece resiliente, enquanto a inflação mostra sinais de permanecer alta demais para o FOMC ignorar - aumentando assim o risco de novas altas nas taxas e, assim, atrasando o momento do pico nas taxas que seria favorável para o ouro. Uma revisão para cima do PIB dos EUA no primeiro trimestre, números de desemprego abaixo do esperado, juntamente com o aumento da inflação e dos gastos do consumidor, levaram os investidores a apostar cada vez mais em um aumento de juros em julho, enquanto as chances de cortes de juros neste ano continuam diminuindo. O suporte está atualmente em $ 950; uma quebra acima de $ 1 será necessária para melhorar o sentimento.

Preços do petróleo dentro da faixa antes da reunião de junho da OPEP+

Preços do petróleo eles não saem do intervalo e, dadas as últimas notícias de preços amplamente negativas, isso pode indicar que a liquidação que vem ocorrendo há um mês acabou e o foco está na consolidação e na recuperação subsequente.

As notícias negativas mencionadas acima foram relacionadas principalmente ao recente fortalecimento do dólar, já que o debate sobre possíveis novas altas de juros atrai cada vez mais a atenção dos investidores. O problema da dívida dos EUA, o risco de recessão e uma recuperação mais fraca do que o esperado na China também tiveram alguma importância. No entanto, dado que os comerciantes já alcançaram sua menor exposição aos cinco principais contratos de petróleo e futuros de petróleo em mais de uma década, pode-se argumentar que esses potenciais ventos contrários agora são quase totalmente considerados nas avaliações. Além disso, as margens de refino, lideradas pela gasolina, estão começando a se recuperar após o declínio de abril, o que é um bom presságio para a demanda por petróleo no futuro.

Na semana encerrada em 16 de maio, a posição vendida bruta combinada em petróleo WTI e Brent mantida por gerentes de caixa e outras entidades reportáveis atingiu uma alta de quase dois anos de 233 milhões de barris - um aumento de 111 milhões de barris nas últimas cinco semanas e 40 milhões de barris a mais do que a posição vendida bruta antes do corte de produção de 2 de abril. O retorno das vendas a descoberto mais uma vez tornou o mercado vulnerável a movimentos de alta no caso de desenvolvimentos inesperados nas notícias recebidas - como a resposta do ministro da Energia saudita, príncipe Abdulaziz bin Salman, que, quando questionado sobre o envolvimento de traders que negociam commodities - instrumentos financeiros baseados, voltou a sublinhar que devem "ter cuidado".

Esses comentários ressaltam a crescente preocupação com a fraqueza observada no mês passado, que se deveu em parte ao já mencionado retorno às vendas a descoberto. Os comentários do ministro saudita impulsionaram os preços, seguidos por uma reviravolta abrupta quando o vice-primeiro-ministro russo Nowak disse na reunião da OPEP+ em junho que provavelmente manteria as metas atuais de produção. Essencialmente, é provável que os preços do petróleo bruto permaneçam dentro da faixa, e é improvável que possíveis quedas acentuadas passem despercebidas pela OPEP; por sua vez, o potencial de crescimento só pode ser alcançado quando as perspectivas econômicas se tornarem mais claras. No caso do petróleo bruto Brent, o nível importante a ser quebrado antes que possamos falar em uma mudança de direção é de US$ 80.

Futuros de milho sobem em meio à seca nos EUA

Os contratos futuros de milho listados em Chicago estão a caminho de seu maior ganho semanal em quase um ano, já que uma seca ameaça novas safras nos EUA, o maior produtor mundial de milho. As condições climáticas frias e secas favorecem o plantio de milho e soja na área restante, mas a falta de umidade na camada superficial do solo está se tornando cada vez mais evidente. O preço do contrato mais próximo de julho subiu 7,3% para US$ 5,95/bushel na semana passada, já que os fundos de hedge, que geralmente se concentram na frente e na parte mais líquida da curva futura, forneceram impulso adicional ao cobrir posições vendidas. Com isso, o contrato de dezembro das safras de primavera colhidas no outono subiu "apenas" 5% na semana passada.

Sobre o autor

Ole Hansen, chefe do departamento de estratégia de mercado de commodities, Saxo Bank. Dentrou em um grupo Saxo Bank em 2008. Concentra-se em fornecer estratégias e análises dos mercados globais de commodities identificados por fundações, sentimentos do mercado e desenvolvimento técnico. Hansen é o autor da atualização semanal da situação no mercado de mercadorias e também fornece aos clientes opiniões sobre o comércio de mercadorias sob a marca #SaxoStrats. Ele colabora regularmente com televisão e mídia impressa, incluindo CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times e Telegraph.

Ole Hansen, chefe do departamento de estratégia de mercado de commodities, Saxo Bank. Dentrou em um grupo Saxo Bank em 2008. Concentra-se em fornecer estratégias e análises dos mercados globais de commodities identificados por fundações, sentimentos do mercado e desenvolvimento técnico. Hansen é o autor da atualização semanal da situação no mercado de mercadorias e também fornece aos clientes opiniões sobre o comércio de mercadorias sob a marca #SaxoStrats. Ele colabora regularmente com televisão e mídia impressa, incluindo CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times e Telegraph.