O Federal Reserve vai acelerar a redução gradual?

Ontem foi celebrado o Dia de Ação de Graças nos Estados Unidos. Portanto, a negociação na bolsa de valores norte-americana foi encerrada. Anteontem conhecemos uma grande quantidade de dados macroeconômicos, inclusive publicações do mercado de trabalho. Nos últimos seis meses, temos analisado com particular atenção a questão dos pedidos de subsídio de desemprego e de subsídio de desemprego. Isto é porque Reserva Federal ele presta especial atenção (no contexto da política monetária perseguida) ao emprego. Na reportagem de hoje, analisaremos as chances de anúncio de aceleração em dezembro afilando (aumento dos limites) e o impacto dessas medidas sobre a inflação.

Recuperação - uma condição necessária

Nas duas últimas reuniões, o Fed deu particular ênfase à recuperação econômica como condição necessária para manter a desaceleração do ritmo de compra de ativos (tapering). O Conselho deixou a porta aberta para impedir a redução gradual, se necessário (a desaceleração em curso), dizendo que a economia precisava de mais estímulos fiscais.

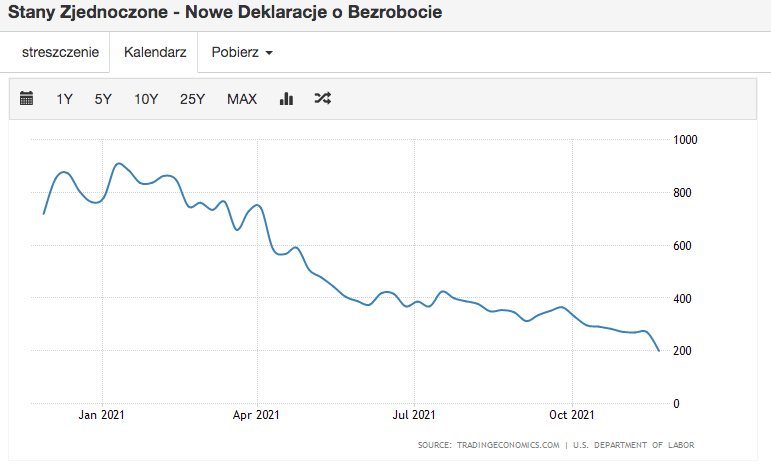

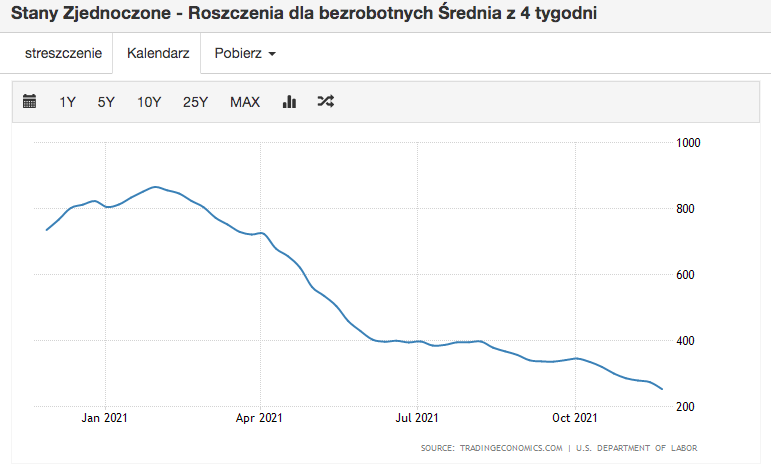

O mercado de trabalho foi um dos elementos da economia que mais sofreu com a pandemia. Daí tanta pressão do banco central para trazê-lo de volta a uma condição saudável. Sem nos aprofundarmos na relação entre o mercado de trabalho e a economia como um todo e os processos de oferta / demanda que ele configura, vamos nos concentrar nos valores nominais do emprego. Conforme mostrado nos dois gráficos acima (ambos têm variação anual) Tanto as novas declarações de desemprego quanto os pedidos de seguro-desemprego (média de 4 semanas) são os mais baixos da variação analisada (ano). O mercado de trabalho praticamente voltou aos níveis anteriores à pandemia. Portanto, pode-se concluir que sua estrutura é boa o suficiente para que o afilamento seja não apenas continuado, mas também intensificado.

Outra questão é a sazonalidade desse emprego. Muitos analistas de bancos de investimento indicam que estatisticamente o período pré-feriado mostrou desemprego historicamente mais baixo (e mais adiante, benefícios e aplicações). Isso será levado em consideração na reunião da reserva de dezembro? Eu acho que pode ser. Powell tem sido excessivamente cauteloso nos últimos trimestres. Portanto, sou mais a favor do cenário em que ele indica que ocorreu uma melhora significativa no mercado de trabalho, mas que deve ser observada nas próximas leituras.

Inflação alta é pré-requisito para recuperação

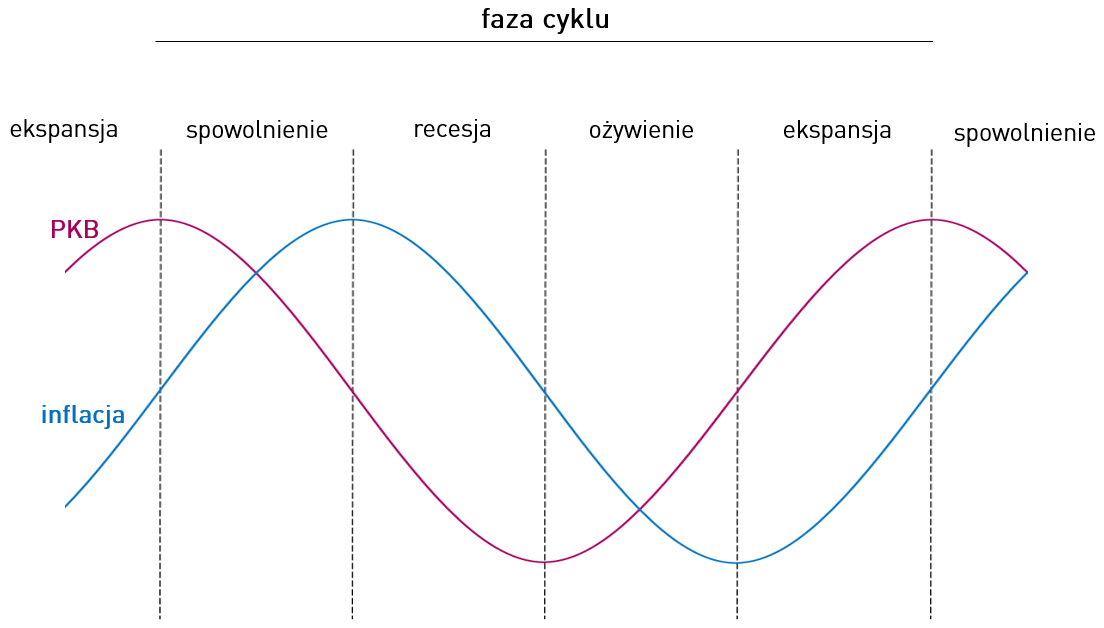

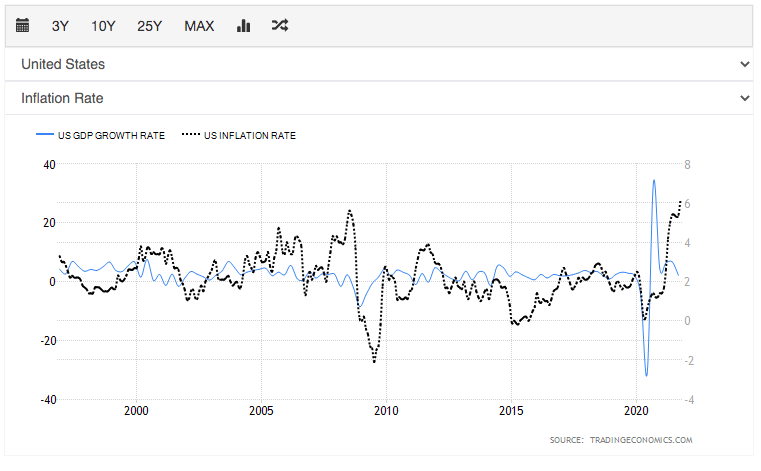

Olhando para a inflação e o crescimento econômico puramente como um modelo e tecnicamente, vamos tentar determinar onde (em que fase do ciclo) estamos agora. Para tornar a análise um pouco mais fácil, consideraremos dois gráficos. O primeiro modelo, o segundo "real", em que comparamos a inflação com a taxa de crescimento econômico dos Estados Unidos.

Olhando apenas para os modelos, ainda podemos dizer que ainda estamos em uma fase entre uma desaceleração e uma recessão. Não estamos atrás de nós pico da inflação, pode-se dizer que uma alta taxa de aumento de preços ainda está presente na economia. As leituras de dinâmica para o terceiro trimestre nos EUA mostram uma tendência de queda. Então, de que tipo de recuperação estamos falando?

Em resposta a esta pergunta, é preciso dizer que os efeitos das mudanças introduzidas na política monetária são postergados. Claro, você deve levar em consideração os fatores de curto prazo que podem mascarar os efeitos acima mencionados em alguma medida (como no caso do PLN, que está após dois aumentos abundantes, e atualmente está se depreciando cada vez mais em relação para o USD e EUR).

Relação distorcida inflação-PIB

No parágrafo anterior, comparamos o mercado real a um modelo de situação econômica padrão. À primeira vista, tudo está correto. Temos um padrão que se encaixa na fase de desaceleração / recessão. Eu gostaria que tudo fosse tão trivial que combinássemos um padrão com o padrão e sejamos capazes de determinar onde (economicamente) estamos agora. O problema é que o curso de cada crise até a crise pandêmica foi muito semelhante. O "gerador da crise" foi o mercado financeiro ou a economia real. No entanto, a crise de Covid é completamente diferente. No primeiro caso, geralmente observamos um colapso da demanda, o que resultou em reduções no emprego e nos salários, junto com uma queda na renda real das famílias.

Sem analisar o número excessivo de indicadores, verifica-se que o rendimento pessoal disponível não só não parou durante a forte crise (para não falar de uma queda constante), como também registou aumentos significativos. Isso é explicado pela enorme reimpressão, a anomalia do subsídio e inúmeras medidas fiscais. Nunca antes foi impresso tanto USD em tal escala e em tão pouco tempo como em 2020. Apesar de fechar e racionar a oferta pelas empresas, o lado da demanda não se esgotou (devido aos grandes recursos financeiros disponíveis), mas sim adiado., o que estamos observando agora (por meio de leituras de inflação).

A redução gradual será acelerada?

Resumindo, há uma boa chance de que até o final deste ano a redução gradual seja acelerada. Ainda observamos uma forte demanda do consumidor e temos o Rally do Papai Noel e as compras pré-natalinas pela frente. É verdade que não saberemos as leituras desse período até janeiro. No entanto, após o fato de que a crise covid foi uma desaceleração forte, atrasando a demanda no tempo, o FED tem muito espaço para adiar aumentos no tempo, e neutralizar a política monetária frouxa com tapering. Com as leituras de inflação tão elevadas, que, devido ao período pré-natalino, não darão sinais de estagnação / desaceleração, há uma boa chance de que o Federal Reserve aumente a redução ao comprar ainda menos títulos do mercado.