Quinta-feira negra - 4 anos desde a intervenção do SNB. O que isso nos ensinou?

Se você está negociando há pelo menos quatro anos, certamente se lembra perfeitamente do 15 de janeiro 2015. Exatamente hoje é o quarto aniversário do memorável "Quinta-feira Negra". O que este evento nos ensinou? O que mudou, tanto na estrutura do mercado de varejo quanto em nossas cabeças?

Quinta-feira negra - o que aconteceu então

15 de janeiro é tão importante para os comerciantes quanto 11 de setembro é para os americanos. Se o seu estágio de investimento durar menos de 4 anos, é possível que você não saiba o que está acontecendo. Portanto, vamos apresentar-lhe brevemente esta situação primeiro - não de um ponto de vista teórico, mas de um ponto de vista mais prático.

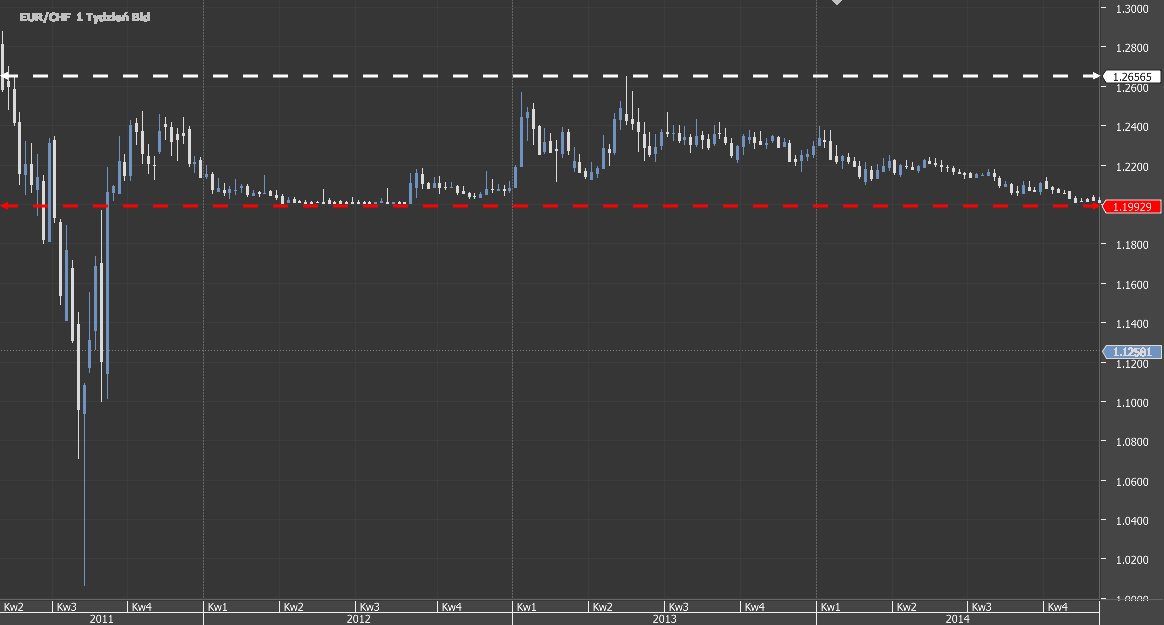

Mais ou menos de outubro de 2007 a agosto de 2011, em pares com o franco, principalmente USD / CHF e EUR / CHF, observamos uma tendência de queda muito forte. No caso do par EUR / CHF, trata-se de um desconto de 40%. A valorização da moeda suíça foi extremamente desfavorável para a economia suíça. O Banco Central Suíço (SNB) disse "chega" nesta altura, anunciando a intervenção nos pares com CHF e mantendo a taxa de câmbio em cheque, ou seja, cerca de 1,20 para EUR / CHF. A mensagem era clara - chega de especulações desfavoráveis à economia.

EUR / CHF em forte tendência de queda. Venda -40% em 4 anos.

Como resultado, ao longo de 2012, a amplitude máxima das oscilações da taxa de câmbio EUR / CHF não ultrapassou 2%. Ao tentar puxar o curso para cima, sempre obedientemente voltava rapidamente. Mas isso também se tornou uma tentação para os especuladores. Uma vez que a taxa não pode cair mais, teoricamente, há apenas uma direção possível - apenas um pouco de paciência. A estagnação continuou, o que favoreceu a acumulação de posições longas com Stop Losses abaixo de 1,20. Parecia uma receita para lucro fácil. Basta comprar cerca de 1.2000 e esperar que a taxa salte graciosamente para aqueles "Miserável" 0,5%. Como se viu, só até e não poderia estar mais errado.

EUR / CHF taxa de câmbio em 2012.

O SNB muda de idéia. Ou talvez dar uma lição?

Não muito antes, o SNB divulgou a mensagem de que estará defendendo sem limites a fronteira 1.20 para EUR / CHF por todos os meios disponíveis. Os detentores de posições longas poderiam se sentir ainda mais confiantes, o que provavelmente resultou na seleção dos longos subsequentes.

No entanto, chegou um dia. ESTE dia 15 Janeiro 2015 no 10: 30 o banco suíço emitiu uma mensagem que muda de ideia, "Libera a taxa de câmbio do franco" e deixa de intervir. Nessa situação, a falta de suporte para a taxa só poderia significar uma coisa - grandes quedas e a liberação de muitos, muitos stop loss. Então aconteceu. Nos primeiros cinco minutos, a taxa caiu 15%, ou aproximadamente 1800.0 pips, apenas para voltar a subir 13% um momento depois. Os próximos 15 minutos são uma grande oscilação e um desconto de outros 23%.

Diagrama EUR / CHF, 5-minuto. Libertando a taxa de câmbio do franco por SNB

Eventualmente, a taxa de câmbio EUR / CHF enfraqueceu em 29%, ou aproximadamente 3500.0 pips em apenas 20 minutos. O gráfico em si parece bastante ... abstrato :-). Principalmente se olharmos com atenção o cronograma e os preços.

O que mudou depois de janeiro 15

Você assistiu o mercado então? Nesse caso, você certamente se lembra do que sentiu. Você não precisa ter posições abertas para experimentar essas emoções. Se o seu estágio é menor, você provavelmente pensa "Como você pode ser tão ingênuo a ponto de jogar nas alturas?" lub "Bastava ser baixo para fazer uma fortuna!" - sobre isso em um momento.

Vamos pensar sobre o que realmente mudou este evento da perspectiva dos anos 4.

Falta de confiança

Na vida, apenas a morte e os impostos são certos. Um ditado tão antigo quanto o mundo, mas tão atual. O banco central, e não qualquer país, mas a capital das finanças - a Suíça - declarou que intervirá até o fim. Enquanto isso, muitos suspeitam que foi apenas um jogo inteligente, uma tentativa de tirar o dinheiro dos especuladores. Não conduzimos nenhuma investigação a esse respeito. A única coisa que se sabe é que a mente mudou repentinamente e em 180 graus. Se você ainda não sabe, não confie nos banqueiros.

Na vida, apenas a morte e os impostos são certos. Um ditado tão antigo quanto o mundo, mas tão atual. O banco central, e não qualquer país, mas a capital das finanças - a Suíça - declarou que intervirá até o fim. Enquanto isso, muitos suspeitam que foi apenas um jogo inteligente, uma tentativa de tirar o dinheiro dos especuladores. Não conduzimos nenhuma investigação a esse respeito. A única coisa que se sabe é que a mente mudou repentinamente e em 180 graus. Se você ainda não sabe, não confie nos banqueiros.

Consciência do risco

Este evento nos tornou conscientes dos riscos que enfrentamos. No caso do franco, foi desmascarado. Volatilidade poderosa foi desencadeada pela sentença de um homem. Neste parecer, as conseqüências para o mercado estavam chegando, e o mercado (ou melhor, seus participantes) teve que aboli-lo rapidamente.

Muitos investidores rapidamente se tornaram conscientes do que os mercados alavancados realmente são, qual é a escala de risco, se você não pode ter nada em 100% de certeza, e que a escala de risco pode ser enorme. Infelizmente, alguns deles ficaram convencidos sobre isso por conta própria, não apenas limpando a conta para zero, mas entrando em um débito sério.

Limitações dos corretores

Seria de se esperar que o mercado Forex, que é anunciado como um mercado com liquidez poderosa (pelo menos do ponto de vista do varejista médio), esse tipo de problema não se aplica. E ainda A infra-estrutura do corretor e o acesso à liquidez foram submetidos a sérios testes. O número de ordens pendentes iniciadas, tentativas atuais de modificá-las e problemas de liquidez em seus fornecedores resultaram em muitos problemas:

- os spreads dispararam para valores astronômicos - de 1.0 a 2.0 pips até várias centenas.

- os servidores estavam sobrecarregados - algumas empresas encerraram as negociações por várias dezenas de minutos.

- a liquidez estava tão dispersa que, nos gráficos, tiques subsequentes corriam a distâncias de várias centenas de pips uns dos outros.

- grandes lacunas foram criadas nos gráficos.

- houve grandes problemas em abrir e fechar a posição.

- pendentes pedidos antes da intervenção foram realizadas com grandes deslizamentos.

Resumindo: os corretores não estavam preparados para tais eventos, porque eles praticamente não acontecem. Mas eles ocorreram mesmo assim. E eles podem ocorrer no futuro. Na prática, descobriu-se que mesmo sabendo o que estava acontecendo e assumindo uma posição vendida nos pares xxx / CHF, sejam “quentes” ou à frente, era muito difícil obter lucro nessas condições *.

* Houve até casos de correção de transações mesmo alguns dias após o 15 de janeiro. Posições lucrativas foram canceladas e até transformadas em perdas. Corretores argumentaram que “Um ajuste devido à conclusão de transações a preços que não ocorreram de fato”.

Regulamento importa

As conseqüências da intervenção do SNB não foram apenas os problemas dos comerciantes, mas também dos corretores. Os clientes da então Alpari UK (inclusive eu) estavam convencidos disso. Como resultado da turbulência nos casais da CHF, e não apenas, a enorme escala de dívidas dos clientes, que não puderam ser cumpridas de forma eficaz e rápida, levou à ruptura dessa corretora. Alpari UK faliu.

O fundo de garantia britânico funcionou corretamente, mas você teve que esperar o dinheiro ser recuperado. O 100% foi garantido pela 50 000 GBP.

Havia corretores mais feridos. O Excel Markets também faliu. FXCM perdeu mais de 200 milhões de USD e o IG Group 30 milhões de GBP (descrevemos mais neste artigo). Com o tempo, descobriu-se que, por uma estranha coincidência, também o famoso IronFX não teve problemas com a implementação das retiradas.

Relativamente poucas empresas declararam que não sentiam as conseqüências da intervenção do SNB. Corretores selecionados, em um gesto de boa vontade, decidiram resgatar as dívidas resultantes nas contas dos clientes.

No entanto, esta situação mostra que a escolha do corretor é importante. E se não for um corretor, pelo menos o regulamento sob o qual ele funciona. Não podemos prever as ações dos bancos centrais ou clientes de uma determinada entidade, mas podemos nos segurar escolhendo uma empresa grande, estável e devidamente regulada.

Alterações e débitos regulatórios

Problema de liquidez, deslizamento no SL, mecanismos de parada atrasados, grande alavanca usada em grande medida. Sem dúvida, tudo isso contribuiu para o surgimento, em alguns casos, de enormes débitos nas contas de clientes que superavam até um milhão de zlotys.

Problema de liquidez, deslizamento no SL, mecanismos de parada atrasados, grande alavanca usada em grande medida. Sem dúvida, tudo isso contribuiu para o surgimento, em alguns casos, de enormes débitos nas contas de clientes que superavam até um milhão de zlotys.

As conseqüências da onda de estréia foram as idéias dos reguladores sobre como reduzir o risco e a escala de perdas dos varejistas. Essas idéias já estão em vigor, mas podemos supor com segurança que foram os efeitos da intervenção do SNB que chamaram a atenção dos supervisores financeiros e conscientizaram a escala da ameaça. A Autoridade de Supervisão Financeira da Polônia (KNF) invadiu o primeiro incêndio, que em julho do mesmo ano limitou a alavancagem à 1: 100. Foi só mais tarde que as idéias da União Européia começaram a aparecer.

Do ponto de vista dos reguladores europeus, o risco tem sido limitado. Na UE, a alavancagem máxima para USD / CHF é atualmente 1: 30, os níveis de stop out foram padronizados e os débitos não são varejistas assustadores (introdução de proteção obrigatória a partir de saldo negativo).

Huffing para o frio

Antes de janeiro 15 nos dedos de uma mão eu poderia contar quantos corretores levaram a sério os riscos teóricos, ou seja, aqueles que podem ocorrer e não precisam. Estou me referindo a eventos futuros de mercado que podem causar incerteza, volatilidade acima da média e interrupções de liquidez. Poucos corretores decidiram, nesses momentos, limitar a alavancagem interna ou, como último recurso, congelar o comércio de instrumentos selecionados. E lembremos que nesses momentos a alavancagem 1 foi facilmente alcançada: 100, 1: 200 e até 1: 500.

Os comerciantes também não foram melhores, reagindo às medidas preventivas dos poucos corretores com indignação "Como você pode fazer isso ?!". Agora acontece que não só "você pode", o "é necessário".

E agora praticamente todos os corretores de varejo escolhem esse caminho. Limitar a alavancagem para instrumentos que possam estar temporariamente sujeitos a um maior risco de investimento é um padrão. A eleição nos EUA, ou o referendo sobre o caso Brexit, significa que agora em tais momentos nos principais pares de moeda temos uma alavanca, mesmo 250 vezes (!) menor que 4 anos atrás.

soma

Um evento de antes do 4 pode ser repetido um dia? Claro. Isso vai acontecer de novo? Não é conhecido. Este cenário pode ocorrer em qualquer instrumento. Isso poderia ser previsto? Segundo alguns, a intervenção do SNB era bastante óbvia (leia: "Foi possível ganhar dinheiro com o massacre do franco suíço?").

Vamos aprender com a história. Deixe nossas ações visam limitar e controlar o risco, não em sua escalada. Pense, analise, não vamos manipular.

Boa sorte!