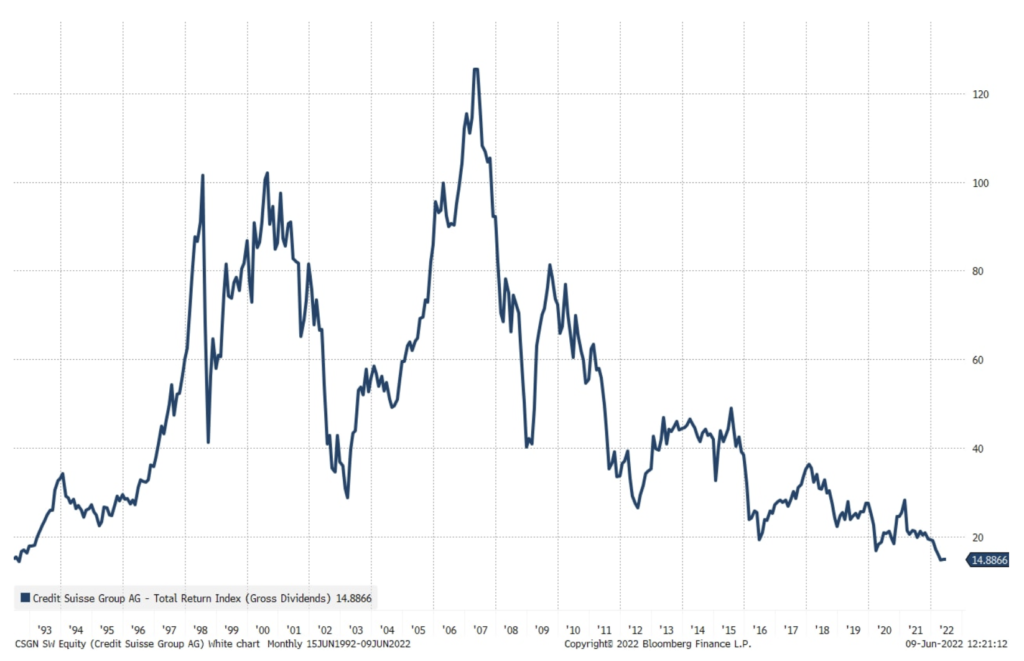

Credit Suisse no menor nível em 15 anos e uma enérgica fênix

O Credit Suisse conta a história de uma longa série de más decisões, mas também de um setor bancário europeu estruturalmente fraco que, 14 anos após a crise financeira global, luta para obter um retorno sobre o patrimônio superior ao custo do capital próprio ao longo do ciclo econômico .

Enquanto o setor financeiro está em declínio de várias maneiras, o setor de energia está crescendo rapidamente em força, recuperando sua participação no mercado de ações em geral; uma empresa pode servir de exemplo aqui Exxon Mobil, que cresceu 71% este ano e agora é a décima primeira maior empresa de capital aberto dos EUA em valor de mercado.

Sobre o autor

Peter Garry - diretor de estratégia de mercado de ações em Saxo Bank. Desenvolve estratégias de investimento e análises do mercado de ações e de empresas individuais, usando métodos e modelos estatísticos. Garnry cria Escolhas Alpha para Saxo Bank, uma revista mensal na qual são selecionadas as empresas mais atraentes dos EUA, Europa e Ásia. Contribui também para as previsões trimestrais e anuais do Saxo Bank "Previsões chocantes". Ele faz comentários regularmente na televisão, incluindo CNBC e Bloomberg TV.

O aviso de ganhos do Credit Suisse levará a uma aquisição?

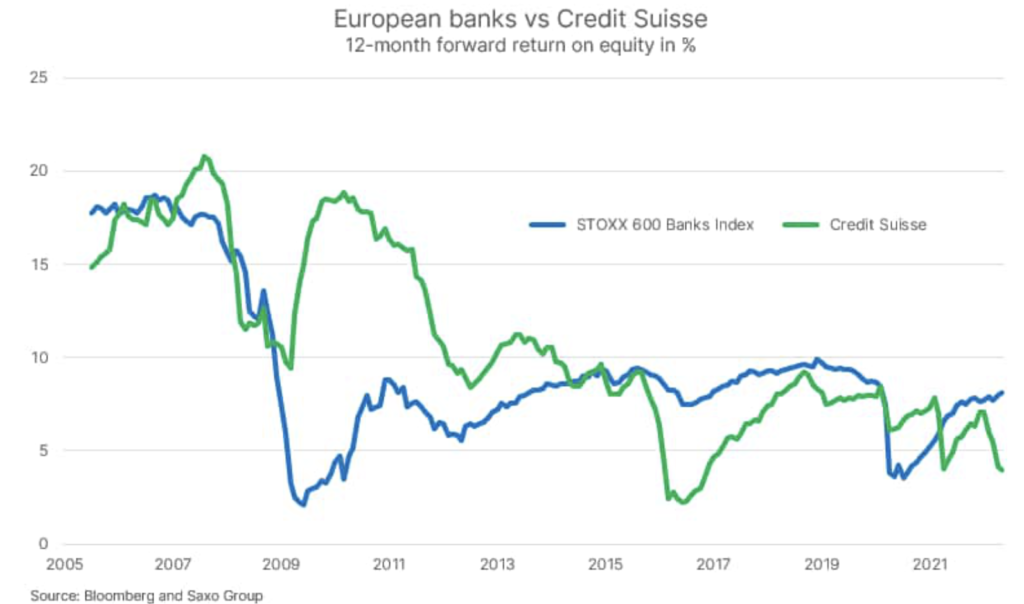

Não nos lembramos da última vez em que fomos positivos em relação aos bancos europeus, exceto em raros casos táticos. Os bancos europeus continuam estruturalmente fracos e o alerta de ontem do Credit Suisse sobre a possibilidade de perda no segundo trimestre é prova disso. A divisão de investimentos do Credit Suisse provavelmente registrará seu terceiro prejuízo trimestral consecutivo como resultado da perda de participação de mercado em todas as linhas de negócios. O banco suíço sofreu muito nos últimos anos como resultado do colapso espetacular do fundo de hedge Archegos e da falência de seu parceiro de financiamento da cadeia de suprimentos Greensill Capital. O banco ofereceu uma longa lista de desculpas para seu desempenho inferior, variando de tensões geopolíticas a mudanças repentinas na política monetária.

Os fatos são que desde o auge da economia em 2007, o Credit Suisse piorou incansavelmente a situação dos acionistas e não obteve um retorno total positivo desde o final de 1992, destruindo capital em ritmo acelerado após o ajuste pela inflação. Após a crise financeira global, o Credit Suisse teve alguns anos para fazer melhor retorno sobre o patrimônio líquido (ROE) do que o setor bancário europeu como um todo, mas desde 2011, o desempenho do banco tem se deteriorado regularmente em comparação com o resto da indústria. Atualmente, o ROE de 3,9 meses é de apenas XNUMX%, bem abaixo do custo de capital próprio. O Credit Suisse é um sintoma de bancos europeus presos em um ambiente regulatório difícil, uma economia de baixo crescimento e um excesso de dívidas incobráveis. Estruturalmente, é difícil aceitar uma perspectiva positiva para os bancos europeus.

Exxon Mobil está perto de retornar ao top 500 do índice S&P XNUMX

A Exxon Mobil, maior empresa de petróleo e gás da América, subiu 71% este ano com um valor de mercado de US$ 440 bilhões no fechamento de quarta-feira. Como resultado, as ações da empresa ficaram em 11º lugar no índice S&P 500 em termos de capitalização de mercado, recuperando algumas das perdas das empresas de energia neste índice. Apesar de seu crescimento recente, a Exxon Mobil está negociando com um retorno de fluxo de caixa livre de 9 meses de 6%, em comparação com cerca de XNUMX% para o índice Mundo MSCI.

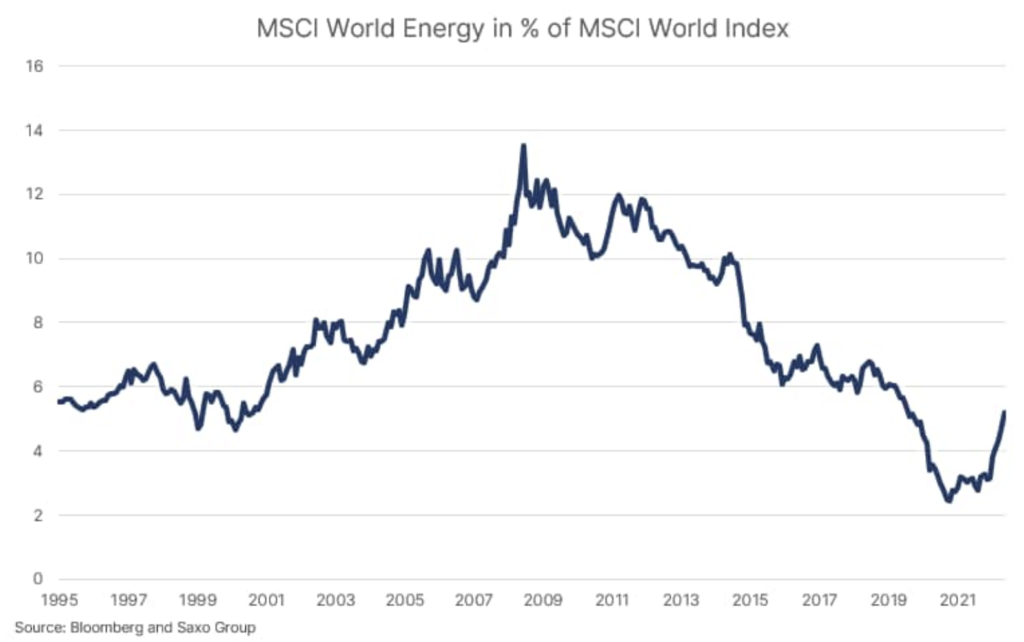

Como escrevemos recentemente, Estoques de energia são os mais baratos em 27 anose sua participação no valor de mercado total do índice S&P 500 passou de apenas 2,4% para 5,2% em maio, com média de longo prazo de 7,5%. Assumindo a crise energética em curso e as consequências do baixo nível de investimento nos últimos 8 anos, os preços da energia continuarão altos, proporcionando às empresas de energia um alto retorno sobre o capital investido. Estruturalmente, reiteramos uma perspectiva positiva para as ações de petróleo e gás.