Credit Suisse - outro Lehman Brothers ou um alarme falso?

O medo pálido caiu nos mercados. O Credit Suisse, um banco suíço com uma longa história, está com dificuldades. É mais um Lehman Brothers ou simplesmente pânico da mídia? Resolvemos olhar mais de perto os números, os motivos e os cenários reais, sem pânico, possíveis. Para entender a questão em profundidade, no entanto, vamos começar com o básico.

Os bancos são negócios interessantes. Até mesmo sua contabilidade é completamente diferente das empresas "comuns". O que mais, os bancos desempenham um papel muito importante, que é a alocação adequada de capital na economia. Sem empréstimos, seria difícil para empresas e cidadãos comuns implementarem todos os seus planos. Os bancos fazem o papel de um revezamento de quem tem muito capital para quem precisa. Ao longo dos anos, eles se especializaram em seus nichos. Alguns deles se concentraram apenas no atendimento a clientes individuais, enquanto alguns preferiram se concentrar no atendimento à empresa ou às atividades de investimento. Devido ao fato de os bancos operarem no sistema de reservas fracionárias, eles podem operar em uma escala muito maior do que os depósitos acumulados potencialmente permitem.

Para atividades de investimento, modelos sofisticados de gerenciamento de risco permitem que os bancos negociem de forma muito mais agressiva do que o investidor individual comum pode pagar. Bancos altamente alavancados são, portanto, "frágeis" na turbulência do mercado. Ao mesmo tempo, há um forte risco de rede no setor bancário, o que significa que mesmo instituições financeiras "saudáveis" podem ser "infectadas" por bancos "doentes" atolados em problemas de liquidez.. Há também risco de contraparte no setor de investimento. Isso é especialmente importante no mercado OTC, onde existe o risco de o parceiro entrar em default e a transação lucrativa se tornar inútil. Por essas razões, os bancos centrais monitoram de perto a condição dos bancos críticos para a economia nacional ou regional. Muitas vezes eram os bancos centrais que eram chamados "Credor de último recurso"que salvou o setor financeiro da opressão. Nos últimos dias, rumores se espalharam sobre a deterioração da saúde financeira do Credit Suisse. Esta é uma informação importante porque o banco possui ativos no valor de mais de 727 bilhões de francos suíços.

No artigo de hoje, apresentaremos brevemente a história e o modelo de negócios de um dos mais importantes bancos europeus. Convidamos você a ler!

História do Credit Suisse

A história do banco remonta a 5 de julho de 1856, quando Alfred Escher, que era um famoso empresário e político, criou Schweizerische Kreditanstalt (SKA). O motivo da criação do banco foi o desejo de criar uma instituição que financiasse o desenvolvimento das ferrovias na Suíça. O objetivo era evitar o financiamento do desenvolvimento das ferrovias por meio de bancos franceses que exigiam maior controle do sistema ferroviário. O Schweizerische Kreditanstalt foi modelado no homólogo francês - Credit Mobilier - que financiou a ferrovia francesa. No entanto, as atividades do banco suíço foram muito mais conservadoras, pois o SKA se concentrou em empréstimos de curto e médio prazo. No primeiro ano de operação, o banco gerou até um quarto de suas receitas graças à Swiss Northeastern Railway, construída pela Nordostbahn, empresa de Alfred Escher. 14 anos depois, em 1870, o banco abriu seu primeiro escritório de representação estrangeira - em Nova York. Naquela época, o banco não se desenvolveu através da rede de agências porque não estava envolvido no banco de varejo. O Credit Suisse desempenhou um papel muito importante no financiamento do desenvolvimento econômico da Suíça. Além do sistema ferroviário, cuidou também do financiamento do desenvolvimento da rede elétrica.

LEIA NECESSÁRIO: SMI 20 - Como investir em empresas suíças blue chip? [Guia]

O banco também se desenvolveu em outras áreas de finanças, adquirindo, financiando ou abrindo seguradoras na Alemanha, Bélgica e Suíça. A SKA foi cofundadora de empresas como Swiss RE, Swiss Life e Schweiz. Foram também adquiridas participações em diversos empreendimentos relacionados com os mercados de matérias-primas e agrícolas. Os empreendimentos nem sempre foram bem sucedidos. Foi o que aconteceu em 1886, quando o banco registrou prejuízo pela primeira vez em sua história. O motivo foi investimentos malsucedidos em "startups do século XIX", empresas de matérias-primas, agrícolas e comerciais. Os projetos em que o banco investiu parecem ser realmente fora do padrão hoje, no século XNUMX o banco estabeleceu sua própria fábrica de açúcar.

No início do século XX, o banco decidiu expandir sua atuação para atender clientes pessoa física. Ele se concentrou em clientes de classe média e alta. Ele lidava com contas de poupança, câmbio e aceitando depósitos. Em 1905, ele abriu a primeira filial fora de Zurique. Basileia foi escolhida.

Desenvolvimento dinâmico e aquisições: 1914 - 2006

A Primeira Guerra Mundial significou que o banco ganhou novos clientes graças à reestruturação, encontrando financiamento-ponte ou fundindo empresas afetadas pela guerra. Nos loucos anos XNUMX, o banco cresceu dinamicamente, porém Grande Depressão fez com que o banco cortasse dividendos e reduzisse os salários de seus funcionários. Durante a Segunda Guerra Mundial, muitos bens roubados pelos nazistas alemães de suas vítimas acabaram em contas suíças.

O período pós-guerra viu um maior desenvolvimento do banco, também por meio de aquisições. Em 1978, o banco estabeleceu uma joint venture com o First Boston para lidar com bancos de investimento. Em 1988, a SKA adquiriu mais de 40% da First Boston. Posteriormente, como resultado da compra das ações remanescentes da empresa, a First Boston tornou-se uma empresa privada. Em meados dos anos 90, a atividade de investimento operava sob o nome de CSFB (Credit Suisse First Boston).

No final do século XX, o banco deu continuidade à sua política de aquisições ao adquirir um dos bancos mais antigos da Suíça - o Bank Leu. Em 1997, o Credit Suisse fundiu-se com a seguradora Winterhur Group. Após 9 anos, o Credit Suisse vendeu suas ações para a seguradora francesa Axa por cerca de € 8 bilhões.

No entanto, a reputação do banco foi prejudicada mais de uma vez devido a escândalos fiscais. Mesmo antes da crise, o banco foi multado pelas autoridades dos EUA por violar as sanções dos EUA ao Irã e vários outros países. O banco teve que pagar mais de R$ 500 milhões em multas.

Credit Suisse após a crise do subprime

Ao contrário de muitos bancos europeus, a instituição suíça não precisou contar com a ajuda do governo para continuar operando. Isso não significa que o banco não tenha perdido durante a crise. Em 2008, a empresa gerou um prejuízo líquido de 8,2 bilhões de francos suíços. O banco começou a reestruturar seus ativos vendendo ou fechando com prejuízo muitos produtos ilíquidos alavancados e estruturados.

O Credit Suisse, apesar de atravessar a crise de forma bastante ordenada, ainda foi o herói de inúmeros escândalos. Foi assim em 2009 quando saiu que o banco ajudou os cidadãos americanos a evitar o pagamento de impostos. O caso terminou em 2011 com o julgamento de 4 funcionários do Credit Suisse. Em 2012, a vigilância alemã descobriu que o banco ofereceu a clientes alemães ricos a oportunidade de comprar seguro em uma empresa das Bermudas (propriedade do Credit Suisse) para que você receba lucro não tributado. Os anos seguintes trouxeram novas penalidades impostas a esta instituição.

O banco também teve problemas de reputação relacionados ao mercado de investimentos. A empresa anunciou que deu baixa de 2021 bilhões de francos suíços em 4,4 devido ao colapso da Archegos Capital Management. Bill Hwang, que administrava o Archegos, não fez depósitos para cobrir algumas das perdas geradas pelo fundo. A perda levou o banco a demitir o diretor do departamento de risco.

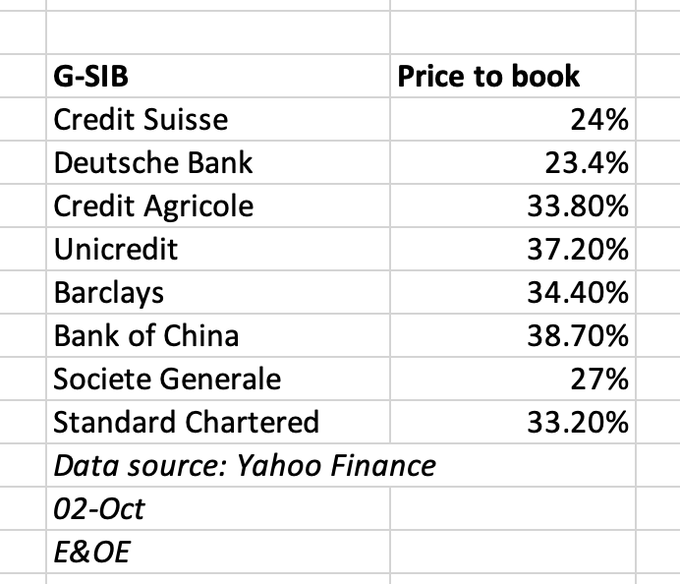

Os problemas do banco resultaram em um preço de ação fraco. O Credit Suisse está atualmente sendo negociado abaixo de sua baixa de 2008. Na virada de setembro para outubro, havia cada vez mais vozes sobre os potenciais problemas de liquidez do banco. Jornalistas e analistas começaram a analisar o comportamento CDS de 5 anos sobre dívida. Atualmente, esses CDSs estão no nível da crise do subprime. Além disso, a avaliação do banco calculada como C/WK (preço ao valor contábil) é muito baixa. Isso significa que o mercado está avaliando um dólar de capital próprio em 25 centavos.

Fonte: Alasdair Macleod

Os rumores foram causados pela declaração do CEO Ulrich Koerner. O diretor tentou tranquilizar os investidores informando que o banco está passando por uma longa reestruturação, mas a situação financeira do banco é estável. Há rumores de que em 27 de outubro ele apresentará uma nova estratégia para curar o banco. Mais adiante neste artigo, veremos exatamente o que o Credit Suisse faz.

Atividades operacionais do Credit Suisse

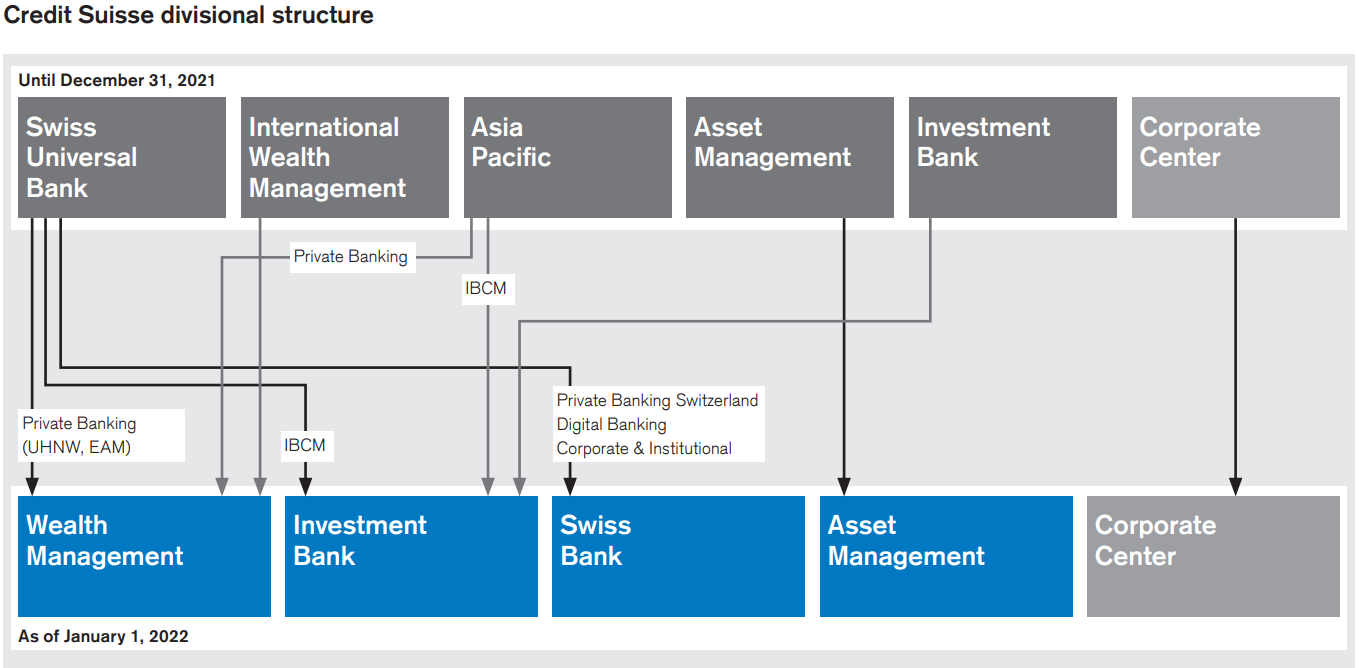

O Credit Suisse é um banco universal. Ele lida com atividades de negócios para clientes de varejo, investimentos e gestão de capital. O negócio do Credit Suisse é dividido em 4 segmentos de negócios principais. Estes são:

- Gestão de patrimônios

- Banco de investimento

- Banco suíço

- Asset Management

Fonte: Relatório Anual do Credit Suisse (2021)

O segmento de Wealth Management foi criado como resultado da fusão do departamento WM estrangeiro com o segmento de clientes UHNW (Ultra High Net Worth), que até agora estava incluído no segmento Swiss Universal Bank. Além disso, o departamento de Private Banking na Ásia-Pacífico foi transferido para a Wealth Management. Essa mudança na estrutura permite que os investidores acompanhem melhor a rentabilidade desse segmento. Em suas demonstrações financeiras de 2021, o banco anunciou que pretende reestruturar suas operações. A reestruturação consiste no fechamento de operações nos mercados menos prospectivos e foco nos mercados UHNW mais prospectivos.

As atividades da Banca de Investimento centram-se no mercado de capitais. Lá ele lida com atividades de consultoria e investimento. O segmento IB foi criado a partir da fusão do departamento de Investment Bank com os departamentos de IBCM (Investment Banking & Capital Markets) do banco suíço e da região Ásia-Pacífico. No início de 2022, o banco anunciou que pretende continuar a se desenvolver no segmento de produtos securitizados e financiamentos alavancados.

Outro segmento resultante da reorganização foi o "Banco Suíço". O segmento inclui a banca para clientes HNW (High Net Worth) e o segmento de clientes de retalho, institucionais e empresariais. O banco pretende desenvolver atividades relacionadas com a banca eletrónica.

O único segmento que não foi reorganizado é o Asset Management. O Credit Suisse pretende expandir suas operações nos mercados mais promissores da Europa e Ásia-Pacífico.

Como consequência da criação dos segmentos globais de Wealth Management e Invetment Banking, foi necessário integrar o departamento disperso de SRI (Sustainability, Research & Investment Solutions) numa divisão global denominada IS&P (Investment Solutions & Products).

As atividades dos segmentos globais foram divididas em quatro regiões:

- Suíça;

- EMEA (Europa, Oriente Médio e África);

- Ásia-Pacífico;

- América (Norte, Central e Sul).

A região da Ásia-Pacífico parece particularmente promissora para o banco, onde o maior potencial está associado ao desenvolvimento dinâmico da China continental. Além disso, o Credit Suisse pretende desenvolver seus hubs em Cingapura e Hong Kong.

No início de 2022, o banco anunciou planos para:

- Reduzir o capital em banco de investimento em US$ 3 bilhões até o final de 2022. O capital economizado deveria ser investido nos segmentos de Wealth Management, Swiss Bank e Asset Management.

- Espera-se que o Credit Suisse Group alcance mais de 10% de retorno sobre o patrimônio tangível para 10% até 2024.

- Até 2024, o banco deve atingir um índice CET1 de 14% (calculado antes da reforma de Basileia III)

- Fornecer aproximadamente 25% do lucro líquido de 2022 aos acionistas.

Resumo dos resultados do segundo trimestre de 2022

Uma análise mais aprofundada do banco não faz sentido sem verificar como é a atividade operacional do banco. Na próxima parte do artigo, apresentaremos brevemente os resultados financeiros do banco.

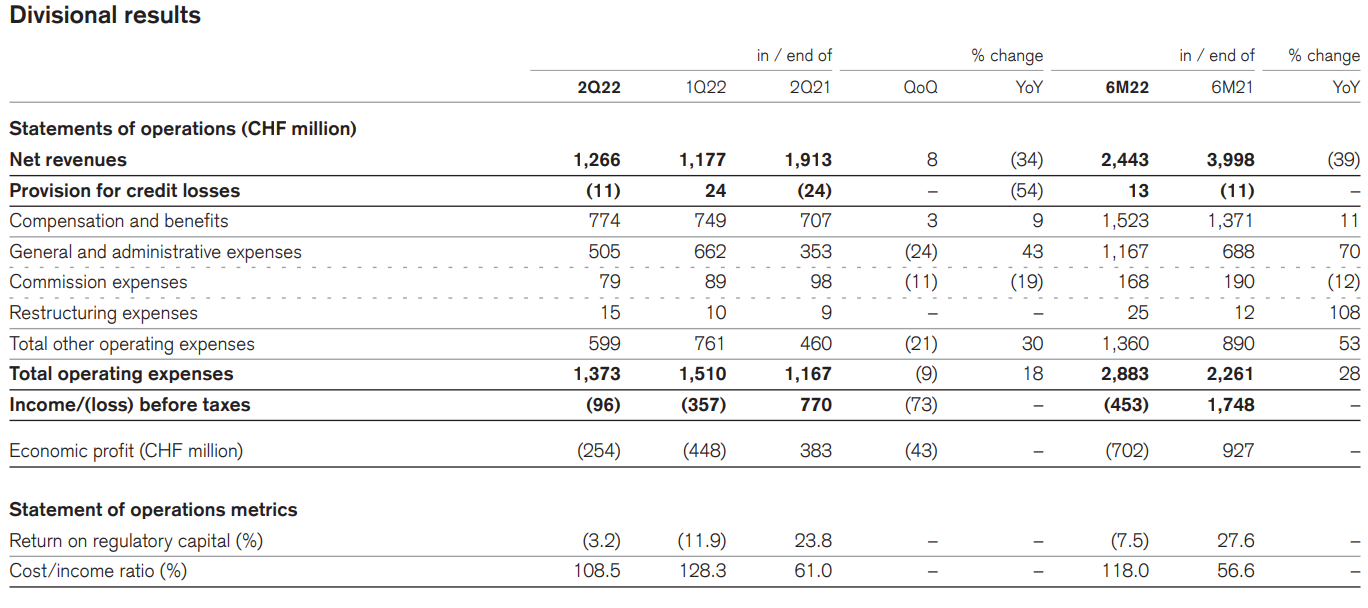

Segmento de gestão de patrimônio

No segundo trimestre de 2022, o segmento de Wealth Management gerou uma perda bruta de 96 milhões de francos. Para comparação, no segundo trimestre de 2021, o lucro bruto totalizou 770 milhões de francos suíços. As razões para o pior lucro bruto foram a queda das receitas e uma estrutura de custos inelástica. Houve uma queda nas receitas em 34% a/a e um aumento nos custos operacionais em 18%. Os custos administrativos e de gestão foram os que mais aumentaram.

Fonte: Relatório anual de 2021

A queda nas vendas foi resultado de piores receitas de transações e receitas baseadas em desempenho, que caíram 11% durante o ano. Por sua vez, as receitas de tarifas e comissões diminuíram cerca de 14% ano-a-ano. As perdas dessas duas fontes foram parcialmente cobertas por um aumento de 4% na receita de juros. Outras receitas foram os principais contribuintes para a queda na receita do segmento WM. No segundo trimestre de 2022, as receitas totalizaram -178 milhões de francos em comparação com +367 milhões de francos em receitas no segundo trimestre de 2021. O motivo foi o investimento no Grupo Allfunds. No segundo trimestre de 2022, a perda em investimentos na Allfunds foi de CHF 168 milhões, enquanto um ano antes o lucro foi de CHF 317 milhões.

Embora este segmento de atividade não seja muito lucrativo, não gera nenhum risco para a continuidade da existência do banco. Os ativos sob gestão neste segmento totalizaram CHF 2022 bilhões no final do segundo trimestre de 661,5. Quase metade deles foram denominados em dólares americanos.

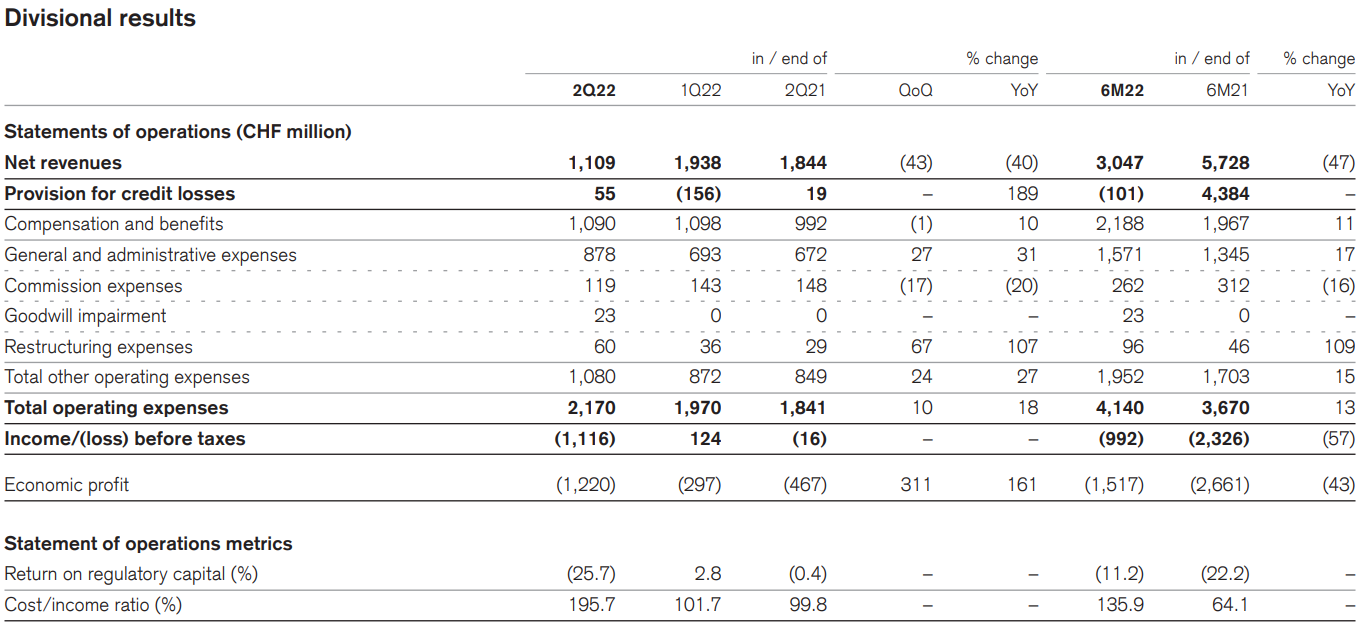

Segmento de Banco de Investimento (IB)

No segundo trimestre de 2022, o segmento IB gerou uma perda bruta de CHF 1 milhões. No segundo trimestre de 116, a perda bruta foi de 2021 milhões de francos suíços. As razões para o pior lucro bruto foram a queda das receitas e o aumento dos custos operacionais. Houve uma queda nas receitas em 16% a/a e um aumento nos custos operacionais em 40%. Os custos administrativos e de gestão foram os que mais aumentaram (+ 18% a/a).

Fonte: Relatório anual de 2021

A queda significativa nas receitas deveu-se à drástica contração do segmento de Mercado de Capitais (CM). As receitas da CM no segundo trimestre de 2022 totalizaram CHF 38 milhões. Um ano antes, essa receita totalizou CHF 913 milhões. A razão para a queda nas receitas foram as taxas mais baixas e uma perda de 235 milhões de francos relacionada à avaliação de mercado de produtos alavancados. A queda nas receitas foi compensada por melhores receitas geradas no segmento de vendas e negociação de ações (ES&T). A razão para o melhor desempenho do segmento de ES&T foi um evento pontual no segundo trimestre de 2021, que foi o prejuízo na Archegos, que totalizou CHF 493 milhões. Excluindo o impacto de um evento pontual, a receita de ES&T caiu 29%.

A Banca de Investimento é muito problemática para a empresa. O motivo não são apenas as perdas relatadas, mas também o potencial de gerar mais perdas. O problema, porém, é que é difícil estimar o tamanho das perdas se o cenário negativo se concretizar.

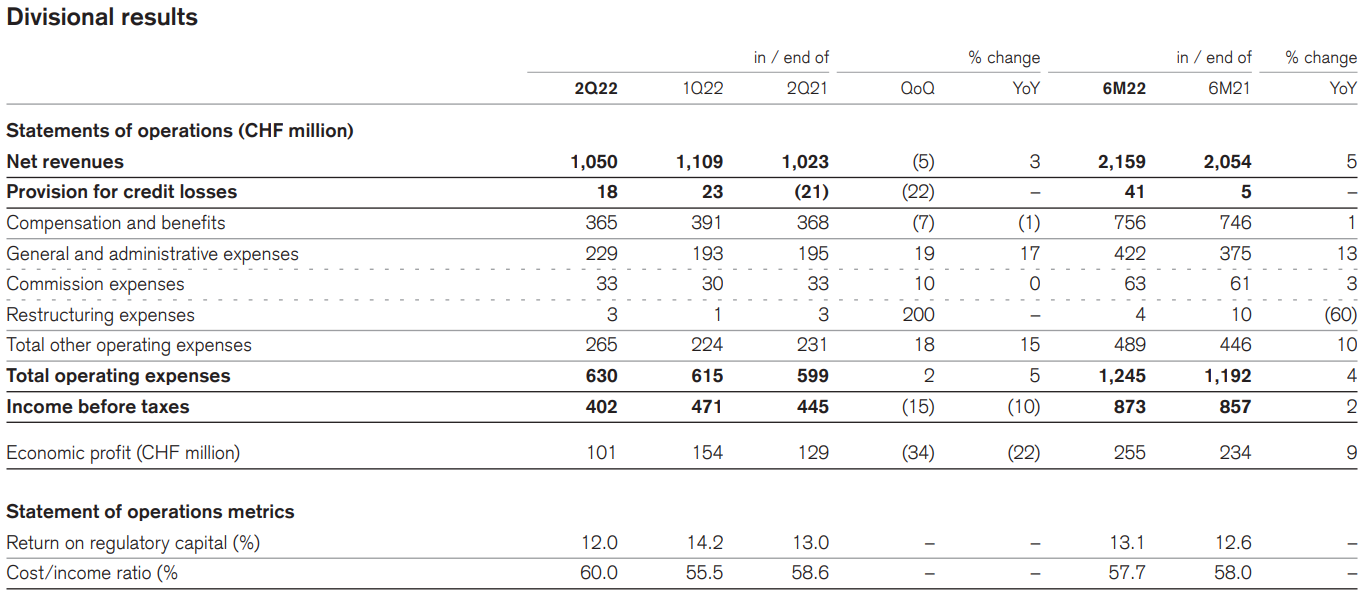

Segmento de banco suíço

No segundo trimestre de 2022, o segmento Swiss Bank gerou um lucro bruto de 402 milhões de francos. Um ano antes, o lucro bruto foi de 445 milhões de francos suíços. A razão para o pior lucro bruto foi o aumento mais rápido nos custos operacionais (+ 5% a/a) do que nas receitas (+ 3% a/a). Os custos administrativos e de gestão foram os que mais aumentaram, aumentando 17% a/a.

Fonte: Relatório anual de 2021

O segmento Swiss Bank tem bases muito saudáveis. No segundo trimestre de 2022, as receitas do segmento aumentaram em todas as categorias de produtos. A receita de juros totalizou CHF 595 milhões. O aumento de 3% neste segmento resultou do aumento da margem de juros e de um nível estável de depósitos. Isso mais do que cobriu as menores receitas de produtos de tesouraria. A receita de taxas e comissões totalizou CHF 334 milhões, o que significa um aumento de 3% a/a. As razões para o aumento foram maiores receitas de Swisscard e maiores taxas de atividades de empréstimo.

Este segmento de atividade é rentável e não constitui a continuidade da existência do banco. As atividades de empréstimo, cobrança de depósitos e negociação geram 12% do ARRC (Retorno Ajustado do Capital Regulatório). Isso significa que ainda há espaço para melhorias na rentabilidade das operações bancárias. Os ativos sob gestão neste segmento totalizaram CHF 544,5 bilhões.

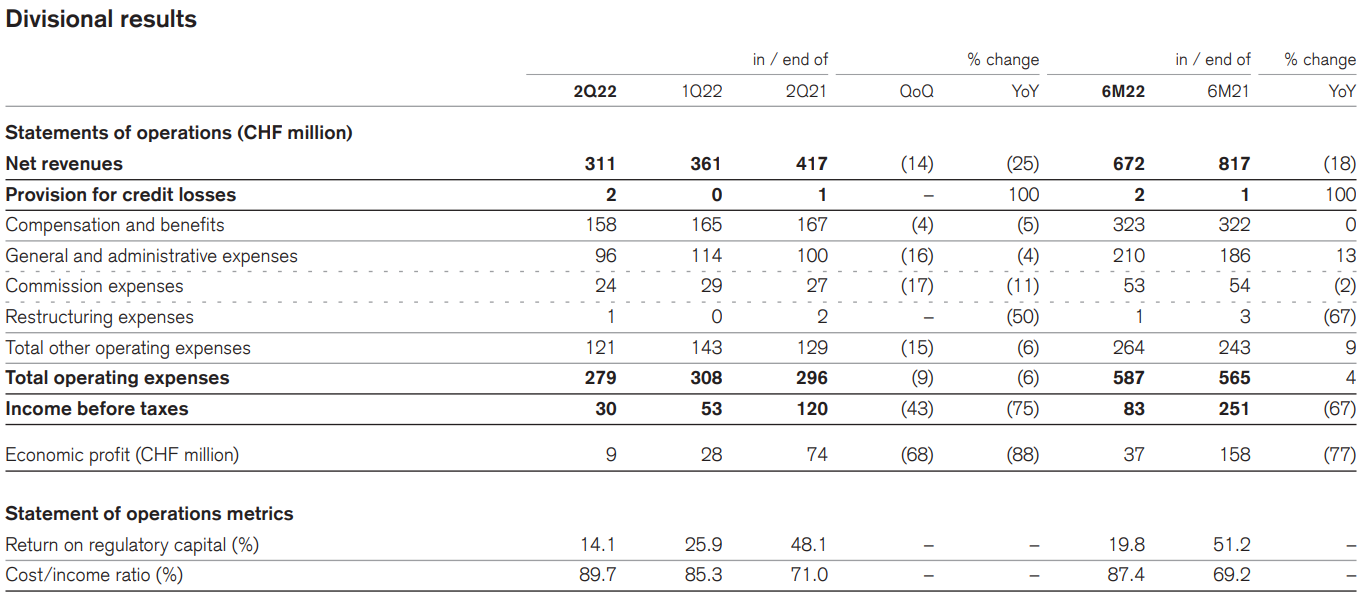

Segmento de gerenciamento de ativos

No segundo trimestre de 2022, o segmento Swiss Bank gerou um lucro bruto de 30 milhões de francos. Para comparação, no segundo trimestre de 2021, o lucro bruto totalizou 120 milhões de francos suíços. O motivo do pior lucro bruto foi uma queda significativa na receita, que foi de 25%. A queda de 6% a/a nas despesas operacionais não ajudou. Devido à alavancagem operacional, o lucro bruto diminuiu -75% a/a.

Fonte: Relatório anual de 2021

A razão para uma queda tão grande nas receitas foi devido a redução drástica de comissão de efeitos de gestão (taxa de performance). As receitas do segmento caíram de CHF 79 milhões para apenas CHF 5 milhões. As receitas de taxas de administração e os lucros de parcerias e investimentos diminuíram 9%. A diminuição do lucro bruto fez com que a taxa ARRC caísse durante o ano de 49,1% para 14,6%. Os ativos sob gestão no final do segundo trimestre de 2022 totalizaram CHF 427 bilhões.

Este segmento de atividade é rentável e não constitui a continuidade da existência do banco. Apesar do segmento ser muito lucrativo em tempos normais, seu impacto em todo o banco é muito pequeno. Portanto, uma análise mais aprofundada do banco se concentrará nas atividades de investimento do banco.

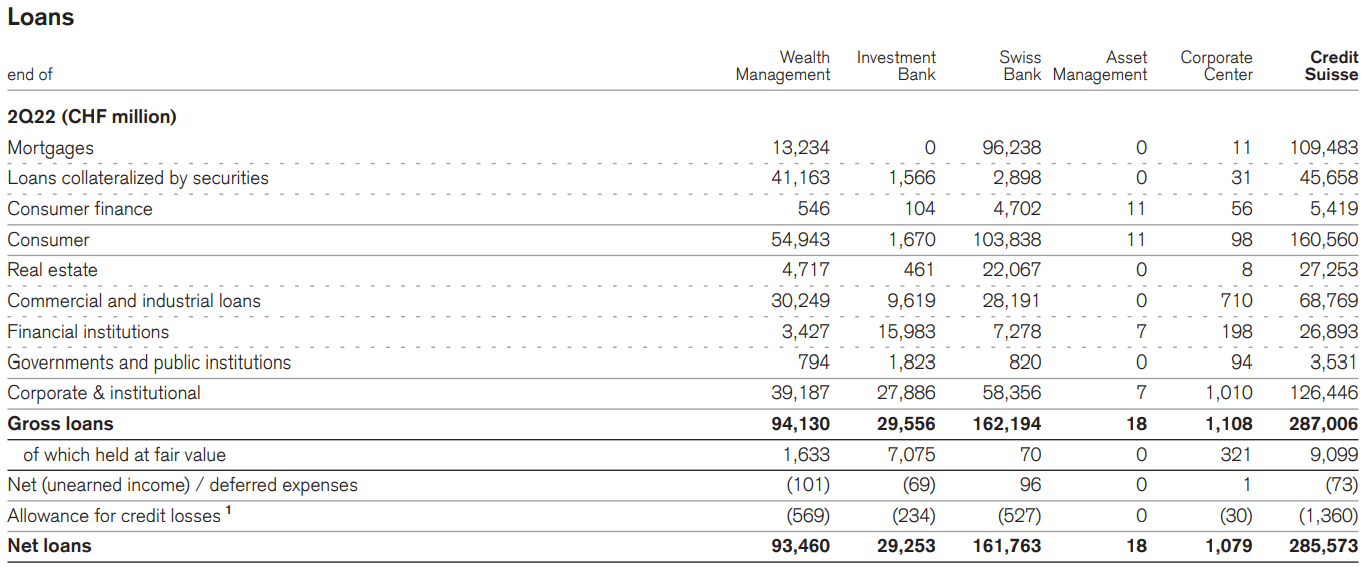

Carteira de empréstimos

No final do segundo trimestre de 2022, o banco tinha empréstimos de 287 bilhões de francos. O ambiente macroeconômico não é propício para melhorar a qualidade da carteira. O aumento da inflação impulsionado pelo preço dos hidrocarbonetos e alimentos forçou os bancos centrais europeus a aumentar as taxas de juros. Isto, por sua vez, aumenta os custos dos juros para as empresas com empréstimos a taxa variável. Além disso, o aumento do custo de vida está pressionando os orçamentos das famílias, o que reduz os níveis de consumo. Ambiente de inflação alta, atividade econômica em declínio e aperto da política monetária é um caminho direto para a recessão. Isso significa que a carteira de crédito deve se deteriorar, o que piorará os buffers de capital do banco.

Fonte: Relatório anual de 2021

Olhando para a carteira de empréstimos, fica claro que os empréstimos às famílias (CHF 160,6 bilhões) são dominantes. Até CHF 109,5 bilhões são empréstimos hipotecários e CHF 45,7 bilhões são empréstimos garantidos por títulos. Por sua vez, a carteira de crédito para C&I (Corporate & Institutional) totaliza CHF 126,5 bilhões. Vale ressaltar que dos empréstimos de CHF 287 bilhões, cerca de CHF 247,8 bilhões são empréstimos e créditos garantidos (por exemplo, em imóveis, ações).

O Credit Suisse reportou CHF 2022 bilhões de empréstimos com imparidade no segundo trimestre de 3,08, um aumento de CHF 50 milhões em relação ao trimestre anterior. Como pode ser visto, a carteira de crédito em si não se deteriora rapidamente. Embora os dados sejam apresentados de forma confiável, a carteira de crédito em si não se deteriorou significativamente nos últimos seis meses.

O Credit Suisse é reconhecido como SIFI (Instituição Financeira Sistemicamente Importante). Isso significa que seu colapso ameaça a estabilidade do sistema financeiro global.

CLO, VIE - vale lembrar

Como pode ser visto acima, o problema do banco não está relacionado a empréstimos tóxicos ou atividades de gestão de ativos. O problema é a atividade de investimento do banco. Infelizmente, é difícil estimar o risco gerado pela atividade de investimento (por conta própria).

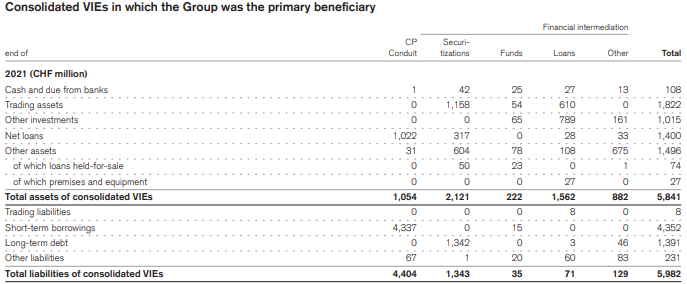

No relatório de 2021, o Credit Suisse mencionou que "como parte normal do negócio, o Grupo [ou seja, O Credit Suisse] realiza diversas transações que envolvem VIE (Variable Interest Entities) e são agrupadas em 3 categorias: CDO/CLO, CP e intermediação financeira.” O Credit Suisse mencionou mais adiante neste parágrafo que "VIE pode ser patrocinado pelo Grupo ou contratados externos".

Fonte: Relatório Anual de 2021

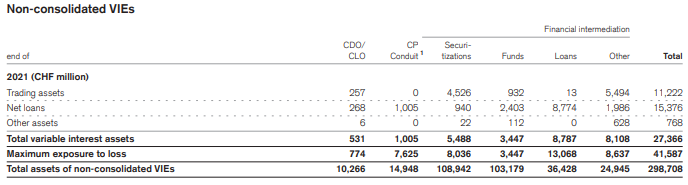

VIEs são veículos de propósito especial que são frequentemente usados para atividades de securitização de ativos. Essa entidade securitiza alguns ativos (por exemplo, empréstimos) e procura entidades dispostas a investir neles. Às vezes, os bancos fornecem financiamento a essas entidades ou realizam uma transação no mercado de derivativos. Conforme pode ser observado na imagem abaixo, os passivos relacionados a CDO/CLO e CP (Papel Comercial) totalizam CHF 8,4 bilhões (a capitalização atual é de CHF 10 bilhões). No entanto, se a perda máxima for considerada (incluindo garantias, derivativos, etc.), ela cresce para CHF 41,6 bilhões. Obviamente, isso não significa que esse valor seja uma perda provável para o banco. Parte dessa exposição certamente está garantida, conforme o banco informa na nota explicativa.

Fonte: Relatório Anual de 2021

O que são CDO e CLO? Estes são atalhos para: Obrigação de dívida garantida oraz Obrigação de empréstimo garantido. O Credit Suisse compra dívida para securitizá-la (convertê-la em títulos). Esses empréstimos são então vendidos para VIEs que formam o CDO/CLO. A VIE vende esses instrumentos a investidores ou os mantém em seu próprio balanço. O Credit Suisse está envolvido tanto na criação de CDOs baseados em ativos físicos (empréstimos) quanto em CDOs / CLOs sintéticos (baseados em uma carteira de ativos de referência, sem replicação física). No caso de CDO/CLOs sintéticos, o banco é frequentemente parte de transações com derivativos.

Problemas de liquidez do Credit Suisse

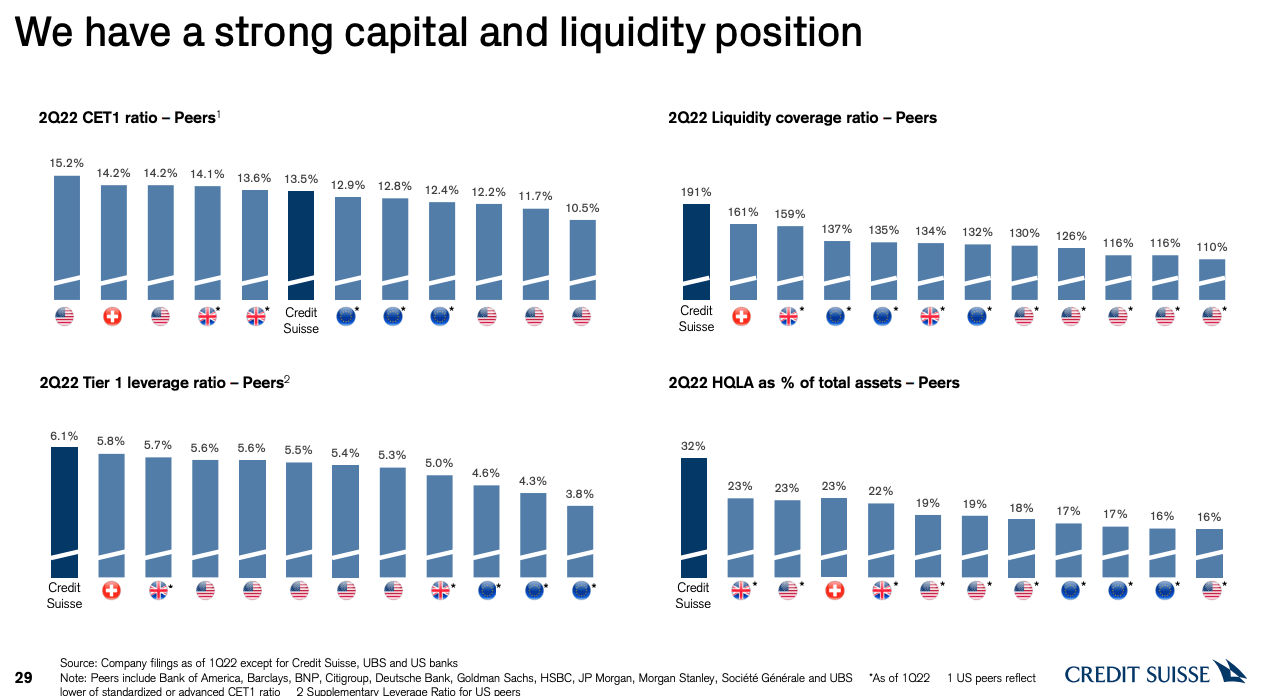

Embora o banco esteja exposto a alto risco relacionado aos ativos de CDO/CLO e ao crescimento de empréstimos inadimplentes (NPLs), o Credit Suisse possui uma posição de capital muito forte. Isso pode ser visto em indicadores como CET 1 ou Tier 1. O índice mínimo de CET1 para o Credit Suisse é de 10,5%. O banco, por sua vez, o detém no patamar de 13,5%. Isso significa que o Credit Suisse tem um buffer de liquidez. O LCR parece ainda melhor (Índice de cobertura de liquidez), que é quase o dobro do seu valor mínimo - 100%.

Fonte: apresentação do Credit Suisse

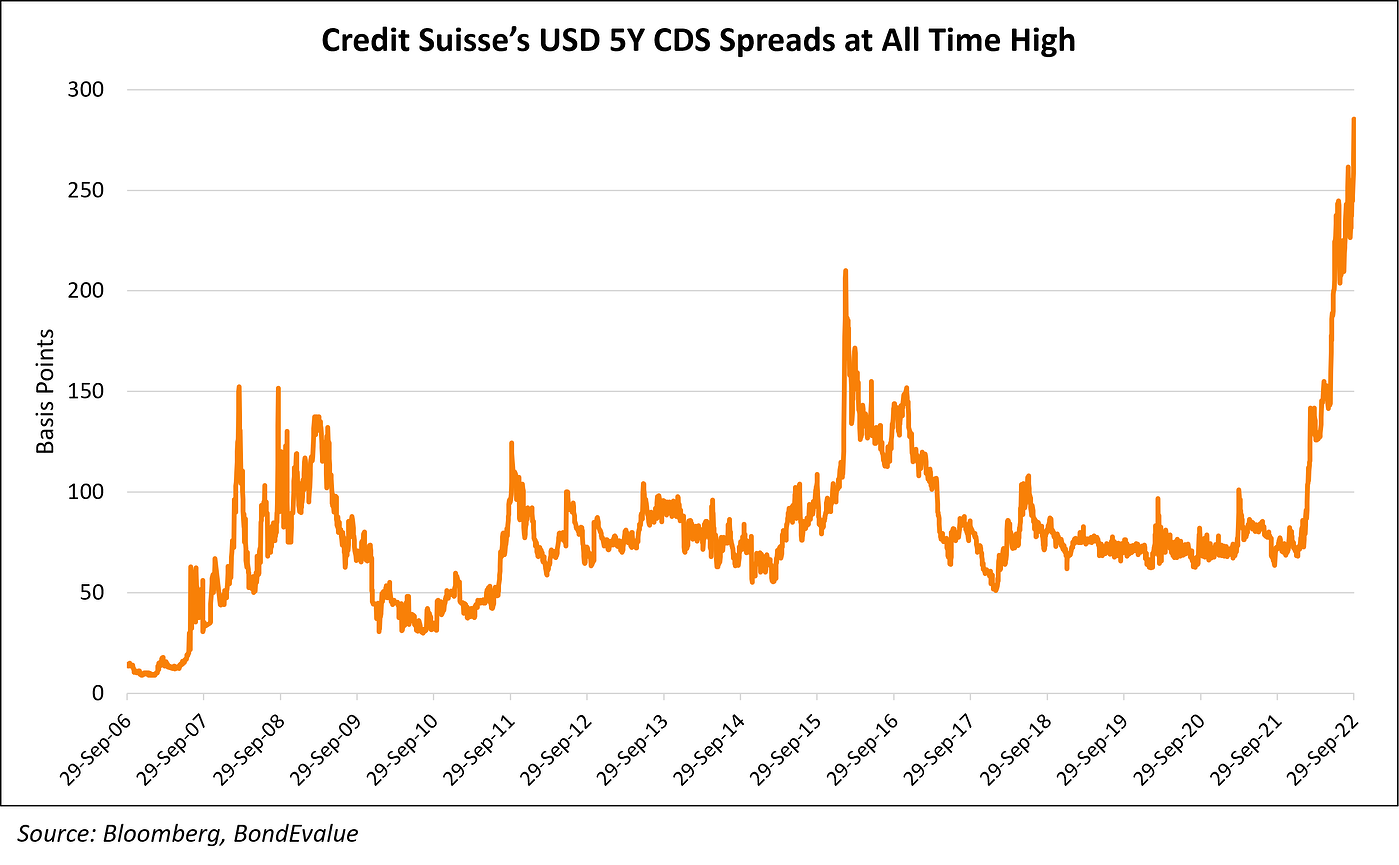

É claro que o mercado está preocupado com a necessidade de recapitalizar a empresa com vários bilhões de francos. As preocupações com a solvência do banco são visíveis no CDS de 5 anos do Credit Suisse.

Fonte: BondEvalue

O Credit Suisse é o segundo Lehman Brothers?

O Credit Suisse teve grandes problemas ultimamente. Os colapsos do fundo de hedge Archegos e da empresa financeira britânica Greensill custaram ao banco vários bilhões de dólares. Além disso, o banco pagou recentemente cerca de 450 milhões de dólares em multas relacionadas com o escândalo de corrupção em Moçambique.

Além disso, o banco tem um sério problema com o ramo de investimentos de sua atividade. Enquanto os bancos de varejo e comerciais são lucrativos e a gestão de capital é muito lucrativa, os bancos de investimento exigem reestruturação. Há rumores de que um "banco ruim" será criado para assumir a gestão de empréstimos inadimplentes e ativos de baixa liquidez. A reestruturação da atividade de investimento em si não é fácil. Isso requer vender ativos ilíquidos com a menor perda possível e encontrar pessoas dispostas a assumir uma carteira de derivativos (swaps, CIRS, futuros, opções etc.). É um processo muito longo e caro.

É difícil dizer qual é a qualidade dos ativos mantidos na VIE e como é a carteira de investimentos. No entanto, o Deutsche Bank estava em uma situação igualmente difícil em 2016. Sua reestruturação leva cerca de 6 anos e até agora não se traduziu em alto crescimento para os acionistas. O Credit Suisse pode seguir um caminho semelhante. A probabilidade de que o Credit Suisse seja o "segundo Lehman" é, obviamente, pequena, mas diferente de zero. Atualmente, o banco suíço tem uma forte posição de capital e sempre há uma chance de que Banco Central Suíço (SNB) implementar um plano de resgate para o sistema de capitais suíço.

soma

O Credit Suisse está enfrentando uma difícil reestruturação de seu banco de investimento. Não é um processo simples e rápido. Há rumores de que o banco precisará levantar US$ 4 bilhões em capital ou criar um "banco ruim" para administrar ativos tóxicos. Com uma capitalização de US$ 10 bilhões, uma grande emissão de ações pode ser um problema e pressionar o preço das ações a cair ainda mais. Os investidores também devem estar cientes do risco de diluição. Outro problema é que o banco ainda corre o risco de receber multas que o Credit Suisse recebe regularmente. Os problemas do banco suíço parecem a alguns jornalistas semelhantes aos do Lehman Brothers. No entanto, acusações semelhantes têm surgido repetidamente durante vários anos no caso de Deutsche Bank. A contraparte alemã vem realizando uma dolorosa reestruturação há vários anos. O banco não entrou em colapso, mas também não forneceu uma alta taxa de retorno para seus acionistas.