Otimismo contínuo nos mercados de ouro e cobre à medida que o petróleo se consolida

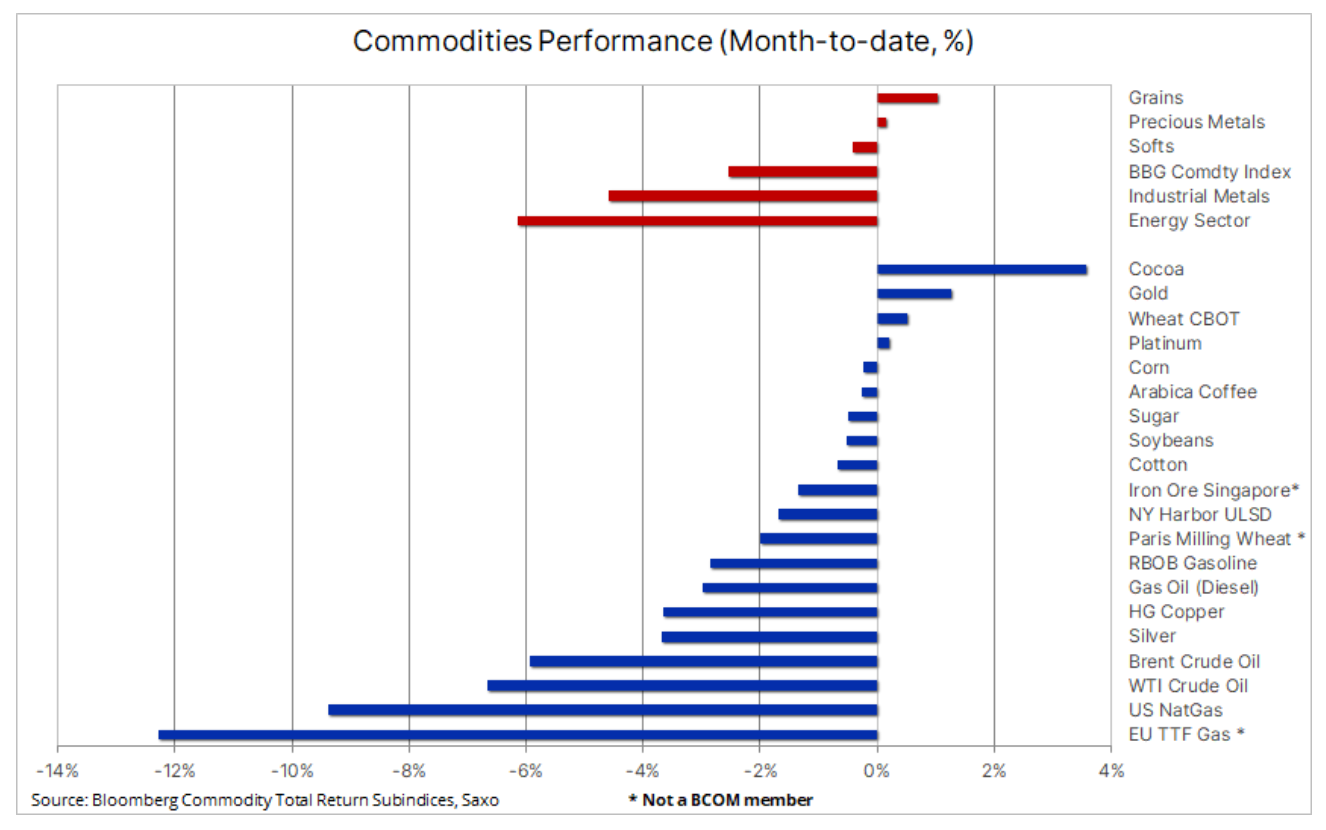

O setor de commodities permanece sob pressão este mês e agora está caminhando para o sexto declínio consecutivo mês a mês, com o índice Bloomberg Bloomberg Commodity Total Return caindo para perto de seus níveis mais baixos desde janeiro de 2022. Este mês, os mercados de energia e metais industriais viram preocupações persistentes sobre as perspectivas econômicas globais e, em particular, o ritmo da recuperação da China, que acabou sendo menos impulsionada pelas commodities do que as fases de crescimento apoiadas pelo governo até agora.

No geral, o índice, que acompanha o desempenho dos 24 futuros de commodities mais importantes, distribuídos uniformemente por energia, metais e commodities agrícolas, caiu cerca de 2,5% mensalmente, com as maiores perdas sendo, quase como de costume, o gás natural em os EUA nos EUA e na Europa diante da alta oferta e da demanda minguante durante os meses de verão. O petróleo bruto também está na parte inferior da tabela, depois de uma montanha-russa nos últimos meses envolvendo uma crise bancária, corte de produção surpresa da OPEP+ e preocupações com a demanda na China, agora está perto da baixa do ciclo.

Uma perspectiva mais fraca do que o esperado para a China também contribuiu para uma forte queda nos preços dos metais industriais; cobre – o investimento de longo prazo preferido no contexto da demanda de transição verde e falta de fornecimento resiliente – sofreu com a venda especulativa imediatamente após quebrar um nível técnico chave.

Cobre e prata - as duas maiores vítimas da aversão ao risco da semana passada

Contratos futuros para cobre caiu para uma baixa de sete meses em meio a crescentes preocupações sobre a saúde da economia chinesa. A venda acelerou como um suporte chave e agora o nível de resistência de $ 3,80/lb foi quebrado pela primeira vez em quatro meses, fornecendo suporte para a última onda de vendas de fundos de impulso e fundos de hedge já com posição líquida vendida no mercado futuro. O próximo nível de suporte principal permanece em US$ 3,6680/lb, uma retração de 61,8% em relação à linha de recuperação de outubro-janeiro.

No Saxo, no entanto, acreditamos que o atual declínio nos preços do cobre é temporário, pois o tema da transição verde continuará a fornecer forte apoio ao cobre como o melhor condutor de eletricidade nos próximos anos no contexto de uma transição verde que inclui baterias, motores elétricos de tração, geração de energia renovável, armazenamento de energia e modernização da rede. Isso se deve ao fato de que nos próximos anos a indústria de mineração enfrentará desafios relacionados à deterioração dos teores de minério, aumento dos custos de produção e falta de apetite por investimentos pós-pandemia, já que o foco em ESG reduziu o pool de investimento disponível oferecido por bancos e fundos.

A queda nos preços do cobre causou uma liquidação prata caiu 5%, sua maior perda em um dia desde fevereiro de 2021, com as vendas aumentando depois que o metal quebrou o suporte de $ 24,50. Depois de mostrar resistência durante o rali de 31% de março a abril, o risco de uma correção aumentou e, embora a ação pareça ruim no gráfico, pode ser considerada uma correção normal e quase inevitável após um forte rali de 31% em março-maio. Em termos de suporte, os traders agora se concentrarão em US$ 23,72, uma retração de 38,2% da linha de rali, enquanto um movimento acima de US$ 24,5 será necessário para estabilizar o mercado.

Otimismo persistente em relação ao ouro

A fraqueza geral no setor de metais industriais, incluindo o mercado de prata, fez com que a realização de lucros pressionasse o preço para baixo ouro de volta à área de suporte principal. A leitura mais baixa do CPI, que aumentou as expectativas de que o Fed adiasse os aumentos das taxas de juros, surpreendeu os detentores das últimas posições longas e, após o preço da prata cair 5%, havia o risco de uma correção mais profunda. No entanto, as crescentes preocupações com o teto da dívida dos EUA, os fluxos de desdolarização, as tensões geopolíticas e as expectativas de corte nas taxas de juros ainda este ano continuam sendo os principais motivos pelos quais o metal amarelo está atualmente em muito boa forma. Isso fica claro na relação ouro para prata que subiu para 84 (uma onça de prata para uma onça de ouro), a maior desde 29 de março. Além de fundamentos fortes, a direção de curto prazo do ouro será determinada pelos fluxos, pelo dólar e pelas mudanças nas taxas de curto prazo dos EUA e nos rendimentos dos títulos.

Desde que a crise bancária de março derrubou drasticamente as taxas e os rendimentos, os fundos de hedge aumentaram sua posição comprada líquida nos contratos futuros de ouro COMEX para uma alta de 2 meses. O aumento mais recente na semana encerrada em 7,1 de maio foi principalmente o resultado de novas aberturas de compra, em vez de sobreposição de venda, elevando a relação comprada/vendida para uma alta de três anos de 2 compradas/vendidas. A média ponderada do preço futuro do ouro (VWAP) na semana passada foi de US$ 002,50, indicando um nível abaixo do qual uma saída de posições compradas recentemente estabelecidas pode começar. Abaixo disso, você pode encontrar suporte adicional em US$ 1, seguido por suporte significativo em US$ 990, enquanto a resistência permanece consistentemente acima de US$ 1.

Petróleo: Preocupações com a demanda continuam pesando no mercado

Petróleo bruto passou a semana passada se consolidando após uma queda no início de maio que culminou em semanas de fraqueza depois que a Opep+ cortou inesperadamente a produção em 2 de abril. As baixas margens de refino que apontam para a possibilidade de menor demanda por petróleo, as preocupações com o crescimento econômico da China e o fato de os traders terem sido forçados a se retirar de posições compradas estabelecidas após o corte de produção da Opep contribuíram para a queda acentuada dos preços. Depois de quebrar o suporte de $ 80 Brent e $ 76 WTI, houve uma onda de vendas em março de novos shorts antes de encontrar suporte em torno das mínimas de março, potencialmente apontando para uma possível fuga favorável para preços de fundo duplo.

No curto prazo, as preocupações com a baixa demanda continuam a crescer no mercado de petróleo, com os dados econômicos dos EUA sobre a queda da inflação e as condições do mercado de trabalho alimentando ainda mais os temores de uma desaceleração econômica, e a inflação e os dados de crédito da China dissipando as esperanças de uma retomada na demanda em o este país. No final da semana, no entanto, houve alguns relatórios que forneceram suporte aos preços do petróleo, principalmente a secretária de Energia dos EUA, Jennifer Granholm, anunciando que o governo pretendia comprar petróleo para reabastecer as reservas estratégicas após o término das liberações de reservas do Congresso em junho. Simultaneamente OPEP aumentou sua previsão de demanda de petróleo para 2023 na China, apoiando assim as expectativas de um aumento na demanda global de 2,33 milhões de bpd, o que está em desacordo com a atual tendência de queda nos preços do petróleo.

Por enquanto, o petróleo ainda está lutando e muito trabalho de estabilização e consolidação será necessário para mudar isso. Como primeiro sinal de estabilização, consideraríamos um retorno acima desses níveis, principalmente o nível psicologicamente importante de USD 80 no caso do petróleo Brent.

Maior onda de vendas a descoberto em cereais em 2020, à medida que as safras ganham velocidade

Como resultado da alta previsão de produção deste ano, o Bloomberg Grains Index atingiu a mínima de 15 meses seguida de uma recuperação, com investidores especulativos reagindo ao declínio assumindo uma posição vendida líquida no setor de grãos pela primeira vez desde agosto de 2020. Em 2 de maio, todos os seis futuros de grãos e soja reportaram vendas líquidas, principalmente de milho e soja. Atualmente, os destaques incluem relatórios de progresso de semeadura semanais divulgados às segundas-feiras pelo USDA; na mais recente delas, de 7 de maio, o plantio de soja americano estava em 35%, a segunda taxa mais rápida da história. As safras de milho foram de 49%, superando a média de cinco anos de 42% e a média do ano passado de 21%. Em contraste, a semeadura de trigo foi de apenas 24%, bem abaixo da média de cinco anos de 38%.

O mercado também aguardava o relatório de sexta-feira do Departamento de Agricultura dos EUA sobre a oferta e demanda estimadas na agricultura global. Este relatório apresentou as primeiras expectativas do USDA em relação ao nível de estoques das principais culturas agrícolas no final da temporada 2023/2024. As projeções comerciais médias para os estoques de milho 2023/2024 podem atingir uma alta de cinco anos de 2,1 bilhões de bushels, um aumento de 53% em relação aos níveis atuais, de acordo com um estudo da Reuters. Por outro lado, os estoques de soja podem atingir uma alta de quatro anos de 293 milhões de bushels, um aumento de 38% em relação a este ano.

Sob pressão ultimamente trigo, que atualmente está sujeito à maior onda de vendas a descoberto de qualquer contrato futuro, pode receber algum apoio deste relatório, de acordo com dados semanais que cobrem posições de fundos de hedge nos principais mercados futuros de commodities, já que os resultados da pesquisa apontam para o fechamento mais baixo das ações dos EUA em nove anos e a menor colheita do mundo em oito anos. Isso se deve aos desafios de produção na Ucrânia devastada pela guerra e à seca nas Grandes Planícies dos EUA, mas isso será parcialmente compensado por uma mudança significativa na colheita russa do ano produtivo do ano passado para este ano.

Sobre o autor

Ole Hansen, chefe do departamento de estratégia de mercado de commodities, Saxo Bank. Dentrou em um grupo Saxo Bank em 2008. Concentra-se em fornecer estratégias e análises dos mercados globais de commodities identificados por fundações, sentimentos do mercado e desenvolvimento técnico. Hansen é o autor da atualização semanal da situação no mercado de mercadorias e também fornece aos clientes opiniões sobre o comércio de mercadorias sob a marca #SaxoStrats. Ele colabora regularmente com televisão e mídia impressa, incluindo CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times e Telegraph.

Ole Hansen, chefe do departamento de estratégia de mercado de commodities, Saxo Bank. Dentrou em um grupo Saxo Bank em 2008. Concentra-se em fornecer estratégias e análises dos mercados globais de commodities identificados por fundações, sentimentos do mercado e desenvolvimento técnico. Hansen é o autor da atualização semanal da situação no mercado de mercadorias e também fornece aos clientes opiniões sobre o comércio de mercadorias sob a marca #SaxoStrats. Ele colabora regularmente com televisão e mídia impressa, incluindo CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times e Telegraph.