Price to Profit (P/Z) - Mitos sobre o indicador fundamental mais famoso

- Mitos sobre o indicador fundamental mais famoso")

Price to profit é uma das medidas mais comuns do preço multiplicador das empresas listadas. Infelizmente, muitos investidores individuais fazem mau uso e interpretam mal o indicador. No artigo de hoje, trataremos dos principais mitos que perduram na utilização da relação preço-lucro (P/E, P/E). Nós convidamos!

Mito # 1: Baixa relação P / E - é barato!

Este é o erro mais comum entre os investidores. Um baixo índice P/L significa que uma determinada empresa é avaliada em várias vezes seus lucros anuais. Em teoria, isso pode parecer uma oportunidade de mercado. No entanto, muitas vezes há razões por trás de taxas tão baixas. Às vezes é uma armadilha de valor clássica. À primeira vista, a empresa parece muito barata (por exemplo, tem um P/L de 5), mas a empresa mantém uma relação tão baixa por muitos anos. Entre os motivos mais comuns estão:

- a empresa é muito cíclica;

- as perspectivas da empresa são muito fracas (mercado em retração);

- alta inflação;

- alto risco de fraude;

- falta de confiança na gestão;

- situações especiais.

A natureza cíclica do setor pode fazer com que uma empresa seja negociada a uma relação preço-lucro muito baixa por um período de tempo.. Na maioria das vezes, ocorre no auge da situação econômica, quando a empresa se orgulha de resultados muito bons, mas já há sinais de desaceleração do setor. Como resultado, o mercado começa a precificar na desaceleração. Como resultado, a empresa é negociada em um nível "atraente", mas quando a situação macroeconômica piora, os lucros pioram repentinamente, fazendo com que a relação P / L suba mesmo que o preço da ação permaneça inalterado. Essa situação é uma armadilha de valor clássica na qual os investidores iniciantes podem cair. As empresas cíclicas incluem empresas que operam nas indústrias de matérias-primas e automotiva.

Às vezes, a baixa relação P/L se deve ao fato de a empresa ser avaliada com desconto para o mercado amplo, mas isso se deve ao fato de os investidores já terem descontado a piora das perspectivas da empresa. Um exemplo pode ser empresas que operam em uma indústria em declínio. Como resultado, os próximos anos serão cada vez mais fracos para a empresa. A queda dos lucros e do fluxo de caixa fará com que a avaliação da empresa diminua. Um exemplo de tal empresa é uma empresa listada em bolsa de valores francesa - Eutelsat Comunicação. No ano fiscal 2016/2017 (final de junho de 2017), a empresa gerou € 1 milhões em receitas e gerou um lucro líquido por ação (LPA) de € 477. Em maio de 1,512, a empresa foi negociada a € 2018. Isso significava que o preço para lucrar naquela época era de 15,27. Isso ficou bem abaixo da média P/L das empresas listadas na Bolsa de Valores de Paris. No último exercício (final de junho de 9,90), gerou € 2021 milhões em receitas e obteve um lucro líquido por ação de € 1. A empresa está atualmente sendo negociada a € 234. Isso significa que o preço ao lucro (P/E) é 0,93.

Carta de Comunicação Eutelsat, Intervalo W1. Fonte: xNUMX XTB.

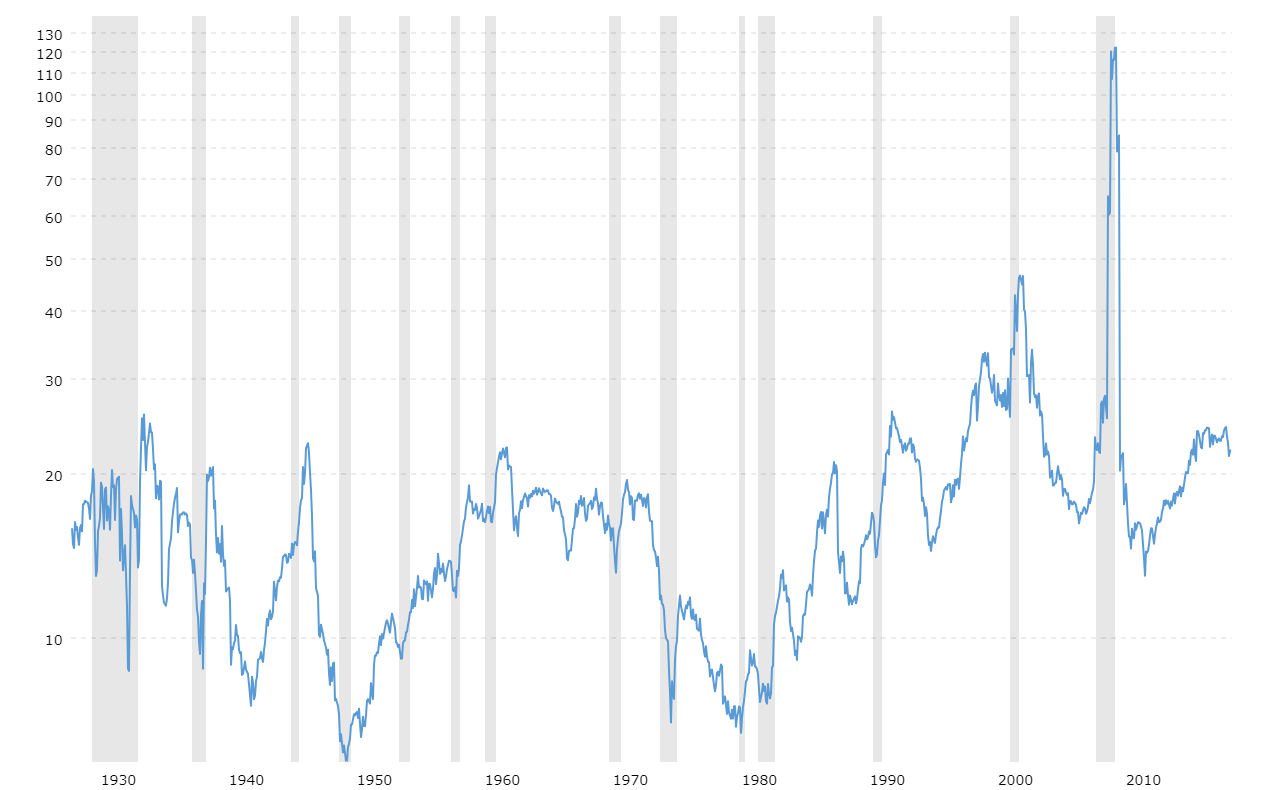

Às vezes, a baixa relação preço-lucro se deve ao ambiente macroeconômico. Quando a economia está lutando com a inflação alta e o banco central é forçado a aumentar permanentemente as taxas de juros, os multiplicadores das empresas geralmente caem. Um grande exemplo é a situação do mercado de ações dos EUA no período de altas taxas de juros. De 1978 a 1982, a relação preço-lucro para o índice S&P 500 então ele tinha um valor de um dígito. O motivo foi o forte aumento das taxas de juros nos Estados Unidos entre 1978 e 1981. Olhar para a situação macroeconômica é muito importante para quem investe em mercados estrangeiros, especialmente em mercados em desenvolvimento.

Fonte: Macrotrends.net

Acontece que a baixa relação preço/lucro resulta de um alto desconto que o mercado coloca na empresa. Isso pode resultar, por exemplo, do risco de fraude ou rumores sobre contabilidade criativa. Tal desconto pode resultar, por exemplo, das ações de vendedores a descoberto que publicam relatórios descrevendo os “sinais de alerta” que encontraram ao analisar a empresa. Um exemplo é a história da Herbalife, cujas ações caíram 20% após serem anunciadas pela Bill Ackman assumindo uma posição grande e curta nas ações desta empresa. Como resultado, a empresa estava negociando com uma relação preço-lucro muito baixa (um dígito).

Ocasionalmente, uma empresa pode ser avaliada por uma baixa relação preço-lucro devido ao ceticismo do mercado sobre as ações da administração. Se o principal proprietário teve períodos de "trapacear" os investidores em sua história, o mercado costuma se lembrar de tais situações. Por isso, antes de investir em uma empresa de baixo custo-benefício, vale a pena examinar o conselho e o principal acionista quanto à integridade e respeito aos direitos dos acionistas minoritários.

A situação especial resulta de uma estrutura legal ou regulatória especial, o que significa que a empresa não pode ser avaliada com multiplicadores clássicos. Pode-se dar como exemplo Banco Central Suíço (Schweizerische Nationalbank), listado em bolsa de valores suíça. Em 2 de setembro de 2022, a empresa foi avaliada em 558 milhões de francos suíços, enquanto em 2021 a empresa registrou um lucro de 26,3 bilhões de francos. Isto dá uma relação P/E muito baixa. O problema é que o banco central tem uma contabilidade diferente da empresa "típica" (manufatura ou serviço). Além disso, a empresa não pode distribuir todos os lucros aos seus acionistas, pois está sujeita ao nível máximo de dividendos, que atualmente é de CHF 15 por ano (6% do valor nominal das ações). Esta é uma situação especial típica que deve ser levada em consideração ao avaliar um negócio.

A situação especial resulta de uma estrutura legal ou regulatória especial, o que significa que a empresa não pode ser avaliada com multiplicadores clássicos. Pode-se dar como exemplo Banco Central Suíço (Schweizerische Nationalbank), listado em bolsa de valores suíça. Em 2 de setembro de 2022, a empresa foi avaliada em 558 milhões de francos suíços, enquanto em 2021 a empresa registrou um lucro de 26,3 bilhões de francos. Isto dá uma relação P/E muito baixa. O problema é que o banco central tem uma contabilidade diferente da empresa "típica" (manufatura ou serviço). Além disso, a empresa não pode distribuir todos os lucros aos seus acionistas, pois está sujeita ao nível máximo de dividendos, que atualmente é de CHF 15 por ano (6% do valor nominal das ações). Esta é uma situação especial típica que deve ser levada em consideração ao avaliar um negócio.

Mito 2: Preço alto para lucrar - é caro!

Este é o inverso do mito nº 1. Um investidor desiste de investir em uma empresa de boa qualidade porque tem uma relação preço-lucro "alta".

Entre as razões mais comuns para o aparecimento de altas relações preço/lucro estão:

- uma empresa em crescimento com negócios de muito boa qualidade;

- a empresa é cíclica;

- taxas baixo interesse.

A relutância em comprar empresas com alto índice P/L faz com que os investidores percam a oportunidade de investir em empresas em crescimento que podem muito bem escalar seus negócios e zelar pela rentabilidade do capital investido (ROIC). É claro que nem todas as empresas com uma alta relação preço-lucro são assim, mas há histórias de grandes aumentos de negócios com uma alta relação P/L. Um exemplo de tal empresa é a American Pool Inc. No final de 2013, a empresa estava negociando a um nível de preço para lucro de 25,7. Era um valor muito superior à média do mercado para as empresas americanas. No entanto, entre 2013 e 2021, as receitas da empresa aumentaram cerca de 155%, enquanto o lucro operacional melhorou 400%. Ao mesmo tempo, o lucro por ação em 2013 foi de US$ 2,10, enquanto em 2021 já era de US$ 16,21. Um investidor com uma abordagem conservadora dos multiplicadores certamente descartaria tal empresa como "no caminho".

Gráfico Pool Inc., intervalo W1. Fonte: xNUMX XTB.

Há momentos em que uma alta relação preço / lucro é um fenômeno temporário. Isso se aplica, por exemplo, a empresas cíclicasque podem gerar lucros marginais em tempos de recessão econômica. Em tal situação, a empresa pode ter uma alta relação preço/lucro, mesmo que a taxa já tenha caído várias dezenas por cento. Às vezes, uma empresa tão "sábia de preço" pode ser uma oportunidade de investimento.

Ocasionalmente, as baixas taxas de juros contribuíram para o aumento dos índices preço-lucro das empresas listadas. O ambiente de baixas taxas de juros faz com que a caça ao rendimento ocorra. As gestoras de ativos, fundos de pensão e investidores buscam oportunidades para alcançar taxas de retorno mais altas, o que faz com que os preços dos ativos subam significativamente. Como resultado, a entrada de capital no mercado de ações provoca um aumento na relação preço-lucro das empresas listadas.

Mito 3: Preço negativo para lucro - evite investir em tais empresas!

Outro mito que perdura em muitos investidores é a rejeição imediata de empresas com uma relação preço/lucro negativa. Uma empresa que gera prejuízos nem sempre está fadada à falência. Às vezes é uma decisão deliberada da diretoria que quer crescer "a qualquer custo". Nesse caso, as receitas geradas podem ser utilizadas para conquistar novos clientes, ampliar a oferta de produtos ou melhorar a logística (por exemplo, em empresas de comércio eletrônico que operam no modelo de ativos pesados). Um exemplo dessa empresa é Amazonque em 2014 gerou aproximadamente US$ 89 bilhões em receitas e reportou um prejuízo líquido de US$ 0,03 por ação. No entanto, as perdas não se devem a um modelo de negócios fraco, mas sim à ênfase da empresa no desenvolvimento de produtos. Só os gastos com P&D aumentaram US$ 2013 bilhões entre 2014 e 2,7. Em 2021, a Amazon gerou receita de aproximadamente US$ 470 bilhões e lucro por ação foi de US$ 3,30. Ocasionalmente, lucros negativos por ação podem ser encontrados em empresas cíclicas que estão nas mínimas de seu ciclo de negócios. Nessa situação, um investimento nesse tipo de empresa pode se tornar uma oportunidade de mercado, pois os resultados financeiros da empresa podem melhorar rapidamente nos próximos anos.

Gráfico da Amazon, intervalo W1. Fonte: xNUMX XTB.

Mito 4: A relação preço-lucro é uma ferramenta universal

Tal pensamento é um erro muito grande porque o indicador é baseado apenas em valores históricos. Por sua vez, o comportamento do preço das ações diz respeito à forma como o mercado avalia o futuro (próximo e distante). Outro problema com a análise da relação preço/lucro das empresas é que empresas estão em diferentes estágios de desenvolvimento. As empresas na fase inicial precisam de muito capital para construir sua escala, portanto, não focam na lucratividade em si, mas no crescimento do negócio. Por esse motivo, tais empresas podem apresentar índices preço/lucro elevados ou negativos. Por sua vez, as empresas que atuam no setor em declínio ou usam uma estratégia de não investir, mas gerar os maiores lucros possíveis e devolvê-los aos acionistas, ou mudar o modelo de negócios (com custos elevados). A relação preço/lucro também é inútil nesta situação.

Outro problema é que o indicador é, em média, adequado para comparar empresas do mesmo setor, mas que operam em países diferentes (tributação diferente) ou têm uma estrutura etária de ativos diferente (especialmente importante no caso de empresas de produção, onde a depreciação desempenha um papel importante) ou uma diferente estrutura de financiamento de ativos. No caso da depreciação, imaginemos as empresas A e B. Ambas geram 100 milhões de PLN em receitas e têm custos operacionais (exceto depreciação) e custos financeiros no mesmo nível. No entanto, a empresa A gastou PLN 20 milhões no ano passado na construção de uma moderna planta de produção. A usina será financiada por dívida a um custo de 5% ao ano. Depois de definir a taxa de depreciação em 20% ao ano, os custos de depreciação aumentam repentinamente em 4 milhões de PLN. Graças à construção da fábrica, os custos operacionais restantes devem diminuir em 3 milhões de PLN anualmente nos próximos 10 anos. Por sua vez, a empresa B possui um parque de máquinas antigo e não pretende investir em novas soluções tecnológicas. Como resultado, os custos operacionais da empresa crescerão em 0,25 milhão anualmente. Por simplicidade, adotou-se a alíquota do IRC ao nível de 20%.

| empresa A (milhões) | ano 0 | ano 1 | ano 2 | ano 5 | ano 10 |

| renda | 100 | 100 | 100 | 100 | 100 |

| custos operacionais (excluindo depreciação) | 80 | 77 | 74 | 65 | 50 |

| depreciação | 0 | 5 | 5 | 5 | 0 |

| custos de juros | 0 | 1 | 1 | 1 | 1 |

| lucro bruto | 20 | 17 | 20 | 29 | 49 |

| lucro líquido | 16 | 13,6 | 16 | 23,2 | 39,2 |

| o número de ações | 10 | 10 | 10 | 10 | 10 |

| EPS | 1,6 | 1,3 | 1,6 | 2,32 | 3,92 |

| compartilhar preços | 16 | 16 | 16 | 23,2 | 39,2 |

| multiplicador | 10 | 12,31 | 10 | 10 | 10 |

Fonte: estudo próprio

Como você pode ver, o investimento na planta de produção diminuiu o lucro líquido no primeiro ano em até 15%, para o nível de 13,6 milhões de PLN. Se o preço das ações não mudasse, o preço do multiplicador das ações de A seria mais alto do que as ações de B. Isso poderia dar a visão errada de que as ações de A são "mais caras" do que as ações de B.

| empresa B | ano 0 | ano 1 | ano 2 | ano 5 | ano 10 |

| renda | 100 | 100 | 100 | 100 | 100 |

| custos operacionais (excluindo depreciação) | 80 | 80,25 | 80,5 | 81,25 | 82,5 |

| depreciação | 0 | 0 | 0 | 0 | 0 |

| custos de juros | 0 | 0 | 0 | 0 | 0 |

| lucro bruto | 20 | 19,75 | 19,5 | 18,75 | 17,5 |

| lucro líquido | 16 | 15,8 | 15,6 | 15 | 14 |

| o número de ações | 10 | 10 | 10 | 10 | 10 |

| EPS | 1,6 | 1,58 | 1,56 | 1,50 | 1,40 |

| compartilhar preços | 16 | 15,8 | 15,6 | 15 | 14 |

| multiplicador | 10 | 10 | 10 | 10 | 10 |

Fonte: estudo próprio

soma

Como você pode ver, a relação preço-recompensa, apesar de sua popularidade, tem muitas desvantagens. Além disso, existem muitos mitos sobre o uso desse indicador. Muitos investidores iniciantes que procuram empresas de maneira "fundamental" têm medo de "pagamento a mais" e, portanto, procuram empresas com baixos índices P / L e evitam aqueles com relações preço / lucro "alto" ou "negativo". Esse é um erro básico, pois o próprio indicador não diz tudo sobre a empresa, suas perspectivas e a qualidade da equipe de gestão. Não existe uma relação preço-lucro única que diga se uma ação é barata ou cara. Tudo depende do setor em que a empresa atua e de fatores específicos (fase de desenvolvimento da empresa, dívida, perspectivas de desenvolvimento, etc.).

, ou seja, um indicador da confiança do consumidor")

- Mitos sobre o indicador fundamental mais famoso")

- Mitos sobre o indicador fundamental mais famoso")

Deixe uma resposta