Price to book value - O que a relação C/WK (P/BV) nos diz?

nos diz?")

Price to book value é uma das formas mais conhecidas de avaliação de negócios. Apesar de sua popularidade, muitas vezes é mal utilizado. Não é um indicador que pode ser usado para todas as empresas e em todas as condições. Além disso, para muitas indústrias, é inútil. No entanto, em situações especiais, pode ser uma ferramenta útil nas mãos de um investidor. No artigo de hoje, explicaremos exatamente o que é o indicador e como ele pode ser utilizado pelos investidores.

O que o leitor aprenderá neste artigo:

- O que é avaliação multiplicadora?

- O que está incluído na avaliação P/BV?

- Por que os investidores usam o índice P/W?

- Vantagens e Desvantagens do Price to Book Value.

O que é avaliação multiplicadora?

Uma das formas mais populares de usar a relação preço-livro (P / W) é usá-la para avaliação multiplicadora. A avaliação do multiplicador permite calcular facilmente o valor da empresa. As avaliações de multiplicadores mais conhecidas incluem:

- Preço para Lucro (C/Z),

- Preço para Fluxo de Caixa Livre (C/FCF),

- Preço ao Valor Contábil (C/WK).

Quando é utilizado um multiplicador P/BV, o analista pega o valor contábil da empresa e o multiplica pelo multiplicador especificado. Onde o analista obtém o multiplicador? Na maioria das vezes, o multiplicador é tirado do valor médio para empresas do mesmo setor. A aplicação desse fator de conversão ao valor contábil fornece uma avaliação aproximada da empresa.

Alguns aplicam vários preços a índices ou mercados inteiros. Isso se deve ao fato de os componentes dos índices não se alterarem drasticamente, o que permite acompanhar os períodos em que a relação P/W está em áreas “sobrevendidas”, o que pode induzir os investidores em ETFs para comprar um índice "descontado".

Preço ao valor contábil - o que inclui?

A relação preço-livro consiste em dois elementos:

- Avaliação de negócios (capitalização),

- O valor contábil da empresa.

A capitalização de uma empresa é, de outra forma, uma avaliação do mercado de ações. A capitalização da empresa é calculada multiplicando o número de todas as ações pelo valor de uma ação em bolsa. Muitos acadêmicos confessam a teoria de um mercado de capitais efetivo, o que significa que as avaliações de mercado refletem todas as informações de mercado disponíveis para a empresa. É claro que pesquisadores e profissionais de mercado discutem sobre o quanto o mercado desconta todas as informações. Por isso, existem três hipóteses de mercado eficiente (fraco, semiforte e forte). Os defensores do uso de preços multiplicadores acreditam que o mercado é, na melhor das hipóteses, eficiente na variante fraca. Isso significa que todas as notícias históricas estão incluídas nos preços, mas o mercado não consegue precificar o futuro de forma eficaz.

O valor contábil da empresa nada mais é do que o valor do patrimônio da empresa. O patrimônio é parte do passivo da empresa, ou seja, as fontes de financiamento dos ativos da empresa. Existem dois tipos de fontes de financiamento de ativos: externo e interno:

- Financiamento externo são as obrigações da empresa para com outras entidades. O financiamento externo inclui, por exemplo, responsabilidades com fornecedores ou dívidas de juros (empréstimos, créditos, títulos emitidos).

- Fontes internas de financiamento incluir lucros líquidos retidos ou contribuições dos fundadores. O patrimônio líquido é simplesmente os ativos líquidos menos todos os passivos da empresa.

Assim, pode-se dizer que o valor do patrimônio líquido mostra quanto valeria a empresa se vendesse seus ativos para quitar todos os passivos. O valor do capital social dividido pelo número de ações informa sobre o valor do patrimônio líquido da empresa por ação.

De acordo com a fórmula, o indicador Preços ao valor contábil é calculado dividindo-se a capitalização de mercado pelo valor do patrimônio líquido. No caso de empresas de indústrias de capital intensivo, via de regra, um multiplicador que varia de um pouco acima de zero a um é considerado valores baixos. Um valor C / WK de 1 significa que a avaliação de mercado é igual ao valor patrimonial líquido. Claro, há momentos em que o valor P / W está abaixo de zero. Esta é uma situação em que a empresa tem maiores passivos do que ativos. Como resultado, o valor contábil é negativo.

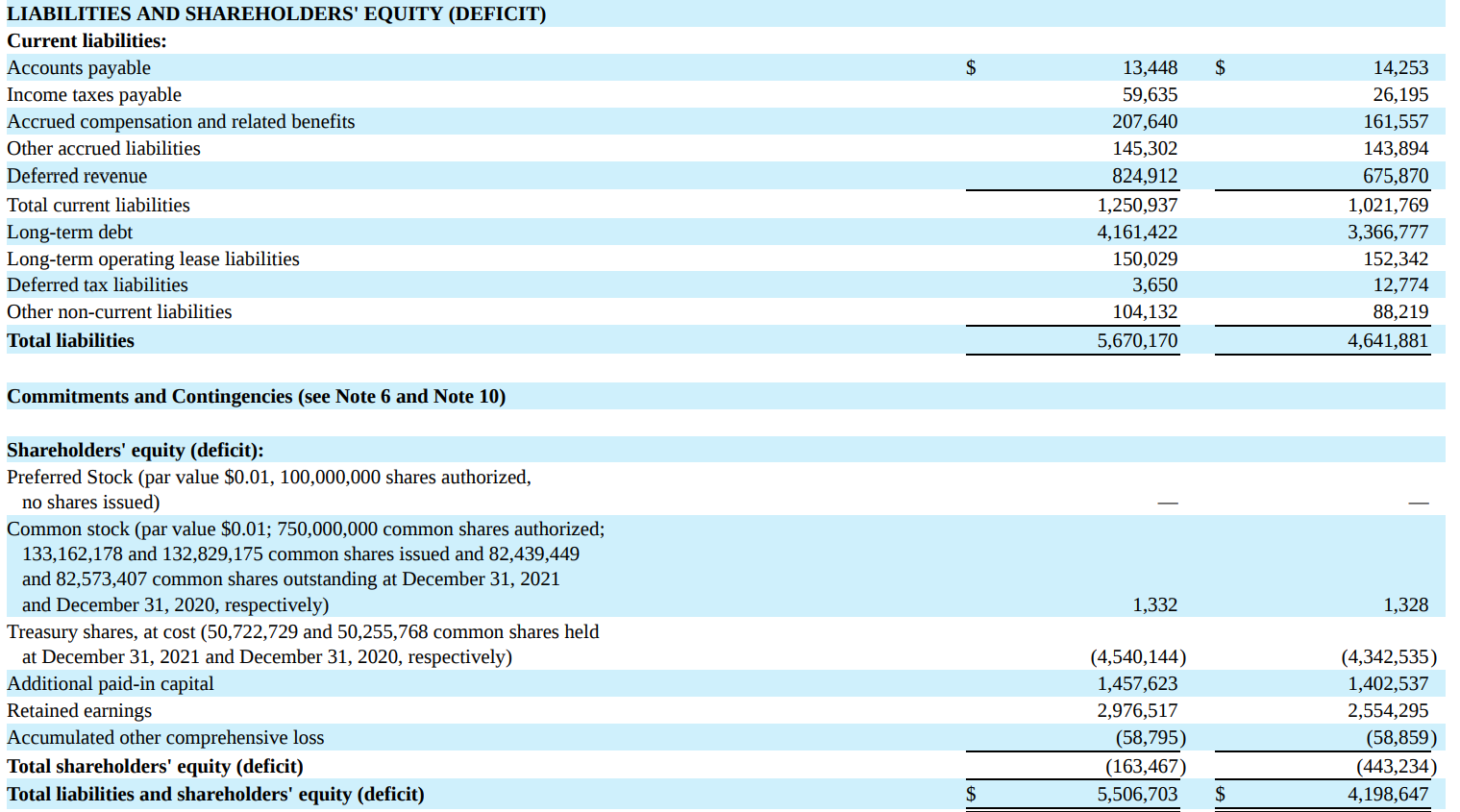

A imagem abaixo mostra um trecho do balanço patrimonial da MSCI Inc.. Como você pode ver em 2021 (1 coluna), o valor do patrimônio era de US$ 163 milhões. Você também pode ver os componentes do capital próprio. Inclui capital principal de US$ 1,3 milhão, ações compradas - US$ 4,54 bilhões, capital integralizado adicional de US$ 1,45 bilhão, lucros acumulados de US$ 2,97 bilhões e outras perdas - US$ 58 milhões. A empresa tem patrimônio líquido negativo, apesar de faturar quase US$ 3 bilhões em lucros ao longo de sua vida. O motivo é a compra generosa de ações e o pagamento de dividendos.

Fonte: Relatório Anual de 2021 da MSCI Inc.

Por que os investidores usam o índice P/W?

Os investidores usam-no para encontrar empresas subvalorizadas. Segundo os adeptos deste tipo de investimento, as empresas com rácios inferiores a 1 e superiores a 0 estão subavaliadas. Em tal situação, há uma chance de ganhar acima da média. Idealmente, um valor baixo de C/WK é menor do que o valor médio para concorrentes listados ou empresas de um setor similar. O índice price-to-book é utilizado na análise de empresas do setor bancário e empresas cujo maior valor é um conjunto de ativos, e não o caixa gerado.

Outra razão para usar C/WK na avaliação do empreendimento é a situação em que a empresa não gera lucro líquido ou fluxos de caixa livres positivos. Em tal situação, a utilização de uma relação preço/livro pode ser uma avaliação multiplicadora alternativa. No entanto, essa estratégia não funciona para a avaliação de empresas de ativos leves (por exemplo, empresas de software).

Por outro lado, alguns investidores acreditam que se uma empresa tiver um preço/valor contábil muito alto, existe o risco de a empresa estar supervalorizada. É claro que outros investidores se concentram mais na geração de caixa da empresa do que nos ativos de propriedade da empresa.

Armadilha de valor para relação P / W

Um dos maiores riscos de investir por conta própria é o chamado "Armadilha de valor". É aqui que uma empresa é avaliada "baratamente" em relação aos multiplicadores históricos. No entanto, muitas vezes a empresa é barata por um motivo (períodos de grande mercado de baixa são ignorados). Quando a relação P/W é muito baixa, existe o risco de ser uma armadilha clássica de valor. Tal situação significa que o preço das ações, apesar de avaliações atrativas, pode se mover "para o sul" devido a fatores fundamentais. Os exemplos incluem um negócio em declínio ou fatores internos. O mercado pode ser cético quanto à confiabilidade da avaliação dos ativos da empresa ou pode impor um desconto devido a passivos fora do balanço (por exemplo, garantias). Outra razão pode ser a baixa classificação de crédito da administração, que pode querer "tirar" os ativos por meio de truques contábeis ou fraudes financeiras comuns. Por esse motivo, um valor baixo de C/WK por si só não é um indicador de subavaliação de uma empresa, mas apenas um sinal de que talvez o mercado esteja valorizando a empresa abaixo de seu valor intrínseco.

O comportamento foi um exemplo de armadilha de valor Hidroedifícios em agosto de 2011. O C/WK para esta construtora foi de 0.03, o que parecia absurdamente baixo. No entanto, após a publicação do relatório do primeiro semestre de 2011, verificou-se que a empresa apresentava um valor contábil negativo devido aos prejuízos apurados.

Um índice P/BV baixo também pode ser um sinal de que a empresa provavelmente está muito baixa ou até negativa retorno sobre os ativos (ROA). Por sua vez, um C/WK alto é um sinal de que a empresa pode gerar ROE ou ROIC. Portanto, os investidores estão dispostos a avaliar o empreendimento em várias vezes o patrimônio líquido do empreendimento.

Valor contábil e o valor interno da empresa

Para investidores iniciantes, o valor contábil pode ser o mesmo da avaliação da empresa, também conhecido como valor intrínseco da empresa. Nada poderia estar mais errado. Claro, acontece que o valor contábil é igual ao valor intrínseco da empresa. No entanto, estas são situações muito raras. Acontece com muito mais frequência que o ágio real difere significativamente em menos ou mais do valor contábil. Isso ocorre porque a maioria das empresas é avaliada com base nos fluxos de caixa futuros descontados até a data. Para essas empresas, o valor contábil é irrelevante, pois o fluxo de receita conta.

Existem empresas que, apesar de gerarem grandes quantidades de caixa, não possuem patrimônio líquido significativo. De que vem? Na maioria das vezes por causa da generosa divisão de lucros com os acionistas. Um grande exemplo é o McDonald's. Em 2013, o valor patrimonial por ação dessa empresa foi de aproximadamente US$ 16,2 por ação. Três anos depois, seu valor caiu para US$ -3 por ação. A empresa estava em uma situação financeira difícil? A resposta simples é não. Naquela época, a empresa ainda tinha uma rentabilidade operacional em torno de 2,7% e estava gerando um sólido desempenho fluxo de caixa livre (FCF). O motivo era outro. Em 2013-2016, a empresa comprou ações no valor de US$ 22,2 bilhões e pagou dividendos de US$ 12,6 bilhões. Ao mesmo tempo, o lucro líquido da empresa foi de US$ 19,6 bilhões. Isso fez com que o patrimônio líquido caísse para níveis negativos, apesar de manter alta rentabilidade e gerar alto fluxo de caixa (FCF). Um breve resumo é fornecido abaixo:

| Bilhões de $ | 2013 | 2014 | 2015 | 2016 |

| Compra de ações | 1,8 | 3,2 | 6,1 | 11,1 |

| dividendo | 3,1 | 3,2 | 3,2 | 3,1 |

| FCF | 4,3 | 4,1 | 4,7 | 4,2 |

| Equidade | 16,0 | 12,9 | 7,1 | -2,2 |

Fonte: estudo próprio com base nos relatórios anuais da empresa

Defeitos do indicador

Uma das maiores desvantagens do C/WK é sua suscetibilidade a baixas de ativos. Uma redução é uma situação em que uma empresa faz um ajuste para baixo da avaliação de seus ativos. Um exemplo é o estoque perecível. A baixa dos estoques faz com que o valor dos ativos diminua. O passivo, por outro lado, não muda, o que significa que o patrimônio está caindo. Portanto, em caso de baixa, o patrimônio líquido da empresa diminui (ceteris paribus), embora a atividade operacional não tenha mudado. Por isso a aplicação do índice C/WK não é fácil, pois exige que o analisador observe atentamente como os ativos da empresa são avaliados. Se a contabilidade for "liberal" e avaliar os ativos com muito otimismo, usar o valor contábil no balanço patrimonial não terá muito valor agregado.

Outra desvantagem do índice P/W é o foco apenas no passivo “contábil”. Existem situações em que as responsabilidades extrapatrimoniais são mais importantes, podendo ultrapassar significativamente as dívidas “contábeis”. Os passivos extrapatrimoniais incluem garantias ou avais para empréstimos ou empréstimos.

O índice não é adequado para a avaliação de empresas que operam no modelo asset light. Isso porque tais empreendimentos não precisam de máquinas, fábricas ou frota de carros para gerar renda. Em vez disso, eles estão satisfeitos com equipes de programadores qualificados que criam software vendido como serviço (o modelo SaaS). O problema também é que você não vê a capacidade da empresa de gerar valor para o acionista no valor contábil. Outra desvantagem do valor contábil da empresa é que a propriedade intangível e legal (patentes, marca) é pouco valorizada "nos livros". Muitas vezes é muito subestimado. Por esse motivo, o C/WK não trabalha para a avaliação de empresas de tecnologia ou empresas com um portfólio muito amplo de marcas fortes de consumo.

Outro exemplo onde a C/WK não cumpre seu papel são as empresas que atuam no modelo de franquia. Compartilhar o conceito de restaurante e repassar os custos de abertura de pontos para os franqueados não exige investimento de capital por parte da empresa. Tais situações significam que a riqueza das empresas que operam no modelo asset light não é muito grande.

Empresas com patrimônio líquido negativo nem sempre estão em uma situação financeira difícil. Por esta razão, um rácio P/W negativo não significa que a empresa não tenha valor. Às vezes resulta da política adotada de compartilhar os lucros gerados com os acionistas.

Outra desvantagem é que a avaliação dos ativos nos livros pode diferir significativamente de seu valor real. Grande, incluindo o impacto da depreciação, que pode não refletir as mudanças reais nos preços de mercado dos ativos detidos.

Vale a pena atentar para nuances como ações com direito de subscrição ou o grande número de opções de ações detidas por funcionários. Em tal situação, pode haver uma forte diluição de capital, o que reduzirá o valor patrimonial por ação.

Vantagens do indicador

Uma das maiores vantagens deste indicador é a sua descomplicado. O investidor tem que dividir a capitalização pelo patrimônio da empresa. Além disso, muitos sites publicam essas informações gratuitamente em seus sites. Se o investidor quiser calculá-los sozinho, basta abrir o demonstrativo financeiro e começar a observar os passivos da empresa.

Outra vantagem significativa deste indicador é que ele possui você pode comparar as avaliações de empresas concorrentes que operam em outros sistemas tributários. Isso ocorre porque apenas o nível de ativos menos passivos é considerado aqui. O diferente nível de tributação dos lucros não tem efeito direto na valorização dos ativos apenas na rubrica “lucros acumulados”.

P/BV é uma ideia interessante para “avaliação” de índices de ações, pois pode facilmente apresentar uma valorização agregada das ações de um determinado mercado. Este foi o caso em 2009, quando baixos índices P/W sugeriram que esta era uma oportunidade ideal para um investidor de longo prazo comprar ações.

, ou seja, um indicador da confiança do consumidor")

nos diz?")

nos diz?")