Um mundo totalmente novo de taxas de juros mais altas

As recentes tensões do mercado e as pressões contínuas sobre os bancos menores dos EUA parecem notavelmente semelhantes à crise de poupança e empréstimo dos EUA de 1986-1995, que levou ao colapso de quase um terço dos 3 cartões de crédito. Foi em parte uma crise de duração (duração) títulos. As cooperativas de poupança e crédito competiam com empresas patrocinadas pelo governo para equilibrar as hipotecas de taxa fixa de 98 anos, que não tinham espaço no balanço patrimonial devido à incompatibilidade inerente entre a duração dos títulos e as necessidades atuais de financiamento. Isso lembra um pouco a hipoteca de US$ XNUMX bilhões da Primeira República. Naquela época, como agora, o ritmo de aumento das taxas de juros reduziu a lucratividade dos bancos e tornou alguns deles, especialmente os pequenos, vulneráveis à saída de depósitos. Embora a falência do Silicon Valley Bank tenha afetado os títulos mantidos pelo banco, de forma mais ampla, o problema também se aplica às hipotecas em seu balanço. Tudo isso pode ser corrigido.

Até agora, os formuladores de políticas foram rápidos em tomar medidas para controlar a situação. Eles recorreram a velhos truques de tempos de estresse financeiro anterior para garantir liquidez no mercado – o que significa acesso a empréstimos de emergência e linhas de swap em dólares para aumentar a liquidez em dólares. A mais nova ferramenta serve de apoio ao setor financeiro: qualquer grande banco do mundo que consiga estabelecer garantias adequadas em Banco da Inglaterra, Banco Nacional Suíço, O Banco Central Europeu lub Banco do Japãopode receber dólares de seu banco central (que por sua vez recebe dólares do Federal Reserve dos Estados Unidos) em qualquer dia da semana. É como uma janela de desconto global para a moeda americana para evitar uma escassez de dólares no sistema. Durante a crise anterior, esses mecanismos ajudaram a restaurar a estabilidade depois de algum tempo, e pode-se esperar que isso aconteça novamente. No entanto, esse suporte de liquidez – que não é de forma alguma comparável à flexibilização quantitativa – não irá para a economia real. E é isso que deve nos preocupar.

Maior risco de recessão nos Estados Unidos

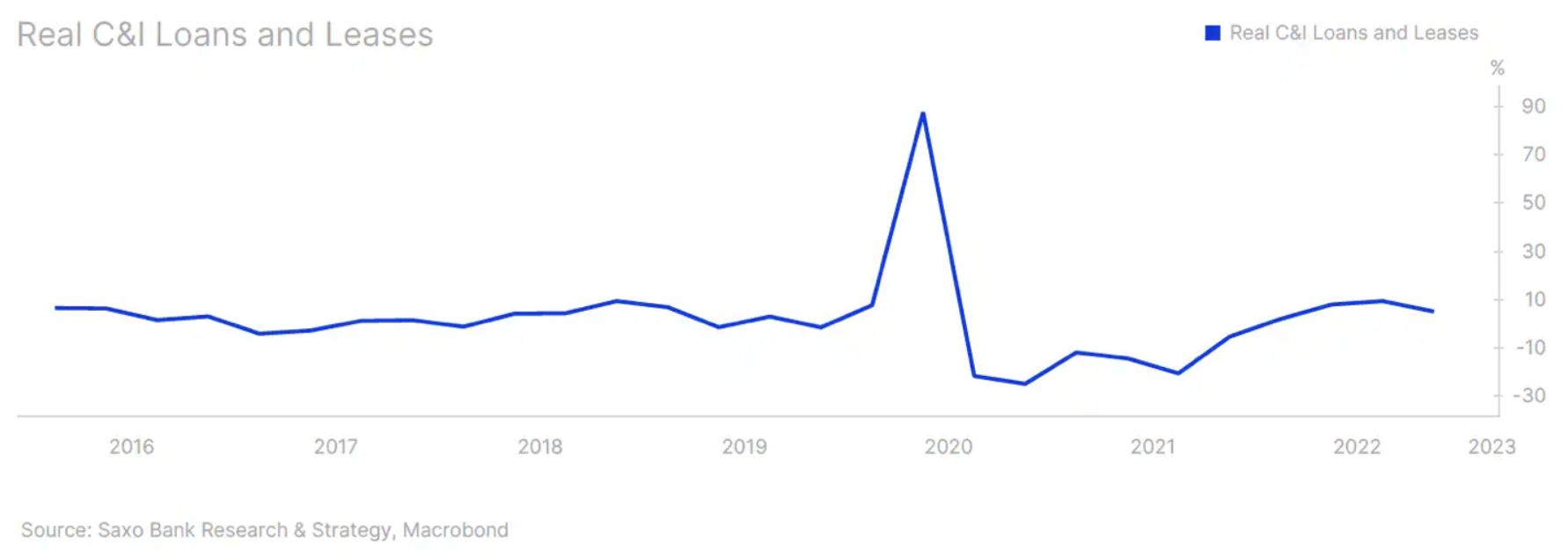

Quando publicamos nossas projeções para 2023, discordamos dos analistas que previam uma recessão, porque o nível de crédito que entrava na economia não indicava isso. No quarto trimestre de 2022, os empréstimos comerciais e industriais – um barômetro fundamental do crescimento econômico – registraram um impressionante crescimento de 11,5% em relação ao ano anterior. Em termos reais, foi de 5,05% - ver gráfico abaixo. Partimos do pressuposto básico de que a economia caminhava para um período de rápidas expansões/contrações oscilantes, possivelmente um declínio no crescimento econômico e um desemprego mais alto, embora ainda baixo. A maioria das empresas não estava pronta para demitir trabalhadores tão difíceis de contratar (o que aumentava o risco de zumbificação do trabalho). Para a maioria dos participantes do mercado, isso provavelmente foi mais um problema do que as típicas dificuldades relacionadas à recessão.

No entanto, esta situação irá mudar em breve. Os bancos dos EUA, com pouco dinheiro, tomaram emprestado quantias significativas de dinheiro dos EUA Reserva Federal (Por exemplo, na semana encerrada em 19 de março, foram US$ 300 bilhões). Infelizmente, não acreditamos que a maior parte dessas reservas bancárias vá para empréstimos. O principal risco macroeconômico decorrente das atuais tensões de mercado é que os bancos desacelerem o crescimento do crédito. Por que isso Importa? Em uma economia altamente alavancada como a nossa, um fluxo constante de crédito é essencial para gerar crescimento econômico. Nos EUA – onde o mercado de capitais desempenha um papel fundamental na geração de crédito – os bancos ainda respondem por cerca de 40% dos empréstimos corporativos. E para as PMEs - que têm um impacto macro particularmente grande - o aperto das condições de empréstimo pelos bancos é um problema sério. Ainda acreditamos que é muito cedo para falar em recessão nos EUA - não temos dados macroeconômicos que confirmem isso. No entanto, essa nova dinâmica ameaça precipitar uma eventual recessão de forma acentuada.

O que você deve prestar atenção?

Leva semanas, talvez meses, para avaliar melhor a situação macroeconômica exata. O nível de incerteza é extremamente alto. Até lá, fique de olho nos títulos lastreados em hipotecas comerciais e nos spreads de crédito mais amplos, principalmente nos EUA. As condições dos empréstimos interbancários certamente não serão muito úteis, pelo menos no curto prazo e uma vez que as ferramentas de suporte estejam instaladas. As tensões serão muito difíceis de monitorar em tempo real. Também acreditamos que os bancos centrais manterão os canais de comunicação abertos com o setor bancário para evitar possíveis tensões no mercado. Em nossa opinião, não há risco significativo de novas corridas aos bancos – isso é claro. No entanto, os participantes do mercado precisam prestar atenção ao impacto do desenvolvimento das tensões do mercado nas condições de empréstimo mais amplas e nas vulnerabilidades estruturais mais profundas entre os bancos menores, principalmente em relação ao setor imobiliário comercial. Este é potencialmente o maior problema ignorado nos Estados Unidos. Os bancos fora da lista dos 25 maiores bancos são responsáveis por até 67% dos empréstimos imobiliários comerciais. De acordo com Do Fundo Monetário Internacional o valor dos empréstimos ao setor imobiliário comercial em bancos americanos menores é de US$ 2 trilhões. O problema é que a Covid transformou as realidades de trabalho. Aproximadamente 50% dos funcionários não retornaram ao trabalho de escritório em tempo integral e, à medida que as datas de renovação do aluguel se aproximam, há um alto risco de que muitos não sejam renovados, deixando uma longa cauda de empréstimos inadimplentes nas contas dos bancos (particularmente menores uns).

Também há problemas na Europa, mas por enquanto menos graves. Taxas de juros mais altas e imóveis menos acessíveis também estão desestabilizando o cenário financeiro e macroeconômico. Estamos começando a ver as implicações de se afastar das taxas de juros negativas, especialmente em países onde as hipotecas têm taxas variáveis (que é basicamente a maior parte da Europa). Os pedidos de execução hipotecária estão aumentando na Grécia (especialmente depois que a Suprema Corte permitiu que fundos de investimento privados estrangeiros comprassem e revendessem propriedades - alimentando a especulação imobiliária). Na Suécia, o mercado imobiliário residencial está passando por um dos piores declínios do mundo, com o valor de casas e apartamentos caindo até 16% no ano passado, à medida que as taxas de juros mais altas pressionavam o nível das taxas variáveis de hipoteca. Ainda não acabou. banco central sueco, Riksbank, prevê uma queda de 20% em relação ao pico de um ano atrás. No Reino Unido, as aprovações de hipotecas estão diminuindo devido a taxas mais altas. De acordo com o Escritório de Estatísticas Nacionais, para uma casa geminada média, o custo mensal de uma nova hipoteca aumentou em até 61% no ano encerrado em dezembro de 2022. A situação está piorando. É muito cedo para avaliar as implicações macroeconômicas exatas desse fenômeno. Não é tanto uma questão de semanas, mas de meses. É certo, porém, que isso não augura nada de bom, e as previsões macroeconômicas tornaram-se mais preocupantes do que há algumas semanas.

Sobre o autor

Christopher Dembik - Economista francês de origem polonesa. Ele é chefe global de pesquisa macroeconômica em um banco de investimento dinamarquês Saxo Bank. Ele também é consultor de parlamentares franceses e membro do think tank polonês CASE, que ficou em primeiro lugar no think tank econômico na Europa Central e Oriental, de acordo com o relatório. Índice Global Go To Think Tank. Como chefe global de pesquisa macroeconômica, ele apoia filiais, fornecendo análise da política monetária global e desenvolvimentos macroeconômicos para clientes institucionais e de HNW na Europa e MENA. Ele é comentarista regular na mídia internacional (CNBC, Reuters, FT, BFM TV, França 2, etc.) e palestrante em eventos internacionais (COP22, MENA Investment Congress, Paris Global Conference, etc.).

Christopher Dembik - Economista francês de origem polonesa. Ele é chefe global de pesquisa macroeconômica em um banco de investimento dinamarquês Saxo Bank. Ele também é consultor de parlamentares franceses e membro do think tank polonês CASE, que ficou em primeiro lugar no think tank econômico na Europa Central e Oriental, de acordo com o relatório. Índice Global Go To Think Tank. Como chefe global de pesquisa macroeconômica, ele apoia filiais, fornecendo análise da política monetária global e desenvolvimentos macroeconômicos para clientes institucionais e de HNW na Europa e MENA. Ele é comentarista regular na mídia internacional (CNBC, Reuters, FT, BFM TV, França 2, etc.) e palestrante em eventos internacionais (COP22, MENA Investment Congress, Paris Global Conference, etc.).