O caminho doloroso para a normalização - o FED não descansará até que a inflação esteja sob controle

No segundo trimestre deste ano, o mercado de títulos ainda estará entre o martelo e o duro. Enquanto Reserva Federal seguirá uma política monetária agressiva para conter a inflação, a situação geopolítica aumentará a pressão sobre os aumentos de preços e aumentará os temores de uma desaceleração do crescimento econômico. Como resultado, a volatilidade permanecerá alta, fazendo com que os spreads de crédito aumentem ainda mais.

A diferença mais importante entre o primeiro e o segundo trimestre de 2022 é que, enquanto no início do ano as taxas de rendibilidade das obrigações aumentaram devido à expectativas relacionadas à política monetária, os mercados agora precisam considerar quais ações reais serão tomadas pelos bancos centrais. As decisões políticas não se limitarão apenas a aumentos de juros. Eles também se aplicarão a outras ferramentas, como redução de balanço, orientação sobre taxas de juros futuras ou previsões econômicas. Se os bancos centrais falharem nas expectativas do mercado, o risco de fortalecimento da inflação persistente aumentará; por sua vez, se os bancos centrais apertarem excessivamente a taxa da economia, o risco de recessão aumentará.

Sobre o autor

Althea Spinozzi, gerente de marketing, Saxo Bank. Ela se juntou ao grupo Saxo Bank em 2017. A Althea realiza pesquisas sobre instrumentos de renda fixa e trabalha diretamente com os clientes para ajudá-los a selecionar e negociar títulos. Devido à sua experiência em dívida alavancada, ele se concentra principalmente em títulos de alto rendimento e corporativos com uma relação risco-retorno atraente.

Quer estejamos dispostos a admitir ou não, estamos entrando em um mercado de ursoonde a rentabilidade deve aumentar significativamente. Nesse ambiente, investimentos tradicionalmente seguros, como Títulos do Tesouro dos EUA, não protegerá os investidores que buscam diversificar suas carteiras. Duração (chamada duração) será ainda mais tóxico do que nunca, pois o ponto de partida são as taxas de juros historicamente baixas e não há renda mais alta para se apoiar. Este é o resultado de muitos anos de política monetária acomodatícia que distorceu a percepção de risco e forçou os investidores a assumir mais riscos devido ao spread de crédito e à duração dos títulos.

Consequentemente, o potencial de pânico nos mercados de dívida está aumentando. A boa notícia é que, após esse período sombrio de incerteza e volatilidade, um novo e melhor equilíbrio será restaurado, permitindo que os investidores reconstruam seus portfólios a valores de mercado muito melhores.

O Federal Reserve não descansará até que a inflação seja controlada

Desde o início deste ano Os títulos do Tesouro dos EUA sofreram as maiores perdas em comparação a qualquer ano desde 1974. Esses resultados ruins podem ser explicados pelas expectativas de aumento das taxas de juros em 2022. No entanto, recentemente a situação tornou-se mais complexa. Devido ao aumento das tensões geopolíticas, os investidores enfrentaram a escolha entre inflação alta ou desaceleração do crescimento econômico.

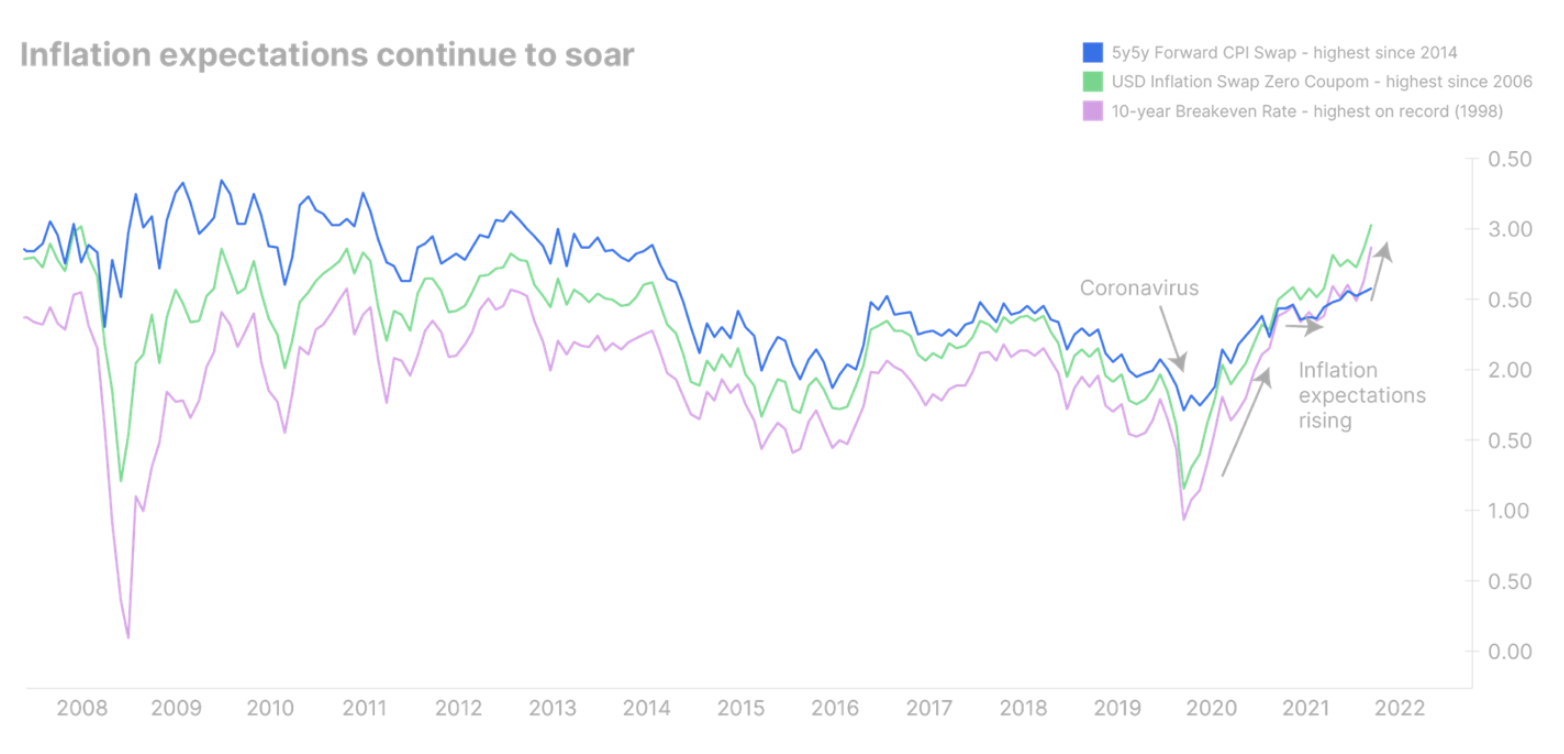

Este é um grande problema para o Federal Reserve, que originalmente visava apertar a economia durante um período de expansão, quando a inflação estava no auge. Atualmente, é difícil determinar quando esse pico ocorrerá, mas uma desaceleração econômica é inevitável. O Federal Reserve deve redirecionar seus esforços para resolver um desses dois problemas. Em nossa opinião, desta vez o Fed tentará conter a inflação às custas do crescimento econômico. De fato, as expectativas de inflação dos EUA atingiram recentemente recordes de alta ao longo da curva, indicando que a alta inflação está se consolidando mais do que inicialmente previsto.

No entanto, combater a inflação não é tão simples quanto parece. Embora a inflação atual tenha abalado a oferta, o Federal Reserve só consegue conter a demanda. Mesmo assim, intervir na forma de taxas de juros mais altas para evitar que a inflação suba ainda mais faz sentido. No entanto, taxas mais altas exigem otimismo econômico, que atualmente é prejudicado pela incerteza em torno da crise energética. Portanto, a estratégia do Fed de focar em aumentos das taxas de juros pode fazer com que a curva de juros se achate ainda mais ou até se inverta, o que pode significar uma recessão no futuro próximo.

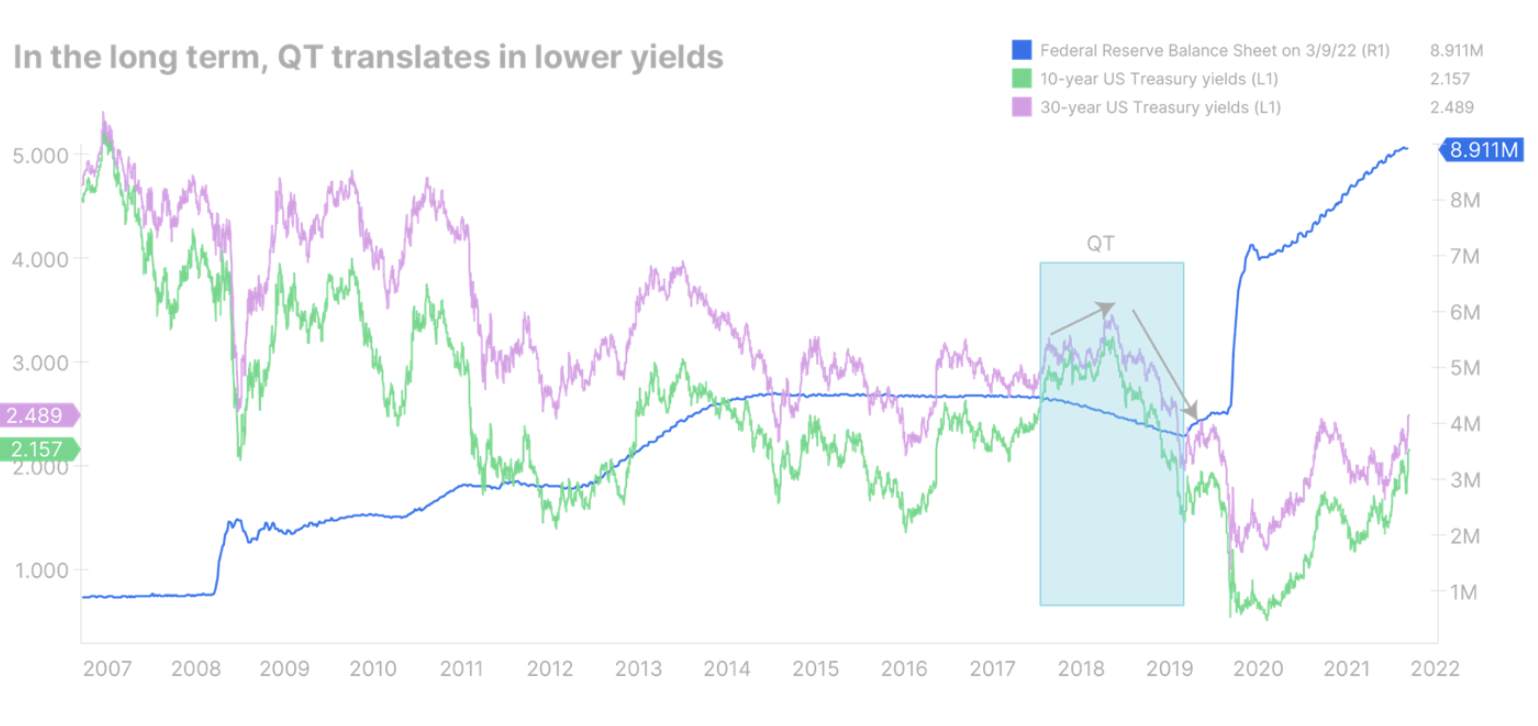

Portanto, acreditamos que mais cedo ou mais tarde, o Fed terá que iniciar o processo de redução de seu balanço patrimonial para elevar as taxas de juros de longo prazo. Deve-se lembrar, porém, que no passado, uma redução no balanço significava uma redução das taxas de juros no longo prazo. O melhor exemplo é o aperto quantitativo. aperto quantitativo, QT) em 2018-2019: embora as taxas de longo prazo tenham aumentado inicialmente, à medida que a volatilidade do mercado aumentou, os rendimentos caíram acentuadamente.

A história nos ensina que os bancos centrais são melhores em controlar a extremidade curta da curva de juros do que a extremidade longa, porque as taxas de longo prazo dependem de investidores acreditarem que a economia pode resistir a um caminho de aperto do Fed. Não será diferente desta vez, e o Fed pode ter que entrar em recessão para conter a inflação.

Portanto, esperamos que os rendimentos dos títulos do governo dos EUA subam ao longo de toda a curva de rendimentos no médio prazo, achatando-a ligeiramente. No entanto, logo após o início de um aperto quantitativo, pode haver uma revisão para baixo dos rendimentos de longo prazo, causando um achatamento súbito ou mesmo uma inversão da curva de juros.

Os rendimentos dos títulos europeus continuarão a subir e os rendimentos dos títulos do governo aumentarão

Na Europa, a situação vai piorar antes de melhorar. A crise energética está pressionando muito a inflação. Portanto EBC ele não manterá sua postura acomodatícia e será forçado a encerrar o estímulo fiscal mais cedo e começar a aumentar as taxas de juros já em setembro deste ano. O BCE corre o risco de que, se ficar atrás do Federal Reserve, o euro possa se desvalorizar ainda mais, levando a uma inflação ainda mais alta.

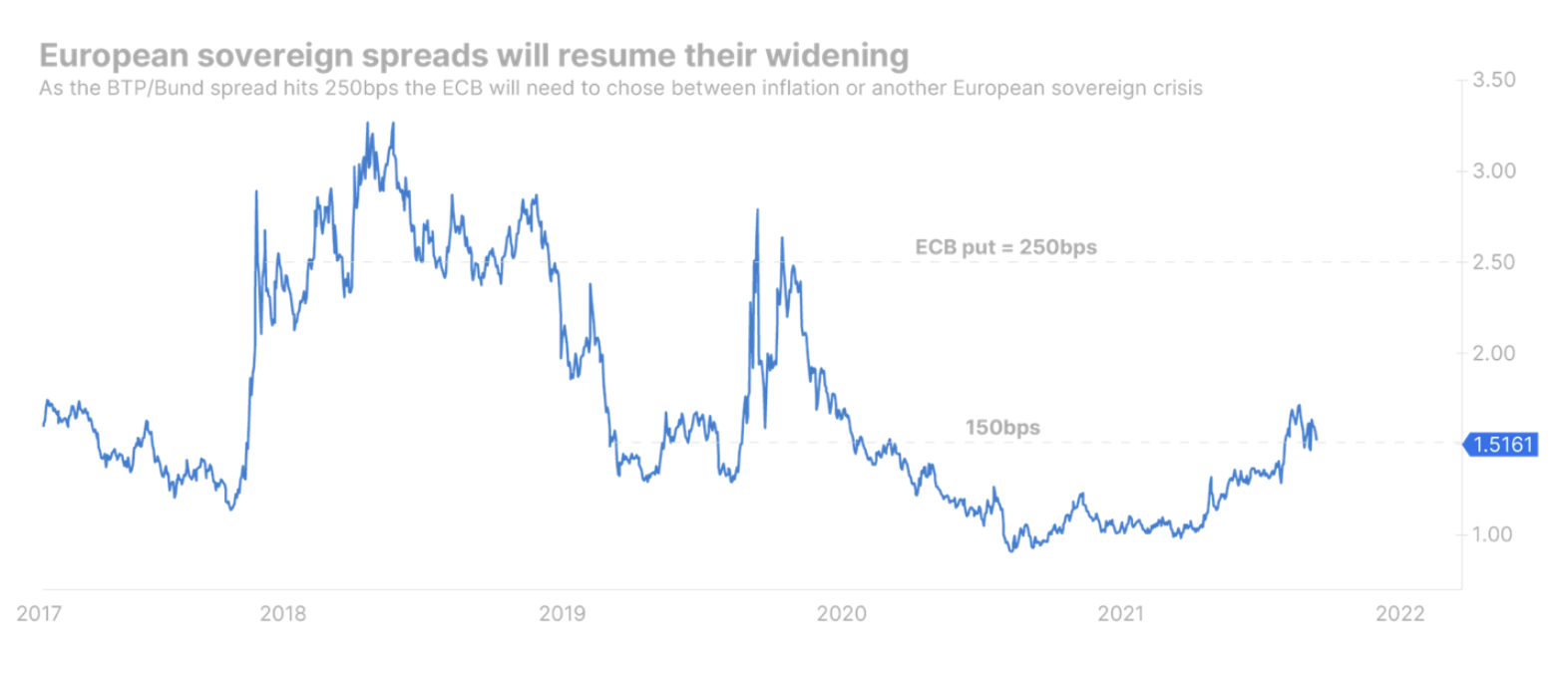

Ao mesmo tempo, os países europeus tentarão financiar seus próprios gastos com defesa e energia, aumentando a emissão de títulos do tesouro, o que aumentará a pressão sobre o aumento da rentabilidade. O maior problema é que desta vez o BCE não conseguirá mitigar os efeitos do endividamento excessivo entre os Estados-Membros, como foi o caso da pandemia de Covid. Portanto, a volatilidade no mercado de taxas de juros aumentará acentuadamente. O cenário em que os rendimentos dos títulos do governo alemão de 0,6 anos aumentam para a meta de XNUMX%, enquanto os spreads dos títulos do governo europeu aumentam significativamente, não é de forma alguma irreal.

Os spreads de títulos do governo muito mais amplos, além de serem politicamente problemáticos, também são um problema para o programa de aperto monetário do banco central, já que as condições financeiras se apertarão em um ritmo mais rápido em alguns países do que em outros. Acreditamos que o BCE irá tolerar tal ampliação até que o spread dos títulos do governo italiano e alemão atinja 250 bp. Nesse ponto, o banco central pode ser forçado a decidir se prioriza a inflação ou o crescimento econômico.

A política fiscal a nível da UE pode impedir que os spreads das obrigações governamentais aumentem rapidamente. Todos os Estados-Membros enfrentam os mesmos problemas no que diz respeito às despesas de energia e defesa, pelo que faria sentido um pacote de defesa e energia da UE, financiado pela emissão de uma dívida comum da UE; reduziria a volatilidade na área de títulos do governo europeu, permitindo que o BCE se concentrasse na inflação. No entanto - como já vimos por ocasião da pandemia - chegar a um acordo por parte dos Estados-Membros da UE pode revelar-se um processo moroso, pelo que é pouco provável que os países periféricos tenham acesso a esse apoio já no segundo trimestre.

Títulos corporativos sob mais pressão

É improvável que a ampliação dos spreads de títulos corporativos termine. À medida que os bancos centrais de todo o mundo aumentam as taxas de juros, os rendimentos reais aumentarão, o que apertará ainda mais as condições financeiras. Mesmo com os rendimentos reais fortemente negativos, começamos a ver alguns sinais de alarme na área de títulos corporativos: spreads crescentes, mercados primários voláteis e perda de apetite de risco dos investidores.

À medida que a volatilidade continua, as empresas mais fracas terão cada vez mais dificuldade em acessar o mercado primário de títulos, o que aumentará o risco de refinanciamento e pânico no mercado.

Todas as previsões do Saxo Bank estão disponíveis neste endereço.