Bear Spread - O que é uma estratégia Bear Spread?

Nas partes anteriores ciclo sobre opções as estratégias são descritas casado colocar, chamada coberta oraz propagação de touro. No presente artigo, apresentaremos a estratégia de bear spread, que permite ganhar com as quedas nos preços de índices, ações ou pares de moedas.

O spread de baixa é uma das estratégias de negociação mais simples que usam opções. Portanto, não é surpresa que o spread de baixa também seja um dos spreads verticais mais populares. O que é propagação vertical? É uma estratégia que consiste em comprar simultaneamente uma opção CALL ou PUT e lançar (vender) uma opção CALL ou PUT com preço de exercício diferente mas com a mesma data de vencimento. No caso do spread, um bearish pode ser distinguido espalhar chamada de urso oraz urso colocar espalhar.

Propagação de chamada de baixa

No caso de spread baixista com opção de compra, a estratégia é comprar uma opção de compra com preço de exercício mais alto e, simultaneamente, lançar uma opção de compra com preço de exercício mais baixo. É importante lembrar que o preço de uma opção de compra com preço de exercício menor tem um prêmio maior do que o preço de uma opção de compra com preço de exercício maior. Isso significa que tal estratégia faz com que o investidor receba fundos que são o lucro máximo da transação. O trader não precisa colocar nenhum dinheiro ao criar a estratégia. Portanto, é uma estratégia de crédito.

Um exemplo de tal transação é, por exemplo, assumir um spread de compra de baixa sobre as ações Microsoft em 7 de maio de 2021. Para isso, você pode usar opções de compra com vencimento em 18 de junho de 2021. Ao final da sessão, o valor de uma ação era de $ 252,46. Uma opção dá a você exposição a 100 ações da Microsoft. Abaixo está uma tabela sintética que agrega os preços das opções de compra pouco antes de a sessão expirar:

| O preço de exercício da opção de compra | Preço de oferta (venda) | Pergunte o preço |

| 220 | 32,80 | 33,35 |

| 230 | 23,40 | 23,85 |

| 240 | 14,75 | 15,25 |

| 250 | 7,80 | 8,20 |

| 260 | 3,40 | 3,65 |

| 270 | 1,30 | 1,47 |

| 280 | 0,49 | 0,60 |

Fonte: yahoofinance.com

Emissão de opções de ITM e compra de opções de caixa eletrônico

É um spread bear call que consiste em opções ITM e ATM. Você pode criar um spread de baixa comprando uma opção de compra com um exercício de $ 250 e lançando uma opção com um preço de exercício de $ 230. Ao comprar uma opção de compra, o investidor paga $ 820 ($ 8,2 em bônus multiplicado por um multiplicador de 100). Ao emitir uma opção de compra, o investidor recebe $ 2340 ($ 23,40 em bônus multiplicado por um multiplicador de 100). Ao criar a estratégia mencionada, o investidor receberá $ 1520 (os custos de comissão são omitidos). Assumindo tal posição, o investidor tem um nível predeterminado de lucro potencial, que é igual ao prêmio recebido. Abaixo estão os cenários básicos:

- Queda de preço para $ 220

No caso de, na data de expiração da opção, o preço da ação cair para $ 220, ambas as opções expiram sem valor. Como resultado, o investidor perdeu $ 820 e ganhou $ 2340. Como resultado, o lucro da estratégia foi de $ 1520.

- Mantendo o curso por volta de $ 250

Em uma situação em que o preço da ação para em torno de $ 250, o investidor ganha $ 340 com a opção de compra emitida e perde $ 820 com o vencimento da opção de compra comprada. Como resultado, o prejuízo líquido na transação foi de $ 480.

- Aumento de preço para $ 270

Quando a ação sobe para $ 270, a perda em sua opção de compra é de $ 1660 ($ 40- $ 23,40) * 100. Ao mesmo tempo, parte das perdas foi coberta com a opção de compra adquirida. O lucro da opção de compra foi de $ 1180 ($ 20- $ 8,2) * 100. Como resultado, o prejuízo líquido com a estratégia foi de $ 480.

Emissão de uma opção de caixa eletrônico e compra de uma opção OTM

É um bear call spread que consiste em opções ATM e OTM. Você pode criar um spread de baixa lançando uma opção de compra com um strike de $ 250 e simultaneamente comprando uma opção com um strike de $ 270.

Ao comprar uma opção de compra, o investidor paga $ 147 ($ 1,47 de bônus multiplicado por um multiplicador de 100). Ao emitir uma opção de compra, o investidor recebe $ 780 ($ 7,80 de bônus multiplicado por um multiplicador de 100). Ao criar a estratégia mencionada acima, o comerciante recebe $ 633 (custos de comissão omitidos). Assumindo tal posição, o investidor tem um nível predeterminado de lucro potencial, que é igual ao prêmio recebido. Abaixo estão os cenários básicos:

- Queda de preço para $ 220

No caso de, na data de expiração da opção, o preço da ação cair para $ 220, ambas as opções expiram sem valor. Como resultado, o investidor perdeu $ 147 na opção de compra comprada e ganhou $ 780 na opção de caixa eletrônico emitida. Como resultado, o lucro da transação foi de $ 633.

- Mantendo o curso por volta de $ 250

Numa situação em que o preço da ação não muda muito até o final do vencimento da opção. O investidor perde $ 147 na opção de compra comprada e ganha $ 780 na opção de caixa eletrônico emitida. Como resultado, o lucro do spread de baixa é de $ 633.

- Aumento de preço para $ 270

Se o preço das ações da Microsoft subir para $ 270, o investidor não ganhará nada com a opção de compra OTM adquirida. Ao mesmo tempo, a perda líquida na opção de compra lançada é de $ 1220 ($ 7,8 - $ 20) * 100. Como resultado, a perda de spread de baixa é de $ 1367. Esta é a perda máxima que um investidor pode incorrer em tal combinação de opções de compra.

Emissão de uma opção OTM e compra de uma opção OTM com um preço de exercício superior

É um spread bear call composto por duas opções OTM. Você pode criar um spread de baixa lançando uma opção de compra com um strike de $ 260 e simultaneamente comprando uma opção com um strike de $ 280.

Ao comprar uma opção de compra, o investidor paga $ 60 ($ 0,60 de bônus multiplicado por um multiplicador de 100). Ao emitir uma opção de compra, o investidor recebe $ 340 ($ 3,40 em bônus multiplicado por um multiplicador de 100). Ao criar a estratégia mencionada, o investidor recebe um valor líquido de $ 280 (custos de comissão omitidos). Assumindo tal posição, o investidor tem um nível predeterminado de lucro potencial, que é igual ao prêmio recebido. Abaixo estão os cenários básicos:

- Queda de preço para $ 220

No caso de, na data de expiração da opção, o preço da ação cair para $ 220, ambas as opções expiram sem valor. Como resultado, o investidor perdeu $ 60 na opção de compra comprada e ganhou $ 340 na opção emitida. Como resultado, o lucro da estratégia será de $ 280.

- Aumento de preço para $ 250

Esta é uma situação semelhante ao exemplo anterior. Ambas as opções expiram sem valor e o lucro líquido é de $ 280.

- Mantendo o curso por volta de $ 270

Nesta negociação, o trader tem uma perda na opção de compra escrita de $ 660 ($ 3,4 - $ 10) * 100. Ao mesmo tempo, a opção de compra adquirida expira sem valor, o que significa uma perda de $ 60. Como resultado, a perda de toda a estratégia será de $ 720.

- Aumento de preço para $ 280

Se a taxa da Microsoft subir para $ 280, a perda na opção de compra será de $ 1660 ($ 3,4- $ -20) * 100. Ao mesmo tempo, uma opção de compra comprada com preço de exercício de $ 280 expira sem valor. Isso resulta em uma perda total de $ 1720. Esta é a perda máxima ao usar esse spread de baixa.

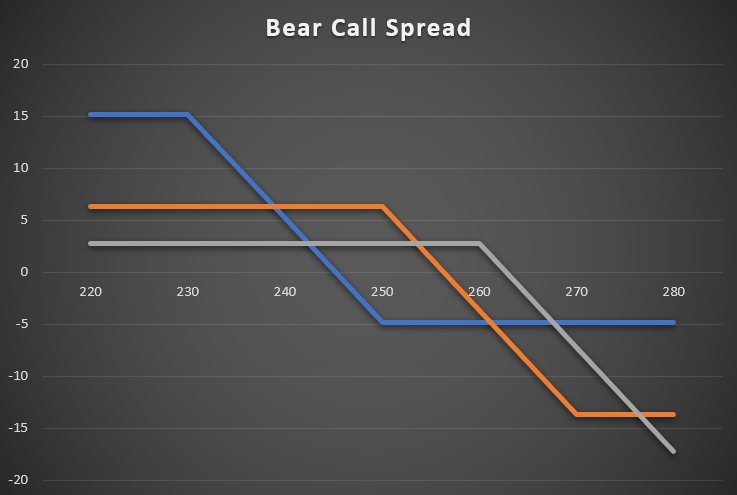

Abaixo está um resumo da estratégia bear call spread:

| Resumo da estratégia: | emissão de ITM (230) + compra de caixa eletrônico (250) | emissão de um caixa eletrônico ($ 250) + compra de OTM ($ 270) | emitindo um OTM (260 $) + comprando um OTM (280 $) |

| Custo da estratégia | 0$ | 0$ | 0$ |

| Validade de $ 220 | + $ 1520 | + $ 633 | + 280 $ |

| Pontuação de $ 250 | - 480 $ | + $ 633 | + 280 $ |

| Pontuação de $ 260 | - 480 $ | - 367 $ | + 280 $ |

| Pontuação de $ 280 | - 480 $ | - 1367 $ | - 1720 $ |

Fonte: estudo próprio

Bear Put Spread

Estratégia de spread de baixa usando a opção PUT. O investidor compra uma opção de venda com um preço de exercício mais alto e uma opção de venda com um preço de exercício mais baixo. Pelo fato de a opção PUT com preço de exercício maior ter um prêmio maior do que a opção com preço de exercício menor, o investidor deve pagar um prêmio para criar uma estratégia. Isso significa que o spread de baixa ao usar uma opção de venda é uma estratégia de débito.

Um exemplo de tal transação é, por exemplo, assumir um spread bear put sobre as ações da Microsoft em 7 de maio de 2021. Para isso, você pode usar as opções de venda com vencimento em 18 de junho de 2021. Ao final da sessão, o valor de uma ação era de $ 252,46. Uma opção dá a você exposição a 100 ações da Microsoft. Abaixo está uma tabela sintética que agrega os preços das opções de venda antes de a sessão expirar:

| O preço de exercício da opção de venda | Preço de oferta (venda) | Pergunte o preço |

| 220 | 1,93 | 2,21 |

| 230 | 2,79 | 3,10 |

| 240 | 4,00 | 4,30 |

| 250 | 5,75 | 6,05 |

| 260 | 11,20 | 11,60 |

| 270 | 19,00 | 19,70 |

| 280 | 28,20 | 28,65 |

Fonte: yahoofinance.com

Emitir uma opção de caixa eletrônico e comprar uma opção de ITM

É um spread de venda em baixa que consiste em opções de ITM e ATM. Você pode criar um spread de baixa vendendo uma opção de venda com preço de exercício de $ 250 e, simultaneamente, comprando uma opção de venda com preço de exercício de $ 270.

Ao emitir uma opção de venda, o investidor recebe $ 575 ($ 5,75 em bônus multiplicado * multiplicador 100). Ao comprar uma opção de venda, o investidor paga $ 1970 (bônus de $ 19,70 * um multiplicador de 100). Ao criar a estratégia mencionada, o trader deve pagar $ 1395, que é a perda máxima. Abaixo estão os cenários básicos:

- Queda de preço para $ 220

O trader ganha $ 3030 ($ 50- $ 19,7) * 100 em uma opção de venda que ele compra. Ao mesmo tempo, o trader perde $ 2425 ($ 5,75- $ 30) * 100 na opção de venda lançada. Como resultado, o lucro da estratégia de spread de baixa (sem comissão) foi de $ 605

- Mantendo o curso por volta de $ 250

Em uma situação em que a taxa da Microsoft no final de 18 de junho é negociada a $ 250, o investidor mantém o prêmio ($ 575) da opção de venda. Ao mesmo tempo, mantém um lucro modesto ($ 30)) na opção de venda ($ 20- $ 19,7) * 100. Como resultado, o lucro líquido da transação foi de $ 605.

- Aumento de preço para $ 270

Ambas as opções expiram sem valor, o que faz com que o investidor ganhe $ 575 na opção de venda emitida e gere uma perda na opção de venda comprada ($ 1970). Como resultado, o prejuízo líquido da estratégia será de $ 1395.

Compra de uma opção de caixa eletrônico e emissão de uma opção de OTM

É um spread de venda em baixa que consiste em opções de ATM e OTM. Você pode criar um spread de baixa comprando uma opção de venda com preço de exercício de $ 250 e lançando uma opção com preço de exercício de $ 230.

Ao comprar uma opção de venda, o trader paga $ 605 ($ 6,05 de bônus x 100). Ao emitir uma opção de venda, o investidor recebe $ 279 ($ 2,79 * multiplicador 100). Ao criar a estratégia mencionada, o investidor paga $ 326 (custos de comissão omitidos). O prêmio pago é a perda máxima. Resultados da estratégia a partir dos cenários de linha de base:

- Queda de preço para $ 220

O investidor ganha ao comprar uma opção $ 2395 ($ 30 - $ 6,05) * 100, que mais do que cobre a perda na opção de venda. A perda em sua opção lançada foi de $ 721 ($ 10 - $ 2,79) * 100. Como resultado, o lucro líquido (sem comissão) da transação é de $ 1674.

- Mantendo o curso por volta de $ 250

Ambas as opções expiram sem valor, o que faz com que o investidor perca o prêmio pago como resultado da construção do spread de venda em baixa. A perda da transação foi de $ 326

Comprando uma opção OTM e lançando uma opção OTM com um preço de exercício mais baixo

É um spread de venda em baixa que é uma composição de duas opções de OTM. Você pode criar um spread de baixa comprando uma opção de venda com preço de exercício de $ 240 e lançando uma opção com preço de exercício de $ 220 ao mesmo tempo.

Ao comprar uma opção de venda, o trader paga $ 430 ($ 4,3 de bônus x 100). Ao emitir uma opção de venda, o investidor recebe $ 193 ($ 1,93 * multiplicador 100). Ao criar a estratégia mencionada, o investidor paga $ 237 (custos de comissão omitidos). O prêmio pago é a perda máxima gerada pela estratégia de baixa. Resultados da estratégia a partir dos cenários de linha de base:

- Queda de preço para $ 220

O investidor ganha na opção de venda comprada $ 1570 ($ 20- $ 4,3). Ao mesmo tempo, é gerado lucro com a opção de venda emitida, que expira sem valor. O lucro da listagem foi de $ 193. Como resultado, o lucro da transação foi de $ 1763. Este é o lucro líquido máximo gerado pela estratégia de spread de baixa.

- Mantendo o curso por volta de $ 250

Ambas as opções expiram sem valor, o que faz com que o investidor perca o prêmio pago como resultado da construção do spread de venda em baixa. A perda da transação foi de $ 237

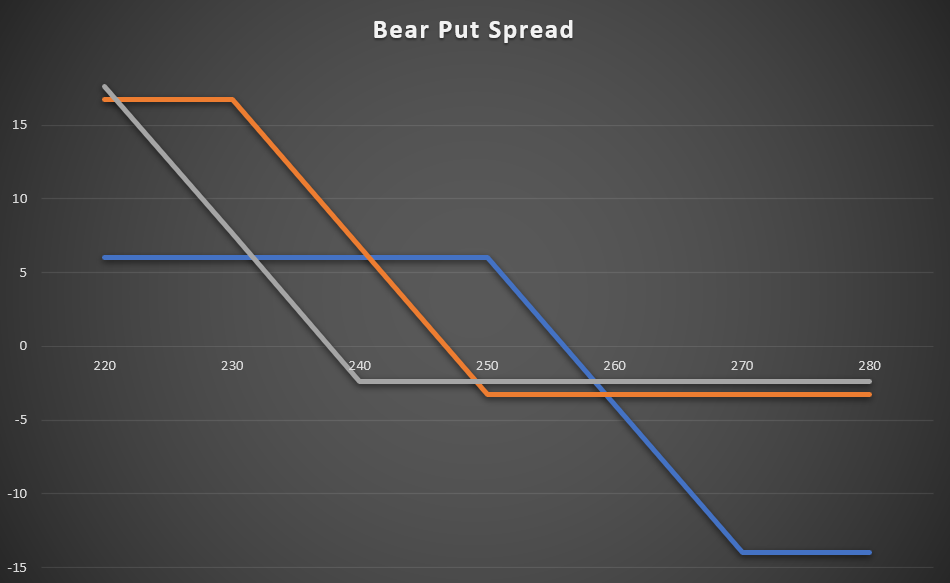

Abaixo está um resumo da estratégia de spread bear put:

| Resumo da estratégia: | Compra de ITM (270) + emissão de ATM (250) | Compra de um caixa eletrônico ($ 250) + emissão de um OTM ($ 230) | Comprando um OTM ($ 240) + emitindo um OTM ($ 220) |

| Pagamento Premium | 1395$ | 326$ | 237$ |

| Pontuação de $ 220 | + 605 $ | + 1674 $ | + 1763 $ |

| Pontuação de $ 240 | + 605 $ | + 674 $ | - 237 $ |

| Pontuação de $ 250 | + 605 $ | - 326 $ | - 237 $ |

| Pontuação de $ 260 | - 395 $ | - 326 $ | - 237 $ |

| Pontuação de $ 280 | - 1395 $ | - 326 $ | - 237 $ |

Abaixo está um resumo da estratégia Bear Put Spread em forma gráfica:

Fonte: estudo próprio

Rolando uma posição lucrativa

Uma estratégia de spread de baixa pode surgir da venda de opções de venda em posições lucrativas de opções de venda.

Para ilustrar melhor essa estratégia, as opções de ações da Beyond Meat expiram em 18 de junho de 2021. Em 26 de janeiro, um investidor comprou uma opção de venda com preço de exercício de $ 160. Ele pagou $ 1850 ($ 18,5 * multiplicador) por ele. Na época em que a posição foi aberta, o preço da ação estava acima de $ 200.

Em 7 de maio, a opção estava sendo negociada a $ 46,15- $ 52,80 (spreads bid-ask). Isso ocorreu devido à queda acentuada no preço da Beyond Meat. Durante o pregão de 7 de maio, uma ação da empresa valia $ 110,75. O investidor teme que haja um aumento na participação das ações da Beyond Meat. Ao mesmo tempo, a passagem do tempo fará com que o valor do bônus de tempo caia para zero.

Por esse motivo, ele tenta se proteger contra perdas potenciais e o impacto da redução do tempo. Para tanto, pode emitir opções com vencimento em 18 de junho de 2021 ao preço de $ 135. Com essa transação, o investidor recebe $ 2510 ($ 25,1 em bônus multiplicado pelo multiplicador). Graças a essa transação, o investidor já garantiu os lucros da transação com as ações da Beyond Meat. Isso é confirmado pelos seguintes cenários:

- Queda de preço para $ 100

Nesse caso, o trader ganha $ 4150 com a opção de venda comprada ($ 60 - $ 18,5) * 100. Ao mesmo tempo, o investidor perde $ 990 ($ 25,1- $ 35) * 100 na opção de venda. Como resultado, o lucro líquido da transação foi de $ 3160.

- Mantendo o curso por $ 110

Nesse caso, o trader ganha $ 10 na opção de venda ($ 25,1- $ 25) * 100. Ao mesmo tempo, o lucro líquido da opção de venda comprada foi de $ 3150 ($ 50- $ 18,5) * 100. Como resultado, o lucro líquido do spread de baixa foi de $ 3160.

- Aumento de preço para $ 160

Ambas as opções expiram sem valor. Como resultado, o investidor perde os recursos investidos no prêmio da opção sobre a opção de venda adquirida. Como resultado, a perda foi de $ 1850. A perda foi mais do que coberta pelo lucro na opção de venda ($ 2510). O lucro líquido do spread de venda em baixa foi de $ 660.

Fonte: estudo próprio

Se a opção de venda for emitida, o spread bear put é criado. Nesse caso, é uma estratégia defensiva que protege o investidor de um aumento no preço da Beyond Meat. Em caso de cenário negativo, o investidor finaliza a estratégia com lucro de $ 660. O "custo" da estratégia é chegar a um acordo com o lucro máximo de $ 3160.

Rolando sobre uma posição perdedora

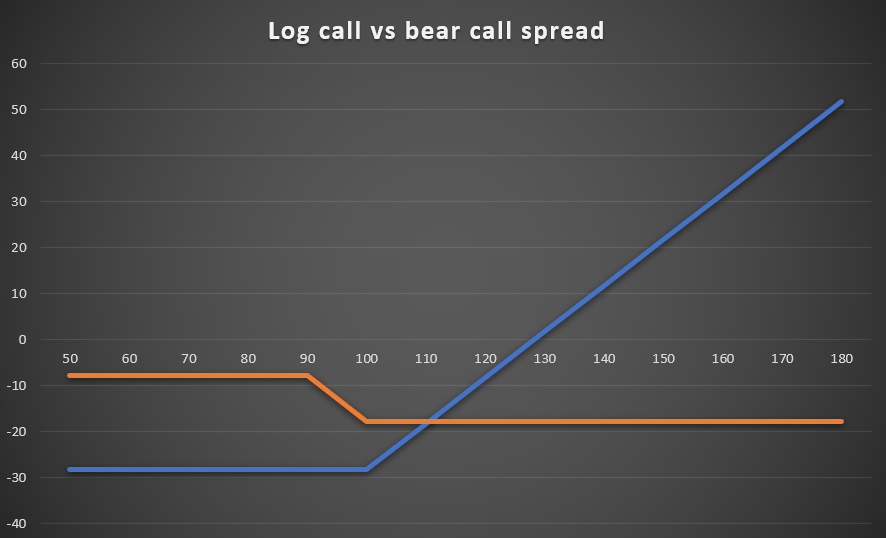

Uma estratégia de spread de baixa pode surgir ao lançar uma opção de compra para reduzir a perda potencial de uma opção de compra comprada.

Para ilustrar melhor essa estratégia, as opções de ações da Beyond Meat expiram em 18 de junho de 2021. Em 11 de janeiro, o investidor comprou uma opção de compra com preço de exercício de $ 100. Ele pagou $ 2827 ($ 28,27 * multiplicador) por ele. Na época em que a posição foi aberta, a ação estava sendo negociada acima de $ 116,5.

Em 7 de maio, a opção estava sendo negociada a $ 13,25- $ 14,25 (spreads bid-ask). Isso ocorreu devido à forte queda no preço da Beyond Meat. Durante o pregão de 7 de maio, uma ação da empresa valia $ 110,75. O investidor está preocupado com a possibilidade de as ações da Beyond Meat sofrerem uma nova queda nos preços das ações. Ao mesmo tempo, a passagem do tempo fará com que o valor do bônus de tempo caia para zero.

Por esse motivo, ele tenta se proteger contra perdas potenciais e o impacto da redução do tempo. Para tanto, pode emitir opções com vencimento em 18 de junho de 2021 ao preço de $ 90. Com esta transação, o trader recebe $ 2045 ($ 20,45 em bônus multiplicado pelo multiplicador). Graças a essa transação, o investidor já garantiu a perda máxima da transação com as ações da Beyond Meat. Isso é confirmado pelos seguintes cenários:

- Queda de preço para $ 90

Nesse caso, ambas as opções expiram sem valor. Como resultado, o investidor perde $ 2827 com a opção de compra comprada. Ao mesmo tempo, parte das perdas é coberta pela opção de compra emitida ($ 2045). Como resultado, a perda máxima em uma negociação é de $ 782.

- Mantendo o curso por $ 110

Nesse caso, o investidor ganha na opção de venda $ 45 ($ 20,45 -20 $). Ao mesmo tempo, o investidor perde $ 1827 na opção de compra ($ 10 - $ 28,27) * 100. Como resultado, o prejuízo líquido na transação é de $ 1782

- Aumento de preço para $ 160

No caso de um aumento no preço, as ações da Beyond Meat geram um lucro na opção de compra comprada de $ 3173 ($ 60 - $ 28,27) * 100. Ao mesmo tempo, uma perda de $ 4955 ($ 70- $ -20,45) * 100 foi gerada na opção de compra emitida. Consequentemente, o prejuízo líquido da posição é de $ 1782.

Fonte: estudo próprio

A estratégia de bear call spread pode ser usada como uma transação para minimizar perdas em uma opção de compra comprada em caso de queda ou manutenção do preço das ações. A "desvantagem" de tal estratégia é o aumento na perda de transações em face de um aumento nas ações da Beyond Meat. Quanto maior for o crescimento da ação, maior será a diferença entre o resultado da estratégia long call e o spread da venda em baixa. Por esta razão, tal estratégia só pode ser usada em situações em que o trader espera uma tendência lateral ou de baixa.

![]()

Você conhece isso…?

Saxo Bank é uma das poucas corretoras de Forex que oferece opções simples. O investidor tem um total de mais de 1200 opções à sua disposição (moedas, ações, índices, taxas de juros, matérias-primas). VERIFICAÇÃO

Bear Spread: Resumo

Usar uma estratégia de spread de baixa pode ser uma alternativa muito interessante do que simplesmente comprar uma opção de venda ou escrever uma opção de compra. Ao mesmo tempo, a formação de um spread de baixa pode surgir de estratégias defensivas para estratégias anteriores.

O spread bear pode ser usado nas seguintes situações:

- Reduza os custos de transação nas opções (em comparação com uma opção de venda longa comum)

- Minimizando o impacto da "redução do tempo"

- rolando transações lucrativas

- rolando negociações perdidas

– uma estratégia de opção para ursos")

Deixe uma resposta