A falência da WorldCom - o grande golpe da era pontocom

O período da bolha pontocom foi repleto de famosos escândalos financeiros e falências. São exemplos padrão assuntos da Enron e WorldCom. Ambas as empresas eram estrelas do mercado e em pouquíssimo tempo se tornaram símbolos de fraudes financeiras. A WoldCom era uma empresa de telecomunicações que estava em segundo lugar no segmento de longa distância em seu auge.

logotipo da WorldCom. Fonte: Freebiesupply. com

A maior empresa da época ainda era a AT&T. WorldCom no final do século XNUMX de uma empresa de "segunda liga" juntou-se rapidamente aos líderes de mercado. Infelizmente, a empresa não conseguiu fazer isso de forma sustentável, mas por meio de um grande número de aquisições que a WorldCom não conseguiu aproveitar ao máximo. Isso, combinado com a falsificação dos resultados financeiros, era uma receita pronta para uma falência espetacular.

No artigo de hoje, vamos apresentar a história desta empresa e descrever o percurso dos últimos meses da WorldCom. A falência da WorldCom é um grande exemplo de como não administrar uma grande corporação. Convidamos você a ler!

1983–1998: Formação de um gigante

Em 1983, a Long Distance Services foi fundada em uma cafeteria em Hattiesburg, Mississippi. Ele foi o principal criador da empresa Bernard ebbersque atuou como CEO. A sede da empresa foi estabelecida em Jackson, Mississippi. Apenas 6 anos após sua fundação, a empresa se fundiu com a Advantage Companies. A fusão tinha como objetivo acelerar o crescimento da organização. Nos anos seguintes, ocorreram diversas fusões e aquisições, que permitiram aumentar a escala de atuação da empresa.

Bernardo Ebbers. Fonte: Wikipédia

Uma das principais aquisições ocorridas no início da operação da WorldCom foi a transação com a Advanced Telecommunications Corporations. A transação foi fechada no valor de US$ 720 milhões. Uma empresa pequena e pouco conhecida venceu concorrentes como Sprint Corporation e AT&T na corrida pela empresa. A empresa do Mississippi desafiou o "grande" mercado de telecomunicações dos Estados Unidos.

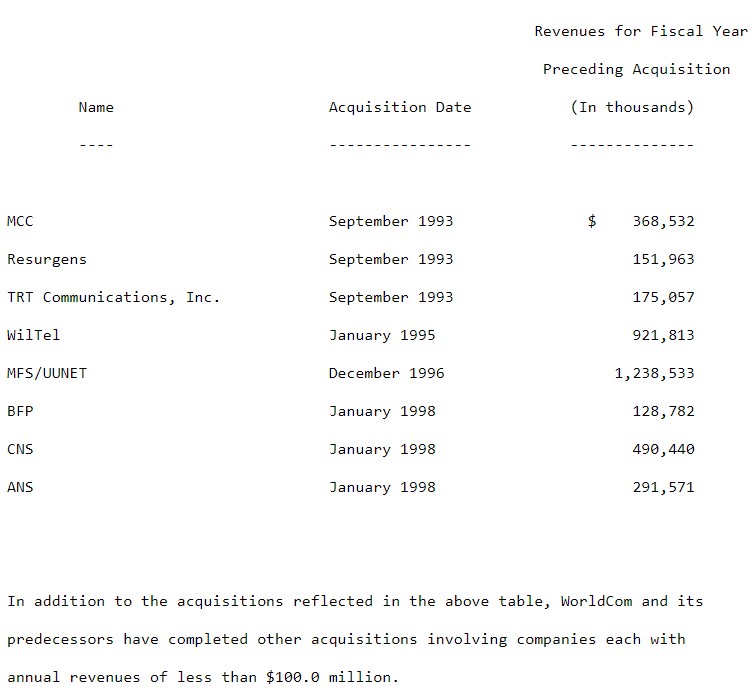

Nos anos seguintes, a empresa adquiriu empresas como: Metromedia Communication Corp (1993), Resurgens Communications Group (1993), IDB Communications Group, Inc (1994), Williams Technology Group Inc. (1995), MFS Communications Company (1996). A empresa tornou-se um consolidador do fragmentado mercado de telecomunicações.

Graças a essas transações, a WorldCom rapidamente se juntou ao grupo de players líderes em seu mercado. Uma aquisição muito importante foi a MFS/UUNET. Curiosamente, a MFS adquiriu a UUNET pouco antes da WorldCom comprar a empresa combinada. A aquisição ocorreu em 1998 e permitiu à WorldCom aumentar a receita em mais de US$ 1 bilhão. Como você pode ver, no final do século XNUMX, o mercado de telecomunicações estava em "febre das fusões".

Fonte: Relatório Anual da WorldCom

Fusão com MCI

Este não foi o fim dos planos de expansão da empresa. Em 4 de novembro de 1997, a empresa anunciou um plano de fusão com a MCI. O valor do contrato seria de US$ 37 bilhões. O negócio foi fechado em 15 de setembro de 1998 e foi a maior fusão da história dos Estados Unidos na época. A fusão criou uma das maiores empresas de telecomunicações do mundo. Após a fusão, a empresa adotou o nome MCI Worldcom. A fusão não foi isenta de problemas. Para apaziguar os reguladores, em 1997 a MCI iniciou o processo de desinvestimento no setor de Internet. Só então a fusão foi aprovada pelo Departamento de Justiça dos Estados Unidos.

Na época da fusão, a MCI gerou aproximadamente US$ 18,5 bilhões em receitas, tornando-se uma das maiores empresas do setor no mundo. Também tinha uma das redes de Internet mais avançadas do mundo.

Como resultado da fusão, foi criada uma empresa que operava serviços de telecomunicações locais e de longa distância. A empresa também tinha um segmento de serviços de internet e serviços de telecomunicações internacionais. Após a fusão, foi criada uma empresa com um faturamento de mais de 30 bilhões de dólares. O proprietário da MCI, British Telecommunications plc, concordou com as transações de aquisição.

Sob os termos da fusão, cada acionista da MCI recebeu US$ 51 em ações da WorldCom. A exceção foi a British Communications, que recebeu dinheiro por suas ações. Após a transação, os atuais acionistas da MCI detinham 45% das ações da empresa recém-criada. A transação foi realizada de forma a não obrigar os acionistas da MCI a pagar qualquer imposto.

Claro, a transação foi tratada como uma fonte de inúmeras sinergias. A administração da WorldCom esperava que a otimização de custos chegasse a US$ 2,5 bilhões até 1999. Em 2002, as economias foram estimadas em US$ 5,6 bilhões. Além disso, graças à fusão, uma revisão das despesas de capital deveria ser realizada. Como resultado, esperava-se que a economia de CAPEX chegasse a US$ 2 bilhões. Além disso, após a fusão, começou a venda cruzada de serviços WorldCom (para clientes MCI) e MCI (para clientes WorldCom). A fusão deveria criar um

Após a fusão, houve:

- Um dos maiores provedores de serviços de Internet do mundo

- A segunda maior empresa de telecomunicações a operar no mercado de longa distância

- Uma das líderes no mercado americano de CLEC (competitive local exchange carrier)

O CEO da WorldCom (Bernard Ebbers) mencionou em uma entrevista que:

"os benefícios da fusão se aplicam aos acionistas da MCI e da WorldCom. [Elas resultam] de sinergias e propriedade das empresas de telecomunicações de melhor desempenho da última década (...) graças à [fusão], os clientes terão uma melhor oferta de serviços".

Por sua vez, o responsável do MCI referiu:

"Acionistas, clientes e colaboradores foram recompensados pelo valor que a MCI gerou para eles nos últimos 30 anos. Atualmente, estamos bem preparados para um maior desenvolvimento (…) e para aproveitar as oportunidades que temos pela frente em todo o mundo".

Como resultado da fusão, houve também uma reorganização da alta administração. O Presidente do Conselho de Administração da MCI desempenharia a mesma função na MCI WorldCom. Por sua vez, Gerald Taylor, que era o CEO da MCI, tornou-se o vice-presidente do conselho e supervisionou as atividades internacionais. Timothy Price, que era COO da MCI, assumiria o cargo de CEO de uma subsidiária que operava no mercado americano de telecomunicações.

Quanto ao COE da WorldCom, o Sr. Ebbers conseguiu manter essa posição na gigante combinada. Vale ressaltar que Scott D. Sullivan continuou a controlar as atividades contábeis e financeiras por meio de sua função de CFO. Como se viu mais tarde, a falta de mudanças nos cargos de CEO e CFO não foi uma boa ideia.

Uma proposta de conexão com a Sprint

logotipo da corrida. Fonte: Wikipédia

A grande ligação com a MCI só despertou o apetite da direção. Em 5 de outubro de 1999, a MCI WorldCom e a Sprint anunciaram planos de fundir as duas empresas. O valor das empresas combinadas foi estimado em US$ 129 bilhões. Se a fusão ocorresse, seria criada uma empresa com escala muito maior do que a AT&T. No entanto, instituições governamentais dos Estados Unidos e da União Européia começaram a temer que houvesse uma concentração excessiva no mercado de telecomunicações.

O Departamento de Justiça e a Comissão Europeia foram contra a transação. Devido a problemas legais, a transação não foi concluída. Em 13 de junho de 2000, os administradores de ambas as empresas suspenderam os planos de fusão. Como se viu mais tarde, nunca se concretizou.

A WorldCom era uma típica empresa de telecomunicações da virada do século. O Conselho de Administração acreditava que apenas um grande número de aquisições faria a empresa contar com o mercado. Ao mesmo tempo, as aquisições tornaram mais fácil atender às expectativas de lucros de Wall Street. Ao mesmo tempo, permitia esconder ineficiências operacionais ao alardear o aumento de receitas e lucros.

A falta de uma fusão com a Sprint colocou o modelo de negócios da WorldCom em questão. Era necessária uma mudança de estratégia. A administração teve que encontrar de alguma forma uma maneira de melhorar os resultados financeiros. Caso contrário, seria possível uma reorganização nos níveis mais altos da corporação.

Dados financeiros da empresa pré-falência

A WorldCom era uma empresa de telecomunicações em rápido crescimento com o objetivo de se tornar a maior empresa de seu setor. Os planos eram ambiciosos porque a posição do antigo monopólio - AT&T - parecia inexpugnável. As aquisições foram necessárias porque o mercado de serviços de telecomunicações já estava saturado e a Internet não era tão difundida como agora. Uma guerra de preços de longo prazo com a AT&T estava fora de questão. A fusão com a MCI oferecia uma chance de lançar o desafio para as maiores, e os planos de fusão com a Sprint apenas confirmavam a ambição da empresa.

empresa em alguns anos aumentou significativamente a escala de suas operações. Isso é melhor visualizado na tabela abaixo:

| WorldCom | 1997 | 1998 | 1999 | 2000 | 2001 |

| receita | $ 7,64 bilhões | $ 17,62 bilhões | $ 35,91 bilhões | $ 39,09 bilhões | $ 35,18 bilhões |

| Lucro líquido | $ 0,14 bilhões | $ 2,77 bilhões | $ 3,94 bilhões | $ 4,09 bilhões | $ 1,38 bilhões |

| dívida de longo prazo | $ 7,81 bilhões | $ 16,45 bilhões | $ 13,13 bilhões | $ 17,70 bilhões | $ 30,04 bilhões |

Fonte: estudo próprio

Como pode ser visto, nos anos 1997-2000 houve um aumento muito dinâmico na escala das operações. No papel, a empresa era muito lucrativa, o que lhe permitiu aumentar a escala de dívidas e encontrar pessoas dispostas a emitir novas ações.

Se olhássemos para os dados sobre fluxos de caixa operacionais e despesas de capital, as atividades da WorldCom não pareciam mais tão coloridas. Embora a empresa gerasse grandes fluxos de caixa das atividades operacionais, os gastos de capital eram muito maiores. Isso significava que a empresa não conseguia gerar caixa suficiente para financiar seus planos de investimento. Abaixo está uma demonstração básica dos fluxos de caixa para os anos de 1999 a 2001.

| WorldCom | 1999 | 2000 | 2001 |

| OCF | $ 7,35 bilhões | $ 5,33 bilhões | $ 6,61 bilhões |

| CAPEX | $ 7,93 bilhões | $ 10,98 bilhões | $ 7,62 bilhões |

| FCF | $ 0,58 bilhões | $ 5,65 bilhões | $ 1,01 bilhões |

| Aquisições | $ 0,79 bilhões | $ 0,01 bilhões | $ 0,21 bilhões |

Fonte: estudo próprio

Como você pode ver, ao longo de três anos, os gastos de capital foram US$ 7 bilhões a mais do que o caixa gerado pelas operações. Bulls acreditava que as despesas de capital agora são uma necessidade para construir a escala certa e depois monetizar os clientes adquiridos por muitos anos. Portanto, o fluxo de caixa livre negativo não gerou muito medo entre os investidores. Como ficou claro mais tarde, muitas das despesas de capital eram custos operacionais comuns que estavam ocultos nos fluxos de caixa.

cultura corporativa

Muitas vezes, os analistas fundamentais iniciantes não se esforçam muito para filtrar a cultura corporativa. Isso é um erro porque o uso eficaz dos recursos humanos é crucial em qualquer organização.

É melhor quando os funcionários são livres para expressar seus pontos de vista, e sua eficiência e honestidade são recompensadas, não seu apego a "clãs" que se formam dentro da organização. Criar um ambiente de trabalho baseado na honestidade, justiça e franqueza é fundamental para combater a fraude dentro da organização. É claro que a cultura corporativa não é sobre escrever nas paredes, mas sobre as crenças internas dos funcionários sobre como resolver problemas na empresa.

No caso da WorldCom, a situação era diferente. Aquisições constantes significavam que a organização estava constantemente contratando novos funcionários. Como resultado, foram formados "grupos" que tentaram se unir dentro da organização. Ao mesmo tempo, a própria WorldCom concentrou-se desde o início em obter lucros e receitas em linha com as expectativas de Wall Street. Com isso, o desenvolvimento dos funcionários dentro da empresa ficou em segundo plano.

A pressão para marcar não criou um ambiente de justiça porque ninguém queria ser responsabilizado pelo fracasso. O sistema de bônus recompensava a lealdade aos superiores. Portanto, estar envolvido e fazer perguntas desconfortáveis era visto de forma negativa na WorldCom. Os funcionários dóceis que se concentravam em obter um bônus eram os preferidos. O desafiador foi demitido ou preterido para promoções. Tal cultura organizacional combinada com baixa supervisão dentro da organização era uma receita para problemas.

escândalo contábil

Na virada de 1999 para 2000, houve um problema de duplicação do padrão de crescimento. Havia simplesmente uma falta de empresas potenciais e interessantes que poderiam ser adquiridas para aumentar as receitas e os lucros. A fusão fracassada com a Sprint apenas confirmou os temores dos investidores. O preço das ações começou a cair. Sem aquisição, a qualidade dos serviços e a eficiência operacional da organização devem ser melhoradas. O CEO e o CFO não tinham ideia de como fazer isso de maneira honesta. Ao mesmo tempo, recompensar os gerentes em ações significava que eles queriam que o preço da ação no momento do "vencimento" da opção fosse o mais alto possível.

Os autores do escândalo contábil, ocorrido entre meados de 1999 e maio de 2002, foram: Ebbers (CEO), Scott Sullivan (CFO), o controlador financeiro David Myers e o contador-chefe Bford "Buddy" Yates. A "equipe" em questão começou a usar truques de contabilidade para melhorar o resultado líquido. Isso era para manter alto o preço das ações da empresa, o que beneficiaria a alta administração da WorldCom. A venda de ações recebidas em bônus deu aos gerentes milhões de lucros.

Como eram os truques de contabilidade? As formas mais populares foram:

- Contabilização de custos de linha como despesas de capital. Os custos da linha são os custos das conexões com outras empresas de telecomunicações (a chamada interconexão). Como resultado, eles não aterrissaram na conta de lucros e perdas, mas na demonstração do fluxo de caixa. Essa prática significava que o lucro líquido era artificialmente inflado. No entanto, não poderia ser ocultado nos fluxos de caixa das atividades de investimento. Os analistas de Wall Street foram informados de que grandes CAPEX serviam para melhorar a posição competitiva, o que foi aceito pelos investidores institucionais.

- Aumentar o nível de vendas. Era uma prática de "esticar" os eventos econômicos para que as receitas pudessem ser reconhecidas. Muitas vezes, foram usadas contas especiais que agrupavam "receitas corporativas não alocadas".

O começo dos problemas

Em dezembro de 2000, o analista financeiro da WorldCom, Kim Emigh, foi solicitado a implementar uma nova diretriz relacionada à contabilidade dos custos de mão-de-obra relacionados ao desenvolvimento de sistemas em rede. Kim temia que a implementação da nova diretiva o envolvesse em um crime tributário. Por esse motivo, ele enviou seus comentários ao COO da WorldCom.

A diretriz não foi implementada, mas Kim Emigh teve uma "conversa disciplinadora" com seus superiores imediatos. Ele foi então libertado em março de 2001. O próprio Kim encontrou um emprego em outro lugar, mas não quis desistir. Esperava o momento certo para acertar as contas com seus ex-superiores.

Iniciação de controles internos

Cooper primeiro à esquerda. Fonte: Horário

Em maio de 2002, Kim Emigh mencionou no Fort Worth Weekly que havia expressado dúvidas sobre a gestão de gastos da MCI por anos.. Ele também mencionou que a melhora resultante da aquisição da empresa pela WorldCom foi pequena. Kim acreditava que havia muito espaço para otimização de custos na empresa. O artigo em questão despertou o interesse do gerente de auditoria interna da WorldCom. Glyn Smith contatou sua chefe Cynthia Cooper e juntos decidiram examinar as despesas de capital da WorldCom.

Durante reunião com os auditores, o CFO Saneev Sethi explicou que as diferenças entre as contas de dispêndio de capital se devem à chamada "capacidade pré-paga".

O termo nunca foi ouvido por Cooper e sua equipe. Pressionado pelos auditores, Sethi não soube explicar exatamente o que é o termo e quando é usado. No final, os auditores foram encaminhados para David Myers, que era controlador da WorldCom.

Ninguém quis explicar exatamente o que significa o termo capacidade pré-paga. Para esclarecer o mistério, Cooper se reuniu com o diretor de gerenciamento de ativos da WorldCom. Mark Abide mencionou que já havia registrado esses tipos de despesas em várias contas de ativos corporativos. Estes foram, e. contas que demonstrem o valor dos móveis, equipamentos de comunicação ou transmissão. Sam Abide não tinha ideia do que exatamente eram as capacidades pré-pagas.

está ficando mais quente

A atividade de auditoria encontrou resistência dentro da organização. Um dos principais oponentes da auditoria que expressou isso publicamente foi David Myers. Ele acreditava que auditar despesas de capital era uma perda de tempo. David tentou convencer Cooper de que suas ações eram inúteis e apenas sobrecarregavam os outros funcionários com trabalho extra, o que não agregava valor à empresa.

Cooper e sua equipe não se sentiam bem com "tecnologia e bancos de dados". Portanto, Eugene Morse se juntou à equipe. Ele estava tentando vasculhar os dados das transações contábeis. Muitas vezes isso levou ao "enforcamento" dos sistemas de contabilidade.

Cooper queria evitar conflitos abertos com Sillivan e Myers, então ela decidiu fazer parte da equipe trabalhar à noite.. No dia 10 de junho ficou pronto um laudo, que mostrava que valores significativos foram “retirados” da conta de lucros e perdas e lançados no balanço. Como resultado, os custos foram capitalizados, o que permitiu melhorar os resultados "aqui e agora".

Scott Sullivan, supervisor imediato de Cooper, pediu a ela e sua equipe que o "guiassem" nas conclusões da auditoria. No que diz respeito à "capacidade pré-paga", Sullivan disse que são despesas relacionadas ao uso de linhas que não são utilizadas ou são pouco utilizadas. Segundo o CFO, esse tipo de custo é fixo para que possa ser capitalizado no balanço. Naturalmente, Scott insistiu que "o assunto deveria ser esclarecido" e insistiu em adiar a auditoria para o final do terceiro trimestre de 2002.

Os golpes vieram à tona

As garantias do supervisor não tranquilizaram a equipe de auditoria. Após uma conversa durante a noite com o presidente do comitê de auditoria da WorldCom, foi decidido trabalhar com Farrell Malone da KPMG. Descobriu-se que, devido a manipulações contábeis, o lucro líquido da empresa no primeiro trimestre de 2002 era fictício. Em vez de um lucro líquido de US$ 130 milhões, a empresa deve registrar um prejuízo de US$ 395 milhões.

Cynthia Cooper tentou descobrir com ex-funcionários da Arthur Andersen (a equipe de auditoria da WorldCom foi assumida pela KPMG) sobre capacidade pré-paga. Kenny Avery, que trabalhou na Arthur Andersen, disse que nunca tinha ouvido falar do termo. Além do mais, ele disse que não encontrou nenhuma regra GAAP que permitisse capitalizar os custos da linha. Além disso, Kenny mencionou que Anderse nunca verificou minuciosamente os gastos de capital da WorldCom.

Após confrontar os auditores com Myers, Myers admitiu que não deveriam ter feito as contas acima mencionadas porque, embora o raciocínio seja defensável do ponto de vista empresarial, não há lei contábil que permita as práticas mencionadas. Sullivan argumentou que a capitalização de custos acima mencionada poderia ter ocorrido com base no princípio da correspondência entre custos e receitas, mas os auditores tiveram uma opinião diferente.

No fim de semana, foram detectados um total de 49 postagens que melhoraram os resultados financeiros, principalmente encomendadas por Myers e Sullivan. Além disso, as operações mencionadas foram terceirizadas para contadores iniciantes que não tinham plena consciência dos erros que estavam cometendo.

Sullivan foi solicitado a explicar, mas seu "papel branco" não convenceu o conselho supervisor. A KPMG descobriu que as postagens não eram uma "má prática", mas um ato deliberado para garantir que a WorldCom atendesse às expectativas de lucro líquido de Wall Street. A ex-equipe da Arthur Andersen, quando questionada sobre por que permitiam tais práticas contábeis, afirmou que desconhecia tais práticas. Caso contrário, eles teriam questionado essas ações. Após os esclarecimentos, a WorldCom decidiu que eram necessários ajustes nos resultados financeiros e a demissão imediata do atual CFO e controller.

Em 25 de junho, o conselho de administração aceitou a renúncia de Myers e demitiu Sullivan, que se recusou a assinar a renúncia. No mesmo dia, os gerentes seniores da WorldCom informaram à SEC que devem ajustar o resultado financeiro dos últimos 5 trimestres. Em seguida, foi divulgado um relatório anunciando que a empresa teve que cortar seu lucro líquido total nos últimos 15 meses em US$ 3,8 bilhões.

Esse foi o prego no caixão da empresa, que já vinha enfrentando rumores de problemas de liquidez. Além disso, estava no meio de um mercado em baixa após o estouro da bolha pontocom. Mesmo antes do escândalo, os títulos tinham status de lixo (ou seja, não eram investimento). A escala da dívida era assombrosa, porque a dívida com juros totalizava cerca de US$ 30 bilhões. Para se reestruturar, a WorldCom mencionou que planejava demitir 17 funcionários. Em 000 de junho, uma investigação da SEC foi iniciada para encontrar e punir os responsáveis por essas fraudes contábeis.

Falência da WorldCom

WorldCom entrou com pedido de proteção ao credor. Foi a maior falência da história corporativa dos Estados Unidos. Como resultado, a Enron caiu para o segundo lugar nesta lista infame, tendo apenas sido "curtida" no primeiro lugar por apenas um ano. A empresa tinha $ 41 bilhões em dívidas de juros no momento em que o pedido foi apresentado. Os ativos da empresa estavam agora avaliados em mais de US$ 100 bilhões. A WorldCom foi a maior falência da história dos Estados Unidos até o colapso do Lehman Brothers e do Washington Mutual.

logotipo SEC. Fonte: Wikipédia

A reestruturação da empresa foi muito dolorosa. Começou a venda de bens, demissões de funcionários e celebração de acordos judiciais. Por exemplo, a MCI (formada nas cinzas da antiga WorldCom) concordou em pagar US$ 750 milhões à SEC (em dinheiro e ações) para serem transferidos para investidores prejudicados..

A proteção contra credores fez com que os credores da empresa se encontrassem em apuros. De acordo com o Guardian, entre os maiores estavam os chamados Identure Trustees, que representavam os interesses dos detentores de títulos que compravam títulos de dívida da WorldCom. As maiores empresas de TI foram: JP Morgn Trust Co (US$ 17,2 bilhões), Mellon Bank (US$ 6,6 bilhões), Citibank (US$ 3,3 bilhões). Vale ressaltar que não só os detentores de títulos tiveram problemas, mas também os bancos que tomaram seu dinheiro emprestado. Entre as vítimas estavam JP Morgan Chase ($ 3,0 bilhões), Bear Stearns ($ 2,7 bilhões) e Bak de Nova York ($ 2,6 bilhões).

Anos 2003-2006

Em 16 de dezembro de 2002, o novo CEO Michael Capellas anunciou a mudança da empresa de Clinton, Mississippi, para Ashburn, Virginia. A mudança de sede simbolizaria o início de um novo capítulo na história da WorldCom.

Em 2003, a MCI assinou um controverso acordo com o Departamento de Defesa dos Estados Unidos. De acordo com o contrato no valor de $ 45 milhões, a MCI deveria criar serviços móveis no Iraque. Foi um dos elementos da "reconstrução" do Iraque. Muitos jornalistas e analistas foram controversos sobre o fato de que a MCI ainda não tinha experiência na construção de redes sem fio.

Os "herdeiros" da antiga MCI WorldCom tiveram que assinar um acordo com a SEC. Como resultado, a empresa concordou em pagar multa de US$ 2,25 bilhões por fraude contábil e violação de regulamentos de mercado. Como resultado do acordo, a "nova" MCI foi de fato supervisionada pela SEC, que começou a reformar a governança corporativa da empresa. Jed Rakoff e Richard C. Breeden desempenharam um papel importante na reforma da empresa.

Em 2004, a empresa concluiu o processo de reestruturação. Como resultado, a empresa tinha US$ 5,7 bilhões em dívidas e cerca de US$ 6 bilhões em caixa. Cerca de metade desse dinheiro foi usado para saldar acordos e multas impostas à empresa. Os obrigacionistas anteriores receberam apenas 35,7% do valor nominal das responsabilidades. O reembolso foi pago na forma de novos títulos e ações da MCI estabelecida. Os acionistas da empresa anterior ficaram sem ações na nova empresa. A empresa honrou os compromissos assumidos com os ex-funcionários, mas muitos deles tiveram que esperar até dois anos pelas verbas rescisórias a que tinham direito em caso de demissão.

Não foi apenas a WorldCom que teve de lidar com seu passado. Um exemplo é o ex-CEO Bernard Ebbers, acusado de fraude contábil, falsificação de documentos e suspeita de insider trading. Ele foi condenado em 13 de junho de 2005 a 25 anos de prisão. Ele foi libertado no final de 2019, após vários anos de prisão. O motivo foram problemas de saúde. Ele viveu apenas alguns meses na selva. Bernard Ebbers faleceu em fevereiro de 2020.

Ebbers tinha problemas não apenas com a lei, mas também financeiramente. Entre setembro de 2000 e abril de 2002, a diretoria da WorldCom autorizou vários empréstimos e garantias de empréstimos a Bernard Ebbers, que era o CEO da empresa. Graças a essas transações, Ebbers não precisou vender ações da WorldCom para atender aos requisitos de chamada de margem que ocorreram na conta de Bernard como resultado do estouro da bolha do mercado pontocom. Infelizmente, a posição de Ebbers foi significativamente enfraquecida pela fusão fracassada com a Sprint. Não havia visão além do desejo de uma maior consolidação.

A situação mudou porque, após o estouro da bolha no mercado pontocom, houve escassez de pessoas dispostas a continuar com o financiamento barato. O conselho, vendo que era hora de mudar, forçou Ebbers a renunciar, o que entrou em vigor em 30 de abril de 2002. Como resultado, todos os empréstimos foram consolidados em uma única dívida de US$ 408 milhões. O empréstimo foi garantido por uma nota promissória. Em 2003, Ebbers entrou em inadimplência e a WorldCom confiscou muitos dos ativos do ex-CEO..

Além do CEO, Scott Sullivan, que trabalhou na WorldCom como CFO, também foi condenado. Sullivan foi condenado por falsificação de documentos, fraude de valores mobiliários e fraude contábil. A sentença foi proferida em 2 de março de 2004. Além deles, David Myers, Buford Yates e a ex-gerente do departamento de contabilidade Betty Vinson também estavam no banco dos réus.

A empresa começou a reconstruir sua posição no mercado. Como resultado, começou a ser um petisco saboroso para concorrentes muito maiores. Em janeiro de 2006, a Verizon Communications adquiriu a MCI e a integrou ao seu produto - Verizon Business.

conseqüências

Além de prender os responsáveis e lentamente reestruturar a empresa (cujos remanescentes foram adquiridos pela Verizon em 2006), a falência da WorldCom permitiu que mais congressistas apoiassem a aprovação da Lei Sarbanes-Oxley. Foi aprovado em 30 de julho de 2002 e, para muitos, foi um marco na melhoria dos padrões corporativos das empresas americanas..

A Lei SOX reforçou significativamente os requisitos de controle interno para entidades registradas na SEC (Comissão de Valores Mobiliários dos Estados Unidos). De acordo com a nova lei, foi criado o órgão denominado PCAOB (Conselho Fiscalizador das Empresas Abertas), que trata da introdução de normas contábeis e de auditoria.

O objetivo da lei era também melhorar a qualidade das firmas de auditoria, que deveriam evitar que as irregularidades contábeis fossem “varridas para debaixo do tapete”. Além disso, a alta administração de uma empresa pública deveria certificar a conformidade dos relatórios financeiros. Foi um dos "chicotes" em CEOs desonestos que causaram o colapso de empresas como a Enron e a WorldCom.

Aumentar a responsabilidade dos conselhos de administração e dos auditores foi contribuir para reconstruir a confiança entre os investidores individuais e institucionais após uma série de escândalos financeiros que afetaram os Estados Unidos na virada dos séculos XX e XXI.

O escândalo contábil afetou a imagem já manchada de Arthur Andersen, que já havia sido implicado no escândalo da Enron. Uma tentativa de se salvar aos olhos de Wall Street foi a retirada do parecer sobre a realização da auditoria do relatório anual da WorldCom de 2001. Eventualmente, a empresa foi "expulsa do mercado". O mercado de auditoria tornou-se ainda mais consolidado. Em vez dos "big five" do mercado de auditoria, desde 2002 as pessoas começaram a falar sobre os "big four". Atualmente, é composto por: Deloitte, Ernst & Young, KPMG, PricewaterhouseCoopers (PwC).

As ações de Cooper lhe renderam o título de "Homem do Ano" pela revista Time. O escândalo da WordCom só foi derrotado em 2008 com o colapso do esquema de pirâmide de Bernard Madoff. Ao saber dos resultados de uma investigação interna da WorldCom, o órgão regulador do mercado de capitais dos EUA (SEC) lançou sua própria investigação. Durou de 26 de junho de 2002 até o final de 2003. Como resultado, descobriu-se que os ativos da empresa estavam supervalorizados em aproximadamente US$ 11 bilhões.

A falência da WorldCom é um grande exemplo de como uma empresa popular que está sendo examinada por muitos analistas profissionais pode ser uma farsa. Portanto, vale a pena analisar com cuidado a cultura corporativa da empresa de antemão e abordar com cuidado as inúmeras fusões realizadas pela empresa analisada.