Falência do Lehman Brothers - A história de um espetacular colapso bancário

Em 15 de setembro de 2008, aconteceu Falência do Lehman Brothers, foi um choque para muitos investidores, jornalistas financeiros e o público. A empresa sobreviveu à Guerra Civil, à Primeira e à Segunda Guerras Mundiais. Na época da falência, era o 4º maior banco de investimentos dos Estados Unidos (após Goldman Sachs, Morgan Stanley e Merrill Lynch). Naquela época, empregava cerca de 25 trabalhadores. Os funcionários lidaram com investimentos no mercado de ações, títulos de dívida e derivativos. Além disso, o banco também estava envolvido na gestão de investimentos e investimentos em private equity. A falência do Lehman Brothers foi um símbolo da crise do subprime no mercado imobiliário americano. As consequências da queda resultaram em apoio político aos adeptos da doutrina TBTF ("grande demais para falhar"). Foi o maior colapso da história corporativa dos Estados Unidos. No artigo de hoje, apresentaremos a história da ascensão e queda desse banco de investimentos.

1850 - 1969: Sob a família Lehman

Em 1844, o filho de um comerciante de gado judeu, Henry Lehman, emigrou de Rimpar, na Baviera, para os Estados Unidos. Imediatamente após chegar a Montgomery, Alabama, Henry abriu uma "loja seca" com o nome de "H. Lehman". Dry-shop foi um conceito de loja muito popular no século XIX nos Estados Unidos. Lá você podia comprar roupas, tabaco, açúcar, farinha e café. Após três anos, devido à chegada de Emanuel Lehman, a empresa mudou seu nome para "H.Lehman and Bro". Em 1850, o nome Lehman Brothers apareceu pela primeira vez. Isso se deveu à adição de um terceiro irmão, Mayer Lehman.

O Alabama na década de 50 era dominado por plantações de algodão, onde a maior parte da força de trabalho era composta por escravos. De acordo com o censo de 1860, cerca de 45% da população do estado eram escravos. Curiosamente, um dos irmãos possuíam até 7 escravos (de acordo com o censo, 3 homens e 4 mulheres).

algodão foi uma das matérias-primas mais importantes dos Estados Unidos. Foi usado pela indústria têxtil em desenvolvimento dinâmico. Muitos produtores nem sempre tinham dinheiro disponível para comprar mercadorias na loja do Lehman Brothers. Os irmãos tiveram a ideia de que os clientes pudessem pagar suas mercadorias com algodão. A ideia deu tão certo que foi necessário garantir o "dinheiro do algodão". O comércio de algodão estava se tornando uma parte cada vez mais importante das operações. Após a morte de Henry (ele morreu de febre amarela em 1855), os irmãos se concentraram no comércio. Além do comércio de algodão, foram iniciadas as atividades de investimento e corretagem de outras matérias-primas.

Em 1858, o comércio de algodão mudou do sul para Nova York. A razão era que era no norte dos Estados Unidos que havia mais fábricas e armazéns de algodão. Devido à mudança de local de comércio, os irmãos abriram um escritório na 119 Liberty Street, em Nova York. Emanuel Lehman foi delegado para trabalhar lá.

Emanuel Lehman. Fonte: encyclopediaofalabama.org

Em 1862, a empresa teve que se fundir com um comerciante de algodão: John Durr. O resultado foi Lehman, Durr & Co. O motivo da ligação foi Guerra civilque quebrou cadeias de abastecimento no mercado de algodão. A empresa mudou permanentemente sua sede para Nova York. Em 1870, ele co-fundou a New York Cotton Exchange (NYCE). Na década de 1883, a empresa começou a investir no crescente mercado de títulos ferroviários. Além disso, desenvolveu-se o negócio de assessoria financeira. Nessa época, houve um desenvolvimento dinâmico de outros segmentos de negócios. Lehman tornou-se membro da Coffee Exchange em 1887 e da New York Stock Exchange em XNUMX.

Um dos momentos decisivos foi a assessoria no IPO da International Steam Pump Company. Desde então, a empresa tem se concentrado no desenvolvimento de atividades de assessoria de investimentos. Em 1906, sob a liderança de Philip Lehman (filho de Emanuel), iniciou uma cooperação com a Goldman, Sachs & Co. e Sears, Roebuck and Company. O Lehman ganhou uma reputação tão boa que não faltaram clientes. A empresa participou das estreias de empresas como Woolworth Company, RH Macy & Company e May Department Story.

Uma data importante foi 1924, quando o primeiro membro não familiar ingressou na empresa - John M. Hancock. A partir de então, os sócios do Lehman poderiam ser estranhos. Isso possibilitou a contratação de financiadores talentosos e facilitou o dimensionamento do negócio. A empresa também não teve medo de reagir aos problemas do mercado. Este foi o caso, e. durante a Grande Depressão, onde a calmaria no mercado de IPO fez com que o Lehman se concentrasse nas atividades de Venture Capital. No entanto, com a recuperação econômica trazida pelo New Deal o mercado de ações se recuperou. Lehman participou do IPO do primeiro fabricante de televisão - DuMont Laboratories. Além disso, a empresa de consultoria ajudou a garantir financiamento para a Radio Corporation of America (RCA). A conquista desses clientes aumentou o prestígio do Lehman. Assim ficou mais fácil encontrar novos clientes.

1969–1984: Crescimento fora da família Lehman

Em 1969, Robert Lehman, que esteve à frente da empresa por 44 anos, morreu. Como resultado, nenhum dos membros da família Lehman participou ativamente das atividades da empresa. A existência da empresa foi ameaçada devido à crise econômica da década de 70. A luta contra a inflação e o fraco crescimento económico tornavam cada vez mais difícil encontrar clientes. Em 1973, Pete Peterson (presidente da Bell & Howell) decidiu comprar o Lehman. Dois anos depois, Peterson decidiu adquirir a Abraham & Co., que também atuava no setor financeiro. Em 1977, houve uma fusão com a Kuhn, Loeb & Co. que criou Lehman Brothers, Kuhn, Loeb Inc. Foi o quarto maior banco de investimentos dos Estados Unidos. Salomon Brothers, Goldman Sachs e First Boston eram maiores que o Lehman na época.

Sob a liderança de Pete Peterson (1973 – 1984), o Lehman passou de uma empresa deficitária sem nenhuma ideia para si mesma em uma empresa lucrativa (aumento nos lucros 5 anos consecutivos). Além disso, o Lehman estava na vanguarda do setor de investimentos em termos de ROE (retorno sobre o patrimônio).

Fusão com a American Express (1984-1994)

Fonte: wikipedia.org

A Shearson/American Express, uma subsidiária da American Express, adquiriu o Lehman por US$ 360 milhões. A aquisição foi para permitir a extensão da oferta para incluir atividades de consultoria. Anteriormente, a Shearson estava focada no negócio de corretagem. A empresa combinada foi chamada Sheson Lehman Hutton. O último segmento apareceu após a aquisição da EF Hutton por US$ 1 bilhão. Em 1993, o novo CEO da American Express decidiu simplificar a estrutura organizacional. Como resultado, ele vendeu o negócio de corretagem de varejo e gerenciamento de ativos para a Promerica. Ao mesmo tempo, um spin-off do resto do ex-Sheerson Lehman Hutton foi realizado. Lehman Brothers Holding Inc., que estreou em 1994, foi desmembrado das estruturas da American Express.

1994 - 2007: governo de Dick Fuld - o Lehman Brothers floresceu

O CEO da empresa era Dick Fuld, que trabalhou na organização por muitos anos. Como funcionário, ele ainda se lembrava dos tempos da fusão do Lehman Brothers com a Kuhn, Loeb & Co., a posterior aquisição pela American Express e a fusão com a EF Hutton. Fuld permaneceu como CEO do Lehman Brothers até 2008. Ele foi o diretor executivo (CEO) mais antigo durante a crise financeira de 2007-2008.

Na época em que assumiu o cargo na empresa cindida, o prejuízo na organização era de US$ 102 milhões. Desde que Dick Fuld se tornou CEO, começou um período de 14 anos de lucro líquido consecutivo. A empresa obteve lucros apesar da crise asiática, do colapso do LTCM ou do ataque terrorista ao World Trade Center. Os lucros não surgiram apenas como resultado do crescimento orgânico da empresa. A principal fonte de crescimento da empresa foi a alta alavancagem financeira. Isso aumentava o risco das atividades operacionais, mas em tempos de calmaria tinha uma vantagem - era capaz de atender às expectativas de Wall Street. O próprio Fuld foi o beneficiário dessa prática. Entre 1993 e 2007, ele recebeu quase US$ 500 milhões em salários e bônus. Somente em 2007, ele recebeu US$ 22 milhões do banco (US$ 5 milhões em dinheiro e o restante em ações).

Em 11 de setembro de 2001, um dos aviões colidiu com a primeira torre do World Trade Center. Como resultado do ataque terrorista, um dos funcionários do banco foi morto. Por sua vez, a sede da empresa estava localizada no Three World Financial Center e, como resultado do ataque, ficou inutilizável. Isso forçou a empresa a realocar 6500 funcionários. Atividade de negociação foi transferido para Jersey City, Nova Jersey. Seis dias após o ataque, as negociações no mercado de capitais foram restabelecidas. Os funcionários restantes foram transferidos para 40 locais temporários na cidade de Nova York. Por exemplo, o departamento de banco de investimento ocupou 665 quartos no Sherathon Manhattan Hotel. Além disso, em outubro de 2001, o banco comprou um prédio comercial de 32 andares por US$ 700 milhões. O prédio comercial estava localizado na 745 Seventh Avenue. Após os ataques terroristas, o Lehman Brothers desenvolveu um plano para continuar operando em caso de novos ataques. A filial em Jersey City, que serviu como função, ajudaria a manter a continuidade dos negócios "negociação de backup".

Em 2001, Lehman Brothers adquiriu PCS (private-clinet services) da Cowen & Co.. Isso permitiu que a empresa entrasse no segmento de assessoria para clientes ricos. Além disso, em 2003 o banco voltou ao mercado de gestão de ativos, do qual “sairá” em 1989. O motivo foi a aquisição do Crossroads Group (pertencente à Lincoln Capital Management), que atuava no mercado de títulos de dívida. Essas empresas, combinadas com um braço de private equity, criaram a IMD (Investment Management Division), que gerou aproximadamente US$ 3 bilhões em receitas anualmente.

Em junho de 2003 Comissão de Valores Mobiliários dos EUA (SEC) e o Gabinete do Procurador-Geral do Estado de Nova York, juntamente com vários reguladores menores, começaram a inspecionar 10 empresas do setor financeiro. Um dos inspecionados foi o Lehman Brothers. Os reguladores olharam para as relações dentro das empresas. A questão era se o departamento de pesquisa de mercado estava sob pressão dos departamentos de banco de investimento. Dez empresas tiveram que pagar US$ 10 bilhão em multas devido a práticas desleais. O Lehman Brothers foi multado em US$ 80 milhões. Além disso, o banco de investimento teve que separar completamente seus departamentos de banco de investimento e análise.

Em junho de 2003 Comissão de Valores Mobiliários dos EUA (SEC) e o Gabinete do Procurador-Geral do Estado de Nova York, juntamente com vários reguladores menores, começaram a inspecionar 10 empresas do setor financeiro. Um dos inspecionados foi o Lehman Brothers. Os reguladores olharam para as relações dentro das empresas. A questão era se o departamento de pesquisa de mercado estava sob pressão dos departamentos de banco de investimento. Dez empresas tiveram que pagar US$ 10 bilhão em multas devido a práticas desleais. O Lehman Brothers foi multado em US$ 80 milhões. Além disso, o banco de investimento teve que separar completamente seus departamentos de banco de investimento e análise.

O fim do El Dorado de 2006-2007

Richard Fuld também era uma celebridade financeira. Ele gostava de dar entrevistas nas quais se gabava de suas conquistas e assegurava que a empresa estivesse focada em atingir metas de longo prazo. Em 2006, ele foi entrevistado pelo The Wall Street Journal, onde mencionou:

"Enquanto eu viver, esta empresa não será vendida."

Fuld era apreciado pela mídia, que valorizava sua honestidade e o fato de ele "entregar resultados". Em 2006, a revista Institutional Investor concedeu a Dick o título "O principal executivo da América no setor privado". Dois anos depois, a respeitada revista Barron's nomeou Fuld um dos 30 principais CEOs e o apelidou de "Senhor. Wall Street".

O motivo dos bons resultados foi uma mudança na estratégia de investimentos. O banco não estava interessado em investir no mercado de títulos do tesouro. Em vez disso, instrumentos como MBS (títulos lastreados em hipotecas) e CDOs (obrigações de dívida com garantia) eram populares. Esses instrumentos deveriam fornecer uma taxa de retorno mais alta com um risco semelhante aos títulos do governo seguros. A razão dessa confiança era que o mercado imobiliário dos Estados Unidos vinha apresentando um desempenho muito bom desde 2002. Juros baixos, preços imobiliários em alta e fácil acesso ao capital fizeram com que o financiamento imobiliário residencial parecesse um instrumento seguro. Por isso, surgiram instituições que “transformaram” as hipotecas em instrumentos financeiros negociados por bancos de investimento, hedge funds e até fundos de pensão.

Apesar de um 2007 difícil para o setor, Fuld não foi demitido e manteve o cargo de CEO. Vale lembrar que naquela época, em decorrência da crise do subprime, os CEOs de empresas como Bear Stearns, Merrill Lynch e Citigroup perderam seus empregos. No final de 2007, W.arern buffett e o Korea Development Bank estavam interessados em adquirir o Lehman, mas Dick Fuld acreditava que a empresa tinha muito mais valor do que as ofertas dos concorrentes. Como ficou claro mais tarde, a teimosia de Dick fez com que o banco não sobrevivesse ao problema. Já no final de 2007, o Lehman teve que fechar sua divisão subprime (BNC Mortgage). Como resultado do fechamento da empresa, 1200 funcionários perderam seus empregos.

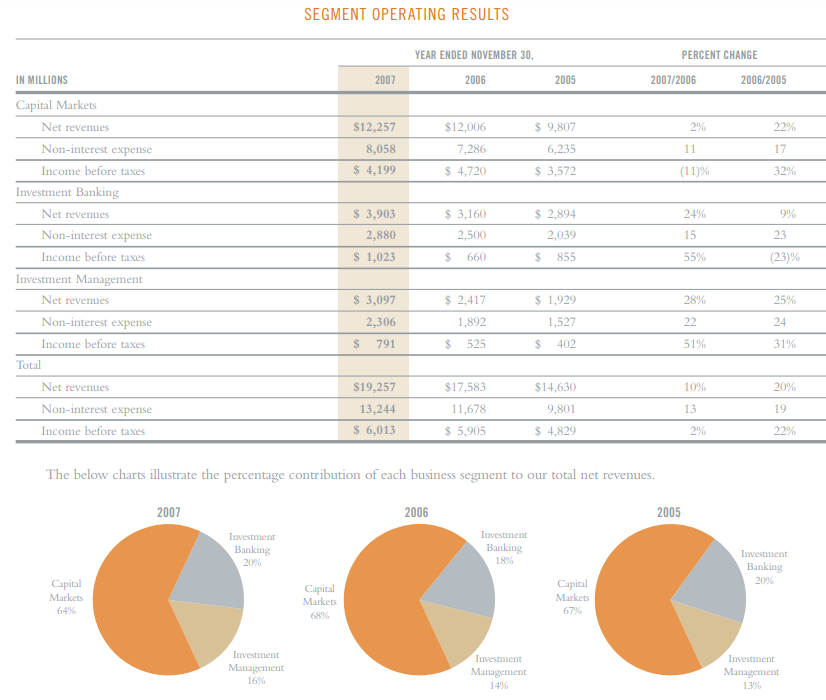

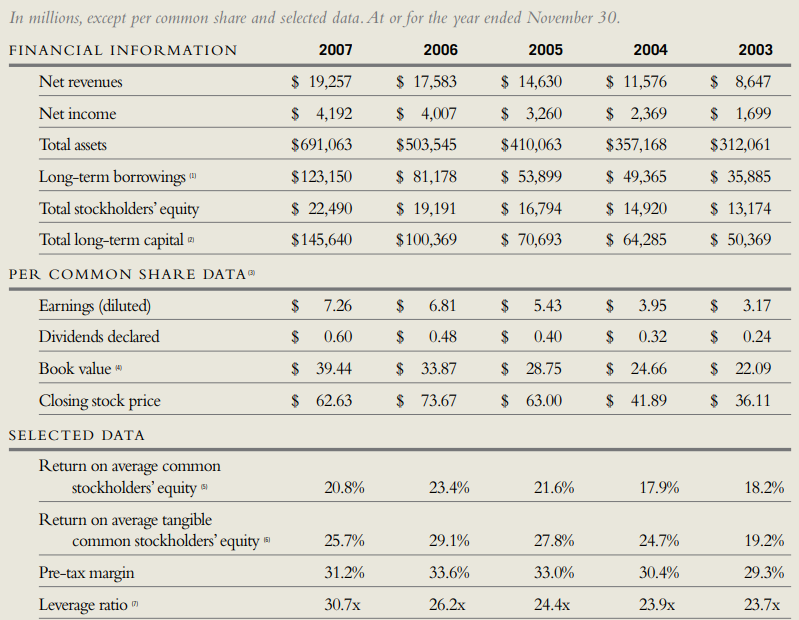

Fonte: Relatório Anual 2007

Causas da crise no mercado financeiro

Para entender por que o banco quebrou, é preciso saber exatamente o que eram instrumentos financeiros baseados no mercado imobiliário. Os principais "atores" desse espetáculo foram MBSs, CDOs e CDOs sintéticos.

MBS

Simplificando, trata-se de empréstimos hipotecários que passaram pelo processo de securitização, ou seja, conversão em títulos. Na prática, consistia no fato de um veículo de propósito específico (SPV) adquirir empréstimos e empréstimos hipotecários de bancos ou outras empresas que operam no mercado hipotecário. Em seguida, os créditos foram combinados em "pacotes", que foram convertidos em MBS. A SPV então procurou investidores que desejassem adquirir esse tipo de ativo. Os MBSs foram divididos em RMBSs (títulos lastreados em hipotecas residenciais) e CMBSs (títulos lastreados em hipotecas comerciais).

CDO

Os CDOs apareceram pela primeira vez no mercado financeiro em 1987. Foi criado por funcionários do banco de investimentos Drexel UBurnham Lambert, onde trabalhava o famoso "rei dos junk bonds": Michael Milken. Um banco de investimento criou o primeiro CDO com base em uma cesta de junk bonds (emissores sem grau de investimento). O CDO deveria fornecer maior segurança de investimento, porque a probabilidade de insolvência de várias ou várias dezenas de devedores era menor do que a de um único emissor de títulos. Com o tempo, os CDOs se expandiram para outros mercados. Surgiram títulos garantidos por dívida estudantil, recebíveis de cartão de crédito, empréstimos bancários e leasing de aeronaves. Na virada de 2003 e 2004, os emissores de CDO voltaram sua atenção para o mercado imobiliário americano em desenvolvimento dinâmico.

O mercado de empréstimos subprime parecia particularmente atraente. Estes eram empréstimos mais caros com taxas de reembolso teoricamente mais baixas. É importante ressaltar que esses empréstimos renderam melhor do que, por exemplo, empréstimos ao consumidor. Além disso, o aumento do valor dos imóveis significava que as pessoas poderiam aumentar sua dívida refinanciando suas hipotecas (geralmente tomavam mais empréstimos porque o valor da garantia aumentava). Com isso, o segmento de CDOs baseados em MBS, ou seja, títulos lastreados em imóveis, passou a crescer de forma dinâmica. Em apenas 3 anos, o número de CDOs emitidos aumentou quase 10 vezes, de US$ 30 bilhões em 2003 para US$ 225 bilhões em 2006. O colapso do mercado imobiliário dos EUA fez com que duas coisas acontecessem simultaneamente: uma queda nos valores dos imóveis e uma deterioração nos pagamentos das hipotecas. Isso levou a um declínio acentuado no valor dos CDOs. Isso, por sua vez, resultou em perdas multibilionárias para as instituições financeiras.

Os CDOs são caracterizados por tranches baseadas no risco de crédito do instrumento subjacente (por exemplo, MBS). Quanto menor a tranche, maior o risco do investimento. Ao mesmo tempo, os lucros potenciais da transação aumentaram em conjunto com o risco. Foram as tranches mais baixas que assumiram primeiro o risco de incumprimento do crédito à habitação (principal e juros). No caso de liquidação de garantias (imóveis), as tranches mais baixas receberam recursos somente depois que os investidores foram reembolsados por tranches mais seguras. Via de regra, as tranches eram denominadas: Senior AAA ("super senior"), Junior AAA, AA, A, BBB e Residual. Os mais seguros foram referidos como "super sênior". Inicialmente, os CDOs eram caracterizados por ativos de qualidade relativamente boa, com o desenvolvimento do mercado, produtos com parâmetros de qualidade cada vez piores começaram a dominar (mutuários com baixo FICO, imigrantes de baixa renda, etc.).

CDOs sintéticos

Este é um grupo separado de produtos financeiros, que não é baseado em ativos reais (títulos, hipotecas, empréstimos estudantis) como CDOs, mas em derivativos como CDS (swaps de inadimplência de crédito), opções, etc. CDOs sintéticos também são divididos em tranches , que possuem diferentes níveis de aceitação de risco de crédito. Os lucros do CDO sintético dependiam do desempenho de outros produtos baseados em ativos imobiliários. Os CDOs sintéticos eram mais simples de criar porque não exigiam garantia hipotecária anterior. Graças a isso, eles poderiam ser criados muito rapidamente. Em 2005, foram emitidos CDOs sintéticos no valor de US$ 15 bilhões e, um ano depois, as emissões totalizaram US$ 61 bilhões. No final de 2006, o valor nominal dos CDOs sintéticos foi estimado em aproximadamente $ 5 bilhões.

Razões para o colapso do banco

A falência do Lehman Brothers não foi resultado de um único erro ou acidente. Os problemas no banco cresciam, mas eram mascarados por resultados financeiros teoricamente bons. Actividade do segmento de investimento em produtos assentes no mercado imobiliário. A história deste departamento é muito longa e remonta a 1997. Então o Lehman comprou Serviços de Empréstimo Aurora. Era um credor que se concentrava em hipotecas Alt-A. Esses empréstimos eram mais arriscados do que os "prime", mas menos do que os "subprime". Muitas vezes, esses empréstimos não tinham documentação completa, mas os clientes tinham altas pontuações FICO.

O apetite por ações crescentes no mercado de dívida hipotecária estava crescendo. Em 2000, o Lehman adquiriu um credor subprime que operava na costa oeste dos Estados Unidos. A empresa adquirida foi a BNC Mortgage LLC. Como resultado, o Lehman rapidamente se tornou um player importante no mercado de empréstimos subprime. Os empréstimos subprime eram para mutuários que historicamente tinham problemas para pagar suas dívidas regularmente. Via de regra, eram devedores com FICO inferior a 600 pontos. Obviamente, quanto maior o risco, maior a taxa de juros.

Se o banco tivesse mecanismos para "selecionar" clientes pouco promissores daqueles com problemas temporários, esse tipo de empréstimo poderia ser uma "mina de ouro". Isso exigia uma grande seleção de clientes. Isso, por sua vez, os impediu de ganhar participação de mercado rapidamente. Já em 2003, o Lehman Brothers obteve US$ 18,2 bilhões em empréstimos hipotecários. Como resultado, o banco levou apenas 6 anos para se tornar o número três no setor de empréstimos com classificação mais baixa. Em 2004, ambas as instituições adquiridas concederam empréstimos no valor de 40 bilhões de dólares. Em 2006, no entanto, a Aurora e o BNC às vezes concediam empréstimos no valor de US$ 50 bilhões em um mês. Com um crescimento tão dinâmico, era difícil acreditar que os procedimentos de crédito seriam seguidos à risca. Em 2008, o Lehman tinha ativos no valor de US$ 680 bilhões e patrimônio líquido de US$ 22,5 bilhões. Isso significava que a alavancagem financeira (relação entre ativos e patrimônio) era superior a 30.

Fonte: Relatório Anual do Lehman Brothers

Inicialmente, a situação econômica muito boa significava que os mutuários "problemáticos" não tinham problemas para encontrar um emprego e saldar suas dívidas. Graças a isso, os empréstimos alt-a e subrpime garantiram altos lucros. A situação começou a se deteriorar em 2007, quando o mercado imobiliário estava sem fôlego. Isso, por sua vez, levou a uma diminuição da demanda especulativa, que se baseava apenas na estratégia de “comprar mais e vender mais”. A pressão para vender significava que até mesmo os tomadores de empréstimos classificados como NINJA (sem receita, sem emprego, sem ativos) estavam obtendo empréstimos hipotecários. Eram mutuários em situação financeira muito difícil e era quase certo que num futuro próximo teriam problemas com o serviço da dívida. Historicamente, os empréstimos hipotecários subprime representavam aproximadamente 8% do mercado. Como resultado de uma série de fatores (baixas taxas de juros, política de vendas, atividades de agências estatais de apoio ao mercado hipotecário), a participação desse tipo de empréstimo aumentou para 20% em 2006.

LEIA: Quinta-feira negra e a Grande Depressão em 1929-1933

Como resultado, o mercado imobiliário ficou muito mais vulnerável a quedas de preços em caso de recessão na economia. Isso ocorre porque os empréstimos subprime foram tomados por aqueles com maior risco de perder seus empregos durante a recessão. Ao mesmo tempo, esses mutuários não tinham economias significativas para sobreviver vários meses sem trabalho.

A procura especulativa também contribuiu para o aumento dos preços das casas. Isso pode ser visto nas estatísticas dos proprietários de imóveis. Em 2000, aproximadamente 20% dos domicílios tinham mais de uma casa/apartamento. Após 6 anos, esse percentual aumentou para 35%. Flips, ou seja, comprar um apartamento para revendê-lo em muito pouco tempo, eram muito populares. Os jogadores de pinball operavam com uma alavancagem muito alta para maximizar seu retorno sobre o patrimônio (ROE). Quando a demanda por moradias diminuiu e os preços começaram a cair, esses investidores se viram em uma situação difícil. Eles tinham que concordar em vender com prejuízo ou encontrar uma maneira de financiar as parcelas de principal e juros.

Outro problema colocado pelo boom no mercado imobiliário foi a sensação de riqueza entre os proprietários. Muitos deles usaram o aumento de preço para refinanciar o empréstimo, pegando um maior. Graças a isso, eles poderiam consumir mais (por exemplo, comprar um carro novo, férias), mas isso resultou em um aumento da dívida em relação à receita gerada. Essa relação (dívida para renda pessoal disponível) aumentou de 77% em 1990 para 127% em 2007. Isso significava que a família média estava muito mais exposta ao risco de aumento das taxas de juros e uma desaceleração do que 17 anos antes.

A queda nos preços piorou os pagamentos das hipotecas, causando a depreciação dos MBSs e dos CDOs lastreados em hipotecas. Além do mais, havia uma escassez de pessoas dispostas a comprar mais empréstimos hipotecários securitizados. Algumas instituições financeiras se encontravam em uma situação difícil porque tinham muitas hipotecas que não podiam securitizar. Isso, por sua vez, os expôs a riscos que não queriam correr. A exposição ao mercado de hipotecas subprime significou algumas perdas. Além disso, os emissores de CDSs para MBSs ou CDOs tiveram um problema. Já no final de 2007 começaram a surgir write-downs em produtos relacionados com o mercado hipotecário.

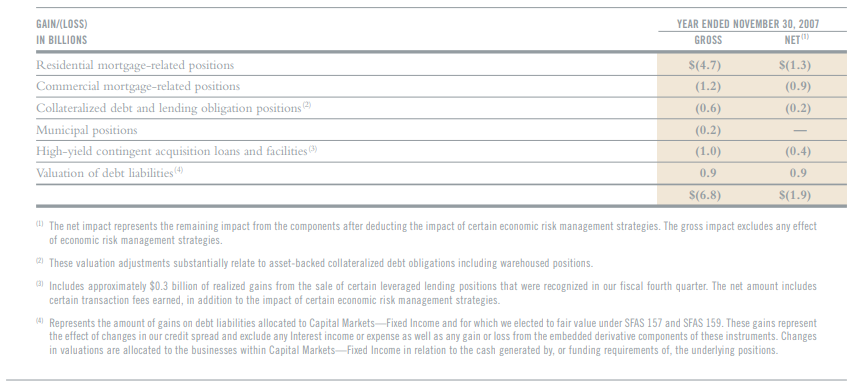

Fonte: Relatório Anual do Lehman Brothers

Últimos momentos do Lehman Brothers

Em 2008, Lehman gerou enormes prejuízos devido à crise imobiliária. Além disso, o banco ficou com uma grande quantidade de empréstimos, que não conseguiu vender a outros participantes do mercado. No segundo trimestre de 2008, o prejuízo líquido foi de US$ 2,8 bilhões. Olhando para todos os ativos do banco, a perda pode parecer pequena. Dada a enorme alavancagem com que o banco operava, a situação tornava-se muito difícil. Era preciso reestruturar o negócio e buscar capital adicional. O banco procurava desesperadamente alguém disposto a emitir novas ações, apesar de tal movimento diluir os acionistas existentes. A diluição se deu pelo fato de o preço da ação ter caído mais de 8% nos primeiros 70 meses. Os candidatos em potencial renunciaram rapidamente devido ao ambiente de mercado.

Em 22 de agosto, as ações do banco subiram 5% devido a rumores de uma possível aquisição do Lehman pelo Korea Development Bank. O crescimento evaporou rapidamente depois que um potencial comprador mencionou questões regulatórias e a falta de parceiros dispostos a entrar no negócio. Já em 9 de setembro, o Korea Development Bank desistiu da transação, o que fez com que o preço das ações do Lehman Brothers caísse 45%.

Em 10 de setembro, o banco relatou uma perda de $ 3,9 bilhões e anunciou sua intenção de vender uma participação majoritária no negócio de gestão de investimentos (junto com a Neuberger Berman). A situação tornou-se cada vez mais tensa, pois o colapso do banco poderia prejudicar a liquidez do setor financeiro dos EUA. Em 12 de setembro, Timothy F. Geithner convocou uma reunião com instituições financeiras para resolver a situação do Lehman Brothers. Geithner mencionou que o banco pode precisar ser liquidado. As empresas de Wall Street buscavam uma solução para não forçar a intervenção do governo. As negociações entre Lehman Brothers e Bank of America e Barclays já começaram.

A aquisição do Lehman Brothers pelo Barclays foi vetada pelo Banco da Inglaterra e pelo regulador britânico. Buscaram-se soluções até a noite de 14 de setembro, infelizmente não havia ninguém que tivesse recursos financeiros suficientes para salvar um dos mais antigos bancos de investimento. Em 15 de setembro, o mundo soube que o Lehman Brothers havia entrado com pedido de proteção contra os credores.

Consequências do colapso do Lehman Brothers

Inicialmente, o colapso do Lehman Brothers não causou um cataclismo no mercado. Índice Dow Jones caiu 4,4%. Em termos de pontos, foi a maior queda desde 2001 (ataques ao WTC). Olhando para as consequências de longo prazo, a própria queda do índice em 15 de setembro parece muito benigna. Foi apenas o começo.

A falência do Lehman Brothers colocou o mercado de MBS sob pressão de oferta. O mercado temia que a carteira de US$ 4,3 bilhões em ativos baseada no mercado hipotecário fosse rapidamente liquidada. Dado que não há compradores do lado da compra e os participantes do mercado estão fortemente inundados, o mercado de MBS ficou muito nervoso. Ao mesmo tempo, o mercado imobiliário à vista temia que o Archstone (2007º maior REIT dos EUA) adquirido em 3 estivesse à venda, o que pressionaria os preços dos imóveis para baixo. O Lehman Brothers adquiriu a empresa juntamente com a Tishman Speyer por US$ 22,2 bilhões. Seis anos após a transação, a empresa foi comprada por US$ 6 bilhões pela Equity Residential e AvalonBay.

A falência do Lehman Brothers causou confusão até no mercado monetário. A Evergreen Investments pediu à Wachovia Corporation (a controladora) que fornecesse liquidez aos fundos do mercado monetário. O colapso do banco de investimentos repercutiu na Ásia. Perdas de bancos e seguradoras japonesas perderam cerca de US $ 2,4 bilhões. O Mizuho Trust & Banking, que tinha uma grande exposição aos ativos relacionados ao Lehman Brothers, foi o que mais sofreu. Também houve problemas em Hong Kong. Lá, clientes individuais investiram HK$ 15,7 bilhões em "mini-obrigações garantidas" do Lehman. Muitos clientes se ressentiam dos funcionários do banco por não apresentarem um perfil de risco completo. 43 clientes foram afetados pelo escândalo do mini-bond.

Na segunda quinzena de setembro de 2008, o plano Paulson foi desenvolvido. O principal objetivo do programa era a compra de ativos tóxicos, que era garantir a estabilidade financeira do mercado financeiro americano. Adquiridos, entre outros MBS, o que permitiu restaurar a liquidez neste mercado e impedir possíveis perdas de outras instituições financeiras. Depois que o plano foi rejeitado pela Câmara dos Representantes, um plano modificado chamado TARP foi introduzido e aprovado em 3 de outubro de 2008.

A falência do Lehman Brothers destacou os problemas enfrentados pelo setor financeiro americano. Instituições como AIG, Washington Mutual ou Merrill Lynch. A desaceleração do mercado imobiliário e a queda do crédito afetaram a condição de toda a economia. Em um ano, o número de desempregados nos Estados Unidos aumentou de 7 milhões para 15 milhões de pessoas. A taxa de desemprego subiu para 10%. A economia levou vários anos para que a taxa de desemprego voltasse aos níveis anteriores à recessão.

soma

A história do Lehman Brothers mostra como a empresa está perto da falência se assumir muito risco. Do banco de investimentos com mais de 150 anos de história, só resta o nome, que hoje é um dos símbolos da crise de 2007-2009. Na época de seu colapso, o banco tinha ativos no valor de mais de US$ 600 bilhões. A falência do Lehman Brothers foi um símbolo do fim da era da desregulamentação do mercado financeiro. Nos anos seguintes, foi introduzida uma regulamentação mais rigorosa dos bancos comerciais e de investimento. A ideia de autorregulação do mercado financeiro, impulsionada por personalidades como Alan Greenspan (Antigo presidente FED) tornou-se impopular na grande mídia.