Más notícias são más notícias? O que assustou os mercados? O petróleo pode subir?

Já passou a terceira semana do Ano Novo, na qual se pode dizer que algo potencialmente mudou nos mercados. As duas primeiras semanas não deixaram mais dúvidas quanto ao comportamento dos mercados: temos inflação em rápida queda, preços de commodities em queda, abertura da economia chinesa, pivô rápido do Fed e "pouso suave" da economia americana. No entanto na terceira semana descobriu-se que "más notícias são más notícias" – ou seja, dados mais fracos (más notícias) deixaram de ser boas notícias para os mercados. Mesmo que tal mudança seja temporária, a "chance" de uma repetição dessa reação do mercado com subseqüentes dados macro ruins nas próximas semanas/meses será maior.

Até agora, os mercados geralmente tratavam as más notícias da economia como boas notícias para os mercados, porque significavam uma mudança mais rápida na política monetária do chamado banco central dos EUA. pivô (ou seja, cortes de taxa mais rápidos). E a melhor estratégia no mercado de ações nos últimos 14 anos tem sido comprar ações sempre que há uma crise econômica e queda da inflação - o que mais cedo ou mais tarde significou uma reação dovish do Fed e aumentos "automáticos" dos preços das ações.

Será assim desta vez? É com isso que contam os investidores que jogam sob o “pivô do FED”. Mas se FED Ele estará disposto a repetir essa abordagem desta vez? O primeiro "pequeno teste" em 1º de fevereiro - quando veremos o FED em ação. Alguns investidores repetem como um mantra: não olhe para o que o Fed diz, mas para o que ele faz...

Más notícias são más notícias? Do que os mercados têm medo?

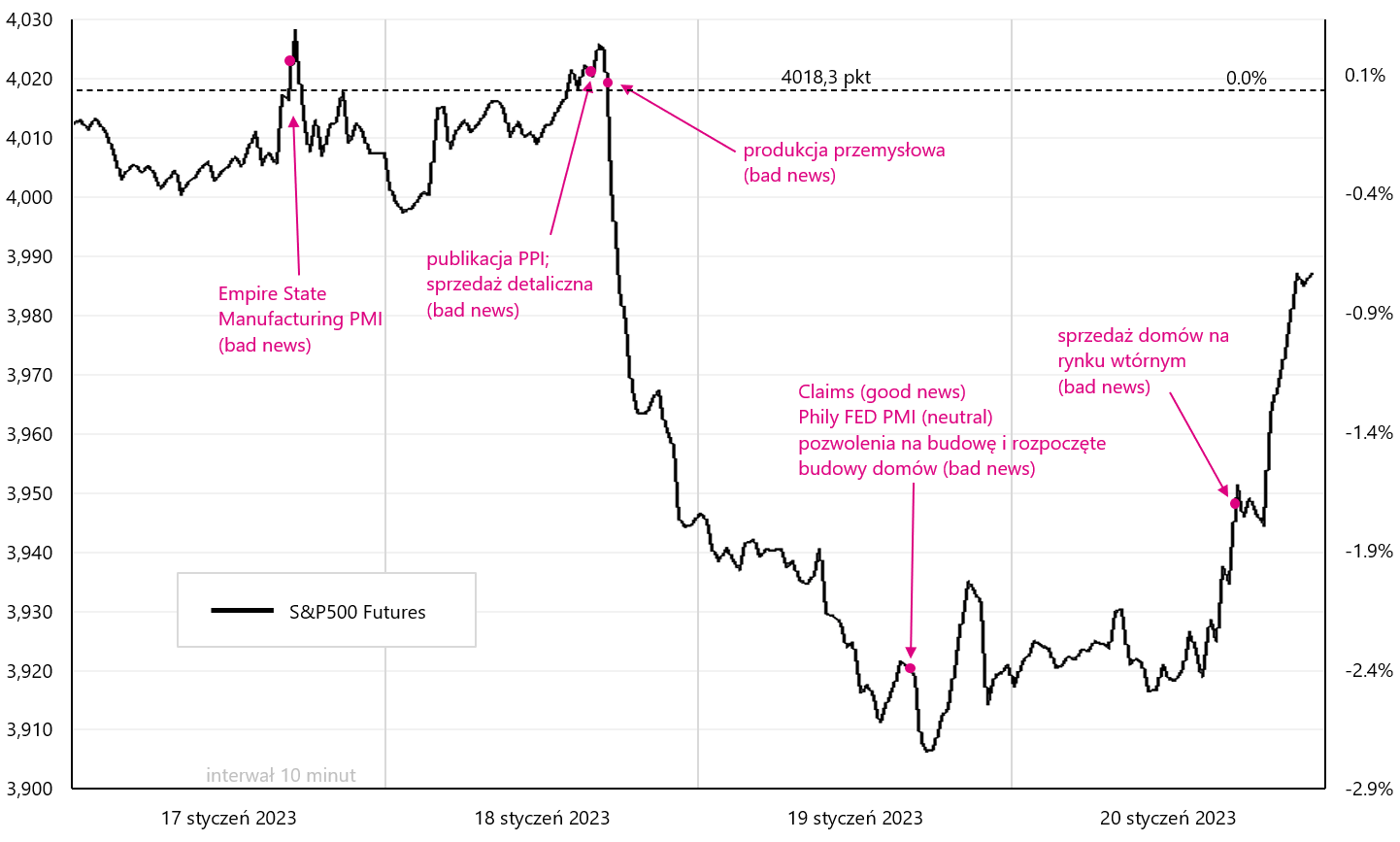

Na semana passada tivemos a primeira reação "inusitada" das bolsas americanas às más notícias vindas da economia em algum momento. Incomum, porque até agora más notícias significaram cortes mais rápidos nas taxas de juros pelo FED, o que é uma boa notícia para os mercados de ações. Na quarta e quinta-feira, o S&P 500 caiu 2,31% combinados após dados fracos de vendas no varejo e produção industrial em dezembro de 2022. Também podemos adicionar a esses dados a inflação do PPI dos EUA, que caiu bem abaixo das expectativas. É claro que a recente queda da inflação é uma boa notícia para os mercados, mas a queda da inflação é normalmente associada a uma desaceleração da economia – e uma desaceleração da economia é uma má notícia.

Os dados foram realmente fracos (incluindo revisões para baixo para novembro) e foram capazes de reduzir a previsão de crescimento do PIB no quarto trimestre de 4 de acordo com o modelo GDPNow Atlanta FED de 2022% para 4,1%. No entanto, na sexta-feira, as ações dos EUA se recuperaram fortemente, negando em parte as más notícias dos dias anteriores, mas ainda fechando a semana com uma queda de -3,5% no índice S&P0,66. O gráfico abaixo mostra o S&P500 com uma seleção de "dados bons" e "dados ruins" da semana passada.

Índice V.1 Futuros S&P500 na terceira semana de janeiro de 2023. Fonte: estudo próprio

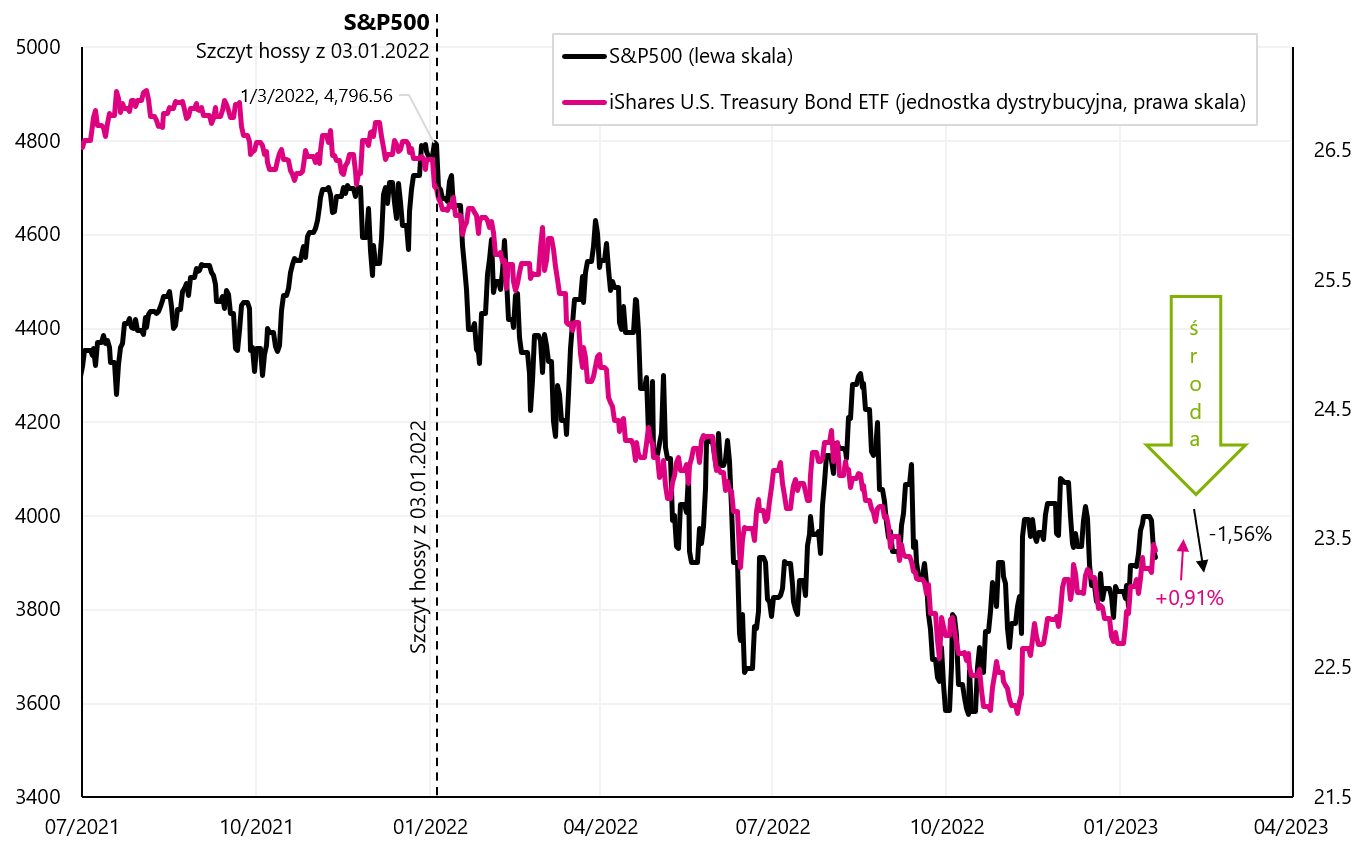

Claro, são apenas um/dois dias de declínios S & P500 e isso não significa necessariamente uma mudança no regime de mercado (para "más notícias são más notícias"), e possivelmente a próxima correção dos aumentos na onda ascendente, iniciada em outubro de 2022, pode simplesmente ser leve de qualquer maneira . No entanto, tal comportamento do mercado após dados macro mais fracos já é uma "rachadura no vidro". Essa rara "anomalia" também pode ser vista no comportamento diferente de títulos e ações, que tendem a subir e descer juntos no ciclo atual. Na quarta-feira, como você pode ver no gráfico abaixo, os títulos subiram fortemente (+0,91%), enquanto as ações caíram com mais força (-1,56%). É assim que essas classes de ativos tendem a se comportar durante as recessões.

W.2 S & P500 i ETF de Títulos do Tesouro dos EUA iShares até 19.01.2023 de janeiro de XNUMX. Fonte: estudo próprio, ishares.com

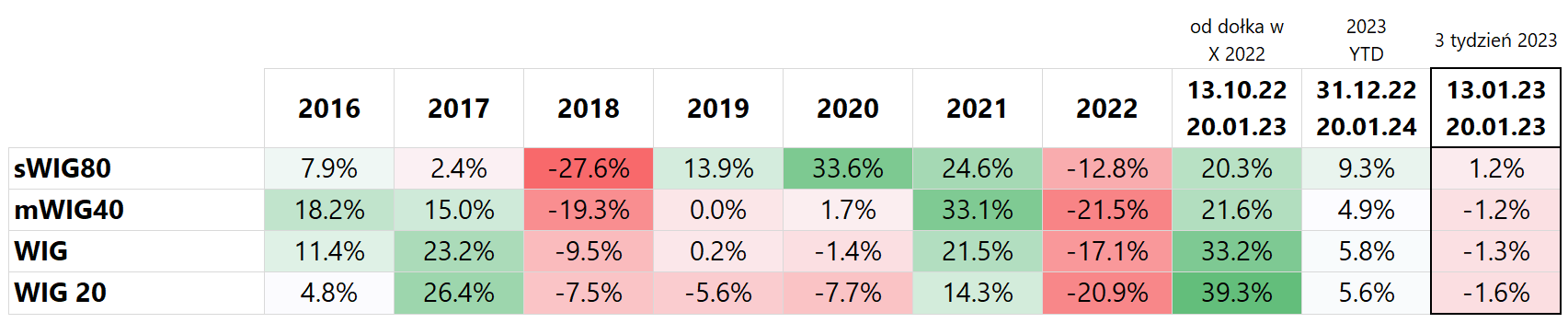

Na semana passada, os índices poloneses caíram (exceto para pequenas empresas), e o WIG20 caiu mais (-1,6%), enquanto o sWIG80 aumentou +1,2%. Desde o início do ano, o sWIG80 foi o que mais aumentou, chegando a 9,3%. No entanto, desde as baixas de outubro de 2022, o WIG20 aumentou 39,3%. Os detalhes são apresentados na tabela abaixo (os resultados são classificados pela última coluna, ou seja, as taxas de retorno na passagem da 3ª semana do novo ano).

T.1 índices poloneses 2016-2022 e até 20.01.2023/XNUMX/XNUMX. Fonte: estudo próprio

O gráfico abaixo mostra as mudanças nos índices poloneses desde o início de 2022.

W.3 índices poloneses até 20.01.2023 de janeiro de XNUMX. Fonte: estudo próprio, stooq.pl

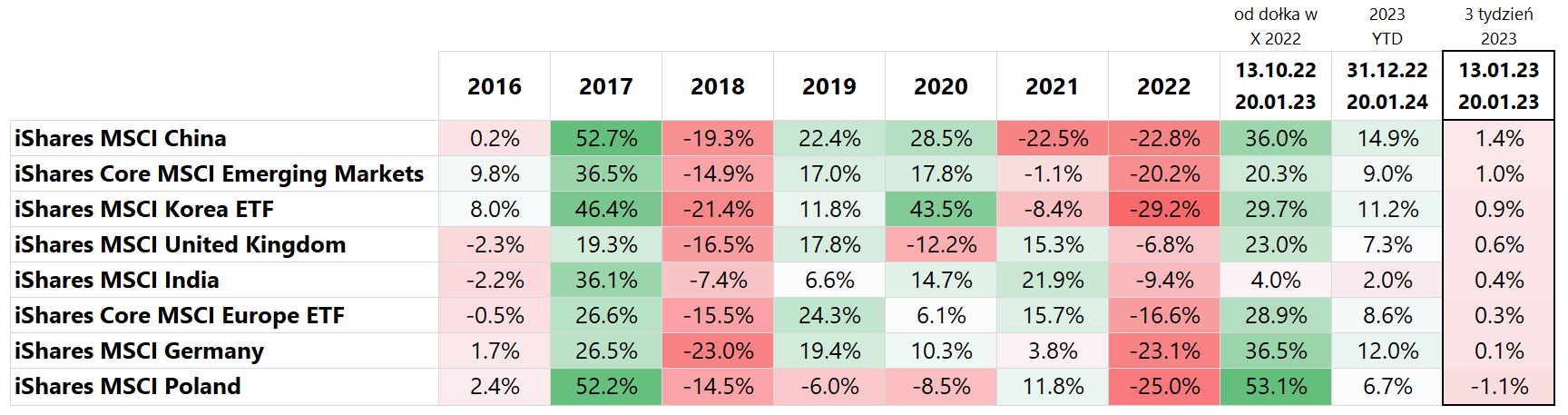

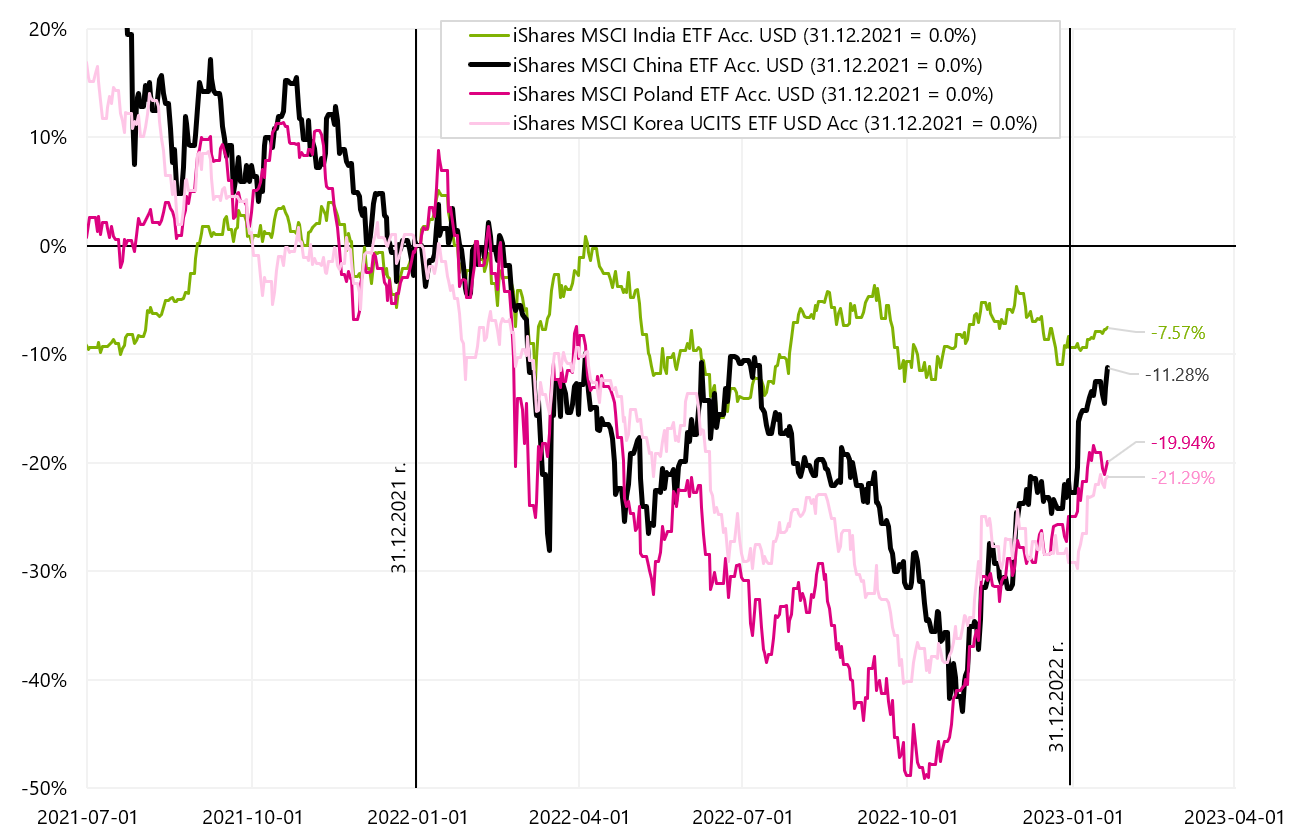

Se compararmos os principais mercados emergentes e a Europa (que se beneficia da abertura da economia chinesa, principalmente a Alemanha), a China foi o país que mais cresceu na semana passada (+1,4%), que já é de +14,9% desde o início do ano. Em segundo lugar este ano está o índice MSCI Germany com uma pontuação de +12,0%. Os detalhes são apresentados na tabela abaixo (os resultados são classificados pela última coluna, ou seja, retornos nas últimas 3 semanas do novo ano, retornos em USD). A Índia está mais fraca na atual onda de crescimento (apenas +2,0% neste ano), que teve ótimos resultados tanto em 2020 quanto em 2021 e uma queda relativamente pequena em 2022 (um clássico “retorno à média”, mercados que caíram menos em 2022, eles também refletem menos em 2023).

T.2 índices MSCI 2016-2022 e até 20.01.2023/XNUMX/XNUMX. Fonte: estudo próprio

O gráfico abaixo apresenta mudanças em índices selecionados de países de Mercados Emergentes desde o início de 2022.

W.4 Índices MSCI China, Índia, Coréia e Polônia até 20.01.2023 de janeiro de XNUMX. Fonte: estudo próprio, isahres.com

Olhando para os principais índices norte-americanos, o S&P500 caiu -0,65% na semana passada e está agora com alta de 3,5% em 2023 (detalhes das taxas de retorno dos respectivos ETFs são apresentados na tabela abaixo). Nasdaq100 se saiu muito melhor na semana passada, crescendo +0,67% e já está +6,2% desde o início do ano. Se na última semana as "más notícias" da economia se tornaram "más notícias" para os mercados, não é de estranhar que as pequenas empresas (S&P Small-Cap) tenham caído mais, porque são as pequenas empresas que vão sentir primeiro a desaceleração da economia americana.

Índices T.3 NASDAQ i S&P 2016-2022 e 20.01.2023 de janeiro de XNUMX. Fonte: estudo próprio

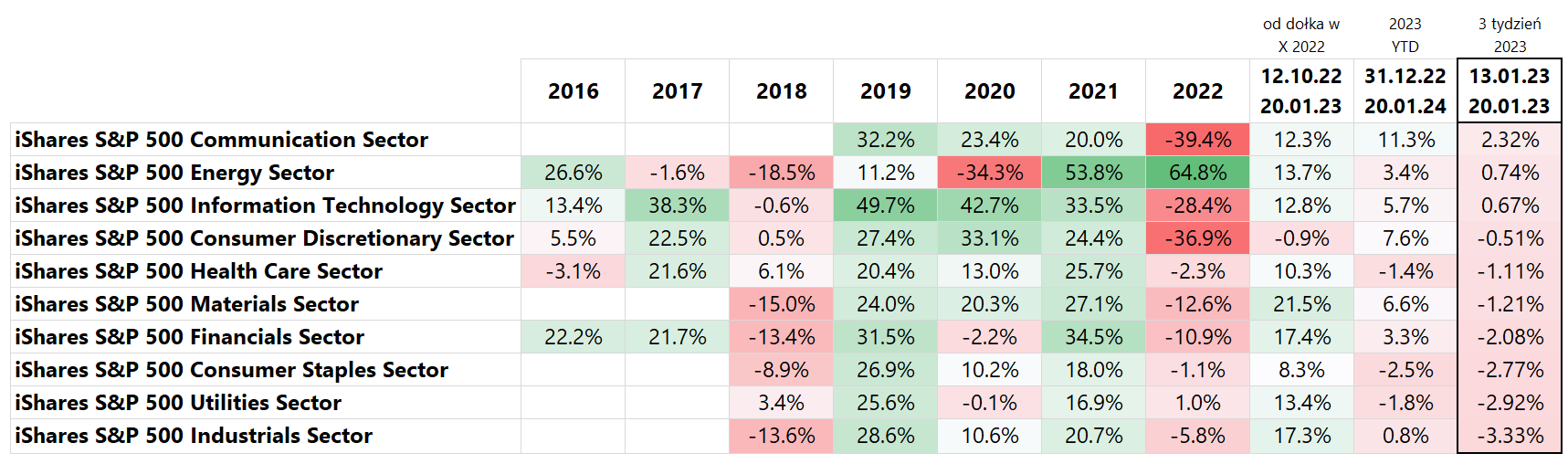

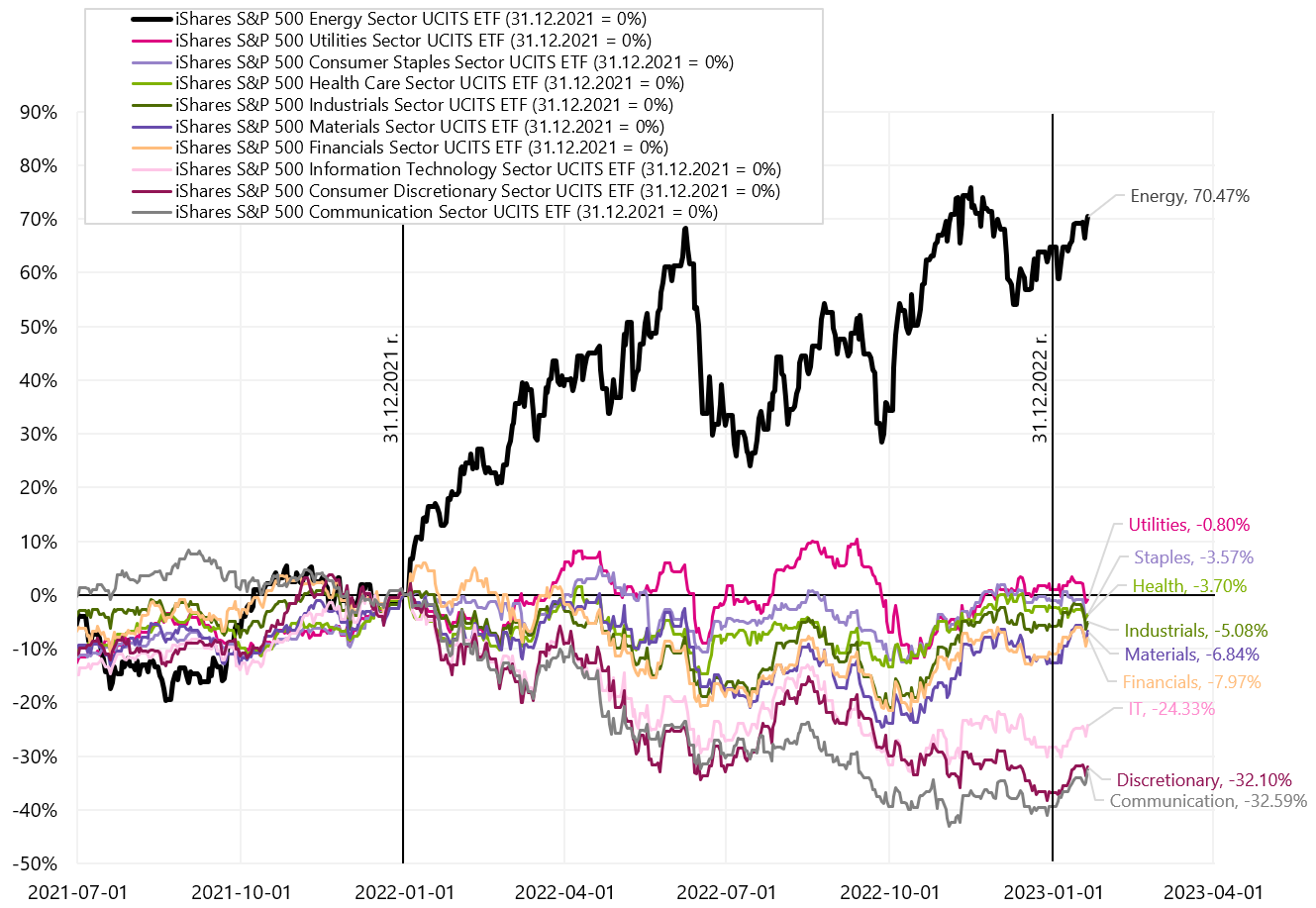

Se olharmos para os principais setores de ações, o setor de Comunicação foi o que mais cresceu na última semana +2,32%, que já é +11,3% desde o início do ano. O setor industrial cíclico (Industrials) teve o pior desempenho na última semana, confirmando os temores do mercado de uma desaceleração econômica ("más notícias são más notícias"). O setor de Energia teve um bom desempenho, “confirmando” o aumento dos preços do petróleo e o crescimento das empresas chinesas (sob a abertura da economia chinesa).

Índice T.4 S&P 500 2016-2022 e 20.01.2023 de janeiro de XNUMX. Fonte: estudo próprio

W.5 Índices da indústria S&P 500 até 20.01.2023 de janeiro de XNUMX. Fonte: estudo próprio, ishares.com

O que o Fed fará? Será que vai seguir o seu caminho ou o indicado pelo mercado?

Embora o FED goste da queda da inflação, certamente não gosta da avaliação do mercado sobre a taxa na qual se espera que a inflação caia. Segundo o mercado, já no quarto trimestre de 4 a inflação cairá para 2023% nos EUA. O mercado também está precificando dois cortes nas taxas (25 pontos-base cada) em 2023. Por que os federais não gostam dessas avaliações de mercado? Porque são apenas avaliações de mercado e em algumas semanas podem ser completamente diferentes. O Fed ainda não pode ter certeza de que a inflação já foi derrotada.

O mercado também não tem tanta certeza, mas é assim que é precificado hoje. Ao contrário do mercado, o Fed não pode "mudar de ideia" a cada poucas semanas e "aumentar" o preço da trajetória dos cortes nas taxas de juros de maneira diferente. Então, por que o Fed não gosta de avaliações de mercado de inflação em rápida queda e rápidos cortes nas taxas de juros? Porque eles "desparafusam" os aumentos das taxas de juros. Em outras palavras, preços de ações mais altos, preços de títulos, um dólar mais fraco e spreads de crédito mais apertados significam condições financeiras mais brandas, que funcionam na direção oposta ao aperto da política monetária do Fed. Quanto mais brandas as condições financeiras, mais difícil é vencer a inflação. O FED pode estar com medo, e está certo, de que cortes muito rápidos nas taxas de juros possam, como na década de 70, levar a um retorno da inflação (e outro ciclo de aumentos das taxas de juros até níveis mais altos).

Alguns investidores conhecidos expressam a opinião de que o principal objetivo do chefe do FED J. Powell é erradicar as “opções de venda do FED” do mercado. Ou seja, para o mercado parar de pensar que em caso de queda das ações, o FED vai intervir e interromper a queda flexibilizando a política monetária. Powell teoricamente poderia fazer exatamente isso neste ciclo de aumento das taxas de juros. Mas isso requer mostrar "garras", e a retórica falcão por si só não é suficiente. Muitas vezes ouvimos opiniões que Não é o que o Fed diz, mas o que ele faz.

O próximo teste para saber se o FED pode ser mais hawkish acontecerá em 1º de fevereiro (decisão sobre outro aumento da taxa de juros). Mas quando olhamos para os contratos futuros de Fed Funds de 30 dias - isso o mercado espera um aumento de 1 pontos percentuais em 0,25º de fevereiro com uma probabilidade de 97,2%, ou seja, de acordo com o mercado, há apenas 2,8% de chance de um aumento de 0,50 pontos percentuais. O Fed tem três ferramentas principais para ser mais agressivo: aumentar as taxas, mantê-las altas por mais tempo ou encolher seu balanço patrimonial vendendo títulos que comprou em anos anteriores.

Então o FED poderia surpreender o mercado e, por exemplo, aumentar as taxas em 50 pontos base? Parece muito improvável, mas olhando para as declarações dos membros FOMC certamente a probabilidade é distribuída de forma mais uniforme (e não tão extrema quanto as estimativas de mercado). Então vamos conferir as últimas declarações dos membros do FOMC (Federal Open Market Committee) na última semana:

- Tom Barkin não é a favor de retirar os aumentos muito cedo e a meta vai depender da trajetória da inflação e acredita que as taxas devem continuar subindo enquanto a inflação permanecer elevada,

- Patrick Harker reiterou seu apoio a aumentos de 25 pb e observou que o tempo para aumentos mais altos das taxas de juros acabou, espera que o FED aumente as taxas "mais algumas vezes" este ano,

- Ester Jorge afirmou que os mercados podem ter uma visão diferente do que o Fed deve fazer

- Loretta Mestre Ela disse que a taxa básica do Fed deve subir "um pouco" acima da faixa de 5% a 5,25%. Ela não comentou sobre sua preferência pela reunião de fevereiro, mas observou que a economia e os mercados conseguiram lidar com um aumento de 50 pontos-base em dezembro,

- James Bullard disse que sua previsão pontual para 2023 é de 5,25-5,50%, um pouco acima da mediana do FED de 5,1%, e a atual política do FED ainda não é muito restritiva e que a taxa deve estar acima de 5%. Bullard acrescentou que o Fed deve agir o mais rápido possível para quebrar o nível de 5% e depois reagir aos dados recebidos, observando que prefere uma alta de 50 pb na próxima reunião (contra o consenso de 25 pb),

- Lael Brainard disse que espera um aumento de 25 pontos base em fevereiro, e que o Fed já havia reduzido o ritmo de aumentos de juros em dezembro para esperar por mais dados, e que essa lógica ainda se aplica hoje,

- Susan Collins reafirmou sua visão de que as taxas de juros precisam subir provavelmente um pouco acima de 5%, e então o Fed precisa mantê-las lá por um tempo. Ela disse que era apropriado desacelerar os aumentos das taxas, especialmente no caso atual, onde os riscos agora são mais bilaterais,

- John Williams não comentou a escala da alta na próxima reunião, mas destacou que o destino, e não a velocidade, é a chave nas altas de juros, e acrescentou que o Fed ainda tem muito espaço para encolher seu balanço,

- Christopher Waller é a favor de um aumento de 25bp na reunião de fevereiro. Ele quer ver os dados (de inflação) de seis meses, não apenas três, e só então o Fed poderia acabar com as altas (pausa). Ele observou que, com base nas últimas previsões econômicas do Fed, as taxas de juros provavelmente subirão 75 bps.

Como pode ser visto na tabela acima, o destino da alta em 1º de fevereiro não é tão claro quanto as estimativas do mercado. Além disso, vale ressaltar que não conhecemos a opinião de J. Powell, que tem de longe a maior influência nas decisões do FOMC. Até me deparei com a opinião de que, se alguém quiser analisar a mensagem do Fed, deve examinar 75% do que Powell diz, 24% do que o jornalista do The Wall Street Journal Nick Timiraos (comumente considerado um porta-voz informal do Fed ) diz ), e todas as outras pessoas são apenas 1%. Seguindo Timiraos em sua conta no Twitter, você pode ver que ele "confirma" uma alta de apenas 25 pontos base na reunião do FOMC em 1º de fevereiro deste ano.

Teremos que esperar até 1º de fevereiro pelas decisões do FED, e a partir de 21 de janeiro começa o período de proibição de comunicação dos membros do FOMC com o mercado (o chamado apagão de negociação e comunicação externa).

O mercado pode estar excessivamente otimista sobre a trajetória futura da taxa de juros do Fed (mesmo que o Fed aumente apenas 25bps agora) e se o FED for realmente hawkish neste ciclo - mais cedo ou mais tarde isso se refletirá em preços mais baixos de ações e títulos.

O petróleo pode subir acentuadamente com a abertura da economia chinesa?

Em geral, o setor de energia (também geralmente matérias-primas) proporcionou aos investidores taxas de retorno muito altas nos últimos anos. Por exemplo, basta olhar para o ETF iShares S&P500 Energy Sector - por exemplo, as taxas de retorno em 2021 e 2022.

Índice T.5 S&P 500 2016-2022 e 20.01.2023 de janeiro de XNUMX. Fonte: estudo próprio

O principal fator fundamental para o aumento do preço do petróleo, por exemplo, é o baixíssimo nível de investimento na exploração e produção de petróleo versus o que seria necessário para atender a demanda cada vez maior. Os anos de 2020 e 2021 evidenciaram ainda mais este problema, quando o CAPEX do setor caiu cerca de 35% e 23% face a 2019. O CAPEX mais baixo apenas para países da OPEP + (ou seja, países da OPEP mais a Rússia) pode reduzir a capacidade de produção atual em cerca de 3,7 milhões de barris por dia (fonte: estimativas fornecidas recentemente pelo Ministro da Energia dos Emirados Árabes Unidos - Emirados Árabes Unidos).

Adicionado a isso, é claro, está a guerra na Ucrânia e o conflito Leste-Oeste em geral. Então, você pode perguntar, por que o preço do petróleo caiu de mais de $ 120 em junho de 2022 para cerca de $ 71 (petróleo WTI) no início de 2023 e agora cerca de $ 81? Porque, no geral, no curto prazo, as preocupações com uma desaceleração e recessão econômica global são mais importantes.

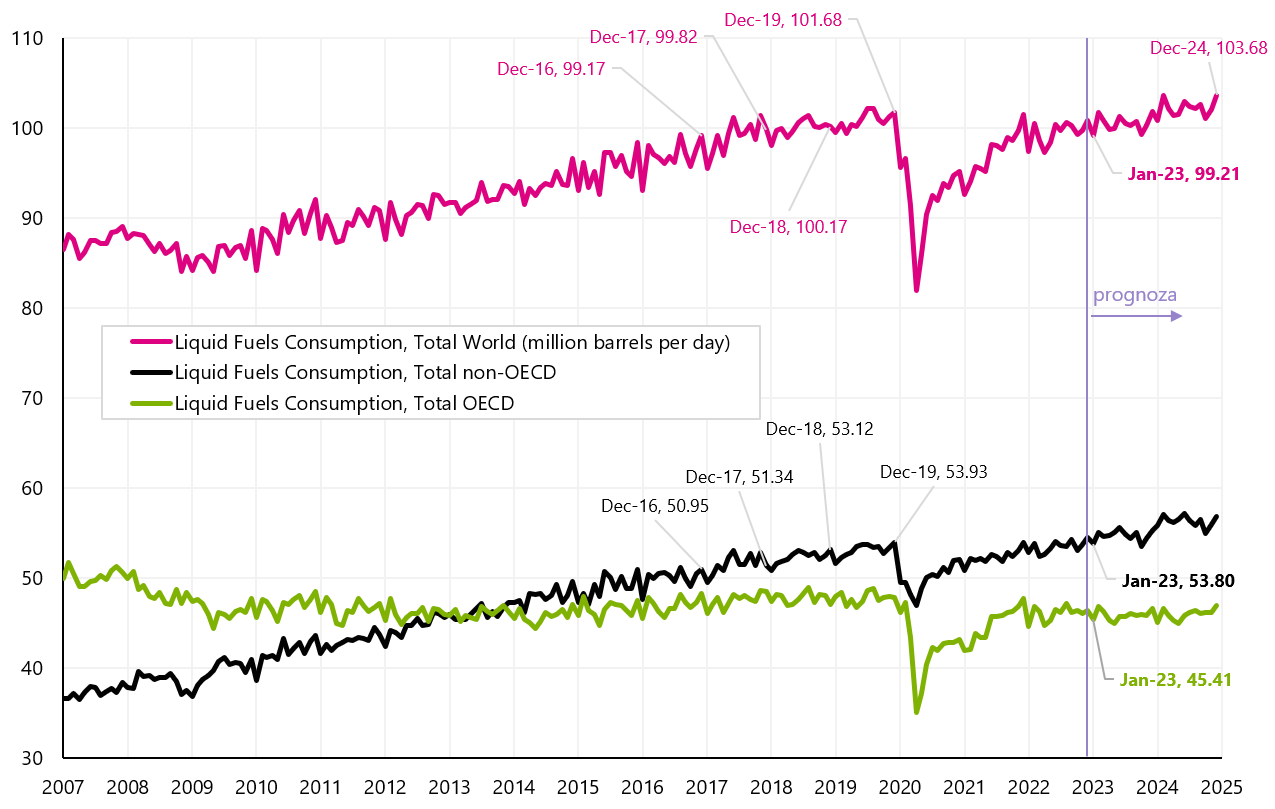

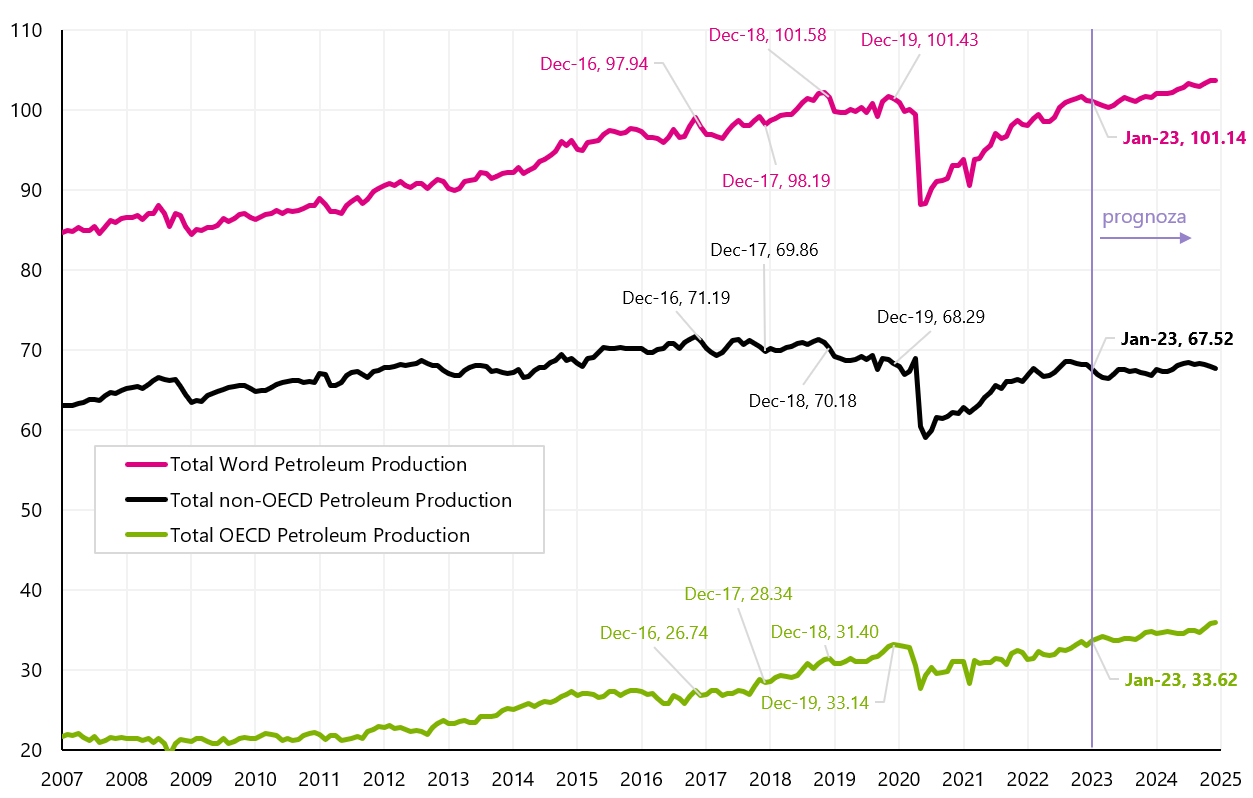

Em 2023, a demanda adicional de petróleo da economia chinesa também deve ser adicionada à conta (a famosa abertura dessa economia), mas o consenso diz que a demanda da China aumentará em torno de 400-500 mil toneladas. barris por dia (aumento vs. 2022). Para colocar isso em perspectiva, o consumo (ou demanda) global de petróleo está atualmente em torno de 99,21 milhões de barris por dia – e a oferta (ou produção) é de cerca de 101,14 milhões de barris por dia.

V.6 Global demanda de petróleo em milhões de barris por dia, incluindo a previsão até dezembro de 2024. Fonte: estudo próprio, EIA

W.7 Global abastecimento de petróleo (produção) em milhões de barris por dia, incluindo a previsão até dezembro de 2024. Fonte: estudo próprio, EIA

Se no segundo trimestre a economia chinesa tiver o maior crescimento trimestral deste ano - então, é claro, isso pode se traduzir em aumentos nos preços do petróleo. Mas se a economia global, incluindo os EUA, entrasse em recessão no final de 2, então o declínio global na demanda pode facilmente superar a demanda adicional da Chinaou mesmo uma possível recomposição dos estoques estratégicos de petróleo nos EUA (essa também é uma demanda adicional). Por exemplo, a procura global de petróleo caiu em 2020 (durante a pandemia) cerca de 20 milhões de barris por dia (cerca de 20%), em 2008-2009 cerca de 5 milhões de barris por dia (uma diminuição de 5,6%), e durante o recessão em 2001 milhões de barris em 2002-3 (redução de 3,4%).

Também no curto prazo, o preço do petróleo pode flutuar dependendo de como o equilíbrio global da demanda de petróleo mudar, mas o próximo ciclo de expansão (por exemplo, depois de passar por uma desaceleração/recessão e iniciar outro ciclo de cortes de juros pelos bancos centrais) pode resultar em aumentos significativos nos preços das matérias-primas, pois haverá oferta insuficiente (com demanda fortemente crescente) devido ao subinvestimento de toda a indústria. Então o preço do petróleo pode subir a novos patamares, à semelhança de outras commodities e do setor de energia em geral.

soma

Na semana passada, as ações americanas caíram um pouco, mas durante a semana (quarta e quinta) tivemos 2 dias de quedas principalmente devido a más informações macro da economia (vendas no varejo, produção industrial). Em outras palavras, "más notícias são más notícias". Hoje, parece mais uma "quebra no vidro", mas se os mercados reagissem dessa forma a possíveis dados macro ruins nos próximos meses, seria uma mudança significativa no regime de mercado. Os mercados podem temer uma recessão em vez de “aproveitar” os dados ruins que anunciam cortes mais rápidos nas taxas de juros pelo FED.

O FED pode desempenhar um papel muito importante neste ponto do ciclo. Será mesmo que ele vai ficar hawkish e deixar os pés em níveis altos por muito tempo? Isso é o que dizem os representantes do FOMC, mas o mercado afirma que é um blefe (sabemos disso observando as avaliações de mercado da trajetória futura da taxa do FED, e também é confirmado pelo aumento dos preços das ações e títulos).

A próxima oportunidade para o FED mostrar sua "natureza hawkish" é 1º de fevereiro deste ano. (outra reunião do FOMC e outro aumento de taxa).

Sobre o autor

Jaroslaw Jamka - Experiente especialista em gestão de fundos, profissionalmente associado ao mercado de capitais há mais de 25 anos. Ele é PhD em economia, uma licença de consultor de investimentos e corretor de valores mobiliários. Ele administrou pessoalmente fundos de ações, títulos, multiativos e macro ativos globais de ativos cruzados. Por muitos anos, ele administrou o maior fundo de pensão polonês com ativos acima de 30 bilhões de PLN. Como diretor de investimentos, ele gerenciou o trabalho de muitas equipes de gestão. Acumulou experiência como: Membro do Conselho de Administração do ING PTE, Vice-Presidente e Presidente do Conselho de Administração do ING TUnŻ, Vice-Presidente do Conselho de Administração da Money Makers SA, Vice-Presidente do Conselho de Administração da Ipopema TFI, Vice-Presidente do Conselho de Administração da Quercus TFI, Membro do Conselho de Administração da Skarbiec TFI, bem como Membro dos Conselhos Fiscalizadores do ING PTE e AXA PTE. Por 12 anos ele se especializou na gestão de classes globais de macro ativos cruzados.

Jaroslaw Jamka - Experiente especialista em gestão de fundos, profissionalmente associado ao mercado de capitais há mais de 25 anos. Ele é PhD em economia, uma licença de consultor de investimentos e corretor de valores mobiliários. Ele administrou pessoalmente fundos de ações, títulos, multiativos e macro ativos globais de ativos cruzados. Por muitos anos, ele administrou o maior fundo de pensão polonês com ativos acima de 30 bilhões de PLN. Como diretor de investimentos, ele gerenciou o trabalho de muitas equipes de gestão. Acumulou experiência como: Membro do Conselho de Administração do ING PTE, Vice-Presidente e Presidente do Conselho de Administração do ING TUnŻ, Vice-Presidente do Conselho de Administração da Money Makers SA, Vice-Presidente do Conselho de Administração da Ipopema TFI, Vice-Presidente do Conselho de Administração da Quercus TFI, Membro do Conselho de Administração da Skarbiec TFI, bem como Membro dos Conselhos Fiscalizadores do ING PTE e AXA PTE. Por 12 anos ele se especializou na gestão de classes globais de macro ativos cruzados.

Nota Prawna

Este documento é apenas material informativo para uso do destinatário. Não deve ser entendido como um material consultivo ou como base para a tomada de decisões de investimento. Nem deve ser entendido como uma recomendação de investimento. Todas as opiniões e previsões apresentadas neste estudo são apenas a expressão da opinião do autor na data de publicação e estão sujeitas a alterações sem aviso prévio. O autor não é responsável por quaisquer decisões de investimento feitas com base neste estudo. Os resultados históricos dos investimentos não garantem que resultados semelhantes sejam alcançados no futuro.