Análise da reunião do FOMC [análise macro]

Após a última reunião do FOMC, a conclusão preliminar é: o Fed vai permitir tanto a economia quanto inflação.

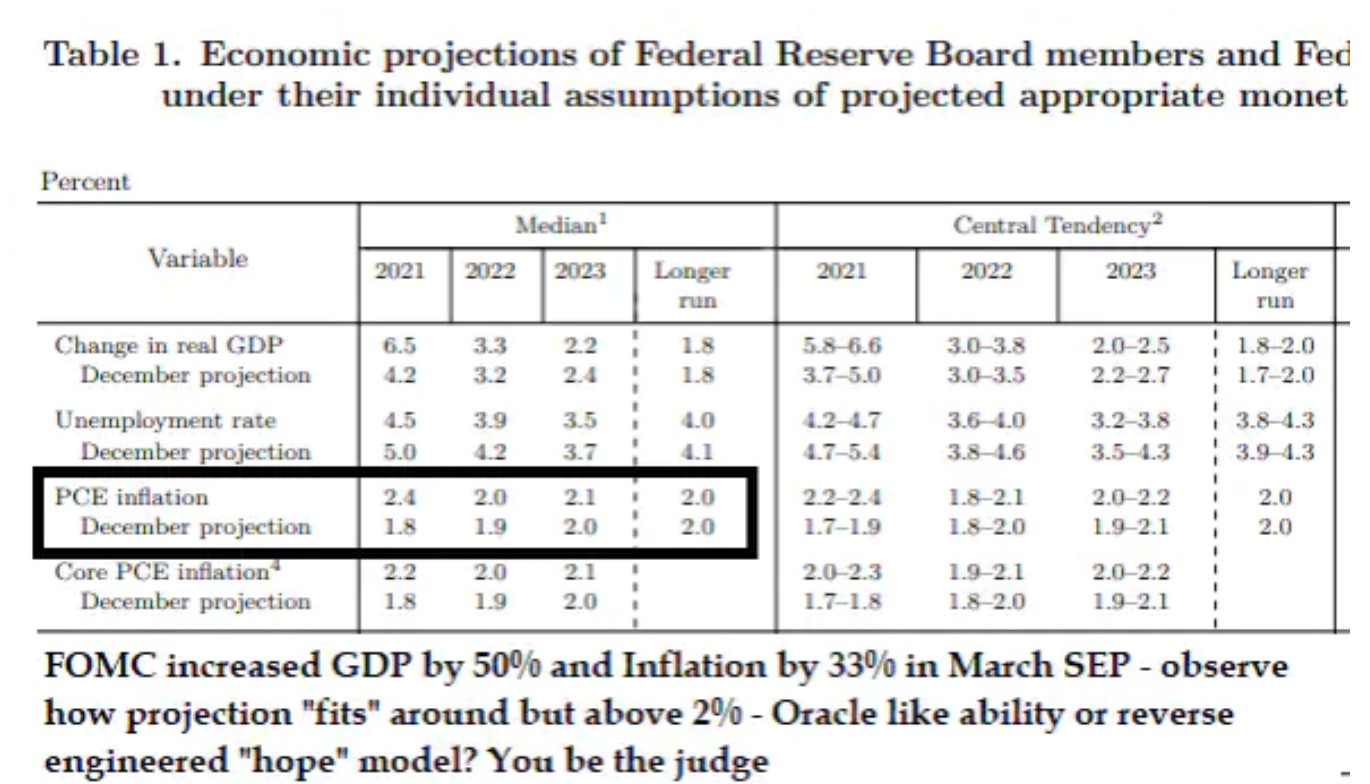

O nível de inflação desejado foi claramente afirmado pelo CEO Powell: acima de 2% no longo prazo, onde "mais" na verdade significa "mais longo". Em outras palavras, Reserva Federal anuncia que pretende ignorar as leituras de aumento da inflação nos próximos meses em meio aos efeitos da primavera / verão da queda dos preços no final do ano na esteira da pandemia de Covid-19. As projeções do Fed sugerem que a inflação aumentará significativamente este ano, mas diminuirá nos próximos dois anos - portanto, o banco central dos EUA parece estar assumindo que as pressões inflacionárias serão temporárias. Pessoalmente, porém, não consigo entender como, matematicamente, o Fed distingue entre inflação de transição e inflação permanente (de longo prazo). Onde termina um e começa o outro?

Embora o Federal Reserve tenha deixado claro que não pretende alterar a taxa de fundos do Fed ou se envolver em flexibilização monetária até que esteja claro sobre os efeitos da inflação, não recebemos qualquer sugestão sobre o papel do Fed na gestão do ativos e passivos do balanço do Federal Reserve ou totalizando US $ 28 trilhões em dívida pública. O Congressional Budget Bureau estima que os Estados Unidos terão um déficit de mais de 2050% do PIB a cada ano até 5. A taxa de compra de ativos do Fed sob flexibilização quantitativa é atualmente pouco menos de US $ 1 trilhão por ano, ou menos de 5% do PIB no ano em que um déficit de 14% do PIB é projetado e 7% no ano seguinte (embora devido a novos estímulo fiscal / nova infraestrutura, esse nível pode acabar sendo muito mais alto). Consequentemente, deve haver algum "limite superior" para os rendimentos reais que os EUA serão capazes de pagar para manter a economia à tona, dada a próxima emissão de títulos do governo. O Fed já está atrasado em responder até que ponto a escala de flexibilização quantitativa é insuficiente no contexto Títulos do tesouro dos EUA neste e no próximo ano.

Sobre o autor

Steen Jakobsen, economista-chefe e CIO Saxo Bank. Dingressou no Saxo em 2000. Como CIO, ele se concentra no desenvolvimento de estratégias de alocação de ativos e na análise da situação macroeconômica e política geral. Como chefe da equipe SaxoStrats, a equipe interna de especialistas do Saxo Bank, ele é responsável por todas as pesquisas, incluindo previsões trimestrais, e foi o fundador das previsões ultrajantes do Saxo Bank. Antes de ingressar Saxo Bank ele cooperou com o Swiss Bank Corp, Citibank, Chase Manhattan, UBS e foi o chefe global de comércio, moeda e opções em Christiania (atualmente Nordea). A abordagem de Jakobsen para negociar e investir é instigante e não tem medo de se opor ao consenso. Isso geralmente causa debate entre a comunidade do mercado global. Todos os dias, Jakobsen e sua equipe realizam pesquisas em várias classes de ativos, cobrindo grandes mudanças macroeconômicas, movimentos de mercado, eventos políticos e políticas do banco central. Com mais de 30 anos de experiência, Jakobsen aparece regularmente como convidado na CNBC e na Bloomberg News.

Esta questão ainda é omitida, pelo menos nos comunicados de imprensa do Fed, e permanece uma grande incógnita. Em que nível de lucratividade em cada ponto da curva de rendimento os Estados Unidos serão capazes de atrair capital - não apenas doméstico, dada a elevada taxa de poupança durante a pandemia, mas também capital estrangeiro?

É impossível avaliar claramente o impacto da reunião do FOMC sobre o apetite de risco. É mais fácil presumir que a reunião será positiva para o sentimento do mercado, uma vez que o Fed não reterá o potencial máximo de crescimento econômico de curto prazo, e a normalização após a vacinação resultará em um aumento dinâmico da demanda com apoio do governo e bancos centrais.

Há, entretanto, um importante "mas" aqui: a que custo? A dominação fiscal dos EUA afugentará o investimento privado, aumentará significativamente a regulamentação e, devido à natureza prioritária da transformação verde, muito capital será alocado para investimento físico, que está associado a um fornecimento limitado de recursos e infraestrutura necessários.

Naturalmente, uma transformação verde é necessária, mas os próprios governos tornam esse processo difícil e suas decisões podem ser comparadas a construir ferrovias a partir do fim. Normalmente, ele começa com a posição de tração antes de passar para o pedido e a produção do material rodante. Nos anos 20 do século XXI, a situação é outra: produzimos trens (carros elétricos) e tratamos mais de tração (produção de eletricidade verde e construção da infraestrutura necessária). Tal solução será cara e ineficiente e continuará a elevar o preço de tudo, do milho aos metais e madeira, já que investir em 'energia negra' que ainda é usada em quase todos os lugares significará preços de energia mais altos. As pressões inflacionárias se traduzirão em margens mais baixas, lucros mais baixos e custos de financiamento mais altos. Acho que essa cadeia de causa e efeito agora está clara.

A verdadeira lição que estou tirando da reunião do FOMC é que o Federal Reserve não conseguiu responder a muitas perguntas, apesar dos esforços imprudentes do presidente Powell. Do meu ponto de vista, o Fed segue um modelo dogmático que se concentra no máximo de emprego a todo custo, independentemente da inflação e das taxas mais altas. Tudo isso em um momento em que os dados, devido à pandemia e às respostas políticas, são muito voláteis para serem úteis. A queda acentuada do PIB no ano passado e a atual recuperação dinâmica estão perturbando os modelos lineares do Fed e confundindo a maioria dos participantes do mercado.

Meu objetivo é que um fator-chave de risco - o processo de destacar conforme as taxas de juros de longo prazo sobem - significa que movimentos aparentemente pequenos geram grandes impulsos e estão começando a voltar atrás. Isso é exatamente o oposto dos modelos lineares usados para a maioria das previsões econômicas. Nos próximos dois meses, esteja ciente desses riscos. Permitir que a economia se aqueça e aumente a inflação é um sinal do Fed de que enfrentaremos um aumento da volatilidade e uma convexidade ainda mais negativa. Esta, em minha opinião, é a verdadeira conclusão.

Em termos práticos, permaneço neutro nos mercados até que haja um sinal claro dos rendimentos de equilíbrio, do ouro e do dólar americano. Por enquanto, temo que a situação ainda esteja pendente e não haja nenhum plano para resolver o déficit de produtividade pós-pandemia e o problema da dívida. A importância da dívida aumenta à medida que as taxas sobem, e na quarta-feira o Federal Reserve confirmou e "permitiu" um aumento nas taxas nominais no mercado. Este é um risco enorme.