O consumidor americano ainda está em boa forma, e isso é ruim

A última semana foi mais tranquila. O S&P500 encerrou a semana ligeiramente em baixa (-0,69%), enquanto o WIG subiu 0,86%. Muito bom humor nos mercados (o que dificulta o combate à inflação) foi tentado por um dos membros do FED, James Bullard (mas geralmente sem sucesso) – mostrando a zona de taxa de juros restritiva do FED na faixa de 5-7%.

A FED já aumentou a taxa de juro em 5,9 pontos percentuais (cerca de 1 ponto percentual de aumento à nossa frente), mas não é particularmente visível na economia. Simultaneamente o consumidor americano ainda está em boa forma olhando para o tamanho de suas despesas (que devem aumentar em termos reais no quarto trimestre 2022 em até 4,8%).

7% taxa do Fed dos EUA?

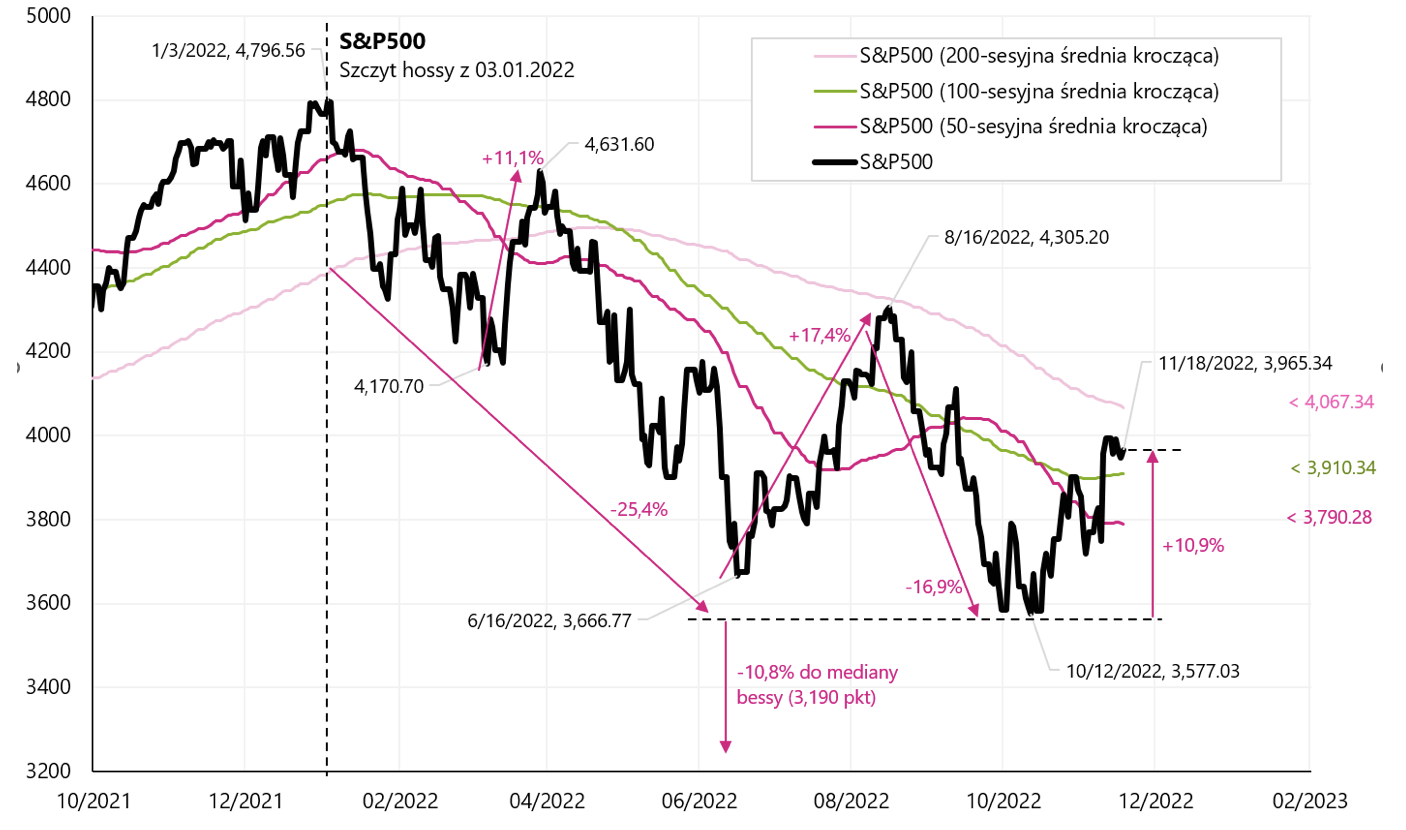

A semana passada foi mais tranquila nas bolsas de valores. Índice S & P500 caiu 0,69% na semana e agora está 10,9% acima da mínima de baixa de 12.10.2022 de outubro de 17,3 e apenas 3.01.2022% abaixo do pico do último mercado altista em XNUMX de janeiro de XNUMX.

índice S & P500 até 18.11.2022 de novembro de XNUMX. Fonte: estudo próprio, stooq.pl

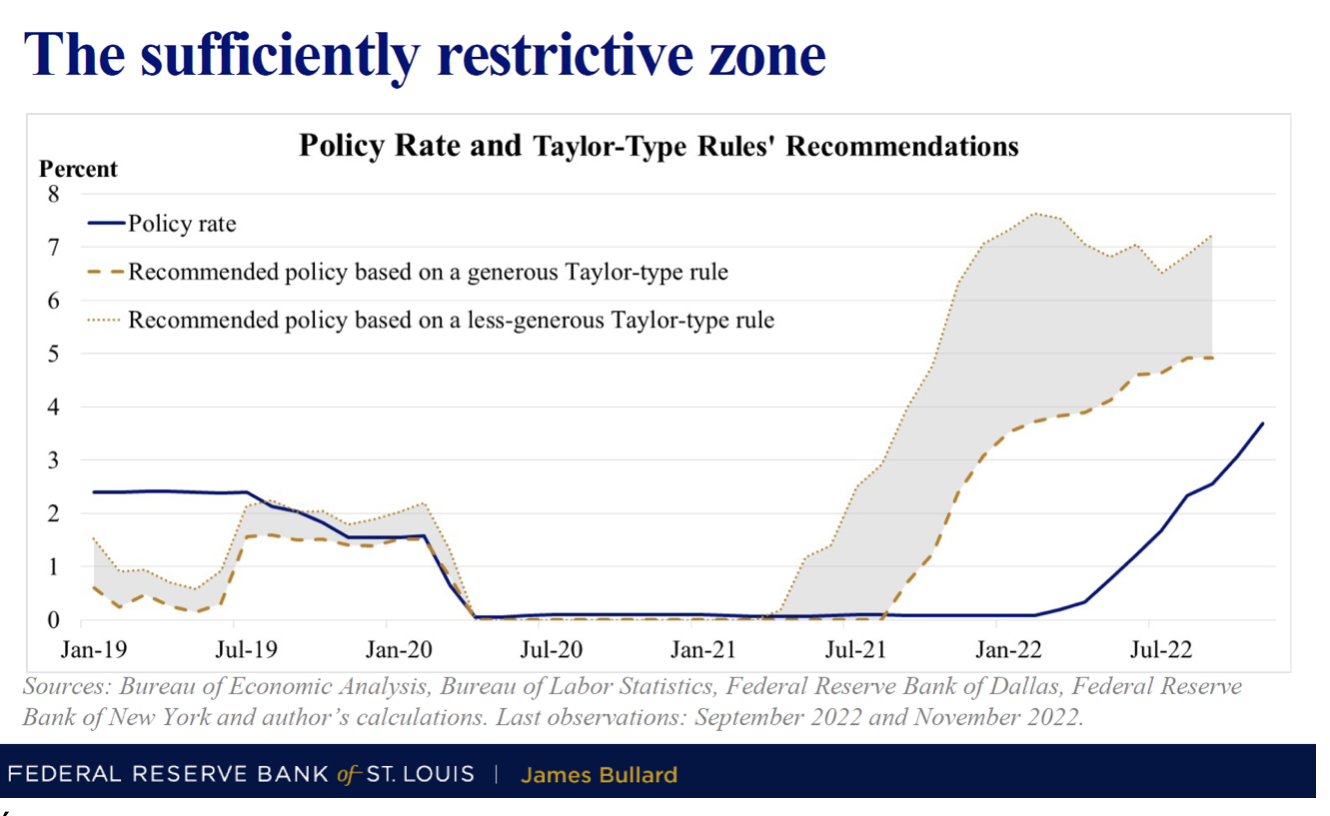

No entanto o bom desempenho do mercado de ações pode causar alguma frustração, pelo menos para alguns membros do Fed. J. Bullard, atualmente membro votante FOMC disse na quinta-feira que a taxa do Fed deve eventualmente aumentar para níveis "suficientemente restritivos" de 5% para mais de 7%, que ilustrou em sua apresentação "Entrando na Zona". A zona de restrição foi calculada com base em várias variantes do princípio de Taylor, uma equação proposta pelo conhecido economista John Taylor, da Universidade de Stanford. O Princípio de Taylor é amplamente aceito na comunidade de economistas e mostra onde a taxa de referência do Fed deve ser baseada no estado atual da economia.

Slide da apresentação de J. Bullard mostrando a zona restritiva da política monetária. Fonte: Federal Reserve Bank of St. Louis, James Bullard

A comunicação fortemente hawkish de J. Bullard se encaixa nas recentes tentativas de esfriar o mercado de ações também do presidente do FED, J. Powell. O mercado certamente não descartará a possibilidade de elevar a taxa para 7% neste momentomas um ano atrás, quando J. Bullard era provavelmente um dos membros mais radicais do FED, apontando para a necessidade de fortes altas nas taxas de juros, o mercado também não deu ouvidos, e foi Bullard quem estava mais certo naquele momento.

índice S & P500 até 18.11.2022 de novembro de XNUMX com a comunicação hawkish do FED. Fonte: estudo próprio, stooq.pl

Por que os membros do Fed podem estar frustrados? E taxas bem acima de 5% não são apenas uma possibilidade teórica? São vários os motivos que podem dificultar o combate à inflação:

- aumentos de juros têm um longo atraso na economia e, no ciclo atual, o atraso no impacto dos aumentos de juros no mercado de trabalho pode ser ainda maior do que historicamente (as empresas tiveram grandes problemas com contratações após a pandemia e tomarão decisões sobre a colocação desligar os funcionários o mais rápido possível - portanto, possível atraso)

- as ações caíram "apenas" 17% em relação ao pico do mercado altista anterior,

- a taxa de desemprego aumentou apenas 0,2 pontos percentuais desde o mínimo do ciclo (para 3,7%),

- benefícios de desemprego não querem crescer (por exemplo, reivindicações iniciais),

- Os gastos do consumidor americano aumentarão 4% em termos reais no quarto trimestre de 2022 (de acordo com a previsão do modelo FED de Atlanta).

Bolsas polonesas na semana passada

WIG encerrou a semana com leve ganho (+0,86%), mas durante a semana nos recuperamos da média de 200 sessões. Após uma recuperação tão forte da baixa de 13.10 (+23,6%), não se pode esperar muito, pelo menos no curto prazo. O quadro abaixo mostra os detalhes.

índice PERUCA até 18.11.2022 de novembro de XNUMX. Fonte: estudo próprio, stooq.pl

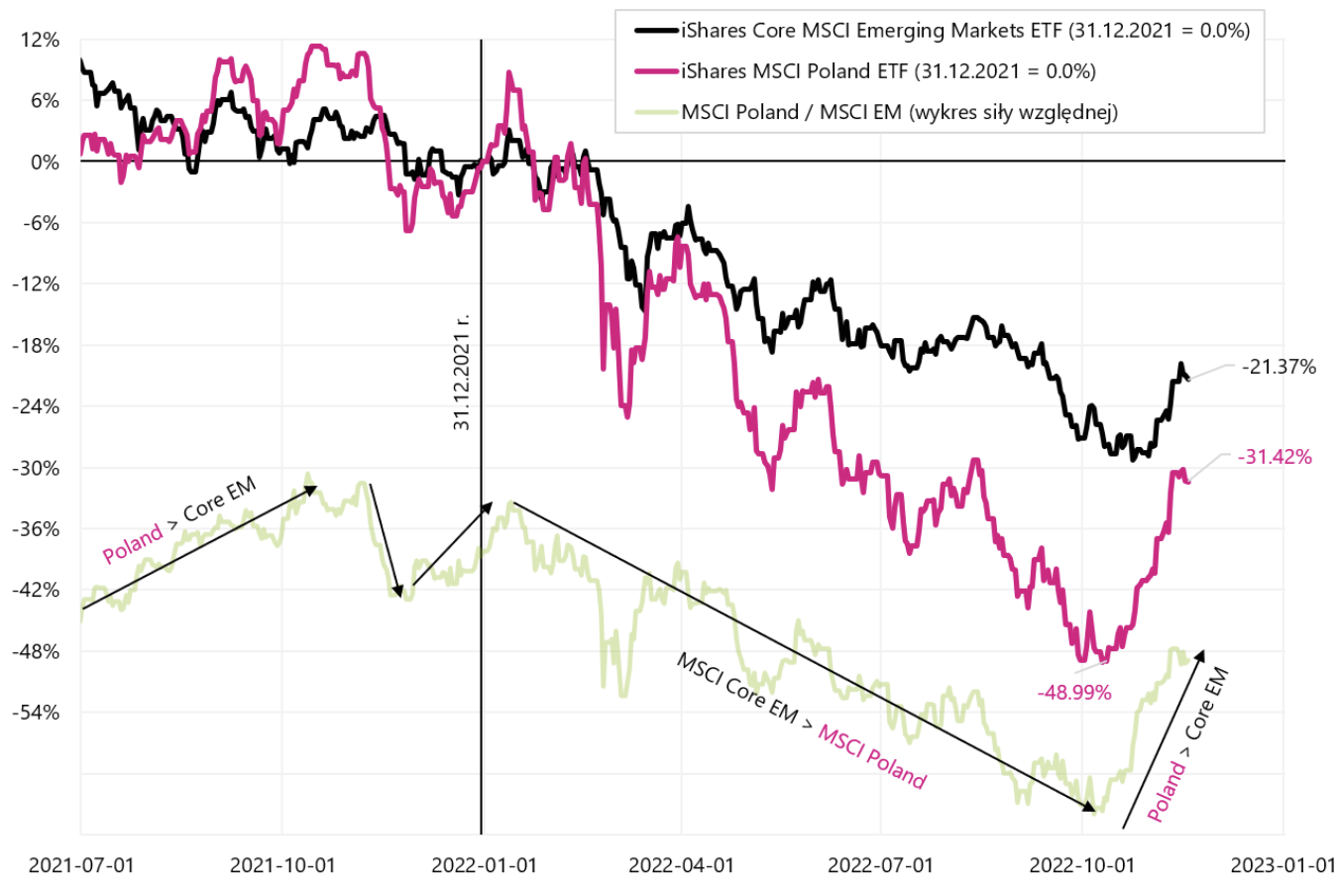

As ações polonesas têm se comportado mais fortes do que outros índices há mais de um mês.. Comparando o índice MSCI Polska com o índice MSCI Emerging Markets, vemos que nossas ações subiram muito recentemente (desde 12.10.2022 de outubro de 34,4, o MSCI polonês aumentou em USD em 9,0%, enquanto o MSCI EM apenas XNUMX%).

MSCI Poland (iShares MSCI Poland ETF) e MSCI EM (iShares Core MSCI Emerging Markets ETF) até 18.11.2022 de novembro de XNUMX. Fonte: estudo próprio, iShares.com

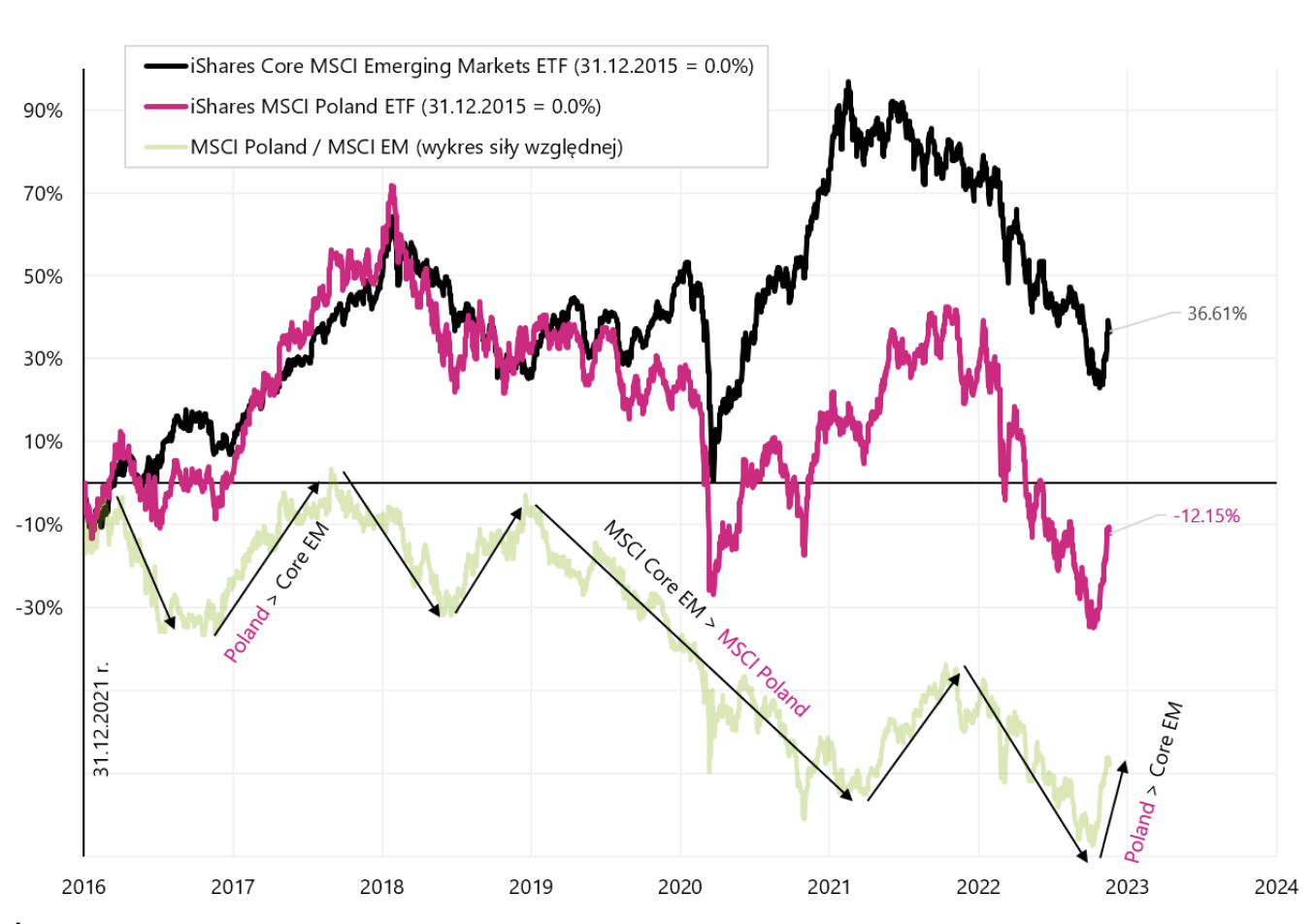

Comparando a Polônia com os Mercados Emergentes no longo prazo (desde 2016) podemos ver claramente que estamos crescendo mais fortes do que ME em momentos de risco "forte" (quando os investidores aumentam suas compras de ativos de risco), como (i) eleição 2016/2017 vencida por Trump, (ii ) 2021 - ampla abertura das economias após a covid, (iii) e atualmente forte risk-on (inflação atrás de nós, final do ano à frente). Isso também significa que em uma situação de aversão ao risco (o chamado risk-off), nossas ações têm o direito de cair muito mais rápido e mais forte do que em todo o segmento de Mercados Emergentes.

MSCI Poland (iShares MSCI Poland ETF) e MSCI EM (iShares Core MSCI Emerging Markets ETF) desde 2016. Fonte: estudo próprio, iShares.com

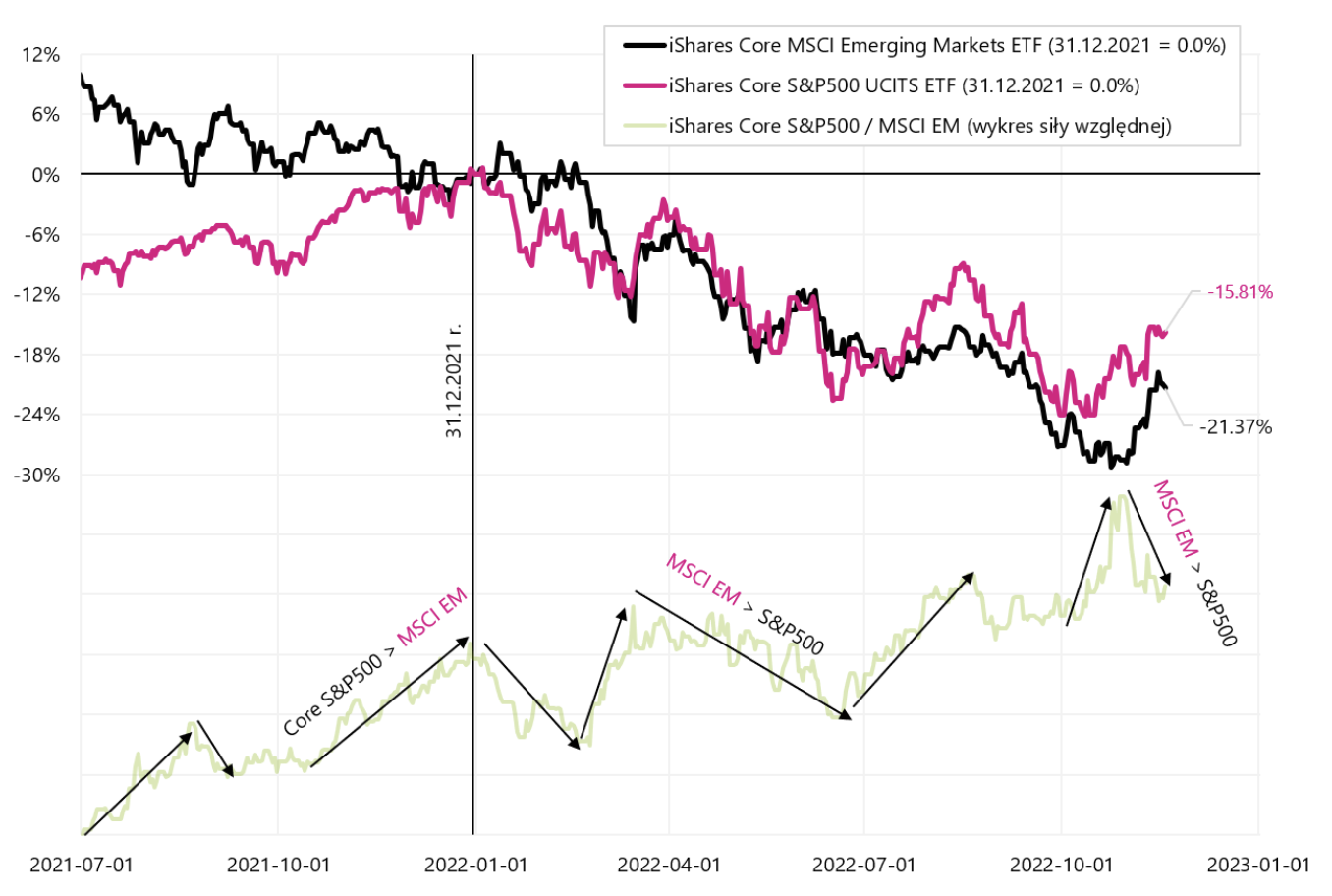

Vamos comparar o comportamento dos mercados emergentes com o índice americano S&P500. Este ano, a diferença a favor das ações dos EUA é de cerca de 6 pontos percentuais, e a recente recuperação das ações não necessariamente se mostrou mais forte (como seria de esperar) para os mercados emergentes (outro gráfico, de 12.10.2022 de outubro de 500, iShares O ETF S&P11.0 aumentou em USD em 9,0%, enquanto o ETF iShares Core MSCI EM apenas XNUMX%.

S&P500 (iShares Core S&P5000 UCITS ETF) e MSCI EM (iShares Core MSCI Emerging Markets ETF) até 18.11.2022 de novembro de XNUMX. Fonte: estudo próprio, iShares.com

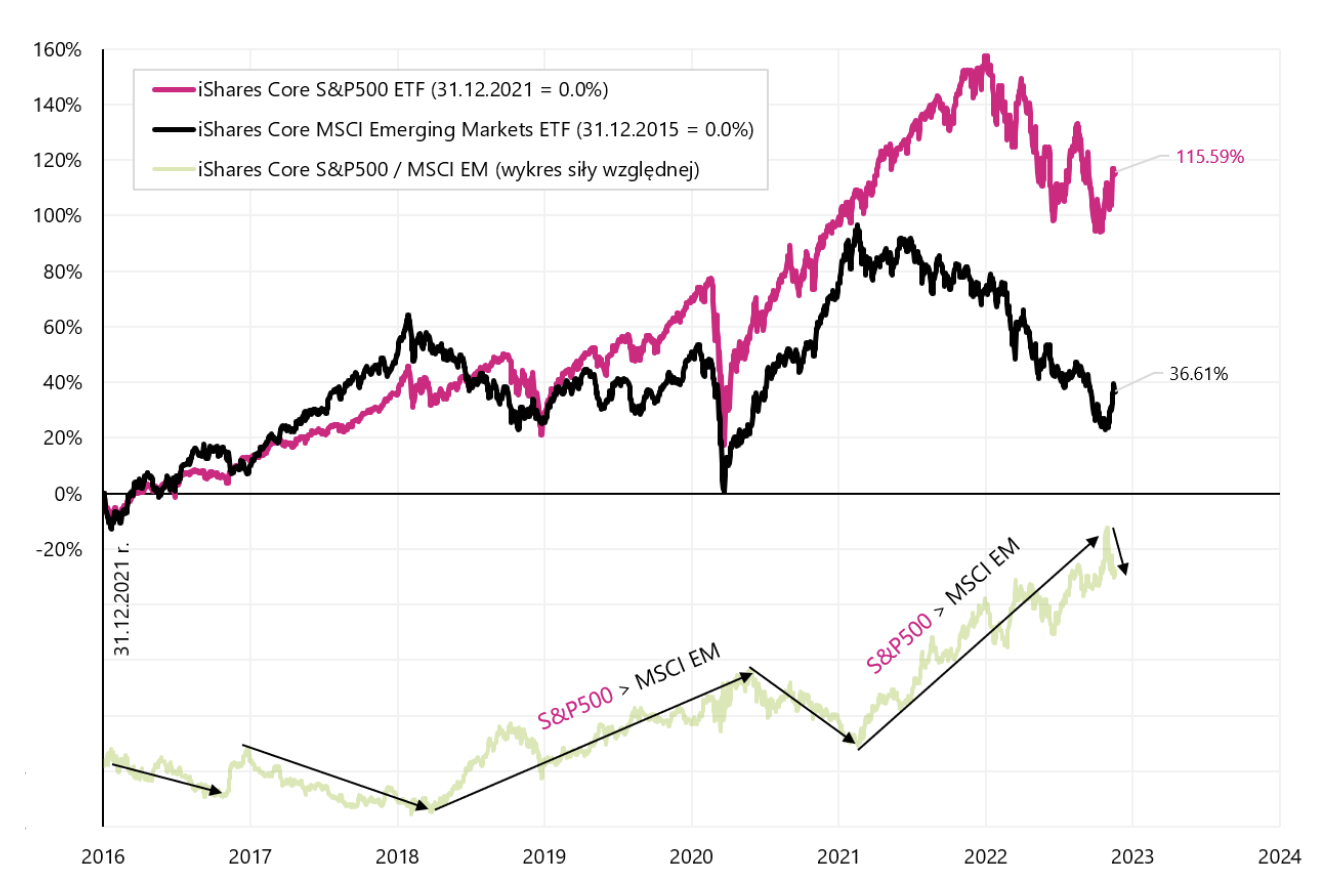

Desde 2016, os mercados emergentes vêm perdendo significativamente para o índice de ações dos EUA (próximo gráfico).

S&P500 (iShares Core S&P5000 UCITS ETF) e MSCI EM (iShares Core MSCI Emerging Markets ETF) de 2016. Fonte: estudo próprio, iShares.com

Big Picture: pausa nas altas das taxas de juros nos EUA e na Polônia

Os mercados estão avaliando diariamente novas informações sobre a inflação futura, incluindo comentários de membros do Fed para diminuir o entusiasmo dos investidores pelo pivô Fed (ou pelo menos uma pausa nos aumentos das taxas). Todos os dias podemos aprender probabilidades novas ou alteradas de um aumento na próxima reunião do Fed em 50 bps ou 75 bps. No entanto do ponto de vista do ciclo principal de baixa/boom, não importa muito se o FED aumenta as taxas para 4.75 ou 5.25%.

“Não perca a floresta pelas árvores”

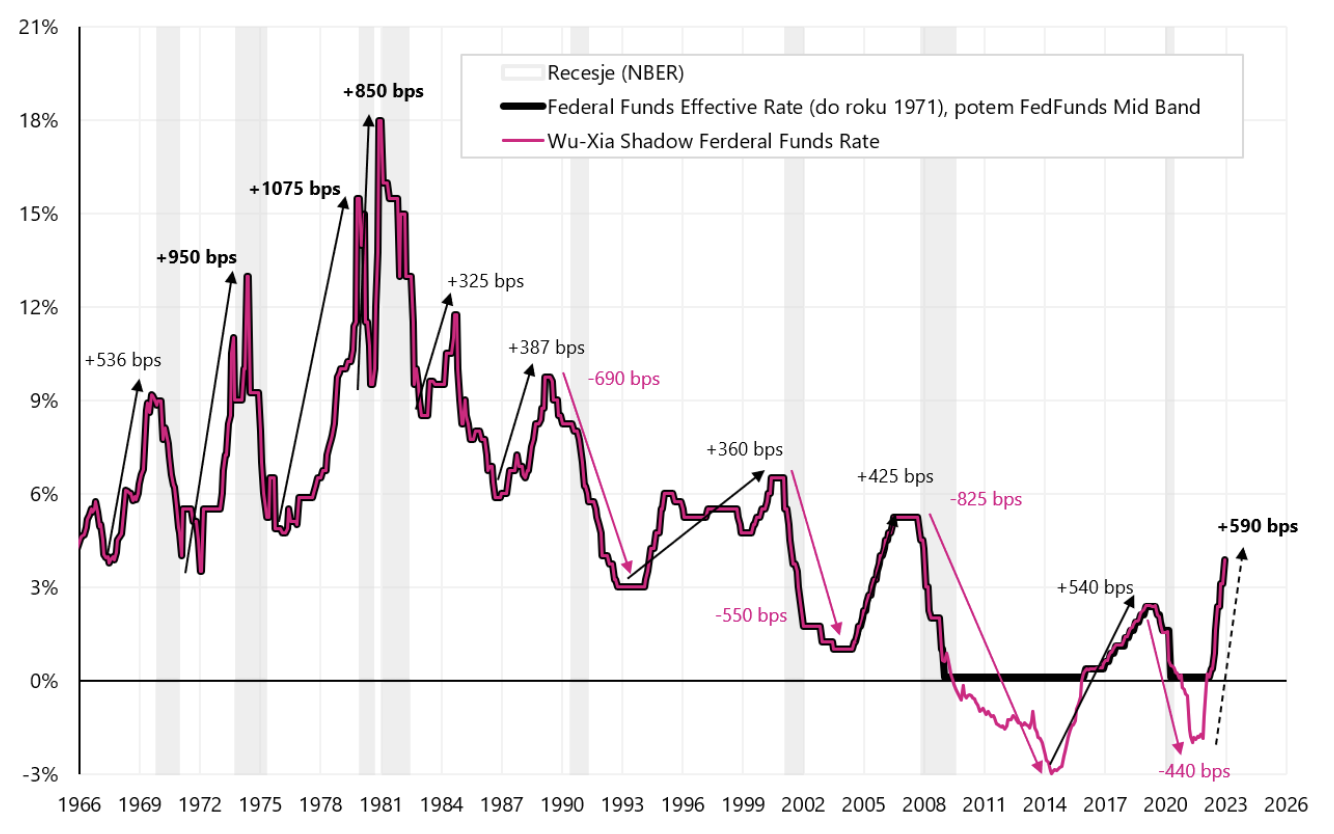

Importará quanto tempo as taxas de juros permanecerão em um nível tão alto, ou seja, quando o Fed poderá começar a cortá-las. Atualmente, já temos um aperto financeiro enorme, e se o FED aumentar as taxas em 100 pontos base (bps), o total será de 690 bps (incluindo o efeito QE, quando a chamada taxa sombra em maio de 2021 atingiu -2% ). Houve aumentos maiores nas taxas de juros apenas na década de 70, quando a economia estava geralmente livre de dívidas. Uma vez que o banco central reduz as taxas para zero, na prática não pode reduzi-las ainda mais (embora alguns bancos tenham tentado). No entanto, quando a economia precisa de taxas de juros ainda mais baixas do que 0%, então o banco central pode lançar QE (quantitative easing), cujo valor pode ser convertido em uma taxa negativa do banco central (a chamada taxa sombra). A taxa de sombra em maio de 2021 nos EUA foi de -1,99% (de acordo com o modelo Wu-Xia), conforme mostrado no gráfico abaixo.

Taxa de referência do Fed e taxa sombra desde 1966. Fonte: estudo próprio, FRED, Atlanta FED

Se depois de altas de juros nos EUA de 690 bps, a taxa de juros permanecer nesse patamar por vários trimestres, isso terá um impacto significativo tanto na economia quanto nos lucros das empresas (ou seja, é o preço do combate à inflação). As ações não estão precificando em tal cenário, atualmente focando mais em um possível pivô rápido do Fed. Mas o pivô real ocorrerá em torno do primeiro corte de taxa pelo FED. Enquanto isso, as ações podem estar sob pressão de uma economia em desaceleração e lucros corporativos em declínio.

Da mesma forma, na Polónia, a questão mais importante será se o MPC terá de voltar a novas subidas das taxas de juro, mas isso poderá acontecer antes em caso de pressão dos mercados para um zloty mais fraco. Atualmente, temos um risco global (os investidores estão dispostos a comprar ativos de risco), o que nos impedirá temporariamente de jogar nos mercados por um zloty mais fraco. Mas quando a inflação surpreende negativamente e há um risco nos mercados (os investidores vendem ativos de risco), podemos ver uma pressão descendente sobre o zloty. Deixe-me apenas lembrar que o banco central da Hungria, lutando contra o enfraquecimento do forint, elevou uma das taxas de juros para 25%.

O consumidor americano é muito forte, e isso é ruim

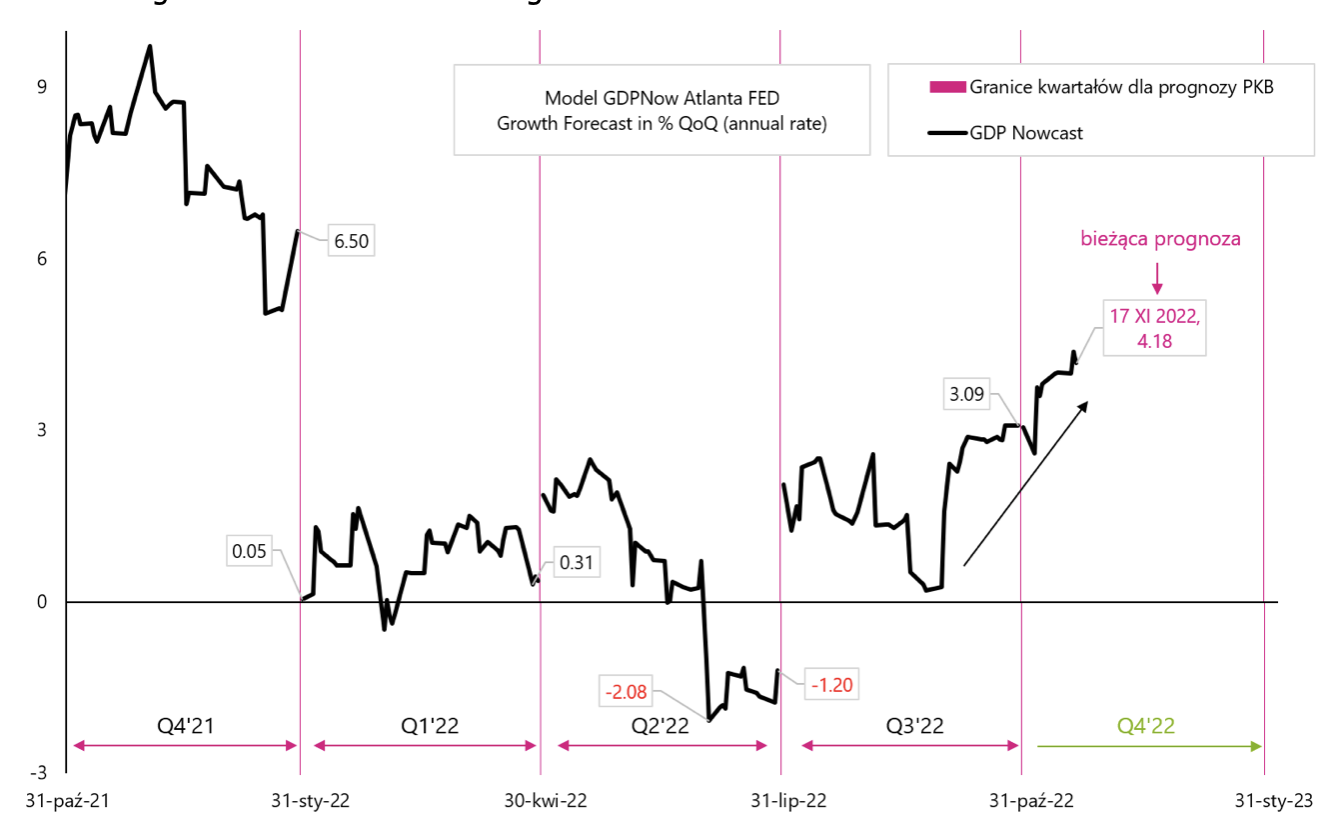

A previsão de crescimento do PIB dos EUA no quarto trimestre de 2022, de acordo com o modelo GDPNow Atlanta FED, está atualmente em 4,18%. Normalmente, alguém ficaria feliz, mas em uma situação de combate à inflação como principal prioridade, um crescimento econômico tão forte "não vai gostar" do Fed.

Previsão de crescimento do PIB de acordo com o modelo GDPNow Atlanta FED Fonte: estudo próprio, Atlanta FED

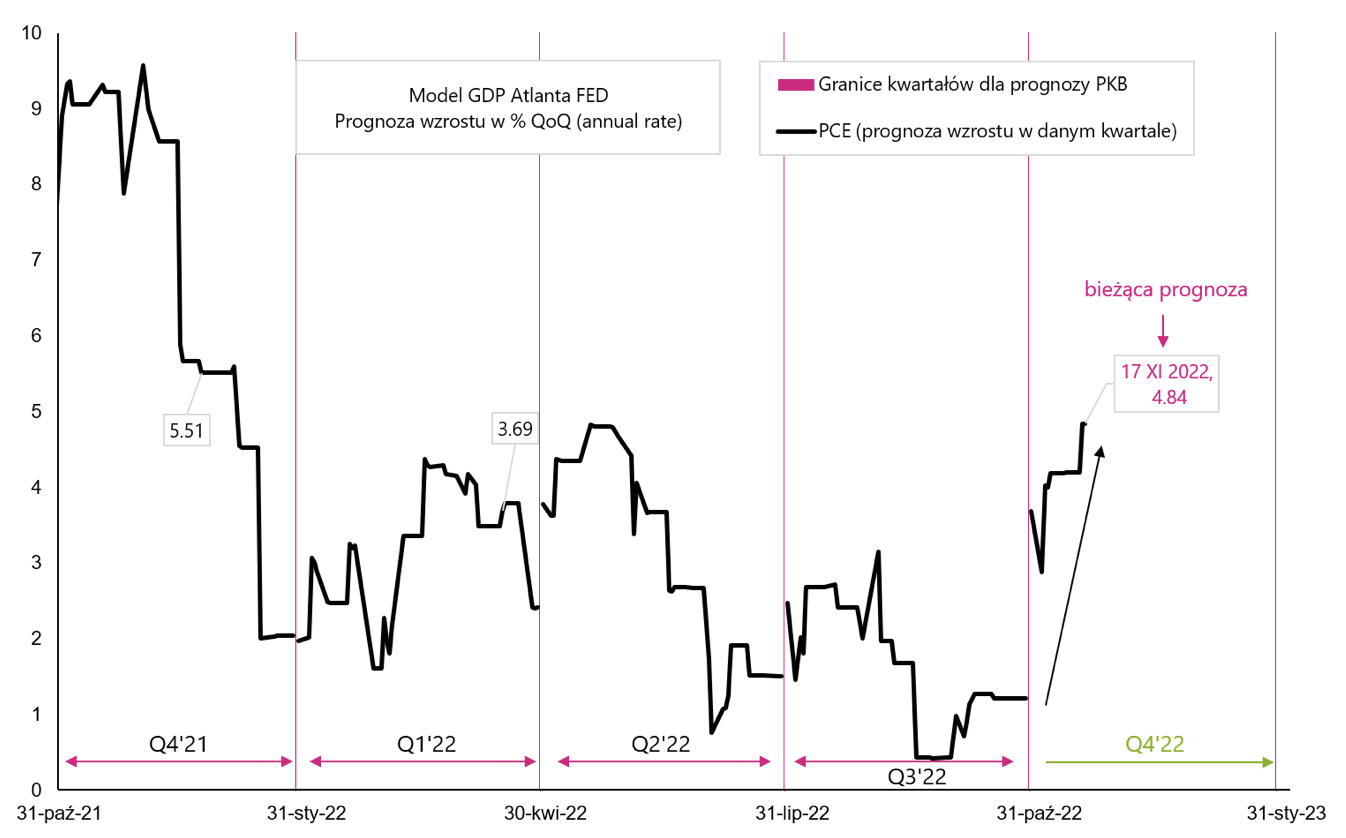

Além disso, se olharmos para o maior componente do PIB, ou seja, os gastos reais do consumidor (PCE - gastos com consumo pessoal), a previsão de crescimento para o quarto trimestre de 4 é atualmente de 2022% - o que também não agradará ao FED.

Previsão de crescimento do PCE de acordo com o modelo GDPNow Atlanta FED Fonte: estudo próprio, Atlanta FED

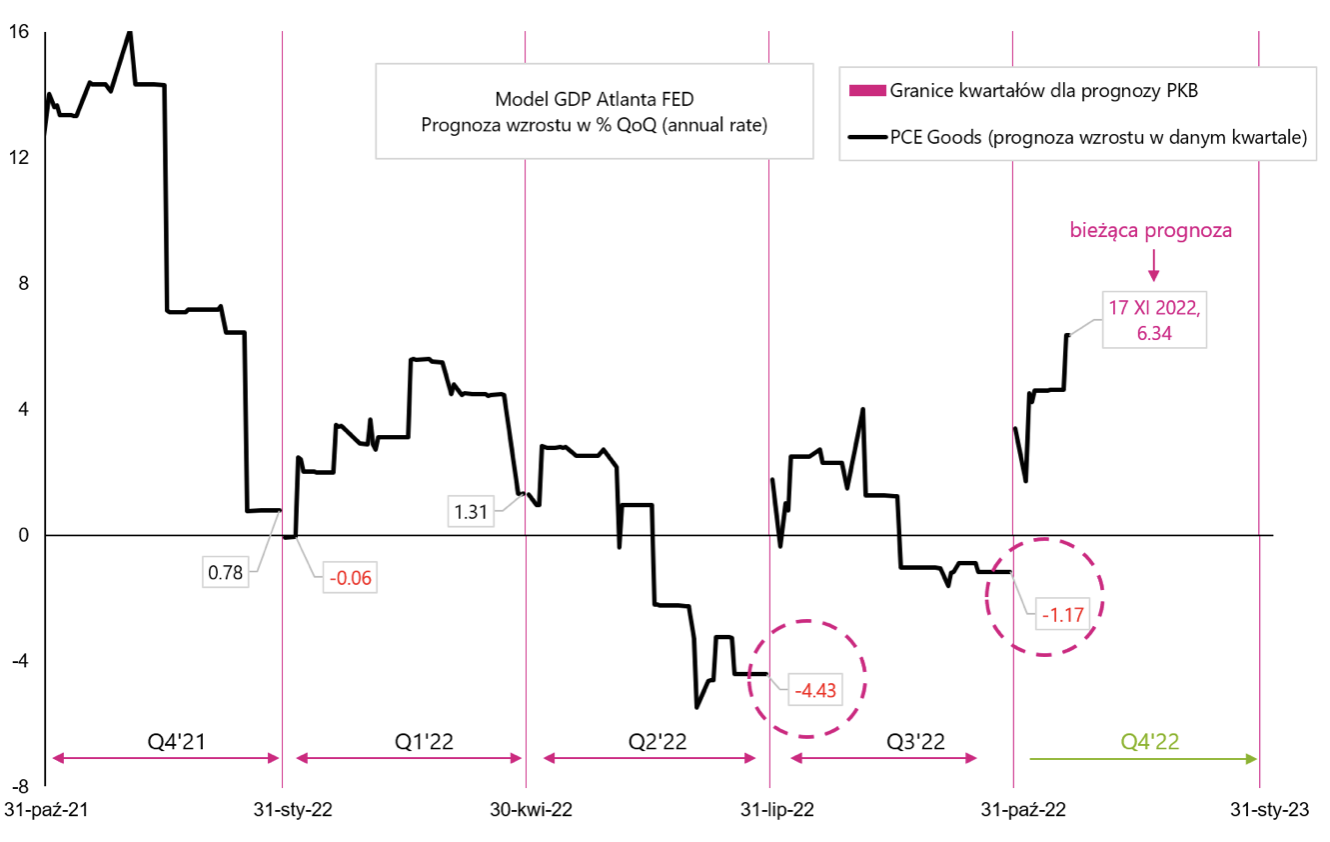

O PCE consiste em gastos com bens duráveis (PCE Goods) e serviços (PCE Services). É claro que os bens duráveis são um elemento cíclico (os gastos com serviços mudam em menor grau dependendo da situação econômica). Os "Bens Duráveis", juntamente com o "Investimento Fixo Residencial Privado" são os elementos mais cíclicos do PIB e são os principais responsáveis pela queda do PIB durante a recessão (como escrevemos em um dos relatórios anteriores). Além disso, vamos lembrar que como parte do núcleo da inflação é isso núcleo da inflação de commodities (Core Commodities Inflation) é responsável por uma inflação abaixo do esperado (e a última forte reação à inflação mais baixa). Isso é por que "não é bom" se as despesas de PCE Goods crescerem mais fortemente, e esta é nossa última previsão para o quarto trimestre de 4. O PCE Goods deve cair como nos dois trimestres anteriores (marcado com um círculo no próximo gráfico) e não crescer a uma taxa de 6,34%!

Previsão de crescimento de PCE Goods de acordo com o modelo GDPNow Atlanta FED Fonte: estudo próprio, Atlanta FED.

Na semana passada, conhecemos os dados de vendas no varejo dos EUA para outubro de 2022. (esta é uma parte significativa do PCE), que aumentou nominalmente 1,3% (o mais forte desde fevereiro deste ano, o mercado esperava alta de 1,0%). Os gastos com combustíveis (+4,1%), assim como automóveis e alimentação, aumentaram acentuadamente. Dados parcialmente mais fortes podem ser explicados por um suplemento anti-inflação pago uma única vez no estado da Califórnia (o chamado Restituição de Imposto de Classe Média). No entanto um consumidor mais forte por mais tempo seria a última coisa que o Fed quer ver hoje.

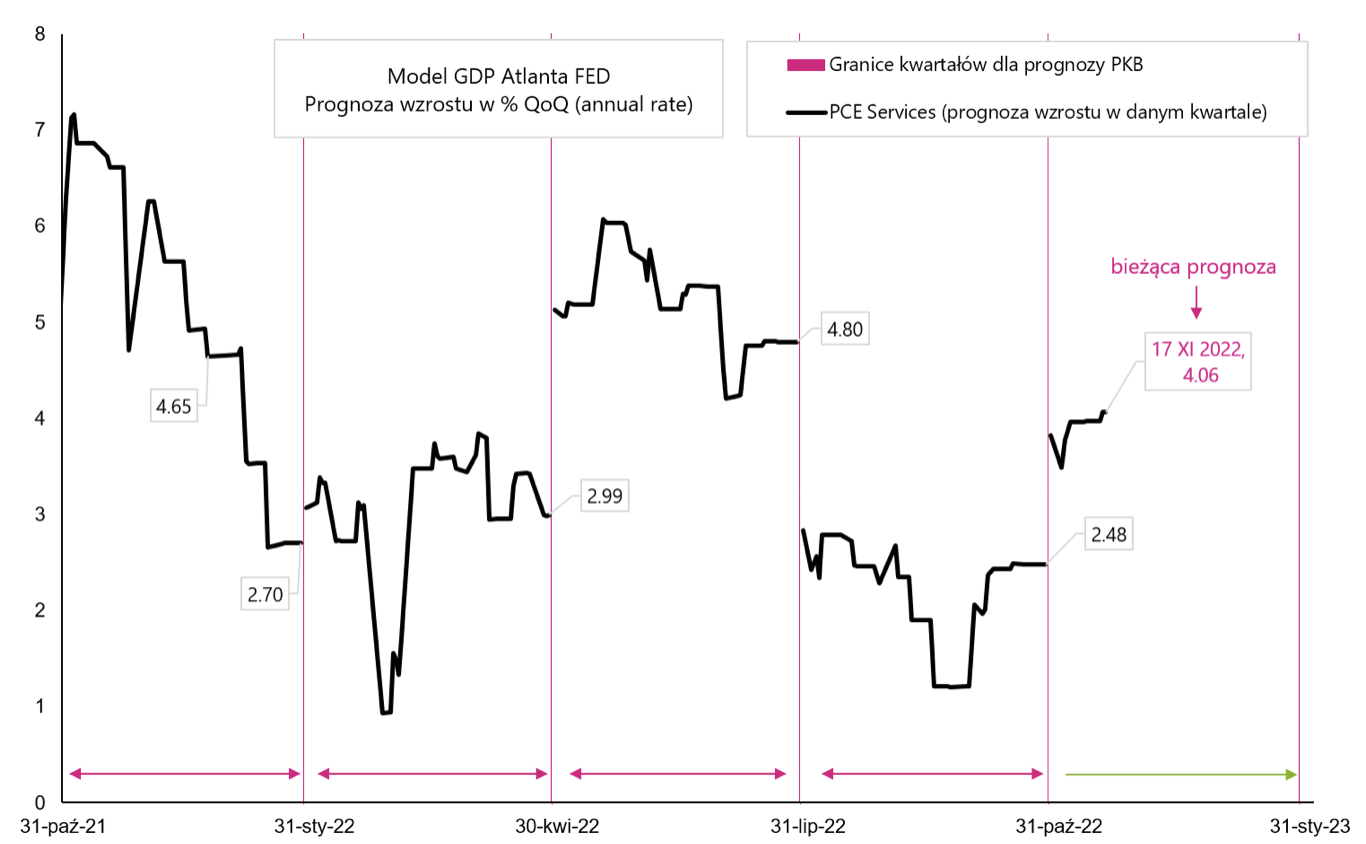

Previsão de crescimento da PCE Services de acordo com o modelo GDPNow Atlanta FED Fonte: estudo próprio, Atlanta FED

soma

A última semana foi mais tranquila. Os investidores podem ficar satisfeitos após os recentes fortes aumentos nos preços das ações. Mas ele não precisa necessariamente estar feliz com esta situação FEDporque o bom humor nos mercados atrapalha o combate à inflação.

Ao mesmo tempo, o consumidor americano ainda está em boa forma, considerando o tamanho de seus gastos (que devem aumentar em termos reais no quarto trimestre 2022 em até 4,8%). Soma-se a isso um mercado de trabalho bastante resistente a aumentos de juros. Dados como esse podem frustrar os membros do Fed, a menos que os próximos dados mostrem uma inflação em queda rápida.

Sobre o autor

Jaroslaw Jamka - Experiente especialista em gestão de fundos, profissionalmente associado ao mercado de capitais há mais de 25 anos. Ele é PhD em economia, uma licença de consultor de investimentos e corretor de valores mobiliários. Ele administrou pessoalmente fundos de ações, títulos, multiativos e macro ativos globais de ativos cruzados. Por muitos anos, ele administrou o maior fundo de pensão polonês com ativos acima de 30 bilhões de PLN. Como diretor de investimentos, ele gerenciou o trabalho de muitas equipes de gestão. Acumulou experiência como: Membro do Conselho de Administração do ING PTE, Vice-Presidente e Presidente do Conselho de Administração do ING TUnŻ, Vice-Presidente do Conselho de Administração da Money Makers SA, Vice-Presidente do Conselho de Administração da Ipopema TFI, Vice-Presidente do Conselho de Administração da Quercus TFI, Membro do Conselho de Administração da Skarbiec TFI, bem como Membro dos Conselhos Fiscalizadores do ING PTE e AXA PTE. Por 12 anos ele se especializou na gestão de classes globais de macro ativos cruzados.

Jaroslaw Jamka - Experiente especialista em gestão de fundos, profissionalmente associado ao mercado de capitais há mais de 25 anos. Ele é PhD em economia, uma licença de consultor de investimentos e corretor de valores mobiliários. Ele administrou pessoalmente fundos de ações, títulos, multiativos e macro ativos globais de ativos cruzados. Por muitos anos, ele administrou o maior fundo de pensão polonês com ativos acima de 30 bilhões de PLN. Como diretor de investimentos, ele gerenciou o trabalho de muitas equipes de gestão. Acumulou experiência como: Membro do Conselho de Administração do ING PTE, Vice-Presidente e Presidente do Conselho de Administração do ING TUnŻ, Vice-Presidente do Conselho de Administração da Money Makers SA, Vice-Presidente do Conselho de Administração da Ipopema TFI, Vice-Presidente do Conselho de Administração da Quercus TFI, Membro do Conselho de Administração da Skarbiec TFI, bem como Membro dos Conselhos Fiscalizadores do ING PTE e AXA PTE. Por 12 anos ele se especializou na gestão de classes globais de macro ativos cruzados.

Nota Prawna

Este documento é apenas material informativo para uso do destinatário. Não deve ser entendido como um material consultivo ou como base para a tomada de decisões de investimento. Nem deve ser entendido como uma recomendação de investimento. Todas as opiniões e previsões apresentadas neste estudo são apenas a expressão da opinião do autor na data de publicação e estão sujeitas a alterações sem aviso prévio. O autor não é responsável por quaisquer decisões de investimento feitas com base neste estudo. Os resultados históricos dos investimentos não garantem que resultados semelhantes sejam alcançados no futuro.