2021 foi um ano incrível para ação

O ano que passou foi um ano fantástico para as ações: depois de ganhos extraordinários em 2020, este mercado teve um retorno de 21%. Isso parece quase impossível, dada a inflação galopante inédita desde o início dos anos 80, mas os baixos rendimentos nominais criaram o ambiente sob o qual as ações provaram ser a única escolha viável. O resultado de equivalência patrimonial como um todo foi resultado de aspectos técnicos como baixos rendimentos nominais, mas um fator importante também foi o enorme lucro das empresas, que cresceu 28% em relação a 2019, demonstrando o impacto significativo dos estímulos fiscais públicos sobre o setor privado. Olhando para trás, também olhamos para o futuro em termos do que esperar em 2022 e como os investidores devem moldar suas carteiras de ações para levar em consideração as áreas que podem vir a ser lucrativas em um período inflacionário.

Rendimentos reais negativos significam TINA

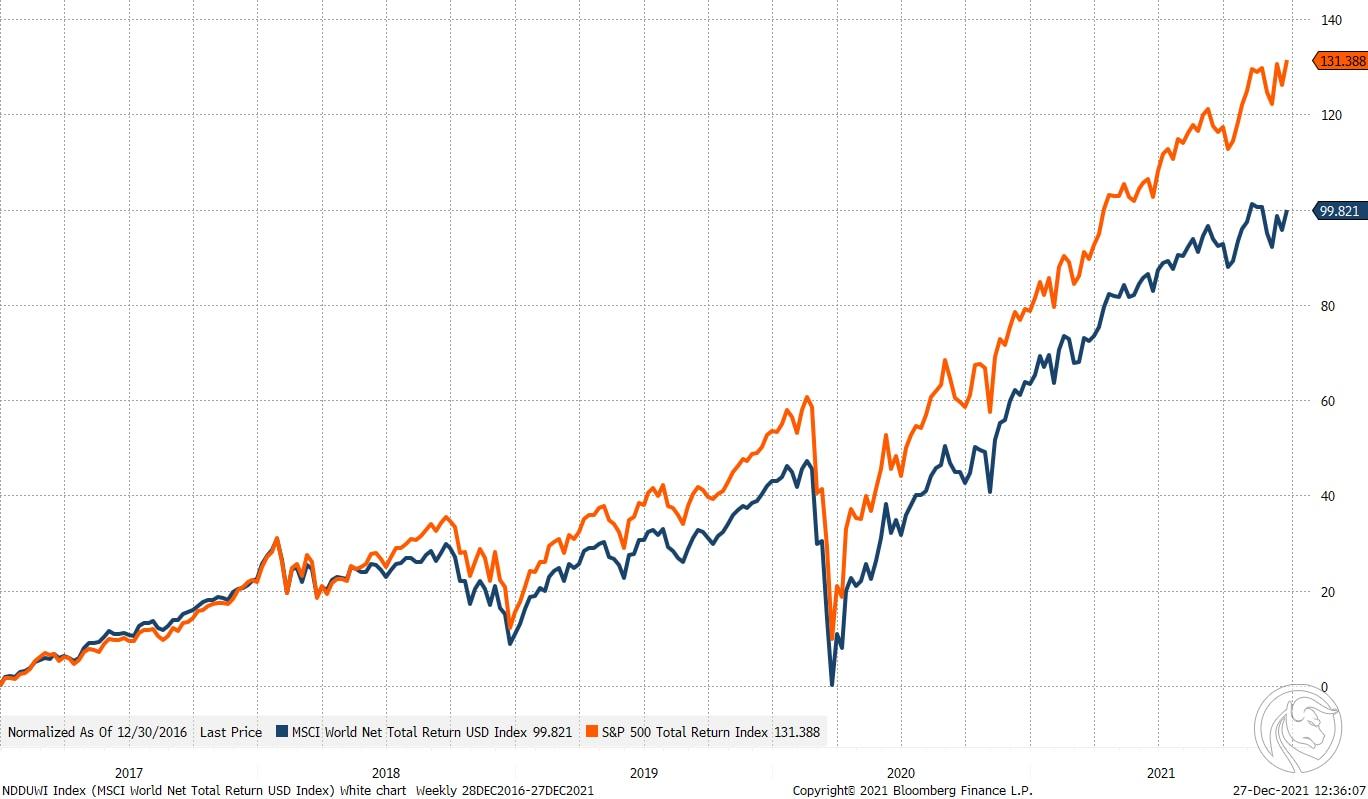

Enquanto os investidores se preparam para fechar a carteira este ano, vale a pena analisar como estava a situação do mercado no ano passado. Se tivéssemos informado você há um ano que Índice S&P 500 vai subir 28%, e Mundo MSCI - em 21% em termos anuais, e ao mesmo tempo o núcleo da inflação nos Estados Unidos será de quase 5%, que é o nível mais alto desde o início dos anos 80, certamente nossos leitores não acreditariam. A chave para entender por que as ações estão subindo, apesar das pressões inflacionárias, é a resposta do mercado de títulos ao aumento da inflação.

O mercado de títulos concordou com a opinião do Fed de que a inflação era temporária, mas mesmo depois disso Reserva Federal abandonou o conceito e admitiu que as causas da inflação eram mais profundas e persistentes do que se pensava inicialmente, e o mercado de títulos continuou prevendo que a inflação permaneceria baixa. Isso se baseou no alto nível da relação dívida / renda em muitas partes do mundo, no envelhecimento da população e nos avanços tecnológicos, que neutralizaram as forças inflacionárias no longo prazo. Rendimentos nominais persistentemente baixos em meio ao aumento da inflação - tanto realizada quanto projetada - colocam uma pressão significativa sobre os rendimentos reais para que caiam, desencadeando uma ampla oscilação em direção às ações.

Sobre o autor

Peter Garry - diretor de estratégia de mercado de ações em Saxo Bank. Desenvolve estratégias de investimento e análises do mercado de ações e de empresas individuais, usando métodos e modelos estatísticos. Garnry cria Escolhas Alpha para Saxo Bank, uma revista mensal na qual são selecionadas as empresas mais atraentes dos EUA, Europa e Ásia. Contribui também para as previsões trimestrais e anuais do Saxo Bank "Previsões chocantes". Ele faz comentários regularmente na televisão, incluindo CNBC e Bloomberg TV.

Por que alguém iria investir em títulos quando seu capital imobiliário está diminuindo? Você também pode mudar para ações, apesar dos preços e avaliações historicamente altos, pois talvez isso pudesse pelo menos economizar capital dos efeitos devastadores da inflação. Em outras palavras, a abordagem TINA (não há alternativa) ainda está viva nos mercados financeiros à medida que nos aproximamos de 2022 porque, como John Maynard Keynes e Warren Buffett observaram, embora em contextos diferentes - a inflação é inimiga da economia capitalista e investidores.

Grandes ganhos com estímulo fiscal recorde

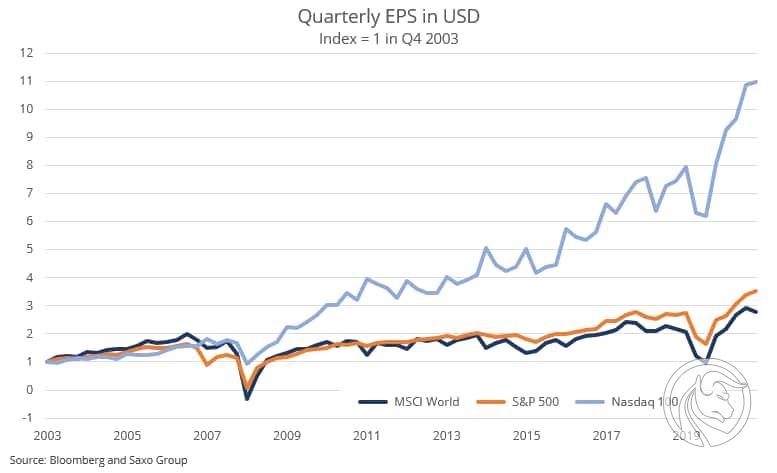

Embora os baixos rendimentos nominais tenham desempenhado um papel significativo no boom do mercado de ações este ano devido ao seu impacto no custo do capital usado para descontar os fluxos de caixa livres futuros, os investidores não devem ignorar o fato de que o MSCI World ganhou nos primeiros três trimestres de 2021 aumentou 104% em relação ao período correspondente de 2020. Este só pode ser considerado um efeito rebote, mas deve-se notar que os lucros nos três primeiros trimestres de 2021 foram 28% superiores aos lucros no período correspondente de 2019. por outras palavras, a dinâmica dos lucros gerados pelas empresas emergentes da pandemia foi extraordinária e resultou de enormes estímulos monetários e fiscais frouxos implementados numa escala nunca vista nos anos do pós-guerra, ou seja, a partir do final da Segunda Guerra Mundial. Os déficits em muitas das maiores economias do mundo empurraram o superávit do setor privado para um salto correspondente.

Sensibilidade às taxas de juros

A ironia dos altos retornos e excelentes retornos das ações de 2021 é que 2022 pode acabar sendo "ruim" para as ações devido à inflação projetada, como uma resposta do mercado de títulos de 100pb na ponta longa dos EUA a curva de rendimento (dez anos títulos do governo) podem empurrar as ações para baixo, independentemente do aumento dos ganhos. Estimamos recentemente que as ações de crescimento, como Pinterest e Adobe, têm uma sensibilidade à taxa de juros de 18% e 26%, respectivamente, o que significa que a valorização dessas ações cairá tanto quanto o rendimento dos títulos de 100 anos dos EUA muda em XNUMX base pontos, assumindo que todos os outros aspectos permanecerão os mesmos.

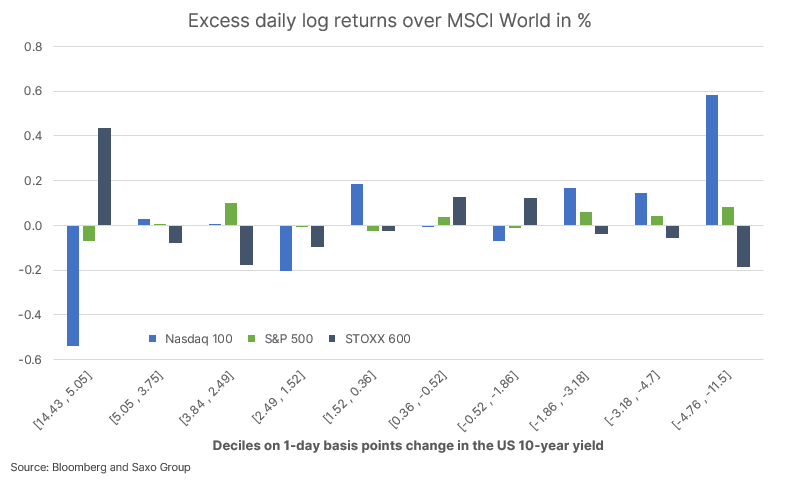

No geral, o mercado de ações dos EUA provavelmente tem uma duração de estoque em torno de 15-18%, o que significa que apenas um aumento nos rendimentos nominais poderia compensar o crescimento dos lucros do próximo ano. O gráfico abaixo é de nossa recente análise do mercado de ações, O Retorno da Sensibilidade à Taxa de Juros é o terror das ações de tecnologia e mostra que os índices NASDAQ 100 e STOXX 600 movem-se em direções opostas em resposta a mudanças significativas nos rendimentos dos títulos de dez anos dos EUA. As ações de tecnologia dos EUA exibem um excesso de retorno negativo em comparação com as ações globais nos dias em que os rendimentos de longo prazo sobem, enquanto as ações europeias mostram um excesso de retorno positivo devido ao domínio das empresas financeiras, de energia e de mineração.

Continuamos a acreditar que os investidores devem continuar a ajustar suas participações de capital para melhor absorver as taxas de juros mais altas e a inflação em 2022. Isso inclui o aumento da exposição a commodities, finanças, semicondutores, logística e empresas financeiras que se beneficiarão da volatilidade e também podem servem como uma proteção contra perdas na cauda das carteiras de ações.

Transformação verde, Índia, China e urbanização

Nossa cesta de transição verde caiu 6% este ano, perdendo parte dos enormes ganhos obtidos em 2020, quando os investidores garantiram um fluxo maciço de capital para a área. Como o próximo ano será um grande avanço para os veículos elétricos, os negócios da Transição Verde terão um retorno espetacular. A Vale está declarando claramente que pretende se tornar o fornecedor preferencial de metais essenciais para veículos elétricos na América do Norte, e a Rio Tinto também está investindo pesadamente em projetos de carbonato de lítio, incluindo um grande projeto na Sérvia que poderia fornecer quase 10% da demanda futura da Europa no contexto da produção de carros elétricos. A transição verde em termos de veículos elétricos, energia solar e eólica, armazenamento de energia e produção de hidrogênio continuará devido à pressão ascendente sobre os preços de muitos metais importantes e, a longo prazo, estamos convencidos de que dará uma contribuição significativa para aumento das taxas de inflação de longo prazo.

Em termos de crescimento econômico, investimento em infraestrutura, reformas de mercado, estreias em tecnologia e retornos para os acionistas associados e urbanização, a Índia parece ser a nova China. As ações indianas têm sido uma das melhores bolsas de valores nos últimos 20 anos, gerando um crescimento anual de 10% nos lucros e acreditamos que essa tendência continuará na próxima década, proporcionando retornos extraordinários para os investidores. No entanto, junto com o tremendo crescimento econômico e urbanização da Índia, haverá uma transformação verde, que também aumentará a inflação global como resultado da inflação nos mercados de commodities.

A China se encontrou na defensiva este ano, divergindo de maneira incomum do resto do mundo. A crise no mercado imobiliário está afetando negativamente a economia, os mercados de crédito e a confiança dos consumidores. Embora esta indústria precise encontrar uma solução, ela deve abraçar a narrativa da "prosperidade compartilhada" e já estamos vendo sinais de que o governo e o banco central estão começando a buscar minimizar o impacto econômico desta crise. O estímulo fiscal retornará em 2022, mas a questão principal é para onde irá a lucratividade, uma vez que a introdução de regulamentações de tecnologia rigorosas e outras reformas, incluindo uma nova lei de privacidade de dados, impactam negativamente as estimativas de crescimento dos analistas. Não temos uma visão firme do futuro das ações chinesas, exceto para uma perspectiva construtiva para as empresas de bens de consumo, uma vez que, por sua natureza, não são dependentes de dados.

Mais análises do mercado de ações estão disponíveis tutaj.