Oro e rame in primo piano mentre il rafforzamento continua

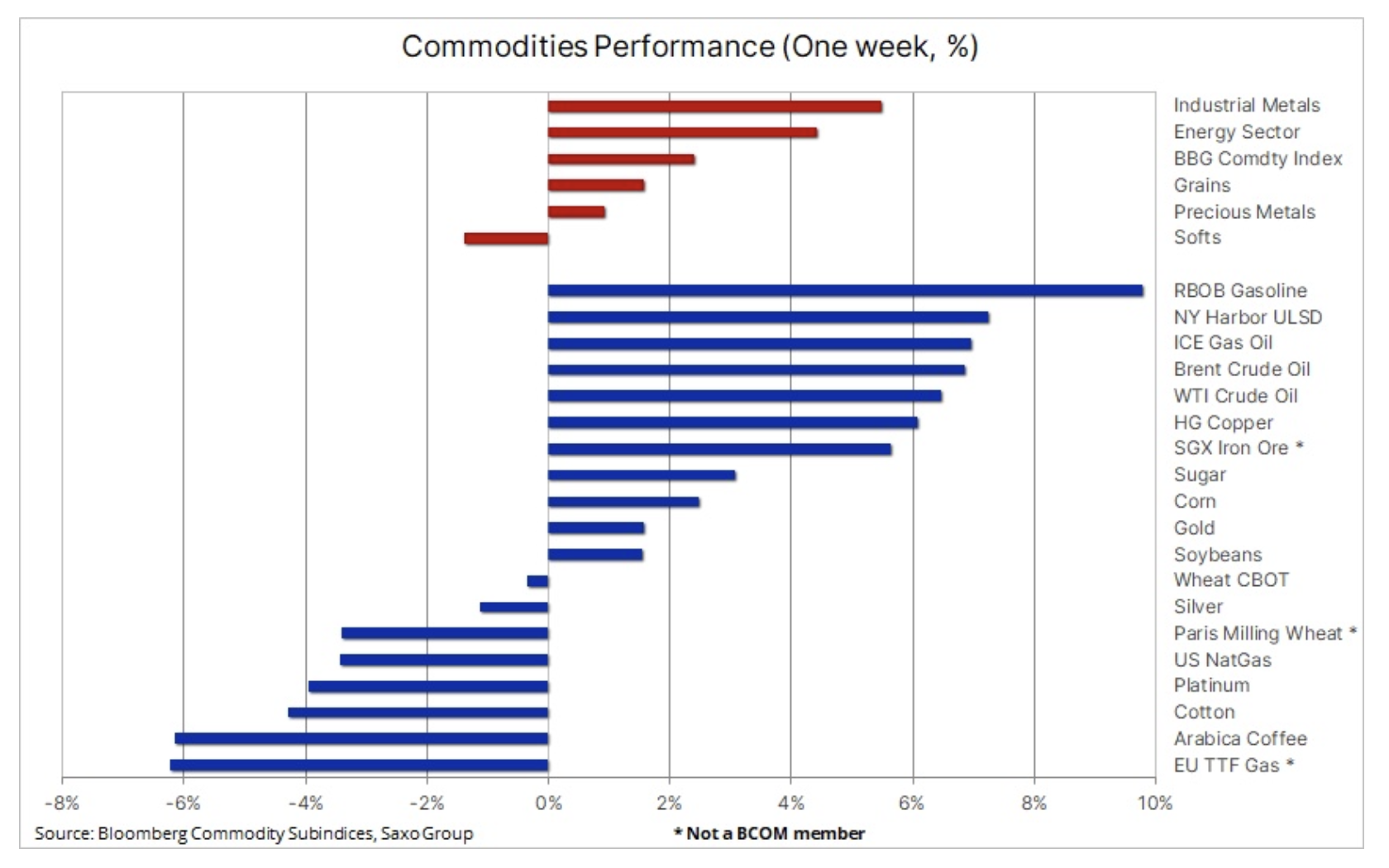

Il Bloomberg Commodity Index è salito del 2,4% la scorsa settimana, compensando alcune delle perdite registrate all'inizio di gennaio. Ciò è avvenuto dopo che il settore energetico, ad eccezione del gas naturale, è entrato a far parte del mercato rialzista in corso dei metalli, principalmente oro e rame. Il principale motore del rafforzamento dei mercati delle materie prime è stata la prospettiva di riapertura dell'economia cinese, che ha alimentato le aspettative di un aumento della domanda da parte del più grande consumatore mondiale di materie prime. Inoltre, la propensione al rischio è stata sostenuta dal costante e consistente deprezzamento del dollaro a causa di un ulteriore calo dell'inflazione negli Stati Uniti, contribuendo così a un'altra revisione al ribasso della traiettoria dei rialzi dei tassi di interesse da parte Federale.

La crescita dinamica osservata nelle ultime settimane – in particolare nel caso di oro e rame – ci indica la giusta direzione per il 2023. Tuttavia, sebbene la direzione sia corretta in quanto tale, riteniamo che la data dell'effettivo cambiamento possa essere leggermente posticipato, il che aumenta ulteriormente il rischio di una correzione prima del consolidamento definitivo. Con l'attività in Cina che difficilmente riprenderà sul serio prima del capodanno cinese, che prenderà il via alla fine di questo mese, la prospettiva di una stagnazione potrebbe essere l'impulso per l'arresto dell'attuale rally fino a quando non acquisirà nuovo slancio e forza verso la fine del questo trimestre.

A breve termine, il dollaro rimarrà un driver chiave e, oltre al rafforzamento del renminbi cinese e dell'AUD con la riapertura del mercato cinese, anche lo yen giapponese ha registrato forti guadagni, con la prossima riunione Banca del Giappone Il 18 gennaio potrebbe rivelarsi un evento importante in termini di rischio.

Secondo gli ultimi rapporti e indiscrezioni, la Banca del Giappone annuncerà ulteriori modifiche alla sua politica di controllo della curva dei rendimenti. Allo stesso tempo, le obbligazioni giapponesi a 0,50 anni continuano a testare il limite superiore dell'intervallo di negoziazione consentito dello XNUMX%. L'allargamento di questi spread consentirebbe un ulteriore restringimento dei differenziali di rendimento sui Treasury giapponesi (in rialzo) e (in calo) statunitensi, favorendo così un ulteriore rafforzamento dello JPY e un indebolimento del dollaro per le materie prime.

Non c'è dubbio che l'inflazione negli Stati Uniti abbia già raggiunto il picco, grazie in parte al calo dei prezzi delle materie prime negli ultimi mesi. La questione chiave per il 2023 rimane la fattibilità di riportarlo intorno al 2,5%, un livello che attualmente viene prezzato come obiettivo di inflazione a medio-lungo termine.

Il tentativo della Russia di sopprimere una nazione sovrana e la risposta del mondo occidentale all'aggressione di Putin rimane una situazione deprimente e ancora irrisolta che continua a tradursi nel caos nelle catene di approvvigionamento globali delle principali materie prime, da petrolio, combustibili e gas a metalli industriali e prodotti agricoli critici .

L'imposizione di un embargo dell'UE sui prodotti combustibili russi a partire dal mese prossimo potrebbe causare più disagi rispetto all'embargo petrolifero del mese scorso. L'Europa sarà costretta a cercare altre fonti di gasolio e benzina, mentre la Russia potrebbe avere difficoltà a trovare acquirenti per i suoi prodotti. Con l'Europa che mostra sempre più segnali di evitare per un pelo la recessione e la domanda cinese di prodotti combustibili dovrebbe aumentare, la prospettiva di un aumento dei prezzi del petrolio è prevedibile nel corso dell'anno.

Il rame mostra ottimi risultati

I metalli industriali hanno iniziato il 2023 con una nota forte grazie al rame, che è salito sulle speranze di un potenziale aumento della domanda dalla Cina, il più grande consumatore mondiale di metallo. I fattori di questo rafforzamento sono stati la riapertura dell'economia cinese e un maggiore sostegno politico per rafforzare la ripresa economica per compensare le conseguenze economiche della politica "zero Covid" del presidente Xi, fallita e dalla quale la Cina si è ormai decisamente allontanata. Questo ottimismo è stato alimentato anche dall'indebolimento del dollaro, dovuto alla speculazione che la Federal Reserve stia rallentando il ritmo dei futuri rialzi dei tassi, poiché le previsioni sull'inflazione rimangono moderate.

L'UCITS VanEck Global Mining quotato in borsa, che include giganti come BHP, Rio Tinto, Glencore, Vale e Freeport-McMoRan, è salito del 10,5% finora questo mese, il suo più grande guadagno in nove mesi. Il 40% di Glencore, il 26,7% di BHP e l'11% dei ricavi di Rio sono legati al rame. Inoltre, i futures sul minerale di ferro scambiati alla Borsa di Singapore hanno superato i 125 dollari la tonnellata per la prima volta in sei mesi in previsione di un forte aumento stagionale della domanda dopo le celebrazioni del capodanno cinese.

Il forte aumento iniziale dei prezzi del rame è stato guidato principalmente da investitori tecnici e speculativi che si aspettavano che la domanda dalla Cina sostenesse i prezzi nei prossimi mesi. Una volta che questa mossa primaria sarà terminata, inizierà il vero duro lavoro: ci vorrà un aumento della domanda fisica per sostenere il rally. Durante questa fase possono verificarsi prese di profitto, offrendo ai potenziali acquirenti un'altra opportunità di coinvolgimento.

Rame, che è salito di quasi il 10% questo mese, è stato scambiato vicino al massimo di sette mesi, con il guadagno più recente arrivato dopo aver attraversato la media mobile a 3,8350 giorni, che attualmente supporta $ 4,0850 per libbra. Da allora, grazie allo slancio e agli investimenti tecnici, il contratto HG sul rame ha sfondato una serie di linee di resistenza, la più recente delle quali era a $ 50 per libbra, un ritracciamento del 2022% dalla linea di vendita del 4,31. Dopo una mossa - potenzialmente verso $ 4 la libbra - il metallo potrebbe aver bisogno di raffreddarsi, permettendogli di tornare a circa $ XNUMX la libbra.

Continua una buona striscia d'oro

oro è uscito dall'intervallo per iniziare il 2023 con una forte crescita grazie allo slancio positivo riportato da dicembre. Ciò supporta la nostra opinione secondo cui il 2023 sarà più favorevole ai metalli di investimento, poiché i problemi dello scorso anno - principalmente il rafforzamento del dollaro e l'aumento dei rendimenti - stanno iniziando a cambiare direzione.

Oltre ai suddetti fattori di supporto per l'oro quest'anno, prevediamo che la continua forte domanda da parte delle banche centrali fornisca un limite inferiore morbido nel mercato. Nei primi tre trimestri dello scorso anno, il World Gold Council ha riferito che il settore istituzionale ha acquistato 673 tonnellate di metallo, la quantità maggiore dal 1967 in anni interi. A ciò vanno aggiunte le 62 tonnellate acquistate nei mesi di novembre e dicembre dalla People's Bank of China. In parte, questa domanda è guidata da diverse banche centrali che cercano di ridurre l'esposizione al dollaro. Tale "de-dollarizzazione" e l'appetito generale per l'oro dovrebbero renderlo un altro anno solido per l'acquisto di oro da parte del settore istituzionale.

Inoltre, prevediamo che un ambiente d'investimento più favorevole all'oro compenserà la riduzione dello scorso anno di 120 tonnellate di fondi negoziati in borsa, con un potenziale aumento di almeno 200 tonnellate. Tuttavia, finora, nonostante i forti guadagni da novembre, non vi è alcun segno di ripresa della domanda di fondi negoziati in borsa, generalmente apprezzati dagli investitori a lungo termine, e la posizione totale si aggira ancora intorno al minimo di due anni di 2 tonnellate. . Pertanto, il principale driver dei prezzi dell'oro sembra essere gli acquisti tecnici speculativi da parte degli hedge fund, che sono diventati acquirenti netti dall'inizio di novembre, quando un triplo minimo ha segnalato un cambiamento nella strategia allora dominante di vendere oro a qualsiasi segno di rafforzamento.

A breve termine, l'oro ha sempre più bisogno di una correzione, e questo rischio è supportato da un calo della domanda fisica e dai trader che si stanno abituando a prezzi più alti - tra gli altri in India, dove la domanda è diminuita del 79% a dicembre rispetto a un anno fa, secondo Reuters. L'oro non è sceso al di sotto della sua media mobile a 1 giorni dall'inizio di novembre e il balzo di gennaio ha ampliato ulteriormente il divario, ma con il Relative Strength Index (RSI) che segnala acquisti eccessivi, una correzione verso l'estremità inferiore del canale non può essere escluso, attualmente a $ 830.

Il greggio recupera dalle perdite di inizio gennaio grazie alla Cina

Premi olio fortemente aumentato sull'onda dell'ottimismo che ci sarà una forte ripresa della domanda di greggio e prodotti combustibili in Cina. Allo stesso tempo, il paese si sta allontanando dalla sua politica zero-Covid e i timori di recessione negli Stati Uniti e in Europa stanno iniziando ad attenuarsi, nonostante l'avvertimento del FMI secondo cui un terzo dell'economia globale sarà in recessione quest'anno. Il massiccio aumento delle scorte statunitensi di 19 milioni di barili - il più grande da febbraio 2021 - avvenuto all'inizio della settimana non ha avuto un impatto negativo sui prezzi. Il livello più elevato delle scorte era prevedibile vista l'ondata di freddo di fine dicembre, che ha ridotto l'export bloccando temporaneamente alcune raffinerie.

Nonostante le aspettative che l'offerta supererà la domanda in questo trimestre, mantenendo gli aumenti dei prezzi in una posizione contenuta, le proiezioni per il resto dell'anno continuano a indicare un sostegno dei prezzi emergente con la stretta dei bilanci e l'impatto dell'aumento della domanda dalla Cina e delle sanzioni imposte alla Russia prodotti combustibili. Gestendo attivamente l'offerta di petrolio, l'OPEC+ è riuscita a creare l'impressione di un fondo morbido sotto il mercato, scoraggiando così i potenziali venditori focalizzati sulla recessione dall'impegnarsi in modo troppo aggressivo.

A breve termine, prevediamo che il rischio che il greggio WTI e Brent superi gli intervalli stabiliti - nel caso del greggio Brent potrebbe essere di 75-90 USD - sarà limitato. Tuttavia, una volta che la primavera arriverà nell'emisfero settentrionale, questa posizione cambierà a favore di posizioni lunghe.

Prodotti morbidi

cosiddetto prodotti morbidi, compresi caffè e cotone, unico settore a registrare un calo su base settimanale. I futures sul caffè Arabica hanno iniziato male il nuovo anno, scendendo dell'11% su base annua al minimo di 2022 mesi prima di rimbalzare leggermente. La ragione di ciò è il rafforzamento del real brasiliano e le preoccupazioni sulla domanda, forse combinate con un aumento dell'offerta dal Brasile dopo una difficile stagione XNUMX. In reazione, le scorte nei magazzini monitorati dall'ICE sono più che raddoppiate da quando sono scese al livello più basso a novembre molti anni.

Contemporaneamente di cotone è sceso all'estremità inferiore dell'intervallo stabilito di 80-90 centesimi la libbra dopo che il Dipartimento dell'Agricoltura degli Stati Uniti (USDA) ha aumentato le scorte interne in risposta a un aumento della produzione e una diminuzione delle esportazioni. "Grandi consumatori, tra cui Cina, India e Pakistan affrontano sfide, tra cui una tendenza al ribasso dei margini di profitto e degli ordini di filati, che a sua volta si è tradotta in acquisti più prudenti di fibra di cotone, ha affermato l'agenzia.

Il Bloomberg Grain Index, che è stato in un ampio intervallo negli ultimi sei mesi ma è sceso di anno in anno, principalmente a causa del calo dei prezzi del grano a causa dell'elevata offerta dalla regione del Mar Nero, ha ricevuto un leggero impulso dopo che l'USDA ha pubblicato il suo mensile riferire su domanda e offerta. In questo rapporto, i prezzi del mais e della soia sono aumentati dopo che l'USDA ha rivisto al ribasso la sua produzione interna e le previsioni sulle scorte disponibili per gli Stati Uniti, suggerendo che la siccità dello scorso anno potrebbe fornire supporto ai prezzi anche nel 2023. Le scorte trimestrali negli Stati Uniti sono scese a un minimo di quindici anni per il grano, minimo di nove anni per il mais e minimo di due anni per la soia.

In Sud America, la peggiore siccità degli ultimi 60 anni in Argentina ha portato anche a una revisione al ribasso delle previsioni per la produzione di soia e mais, anche se questo è in parte compensato dal previsto forte raccolto in Brasile. L'unico aspetto positivo è stato il grano, per il quale l'USDA ha rivisto al rialzo le sue previsioni sulla produzione mondiale, anche negli Stati Uniti, dove la semina di grano invernale di quest'anno dovrebbe essere la più grande dal 2015.

Circa l'autore

Ole Hansen, capo dipartimento strategia di mercato delle materie prime, Saxo Bank. Dsi è unito a un gruppo Saxo Bank nel 2008. Si concentra sulla fornitura di strategie e analisi dei mercati globali delle materie prime identificati da fondamenta, sentimento del mercato e sviluppo tecnico. Hansen è l'autore dell'aggiornamento settimanale della situazione sul mercato dei beni e fornisce anche ai clienti opinioni sul commercio di beni con il marchio #SaxoStrats. Collabora regolarmente con la televisione e la stampa, tra cui CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times e Telegraph.

Ole Hansen, capo dipartimento strategia di mercato delle materie prime, Saxo Bank. Dsi è unito a un gruppo Saxo Bank nel 2008. Si concentra sulla fornitura di strategie e analisi dei mercati globali delle materie prime identificati da fondamenta, sentimento del mercato e sviluppo tecnico. Hansen è l'autore dell'aggiornamento settimanale della situazione sul mercato dei beni e fornisce anche ai clienti opinioni sul commercio di beni con il marchio #SaxoStrats. Collabora regolarmente con la televisione e la stampa, tra cui CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times e Telegraph.

Lascia una risposta