Ci stiamo avvicinando a un punto di svolta, ma prima devi soffrire

I mercati erano nel caos, anche a causa della politica aggressiva mantenuta da Federale, ma anche a causa della crisi di fiducia nell'economia britannica dopo che la politica fiscale e la mancata risposta da parte della politica monetaria hanno contribuito a una significativa svendita delle obbligazioni. Allo stesso tempo, il forte apprezzamento del dollaro USA ha continuato a colpire diverse valute e l'effetto dell'intervento della scorsa settimana è diminuito Giappone. La pressione sugli utili aziendali potrebbe essere un'altra ragione del calo e le preoccupazioni per una recessione devono essere ulteriormente prese in considerazione nelle valutazioni.

L'alto livello di inflazione previsto dalla Fed per un lungo periodo di tempo è ora preso sul serio

Riunione di settembre Comitato federale del mercato aperto (FOMC) ha rappresentato un punto di svolta non tanto per la Fed quanto per i mercati che avevano finalmente compreso l'annuncio dell'inflazione da parte della Fed. In particolare, la previsione (cd trama di punti) conteneva i due messaggi chiave di seguito indicati. Anche se la sua accuratezza rimane discutibile, data la sua debolissima correlazione con quanto effettivamente accaduto prima, è un ottimo strumento di segnalazione per comprendere le intenzioni dei membri del FOMC.

- Il tasso finale è stimato a ~ 4,6%, ovvero al di sopra del livello contabilizzato nel prezzo dei contratti futures per i fondi Fed prima della riunione. Anche un ritmo di crescita più lento e un livello di disoccupazione più elevato, come indicato nella proiezione della Fed, non impediranno alla banca centrale di aumentare i tassi.

- Ci sono state reazioni negative alle proposte di allentamento prematuro e la previsione del dot plot prevede un tasso del 4,5-5,0% anche alla fine di dicembre 2023.

Oltre al suo impegno a inasprire le politiche, la Fed è attualmente in pieno svolgimento del suo programma di inasprimento quantitativo, che sta rapidamente sottraendo liquidità ai mercati finanziari. L'obiettivo è tagliare il bilancio della Fed di 95 miliardi di dollari al mese, il doppio rispetto ad agosto. Sebbene l'inasprimento quantitativo abbia un forte impatto sulle condizioni di liquidità e sui mercati degli asset, è meno utile in termini di impatto diretto sull'inflazione. Sebbene il rischio sistemico derivante dall'inasprimento quantitativo possa rimanere limitato, contribuisce a un aumento dei rendimenti dei titoli di Stato poiché il bilancio della Fed si restringe e aumenta la quantità di titoli di Stato detenuti da privati.

Trussonomia spinge la Gran Bretagna nella posizione di mercato emergente

In meno di due mesi, la sterlina si è deprezzata di quasi il 10% su base ponderata commerciale, superando lo yen giapponese come valuta più debole rispetto al dollaro USA su base giornaliera. Reazione immediata Bank of England potrebbe salvare la faccia dell'economia britannica in una certa misura, ma ricordiamo che anche la decisione della banca centrale della scorsa settimana è stata abbastanza divisa: due membri hanno votato per un aumento del tasso di 75 pb, mentre uno era incline a un aumento più contenuto di 25 pb. Pertanto, è ancora difficile aspettarsi una reazione politica prudente da parte della Banca d'Inghilterra, e parità di pari passo GBP / USD in questo caso, potrebbe non essere il livello più basso possibile. Inoltre, la riserva valutaria netta del Regno Unito di 100 miliardi di dollari è sufficiente a coprire solo due mesi di importazioni, circa l'equivalente del 3% del PIL contro il 20% del Giappone e il 115% della Svizzera. Nel contesto della Gran Bretagna, tuttavia, non si tratta solo della crisi della sterlina, ma della crisi di fiducia ampiamente intesa. Non dimentichiamo che le previsioni di inflazione per fine anno sono già al 10% + e il mercato sta scontando un rialzo dei tassi di oltre 200 punti base entro fine anno nei due restanti incontri. La banca centrale dovrà effettuare questo inasprimento ad ampio raggio semplicemente per mantenere la sterlina al livello attuale, e ciò non annullerà l'impatto delle decisioni del governo sui mercati britannici. Anche l'entità e il ritmo degli aumenti dei tassi possono arrecare danni significativi all'economia. Fondo lunedì iShares MSCI Regno Unito (EWU: arcx) ha registrato un calo di un altro 1,8% e ha perso fino al 7,3% nell'ultima settimana.

La pazienza della Banca del Giappone continuerà a essere messa alla prova

Abbiamo scritto in precedenza su cosa dovrà cambiare per poter parlare del valore di punta della valuta americana - e nulla sembra essere scontato per ora, tranne che alcuni funzionari di autorità non statunitensi stanno iniziando a esprimere preoccupazione per la debolezza della valuta. Tuttavia, l'intervento della Bank of Japan non ha avuto effetti a lungo termine sulla coppia USD/JPY, sebbene abbia rafforzato lo yen nei confronti di alcune altre valute come EUR, GBP e AUD. Potrebbe anche fungere da freno ad alcune vendite allo scoperto speculative. Tuttavia, l'intervento coordinato contro lo yen è ancora una questione futura e il deprezzamento della valuta giapponese è il risultato degli sforzi della Banca del Giappone per controllare la curva dei rendimenti. È probabile che i titoli di Stato giapponesi continueranno a mettere alla prova la pazienza della banca centrale con la sua politica di controllo della curva dei rendimenti. Potenziale negativo Titoli di Stato giapponesi (JGB1c1) potrebbe crescere in modo esponenziale se la Banca del Giappone cambiasse politica a un certo punto.

La pressione del profitto potrebbe essere la prossima

Sebbene gli utili del secondo trimestre si siano rivelati migliori del previsto, le crescenti preoccupazioni sull'inflazione hanno reso le aziende più caute sulle previsioni e meno ottimiste sugli utili nel prossimo futuro. A luglio e agosto le stime dell'utile per azione del terzo trimestre sono state in qualche misura riviste al ribasso e non si può escludere un ulteriore peggioramento delle previsioni e una pressione sui margini. Secondo FactSet, al 31 agosto, gli utili stimati delle società z l'indice S&P 500 nel 2022 era di $ 226,15 per azione. Si tratta di un calo dell'1,5% rispetto al valore stimato del 30 giugno di $ 229,60 per azione. Per il 2023, gli analisti prevedono ora un rapporto utili per azione di $ 243,68, in calo del 2,8% rispetto alla stima di giugno di $ 250,61. Finora, le aziende hanno affrontato l'aumento dell'inflazione, trasferendo costi più elevati ai consumatori poiché il sostegno fiscale della pandemia ha rafforzato il lato dei consumatori. Il trasferimento di costi più elevati era visibile anche sotto forma di letture CPI più elevate. Tuttavia, con il deterioramento quotidiano delle prospettive economiche, i consumatori dovranno iniziare a resistere a una certa resistenza, che probabilmente si vedrà nei rapporti sugli utili. Dal punto di vista del settore, è probabile che le azioni tecnologiche ne risentiranno, poiché i budget societari ristretti iniziano a pesare pesantemente ei rendimenti obbligazionari statunitensi a dieci anni prossimi al 4%. Anche il settore dei semiconduttori, un barometro della salute economica globale, potrebbe rimanere sotto pressione. Sebbene il settore petrolifero e del gas abbia salvato la stagione degli utili nel secondo trimestre, è probabile che anche nel terzo trimestre subirà una certa pressione, a meno che le prospettive non inizino a sembrare leggermente più ottimistiche con il miglioramento dei piani di spesa in conto capitale.

Un altro punto importante sarà il ritorno del dollaro

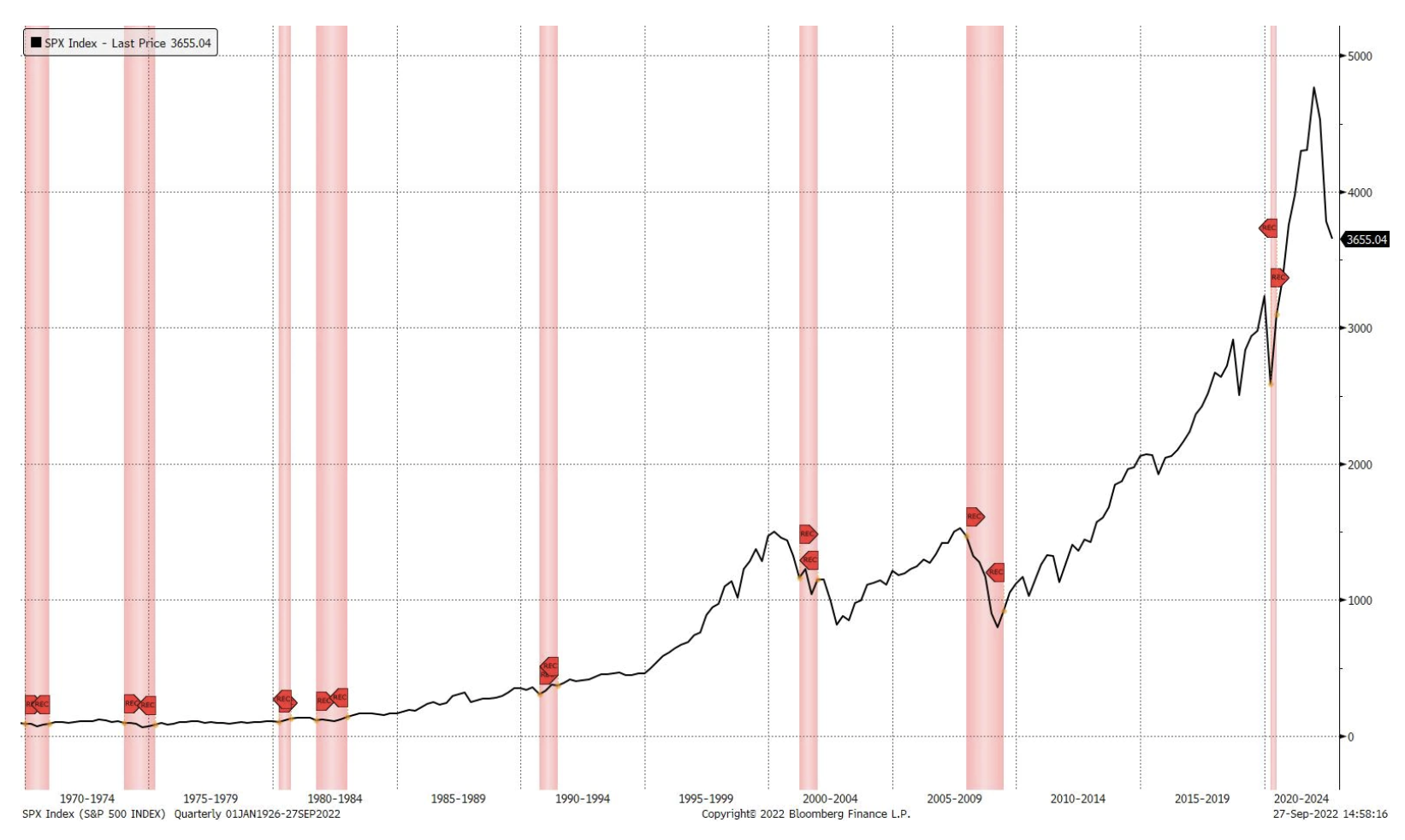

I ribassi del mercato che abbiamo visto finora sono dovuti principalmente alla forte variazione del costo del capitale e alla revisione del picco di valutazione. La fase successiva, come accennato in precedenza, potrebbe essere una recessione degli utili aziendali. Tuttavia, esiste ancora il rischio di una recessione economica e la storia mostra che i minimi di mercato compaiono solo dopo l'inizio di una recessione (si veda il grafico sotto).

Ciononostante, poiché i rendimenti obbligazionari statunitensi a dieci anni si avvicinano al 4% - un livello che potrebbe potenzialmente essere un tetto massimo - il prossimo punto di svolta è l'inversione del dollaro USA, non le decisioni della Fed. Testare questi livelli chiave potrebbe significare un rimbalzo a breve termine nel mercato azionario, che potrebbe favorire la costruzione di nuove posizioni corte poiché la tendenza è ancora in calo. In alternativa, sarebbe ottimale per gli investitori cercare segni di esaurimento della vendita per accumulare posizioni lunghe, ad es. VIX oltre 40 punti. Storicamente, un calo del 20% delle azioni significa che l'acquisto di azioni dopo un calo del 20% dai loro massimi storici è un rapporto rischio-rendimento positivo per gli investitori a lungo termine.

Circa l'autore

Charu Chanana, market strategist della filiale di Singapore Saxo Bank. Ha oltre 10 anni di esperienza nei mercati finanziari, da ultimo come Lead Asia Economist in Continuum Economics, dove si è occupata di analisi macroeconomica dei paesi emergenti asiatici, con particolare attenzione all'India e al sud-est asiatico. È abile nell'analisi e nel monitoraggio dell'impatto degli shock macroeconomici interni ed esterni sulla regione. Viene citata spesso in articoli di giornale e appare regolarmente su CNBC, Bloomberg TV e Channel News Asia e sui canali radiofonici aziendali di Singapore.

Charu Chanana, market strategist della filiale di Singapore Saxo Bank. Ha oltre 10 anni di esperienza nei mercati finanziari, da ultimo come Lead Asia Economist in Continuum Economics, dove si è occupata di analisi macroeconomica dei paesi emergenti asiatici, con particolare attenzione all'India e al sud-est asiatico. È abile nell'analisi e nel monitoraggio dell'impatto degli shock macroeconomici interni ed esterni sulla regione. Viene citata spesso in articoli di giornale e appare regolarmente su CNBC, Bloomberg TV e Channel News Asia e sui canali radiofonici aziendali di Singapore.