Vincitori: immobili, impianti e attrezzature e crescita redditizia - Saxo Outlook per il terzo trimestre 2022

C'è stato un cambiamento epocale nel sentiment del mercato negli ultimi sei mesi, mettendo i mercati finanziari e l'economia in uno stato in cui pochi investitori (con la possibile eccezione di Warren Buffett i Charlie Munger) abbia mai sperimentato. Questo di per sé richiede umiltà e cautela, poiché siamo tutti seduti su un treno in corsa che rischia di deragliare e renderci le cose difficili.

Questa volta non accadrà una ripresa a forma di V

Purtroppo, la memoria degli investitori di oggi è stata plasmata dal boom inarrestabile degli ultimi dieci anni, e in particolare degli ultimi cinque anni. Di conseguenza, pochi investitori sono realisticamente preparati a ciò che potrebbe accadere quando dovremo affrontare le conseguenze del limite fisico che molto probabilmente il mondo intero ha raggiunto. Le banche centrali e le società erano abituate a una funzione di offerta flessibile e in continua crescita. Tuttavia, la funzione dell'offerta nell'economia mondiale è diventata anelastica per ragioni giustificate, il che significa che qualsiasi impulso della domanda porta direttamente all'inflazione.

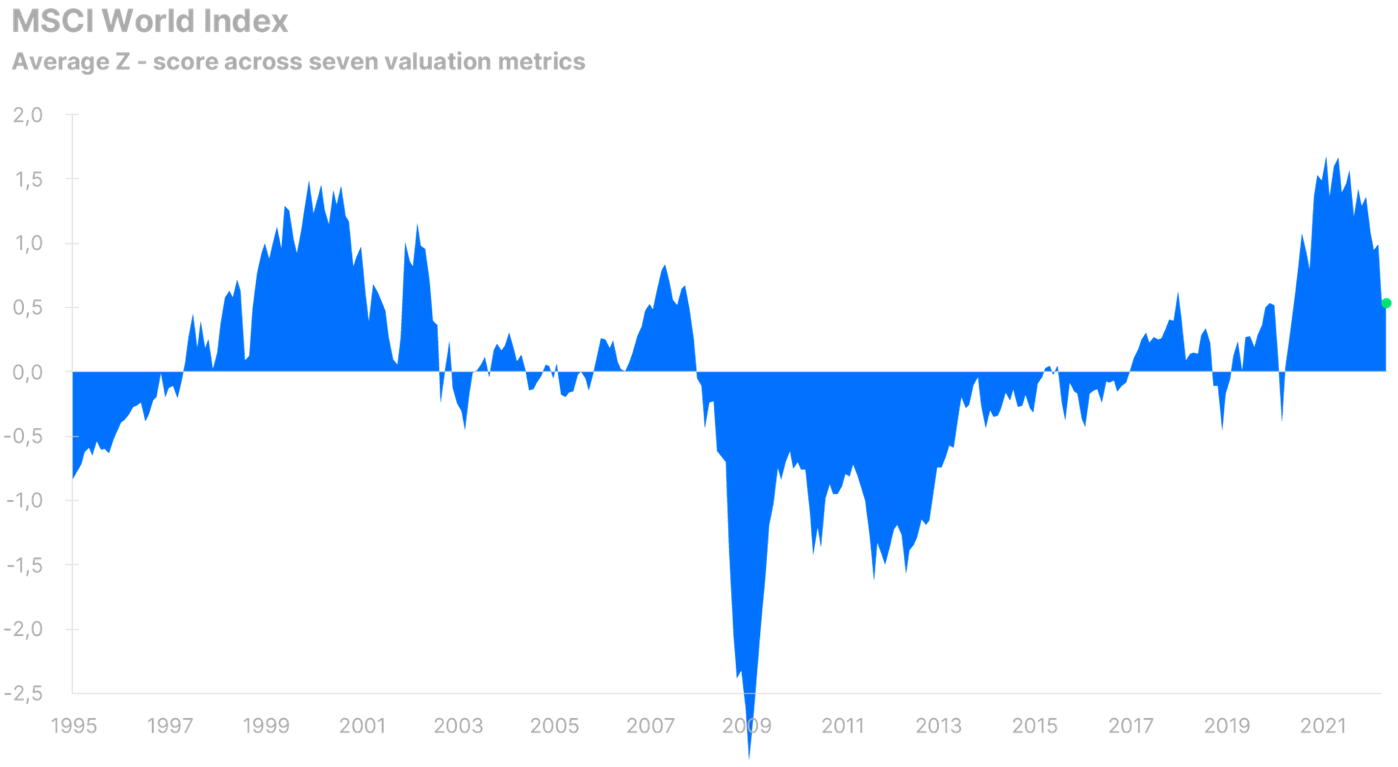

Nonostante la galoppante crisi energetica e alimentare, l'inflazione galoppante e la crescita storica tassi di interesse A livello mondiale, l'indice MSCI World era ancora scambiato al di sopra della media storica di fine maggio. Tenendo conto delle attuali previsioni e del livello dei tassi di interesse, la valutazione delle azioni su questo indice dovrebbe essere inferiore alla media. I profitti delle aziende globali sono già diminuiti del 10% rispetto al picco del secondo trimestre del 2021 e le previsioni non sembrano rosee. Tuttavia, ciò non impedisce agli analisti di fornire la stima dell'utile per azione (EPS) a 500 mesi per l'indice S&P 18, che è il XNUMX% al di sopra dei livelli di guadagno. Il mercato rialzista da 12 anni, con solo occasionali recuperi a forma di V a breve termine, ha rafforzato la mentalità del "trough-buying" e una maggiore assunzione di rischi. Gli investitori stanno aggiornando molto lentamente le loro opinioni e non vi è alcun cambiamento significativo nel comportamento tra gli investitori al dettaglio, il che offre anche al mercato azionario più spazio per il declino.

Fonte: Saxo Bank

Fonte: Saxo Bank

Circa l'autore

Peter Garry - direttore della strategia dei mercati azionari in Saxo Bank. Sviluppa strategie di investimento e analisi del mercato azionario e delle singole società, utilizzando metodi e modelli statistici. Garnry crea Alpha Picks per Saxo Bank, una rivista mensile in cui vengono selezionate le aziende più interessanti negli Stati Uniti, in Europa e in Asia. Contribuisce inoltre alle previsioni trimestrali e annuali di Saxo Bank "Previsioni sconvolgenti". Fornisce regolarmente commenti in televisione, tra cui CNBC e Bloomberg TV.

Il 16 giugno, l'indice S&P 500 Total Return è sceso del 23%, il che significa che il mercato azionario statunitense è ufficialmente in crisi. La grande domanda è dove e quando toccheremo il fondo nell'attuale ondata di ribassi? La nostra ipotesi più forte è che le dinamiche che meglio descrivono l'attuale recessione siano analoghe alle flessioni della bolla Internet e della crisi energetica del 1973-1974, data l'attuale crisi delle materie prime e lo scoppio della bolla azionaria tecnologica. Sulla base del quadro informativo odierno, assumiamo che l'indice S&P 500 correggerà di circa il 35% dal suo picco e che potrebbero essere necessari dai 12 ai 18 mesi per raggiungere il minimo, che è intorno alla fine di quest'anno o alla prima metà di 2023. .

Fonte: Saxo Bank

La ripresa del mercato energetico potrebbe causare una crisi ESG

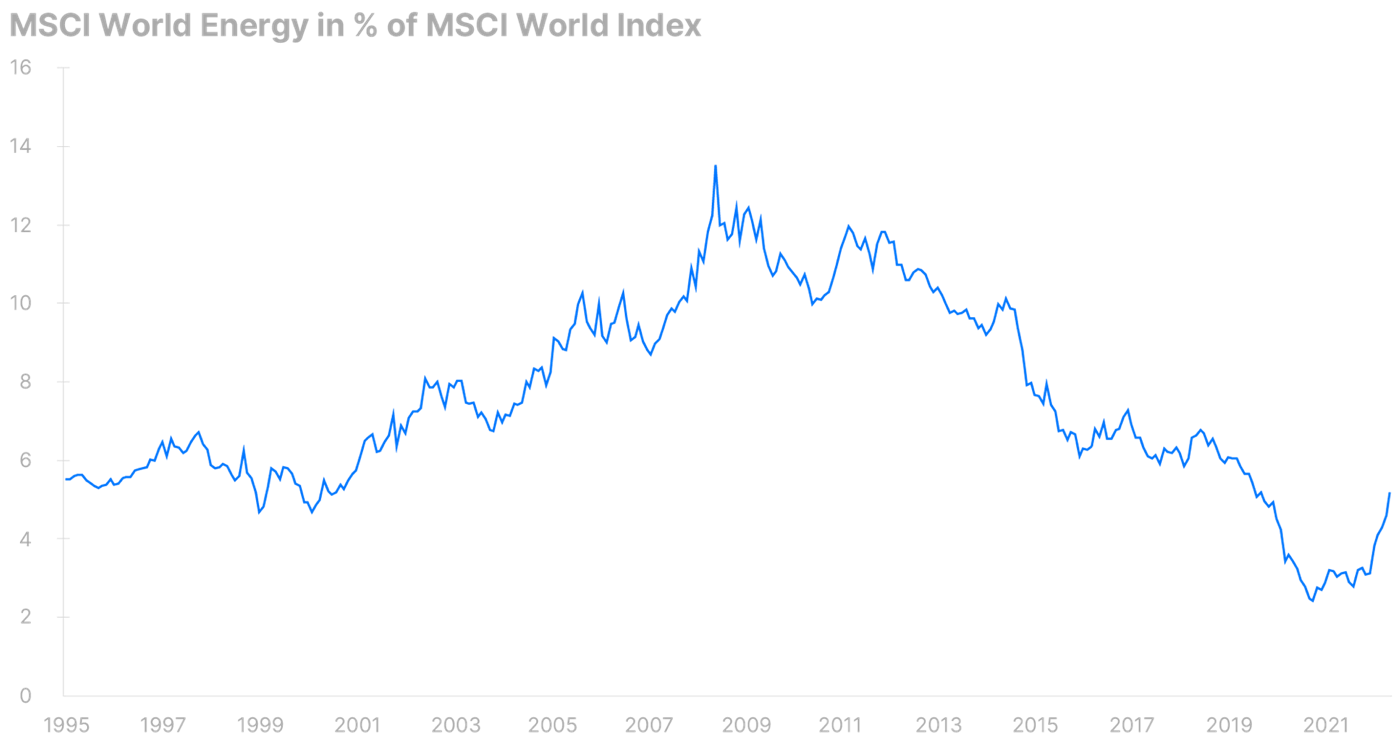

Nelle nostre previsioni per il primo trimestre, abbiamo affermato che il settore energetico avrebbe fornito il miglior rendimento atteso nel mercato azionario globale. Questa previsione si è avverata. Il settore energetico è l'unico a riprendersi quest'anno, alimentato dall'impennata dei prezzi del petrolio e del gas causata dalla carenza di approvvigionamento, che a sua volta è il risultato di anni di sottoinvestimenti. A ciò si aggiunge la recente liquidazione di una parte significativa dell'offerta mondiale a seguito dell'imposizione di sanzioni alla Russia. Dall'inizio dell'anno al 16 giugno, i titoli energetici dell'indice S&P 500 sono aumentati del 42%, mentre l'indice S&P 500 stesso è sceso del 23% nello stesso periodo. Il settore energetico è passato da uno dei settori più grandi nel picco del prezzo del petrolio del 2008 con un peso del 13,5% al settore più piccolo nell'ottobre 2020 con un peso del 2,4% in Indice MSCI World.

Dall'introduzione del vaccino mRNA, c'è stato uno spettacolare ritorno della domanda che ha spinto i prezzi del petrolio ai massimi storici in EUR e ha rivelato l'inflessibilità della fornitura di petrolio e delle riserve di produzione delle raffinerie a causa dei bassi livelli di investimento. Il settore energetico registra un forte aumento degli utili e del valore di mercato, grazie al quale il peso di questo settore a maggio 2022 è stato pari al 5,2%.

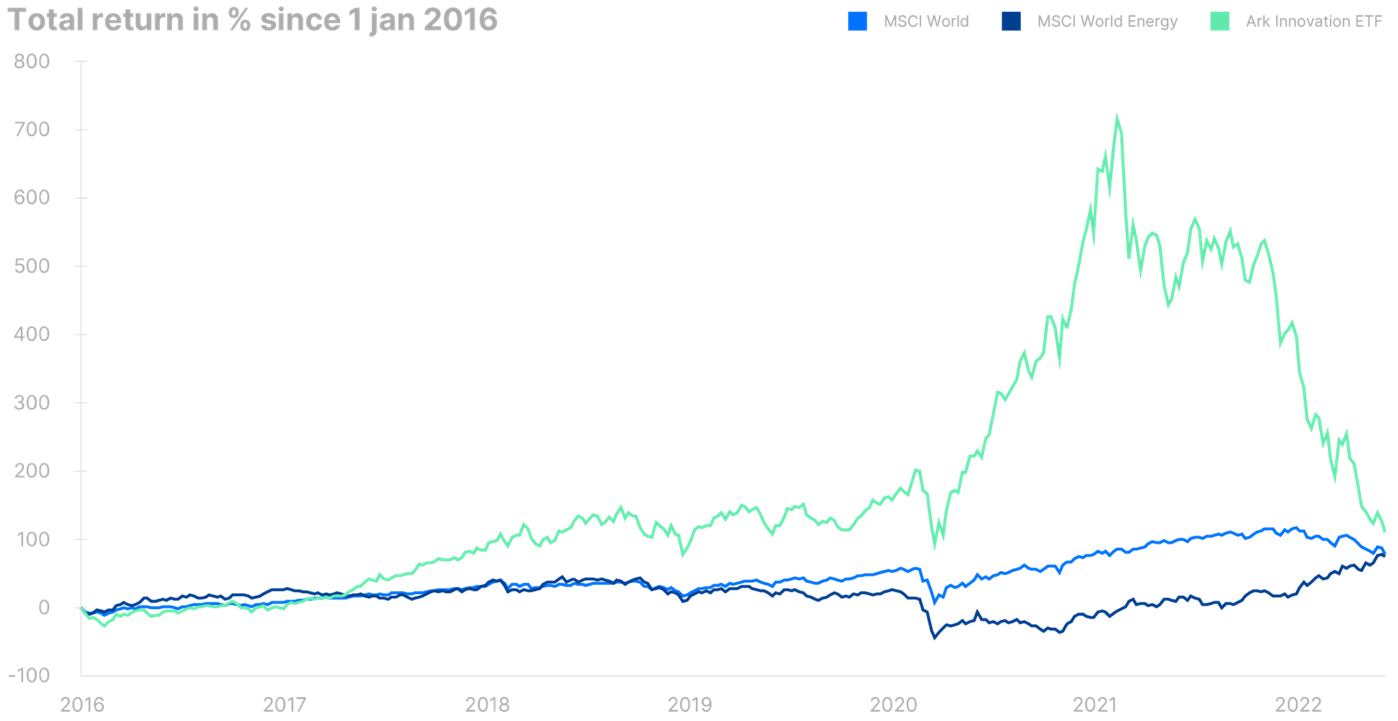

Dopo la crisi finanziaria, i titoli tecnologici hanno beneficiato di tassi di interesse sempre più bassi, un afflusso di fondi ESG (che investono in aree ambientali, sociali e di governance) dominati dalle azioni di questo settore e margini sempre più elevati durante il periodo in cui i titoli energetici hanno sofferto di bassi rendimenti capitale investito. Una posizione lunga nei titoli tecnologici e una posizione corta nel petrolio e nel gas per 14 anni sono state una strategia di investimento ideale, rassicurando gli investitori nella loro logica. Esempi qui sono i risultati opposti del settore energetico e Fondo per l'Innovazione dell'Arca.

La situazione sta ora cambiando mentre il mondo inizia a rendersi conto che funziona ancora con diesel e benzina e che la nostra ricchezza crescente è purtroppo legata all'aumento delle emissioni di anidride carbonica. Con ogni punto percentuale che il settore energetico guadagna rispetto ad altri settori, l'ESG subirà una pressione crescente sulla performance e una ripresa dei combustibili fossili potrebbe portare a una crisi dei fondi ESG che soffrono di un deflusso di risorse a causa delle scarse prestazioni e della mancanza di esposizione alle risorse naturali nella nuova era dell'inflazione.

Fonte: Saxo Bank

Fonte: Saxo Bank

Vincono le immobilizzazioni materiali

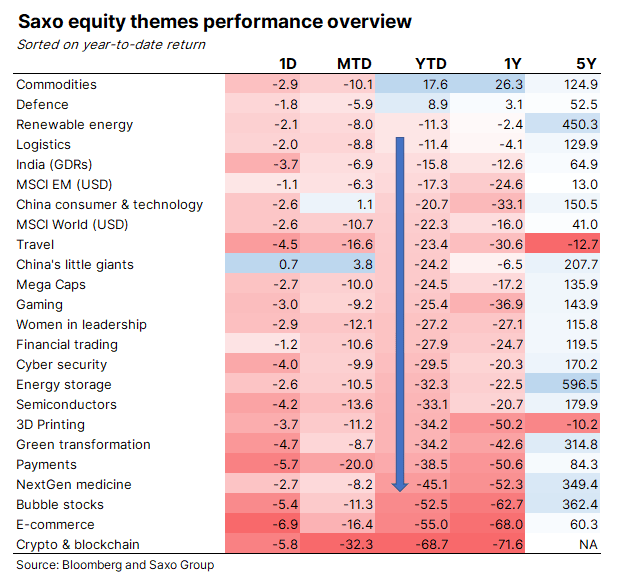

Tenendo conto dei risultati dei nostri panieri tematici su base giornaliera a partire dal 16 giugno 2022, è chiaramente visibile quali settori si distinguono. Le materie prime, il principale motore dell'attuale inflazione dal lato dell'offerta, ei titoli dell'industria della difesa che beneficiano dell'aumento della spesa militare in Europa a causa della guerra in Ucraina, sono gli unici panieri tematici a registrare una crescita. I due panieri tematici che ottengono i risultati migliori tra i panieri totali di perdita di valore sono la logistica e le energie rinnovabili.

Prevediamo che questi argomenti continueranno a dare buoni risultati fino a quando le azioni non raggiungeranno il minimo nell'attuale tendenza al ribasso. Gli argomenti con le prestazioni peggiori di quest'anno sono le criptovalute e la tecnologia blockchain, l'e-commerce, i titoli a bolle, la medicina di nuova generazione e i pagamenti. La conclusione principale è che le attività materiali generalmente sovraperformano le attività immateriali, il che è una funzione di un costo del capitale più elevato che deprime le valutazioni del capitale delle attività immateriali da livelli irragionevolmente elevati, poiché i vincoli di offerta nel mondo fisico aumentano il prezzo dei beni strumentali fisici e dei componenti .

Eccezione immobiliare

Il settore immobiliare è l'unica eccezione alla regola vincente di immobili, impianti e macchinari. È questa parte del mondo fisico che è stata risucchiata nella modalità di rotazione sotto lo slogan "non c'è altra alternativa" (TINA, non c'è alternativa). Ciò ha portato a immobili residenziali troppo cari e a un calo della capitalizzazione di CBRE (in tutti i segmenti) fino al 5,4% negli Stati Uniti nella seconda metà del 2021 dal 6,4% appena prima dell'inizio della pandemia. I bassi tassi di interesse, insieme all'offerta limitata in molte aree urbane degli Stati Uniti e dell'Europa, hanno messo il settore immobiliare in una posizione in cui è diventato piuttosto vulnerabile all'aumento dei tassi di interesse a breve termine.

Se guardiamo ai prezzi delle case negli Stati Uniti negli anni '70, l'inflazione monitorata si è tradotta in un ritorno zero sui tassi di interesse reali - pur preservando il potere d'acquisto - che era molto migliore delle azioni, che non hanno tenuto il passo con l'inflazione in quel periodo. In un normale ciclo inflazionistico, saremmo positivi sul settore immobiliare come mezzo per salvaguardare il potere d'acquisto. Tuttavia, se partiamo da tassi di interesse molto bassi e valutazioni immobiliari storicamente elevate e poi li combiniamo con una variazione significativa dei tassi di interesse, è difficile formulare una prospettiva positiva per il settore immobiliare, anche se si tratta di immobili, impianti e attrezzatura.

Tutte le previsioni di Saxo Bank disponibili tutaj.

Lascia una risposta