Tapering e quantitative easing. Politica della banca centrale - parte III

Ci attende l'evento più importante della settimana: l'incontro del mercoledì del FOMC. Nei titoli di molti post e analisti, possiamo leggere dell'imminente affusolato. È un processo direttamente correlato alla politica monetaria, che spiegheremo più dettagliatamente oggi. L'argomento è di grande attualità nel contesto di Federal Reserve cambiamenti che potrebbero avvenire entro la fine dell'anno. Le voci sia degli analisti che degli stessi banchieri federali sono finora divise. Tuttavia, vale la pena sapere cosa comporta il tapering e su quali asset la sua introduzione potrebbe avere un impatto significativo. Vi invito al prossimo articolo della serie sulla politica delle banche centrali, usando l'esempio della Federal Reserve.

Assicurati di leggere: Inflazione o speculazione? Quali tassi di interesse può utilizzare la Fed? [NS. II]

Facilitazione per quantità

Partiamo dall'inizio, che è marzo 2020. In risposta alla pandemia di covid, molte banche centrali, guidate dalla Federal Reserve, hanno deciso di tagliare i tassi di interesse. Ciò significava una maggiore libertà di credito, minori costi di servizio del debito e, in definitiva, un aiuto nel rilancio dell'economia. Insieme alla riduzione dei tassi di interesse, è stato attivato un altro importante strumento per stimolare l'economia: l'acquisto di attività su larga scala (più comunemente noto come allentamento quantitativo o QE). Programma QE è un'abbreviazione del nome inglese facilitazione per quantità. Il suo utilizzo aumenta l'offerta di moneta in circolazione. Questo è per un semplice motivo. acquistando beni dal mercato, le banche vi investono denaro. Questo tipo di misure (acquisto di titoli di debito) è uno degli incentivi all'offerta non convenzionali sul mercato. Il QE viene utilizzato principalmente per poter stimolare ulteriormente l'economia senza la necessità di abbassare i tassi di interesse. È interessante notare che il quantitative easing non modifica (in definitiva non aumenta) le attività delle banche commerciali, ma modifica solo la quantità di attività liquide.

Da luglio 2020, la Fed ha acquistato ogni mese 80 miliardi di dollari in titoli del Tesoro e 40 miliardi di dollari in titoli garantiti da ipoteca (MBS). l'economia è rimbalzata a metà del 2021 e quindi la posizione dei banchieri della Fed è leggermente cambiata. Hanno iniziato a parlare di rallentare o rallentare il ritmo degli acquisti di obbligazioni, ovvero di tapering.

Acquistare obbligazioni

Gran parte del quantitative easing riguarda l'acquisto di obbligazioni. La struttura di questi acquisti è definita nei relativi regolamenti FED. Acquistando titoli di debito sovrano statunitense e titoli garantiti da ipoteca (MBS), la Fed sta limitando l'offerta di queste obbligazioni nel mercato più ampio. Ciò consente agli investitori privati che desiderano detenere questi titoli attraverso de facto non è un periodo molto buono per loro, quindi aumenteranno i prezzi della restante offerta, abbassando la loro redditività. Questo processo e l'effetto che produce è chiamato effetto "equilibrio del portafoglio". Grazie ad essa, anche in periodi di forte recessione dell'economia, in cui i tassi di interesse reali a breve termine si bilanciano a zero, l'acquisto di obbligazioni a lungo termine fa sì che a lungo termine tassi di interesse rimanere al di sopra di questo limite. Quindi c'è più spazio da acquistare per stimolare l'economia.

Un'altra cosa dovrebbe essere detta qui: la traduzione della redditività nell'economia. I rendimenti dei titoli di stato sono il punto di riferimento per altri tassi di interesse del settore privato, come obbligazioni societarie e prestiti ipotecari. Gli stessi tassi di interesse hanno un impatto diretto sulla capacità delle aziende agricole di assumere passività, sui processi decisionali in termini di investimento dei fondi - eccedenze finanziarie (con poco o nessun interesse per le banche) e la possibilità di acquistare beni e servizi.

Tapering - rimozione degli incentivi monetari

Passiamo ora alla trattazione del fenomeno del tapering stesso. È una risposta al quantitative easing. Durante l'applicazione dei programmi di QE, gli asset sono stati acquistati dal mercato. Il tapering è quindi un processo che porta al rallentamento e alla riduzione del tasso di acquisto. Pertanto, non lo ferma affatto, sebbene lo riduca in modo significativo. Il tapering non si riferisce alla riduzione totale del bilancio della Federal Reserve o alla vendita di massa di asset acquistati, ma solo alla riduzione del ritmo della sua espansione (acquisizione). Ad un certo punto dopo la fine della riduzione degli acquisti (tapping effettivo), la banca centrale può ridurre gradualmente le dimensioni del proprio bilancio, consentendo ai titoli acquistati in precedenza di "fluttuare" fuori bilancio senza sostituirli (acquistando un debito simile tagliando).

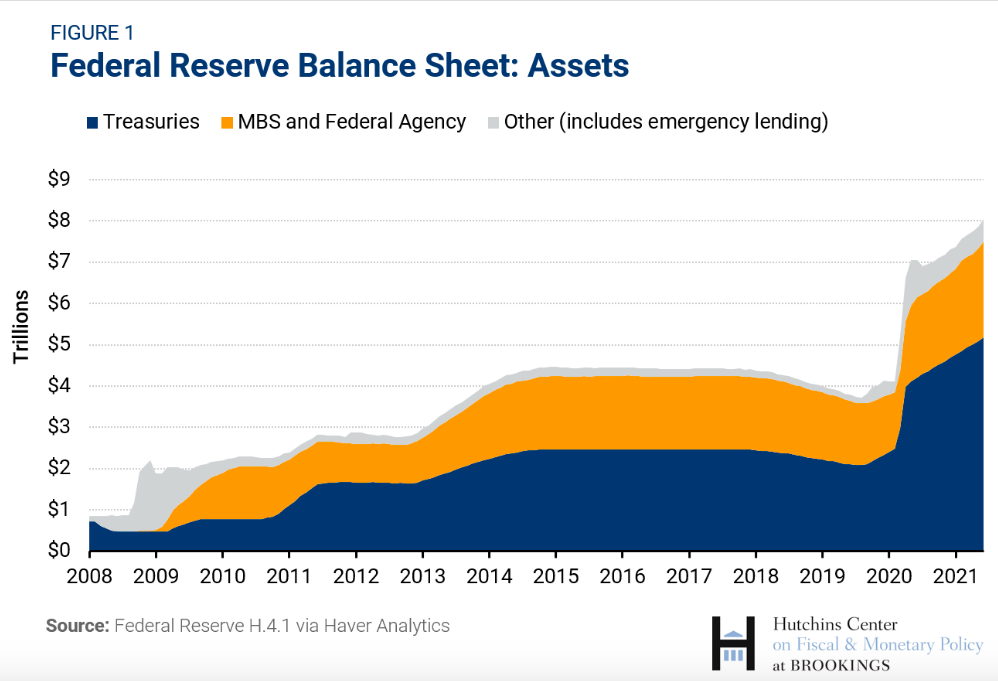

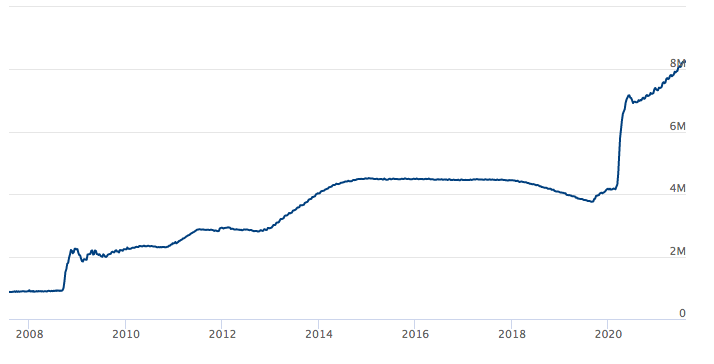

Bilancio della FED. Fonte: Federal Reserve

Il grafico sopra mostra il bilancio della Federal Reserve dal 2008. Il libero "deflusso" (appiattimento della media) si osserva nei periodi post-crisi. Dall'altro, acquisti intensivi - quantitative easing, ovvero stimolo dell'economia con “l'altro braccio” (cioè non direttamente dai tassi di interesse) in tempi di crisi. Questo grafico mostra anche chiaramente ciò che abbiamo detto alcune frasi sopra. Il tapering non è associato a una vendita completa degli asset, ma a un rallentamento del ritmo degli acquisti. In questo caso, la motivazione della Federal Reserve per limitare il ritmo degli acquisti è rimuovere lentamente lo stimolo monetario dall'economia. Il Taperig è quindi un annuncio per cambiare la politica monetaria verso il suo inasprimento. Tuttavia, non dice un "no" definitivo all'opzione di un'ulteriore potenziale stimolazione, se necessario.