Misteriosa dissonanza in Borsa - Le previsioni di Saxo per il quarto trimestre

A seguito della pandemia, le azioni sono entrate in un nuovo paradigma, con valutazioni e redditività reale che hanno raggiunto livelli non registrati nella storia recente. I margini di profitto negli Stati Uniti sono ai massimi storici, mentre i prezzi delle materie prime si stanno avvicinando ai massimi più recenti. Allo stesso tempo, l'indice dei prezzi alimentari delle Nazioni Unite è già vicino ai livelli più alti degli ultimi sessant'anni e l'Europa è sull'orlo di uno shock energetico. La variante delta ha contribuito al rallentamento della crescita economica mondiale e ad ulteriori difficoltà nei centri produttivi asiatici. Finora, questo non ha avuto un impatto significativo sul mercato azionario, dove continua il secondo boom più lungo con un indebolimento fino al 5% dal 1999.

Circa l'autore

Peter Garry - direttore della strategia dei mercati azionari in Saxo Bank. Sviluppa strategie di investimento e analisi del mercato azionario e delle singole società, utilizzando metodi e modelli statistici. Garnry crea Alpha Picks per Saxo Bank, una rivista mensile in cui vengono selezionate le aziende più interessanti negli Stati Uniti, in Europa e in Asia. Contribuisce inoltre alle previsioni trimestrali e annuali di Saxo Bank "Previsioni sconvolgenti". Fornisce regolarmente commenti in televisione, tra cui CNBC e Bloomberg TV.

Allo stesso tempo, la spesa in conto capitale nei settori minerario ed energetico ha raggiunto livelli storicamente bassi, i paesi sviluppati stanno accelerando verso la decarbonizzazione, l'eccessiva enfasi su ESG (problemi ambientali, sociali e di governance) aumentano i costi per le imprese e la produzione globale viene riconfigurata, portando a un lato meno liquido dell'offerta nell'economia globale. Anche 10 anni fa nessuno avrebbe pensato che questi fattori avrebbero coinciso nel tempo, ma ora abbiamo a che fare con una situazione del genere. La domanda essenziale è:

Esiste uno stato di equilibrio sostenibile o siamo sull'orlo di una trasformazione più profonda dei mercati finanziari?

Le valutazioni delle azioni statunitensi stanno inviando un campanello d'allarme, ma lo sono davvero?

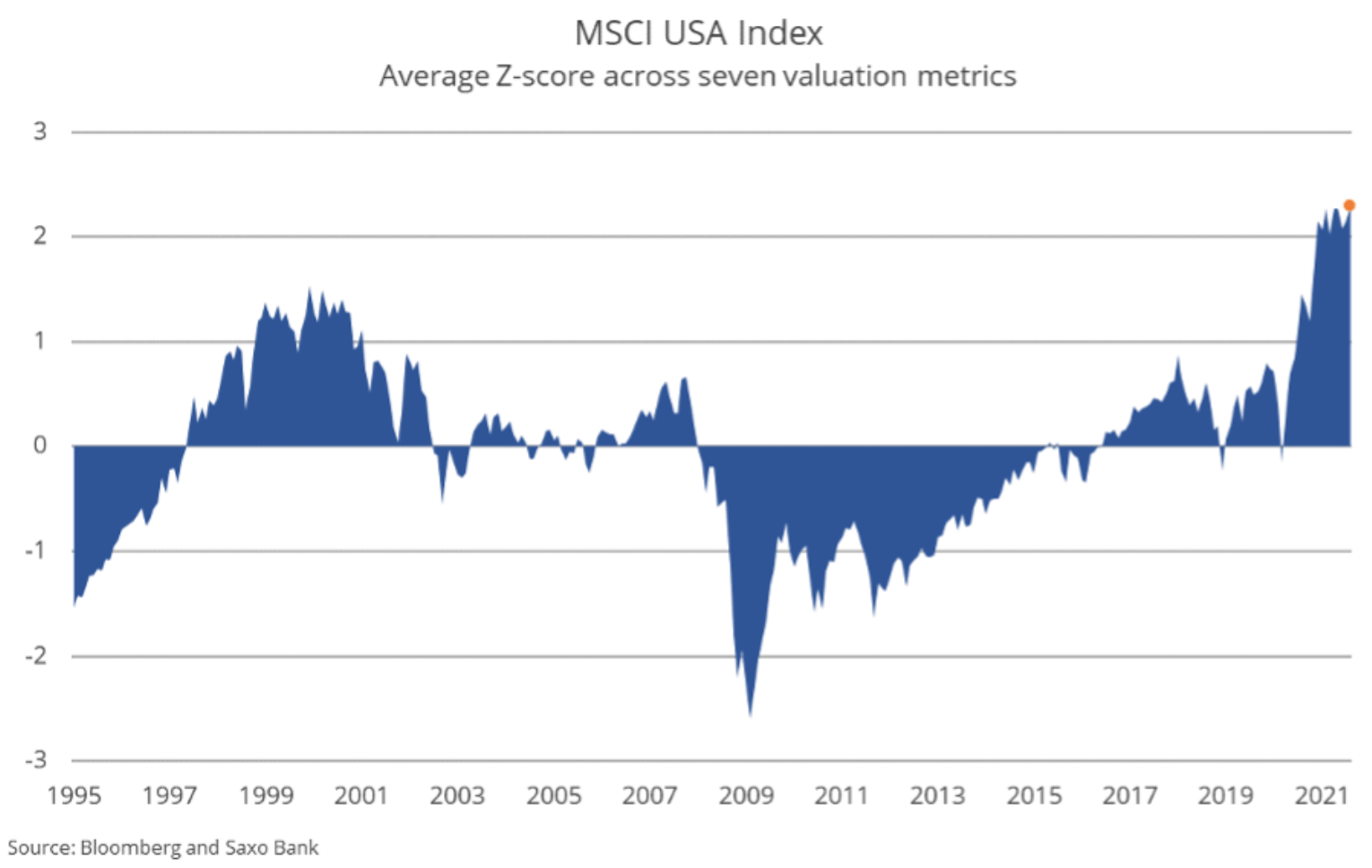

Le valutazioni delle azioni globali, in particolare delle azioni statunitensi, hanno raggiunto massimi assoluti misurati da un'ampia gamma di indicatori. Storicamente, l'attuale livello di valutazione è associato a una probabilità molto bassa di un tasso di rendimento reale positivo nei prossimi 10 anni. Se ignoriamo gli altri fattori, sembra che abbiamo a che fare con un'altra enorme bolla speculativa nel mercato azionario, ma a differenza della bolla di Internet, dove l'alternativa erano alti rendimenti reali, questa volta gli investitori non possono contare su rendimenti obbligazionari significativi - de facto abbiamo sfruttato al massimo l'effetto proprietà. Gli investitori sembrano disposti a correre il rischio che, anche con valutazioni così elevate, i rendimenti futuri delle azioni si dimostreranno comunque superiori a quelli delle obbligazioni.

Sebbene le valutazioni azionarie appaiano pericolosamente alte in termini assoluti, il rovescio della medaglia delle valutazioni elevate sono i rendimenti storicamente bassi. Aswath Damodaran, professore di scienze finanziarie, stima che il premio per il rischio sulle azioni statunitensi (rendimento in eccesso proiettato sul capitale al di sopra del tasso di rendimento privo di rischio) è ora del 4,6% rispetto a solo il 2% nel 1999, il premio di rischio più basso registrato in azioni negli Stati Uniti dal 1960. Non dimentichiamo che il premio per il rischio azionario stimato del 4,6% potrebbe rivelarsi un rendimento corretto per l'inflazione zero in un altro periodo di inflazione elevata e sostenuta.

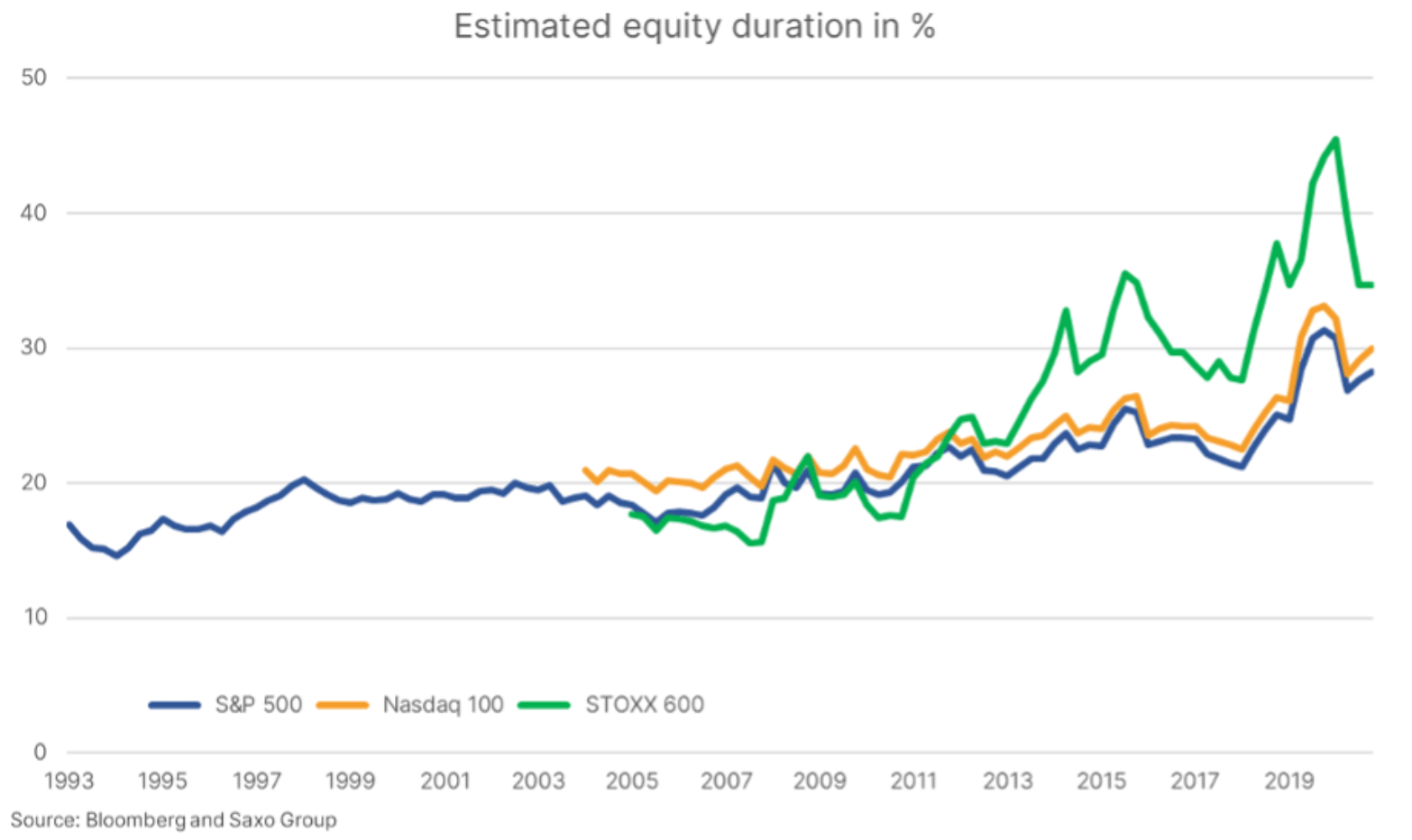

La durata dell'azione è aumentata notevolmente negli ultimi 10 anni

Con i rendimenti obbligazionari a livelli storicamente bassi, sorge una domanda naturale sul futuro delle azioni se i rendimenti dovessero aumentare di nuovo. Nell'ambito delle obbligazioni, il concetto di duration (dur) è ben noto e può essere misurato in modo abbastanza preciso. Una variazione di un punto percentuale nel rendimento a dieci anni dei titoli statunitensi rappresenta un calo di circa il 7% per i titoli di stato con scadenza 7-10 anni. Tuttavia, è completamente diverso nel caso della durata dell'azione.

Abbiamo usato i metodi di approssimazione descritti nel documento Durata implicita dell'equità: una nuova misura del rischio azionario ("Durata dell'azione implicita: un nuovo indicatore del rischio azionario", Dechow et al., 2002). Inoltre, abbiamo rettificato i profitti e il valore contabile per le spese di ricerca e sviluppo, che vengono capitalizzate e ammortizzate in tre anni. L'adeguamento R&S fa apparire le società Nasdaq 100 più economiche in quanto spendono il 7,9% dei loro ricavi in ricerca e sviluppo, rispetto a solo il 3,7% per le società del l'indice S&P 500; secondo i principi contabili applicabili, anche le spese per attività di ricerca e sviluppo sono rilevate immediatamente tra i costi. Invece del costo fisso delle azioni utilizzato nella pubblicazione di Dechow et al. abbiamo utilizzato il costo dinamico delle azioni, che è funzione dell'attuale livello dei tassi di interesse.

Come mostra la nostra stima delle azioni, in teoria le azioni sono recentemente diventate più sensibili alle variazioni dei tassi di interesse rispetto a 10 o 20 anni fa. Vediamo chiaramente che dopo la crisi finanziaria globale c'è stata un'esplosione di sensibilità alle variazioni dei tassi di interesse, e per il fatto che in Germania i tassi di interesse sono diventati negativi e la duration implicita delle azioni in Europa è aumentata notevolmente. Allo stesso tempo, i livelli del debito mondiale hanno raggiunto il 356% del PIL ei prezzi degli immobili sono saliti a livelli record. Ovunque guardi, ogni indicatore è diventato sensibile al cambiamento tassi di interesseche di per sé limita il tasso massimo di aumento del tasso al di sopra del quale l'intero sistema diventa gravemente teso.

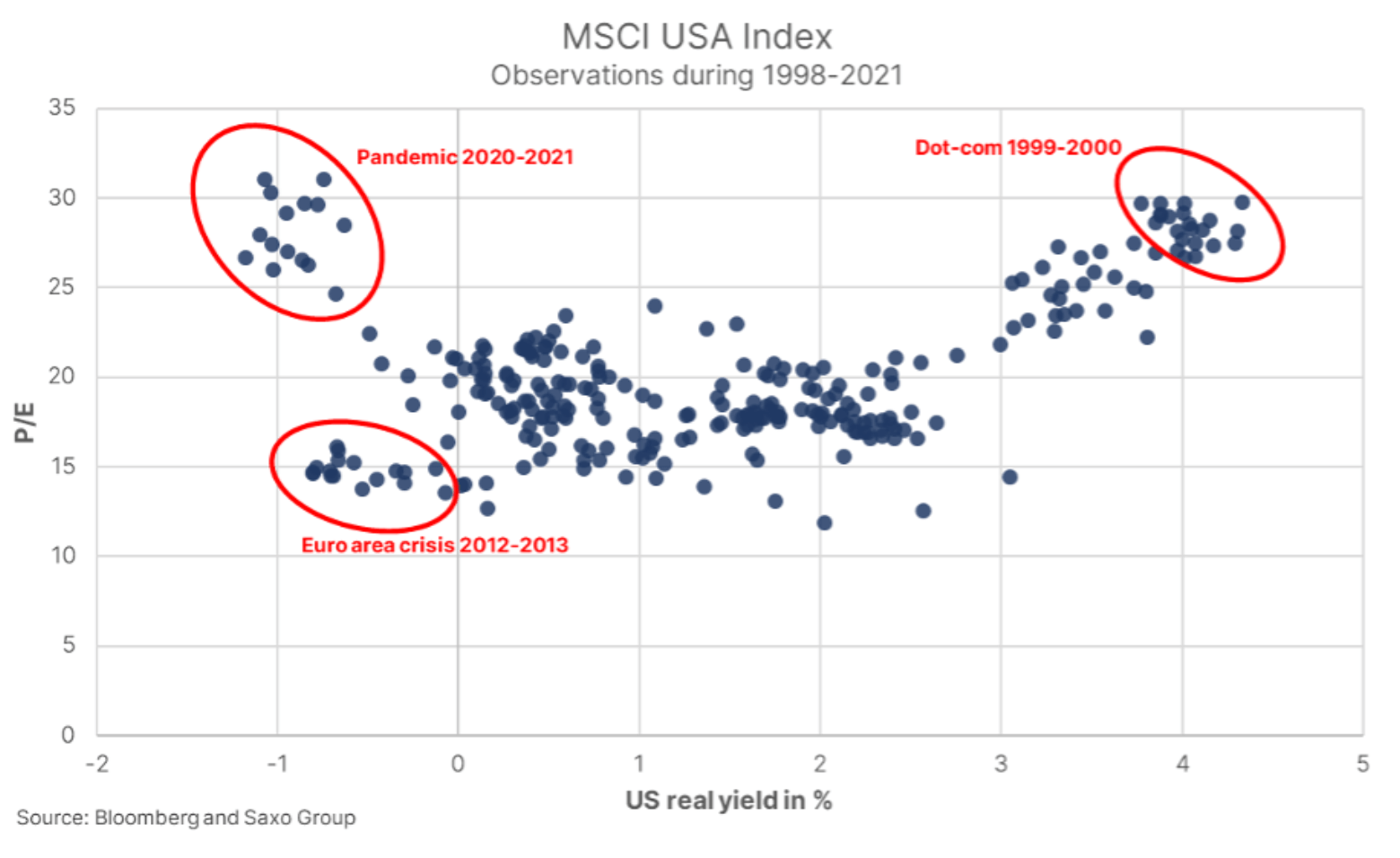

A differenza delle obbligazioni, la durata non è un indicatore preciso per le azioni a causa della mancanza di un periodo finito di flussi di cassa. Inoltre, tutti i parametri per la stima della durata delle azioni sono associati a una notevole incertezza. Un altro metodo per interpretare la durata di un'azione è tracciare i livelli P/E dell'indice MSCI Redditività reale USA vs. USA (redditività a 4 anni negli Stati Uniti meno redditività a XNUMX anni al di sopra del punto di pareggio). L'attuale livello di valutazione misurato dal rapporto P/E non è stato osservato dalla bolla di Internet, ma a differenza dei rendimenti reali negativi di oggi, i rendimenti reali all'epoca erano superiori al XNUMX%. L'intero aumento delle valutazioni azionarie può essere spiegato con rendimenti reali negativi?

Nel 2012 e all'inizio del 2013, anche prima del famoso discorso di Bernanke sulla limitazione degli acquisti di asset, i rendimenti reali erano quasi gli stessi negativi di oggi, ma le valutazioni delle azioni si sono dimezzate. Le principali differenze tra la situazione del 2012 e quella attuale sono un boom del mercato azionario più maturo, che ha rafforzato la fiducia degli investitori, nonché la recente ripresa post-andemica a causa di eccessivi stimoli fiscali. Questi fattori potrebbero aver spinto gli investitori a estrapolare una crescita elevata, giustificando valutazioni azionarie elevate. Inoltre, oggi ci sono più investitori al dettaglio nel mercato, a seguito del rendimento, della narrativa e dei profitti praticamente- i monopoli delle società tecnologiche americane hanno subito un'accelerazione significativa dopo il 2012.

Il grafico mostra che i rendimenti reali non devono cambiare in modo significativo affinché le azioni statunitensi diventino significativamente più basse nelle giuste condizioni. La varianza osservata delle valutazioni con rendimenti reali negativi è due o tre volte superiore rispetto a tutti gli altri quantili di rendimento reale dopo il 1998. In altre parole, il rischio a carico degli investitori è elevato. La teoria della durata dell'azione prevede che la volatilità e il rischio idiosincratico aumentano con la durata dell'azione. In altre parole, prevediamo un aumento della volatilità, in particolare nel caso di titoli ad alta tecnologia.

Quindi che tipo di aziende sono più sensibili agli aumenti dei tassi di interesse? La teoria presuppone che le società con un rendimento del capitale basso (o addirittura negativo), alti tassi di crescita o valutazioni elevate abbiano la durata più lunga delle azioni. Il sottoinsieme di titoli che riteniamo si rivelerà il più sensibile alle variazioni dei tassi di interesse è sicuramente il nostro paniere tematico di "bubble stock", così come le società Private Equity, settore immobiliare e debutti in borsa di grande valore. Sebbene i mercati azionari siano calmi, gli investitori al rialzo dovrebbero ora bilanciare i loro portafogli con titoli difensivi e di bassa durata come materie prime e società di alta qualità con un elevato rendimento del capitale e valutazioni inferiori alla media.

Aziende americane uniche

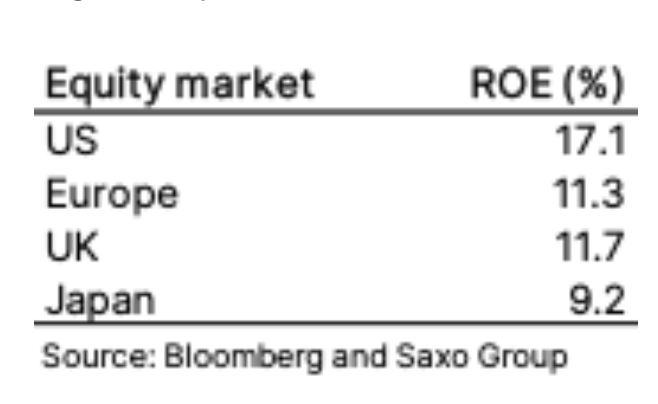

Le azioni statunitensi sono valutate in alto, il che non significa che non ci siano basi per questo. Uno dei fattori sono i bassi rendimenti reali, ma lo stesso si potrebbe dire per l'Europa, dove non vediamo valutazioni simili. Parte della spiegazione è che Le società americane hanno un ritorno sul capitale molto più elevato, attualmente pari al 17,1% rispetto all'11,3% in Europae come abbiamo accennato nel contesto della ricerca, le società statunitensi hanno in media livelli di utili più stabili e tassi di crescita più rapidi a causa della maggiore quota di società digitali nei mercati pubblici.

L'elevato rendimento del capitale delle società statunitensi indica che anche agli elevati livelli di valutazione attuali, le azioni statunitensi superano le azioni europee. Supponiamo che le società statunitensi ed europee genereranno l'attuale livello di rendimento annuo del capitale nei prossimi cinque anni: anche se le azioni statunitensi sono oggi il 25% più costose in termini di P/W e dopo cinque anni la loro valutazione scenderà ai livelli europei, e sì, genereranno un rendimento superiore del 29% in questo periodo. Dovrebbe quindi essere chiaro agli investitori che ci sono davvero buoni argomenti da fare per non investire in azioni statunitensi.

Inflazione e riduzione del margine

La più grande minaccia per le economie, i mercati finanziari e le azioni è inflazione. Dal 2008 è in grado di scuotere l'intera struttura. In tutto il mondo vengono attuate politiche che suggeriscono uno shock della domanda, ma in realtà ora c'è uno shock dal lato dell'offerta a causa di una pandemia, una mancanza di investimenti nel mondo fisico e una decarbonizzazione accelerata attraverso l'elettrificazione e le energie rinnovabili. Questi fattori esercitano un'enorme pressione sui prezzi delle materie prime e, a nostro avviso, la trasformazione verde, combinata con l'attuale traiettoria politica, getterà le basi per nuovo supercicloche durerà un decennio.

Inoltre, le politiche nei paesi sviluppati e in Cina affronteranno sempre più la disuguaglianza per prevenire disordini sociali, il che significa tasse più elevate sulle imprese e sul capitale per sostenere una maggiore crescita dei salari per le persone a basso reddito. Gli effetti combinati di queste misure potrebbero far aumentare l'inflazione ancora più a lungo, superando la media statunitense del 2,3% dalla fine del 1991. Una delle incognite è cosa faranno le banche centrali se l'inflazione rimarrà al di sopra della media per un lungo periodo di tempo. Quello il mondo è diventato molto sensibile alle variazioni dei tassi di interesse. Le banche centrali possono aumentare i tassi, che colpiranno la nostra economia indebitata, oppure possono astenersi dal farlo, consentendo ai rendimenti reali di assumere valori ancora più negativi. In queste condizioni, c'è uno scenario di crescita inaspettata e ingiustificata del mercato azionario? Questo non può essere escluso.

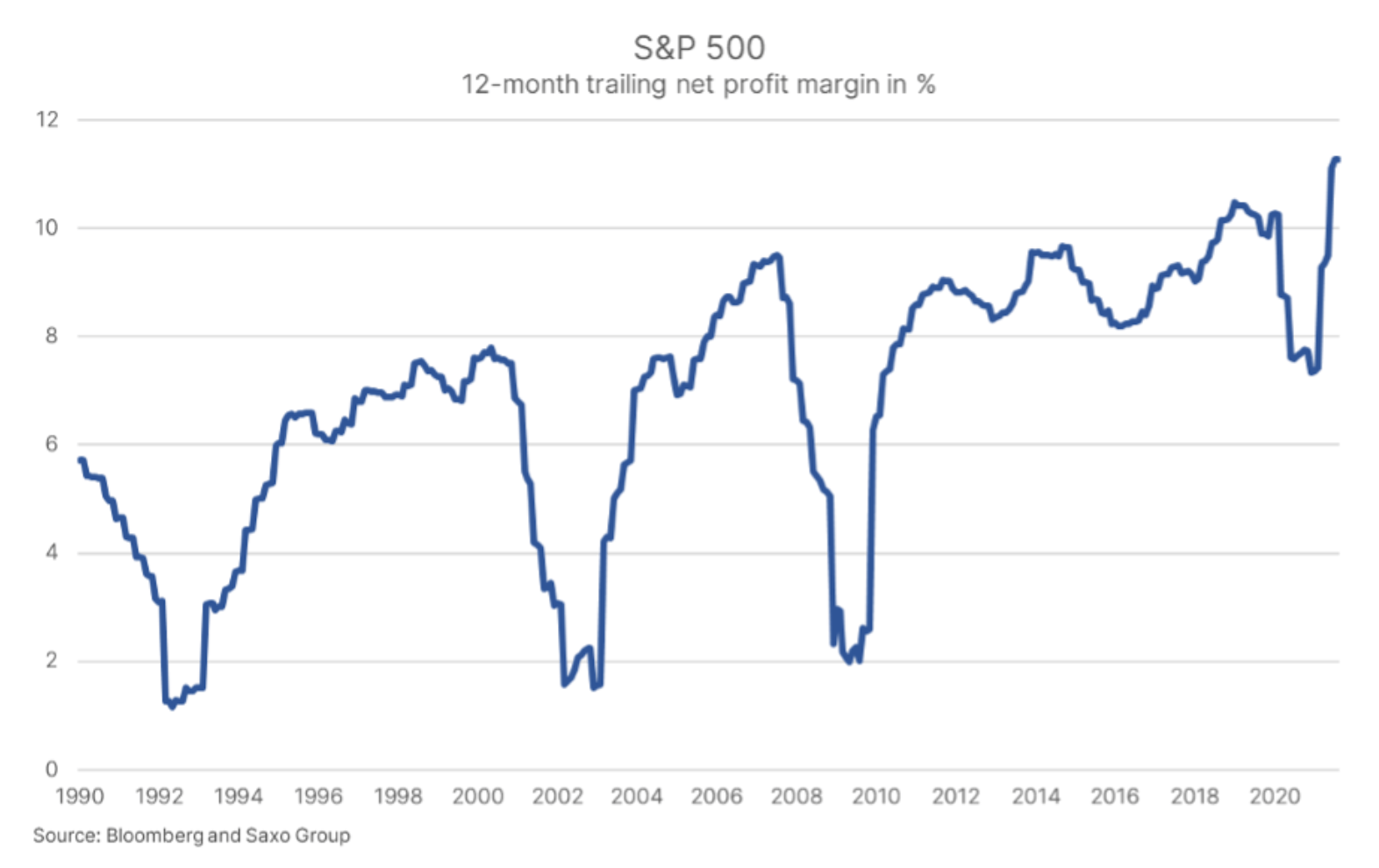

Il rovescio della medaglia dell'aumento dei prezzi delle materie prime e dei salari riguarda i margini di profitto nel settore delle imprese. L'indice S&P 500 ha registrato il suo margine di profitto più alto dal 1990 e le forze di mercato, a meno che non vengano infrante, dovrebbero innescare un ritorno alla media. Ciò ostacolerà la crescita degli utili, a meno che la crescita nominale non rimanga elevata, ma ciò richiederebbe ulteriori stimoli fiscali e la fine della pandemia.

Le azioni si valutano per la perfezione e per un mondo che non cambierà, continuando le tendenze degli ultimi 10 anni. Tuttavia, se è davvero "diverso questa volta", gli investitori sul mercato azionario dovranno affrontare risultati che non si registrano da diversi decenni. Concludiamo questa prospettiva per i mercati azionari dicendo che mentre le azioni sono costose, non c'è alternativa più attraente per gli investitori a lungo termine. L'inflazione e i tassi di interesse sono attualmente il vero rischio per gli investitori azionari, quindi consigliamo di abbassare la durata delle azioni in termini di portafogli di investimento finché c'è pace nei mercati azionari.

Tutti i pronostici Saxo sono disponibili a questo indirizzo.