Swap: asset tossici o uno strumento di copertura efficace?

In finanza, ci sono un gran numero di strumenti che svolgono un ruolo importante nel mercato finanziario, ma per l'investitore medio significano un acronimo indefinito. Sono uno strumento molto importante swapsenza la quale è attualmente difficile immaginare l'attività di investment banking e un modo efficace per gestire il rischio di cambio e di tasso di interesse. Solo riferimenti a strumenti come il CDSo scambi di valute. Molto spesso si tratta di brevi informazioni su questi strumenti etichettati con "tossico". La ragione della cattiva opinione degli swap può essere trovata nel 2007-2009, quando tutti i CDS, MBS, CDO e opzioni valutarie sono stati riuniti in un unico pacchetto. Questi strumenti sono stati considerati attività tossiche, come se il concetto stesso di cartolarizzazione di attività o copertura dei rischi fosse negativo, non solo l'avidità umana.

Nell'articolo di oggi, cercheremo di fare luce su questo. Sicuramente il termine swap beni tossici è esagerato. Vi invitiamo a leggere!

LEGGI: Cosa sono i Credit Default Swap (CDS)?

Che cos'è lo swap?

Un contratto di swap è un tipo di contratto stipulato tra due o più parti. I partecipanti al contratto si impegnano a trasferire i pagamenti secondo regole rigorosamente definite. Può sembrare strano, ma in realtà è una relazione molto semplice.

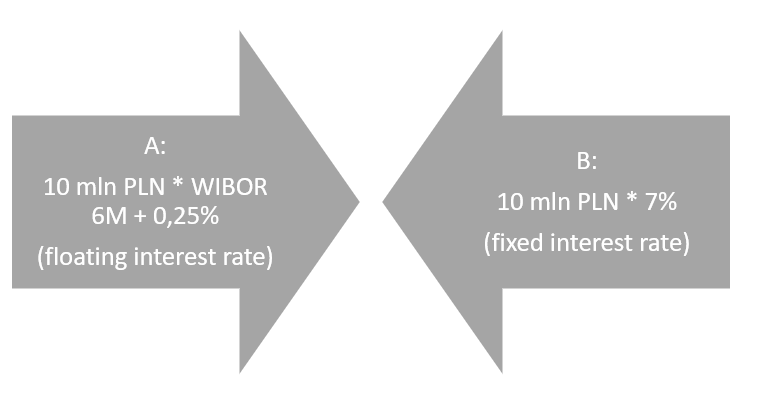

Ad esempio, lato A accetta di effettuare pagamenti al WIBOR plus margin, mentre lato B in cambio fornisce un pagamento calcolato a un tasso di interesse fisso del 7%. Pertanto, il lato A presuppone che il WIBOR diminuirà, Il lato B, a sua volta, prevede un aumento del tasso di interesse di mercato. Naturalmente, ci sono molti tipi di swap e in teoria proteggono dalle variazioni dei prezzi delle valute, tassi di interesse, indici, materie prime o il verificarsi di uno specifico evento creditizio. Il grafico seguente mostra che il valore nominale del contratto è stato fissato a 10 milioni di PLN. Ciò non significa che questi fondi debbano essere depositati sul tuo conto dalle parti del contratto. I pagamenti a tasso fisso e variabile sono convertiti dal valore nominale.

Naturalmente, ci sono una serie di fattori che portano diversi trader a stipulare contratti di swap. I due motivi "non speculativi" più comuni per le operazioni di swap sono:

- Normali attività operative - l'attività operativa della società fa sì che la società generi ricavi e costi in diverse valute. Di conseguenza, la società è esposta al rischio di cambio. Di conseguenza, la sottoscrizione di uno swap di valuta consente di coprire il rischio di cambio. Un altro motivo è, ad esempio, finanziarsi con un debito a tasso variabile. L'acquisto di un interest rate swap consente di coprire il rischio di tasso di interesse.

- Uno squilibrio comparativo - si tratta di una situazione in cui l'ente ha accesso a finanziamenti più agevolati. L'utilizzo di prestiti agevolati può essere utilizzato per stipulare un interest rate swap per modificare le caratteristiche del prestito in base alle proprie esigenze aziende. Ciò può riguardare, ad esempio, la modalità di pagamento delle rate, il tipo di interessi, ecc.

Gli swap, sebbene progettati per ridurre il rischio, possono di per sé causare una serie di problemi. Gli investitori dovrebbero esserne consapevoli prima di fare trading. Il rischio nei contratti swap si riferisce a problemi quali:

- Rischio di mercato - mutamento delle condizioni di mercato che influiscono sulla valutazione dell'operazione

- Rischio di garanzie aggiuntive - a seguito di oscillazioni di mercato, può sussistere il rischio di presentare o integrare l'importo del titolo

- liquidità - difficoltà nel caso di chiusura della posizione, ovvero di ingresso in posizione con parametri opposti

- Sfrutta il rischio - la possibilità di ingenti perdite nonostante una leggera variazione del prezzo dello strumento sottostante

- Mancata corrispondenza della transazione - il rischio sorge quando l'elemento di copertura ha un valore superiore alle attività da coprire. Quindi i flussi non corrispondono e ciò causa la parte posizione diventa speculativa.

- Rischio di controparte - la possibilità di una situazione in cui l'altra parte dell'operazione si rivela insolvente. In una situazione del genere, sarà necessario cercare un soggetto che si assumerà le obbligazioni della parte che ha dichiarato l'insolvenza.

Tipi di scambi

Parallelamente allo sviluppo del mercato finanziario, sono stati creati sempre più swap per soddisfare le aspettative sempre più sofisticate dei clienti. Esistono diversi tipi di swap. I più popolari sono:

- Scambio valutario - cambio valuta,

- IRS (Interest Rate Swap) - swap su tassi di interesse,

- CIR (Swap su tassi di interesse su valute incrociate) - swap su valute e percentuali,

- CDS (Credit Default Swap) - credit default swap,

- Swap di azioni - scambio di azioni.

Ciascun tipo di scambio sarà brevemente descritto di seguito.

Swap in valuta (FX Swap)

Uno swap di valuta è un accordo in base al quale entrambe le parti si impegnano a scambiare un importo specifico espresso in una valuta con un pagamento espresso in un'altra valuta. Tale contratto consente di coprire il rischio di cambio. Naturalmente, ci sono due modi diversi per regolare un contratto:

- Fisso per fisso,

- Fisso per galleggiante.

Transazioni effettuate con fisso per fisso significa che entrambe le parti della transazione scambiano pagamenti a un tasso di interesse fisso.

Transazione effettuata con fisso per galleggiante converte un pagamento fisso in una valuta in un pagamento variabile in un'altra.

Lo swap in valuta estera è il "figlio" dei tassi di cambio fluttuanti. Autunno il sistema di Bretton Woods ha fatto scadere il periodo dei tassi di cambio fissi. L'era dei regimi monetari liquidi è iniziata. Di conseguenza, molte imprese hanno dovuto affrontare un nuovo tipo di rischio: la valuta. I rapidi cambiamenti dei tassi di cambio rendevano difficile gestire un'impresa e calcolare i prezzi dei prodotti destinati all'esportazione. Una soluzione era lo scambio. Prima transazione lo scambio è stato organizzato da Salomon Brothers. La banca ha mediato la transazione tra il primo scambio di valuta tra la Banca Mondiale e la società americana - IBM. IBM ha scambiato il marco tedesco e il franco svizzero con dollari. Transazione avvenuta nel 1981.

A volte uno swap in valuta viene utilizzato per ottenere un prestito con un tasso di interesse inferiore rispetto a un prestito tradizionale. A volte i governi utilizzano gli swap anche come forma di finanziamento a basso costo. Un esempio è il 2008 quando Federal Reserve ha consentito a diversi paesi in via di sviluppo di trarre vantaggio dalle operazioni di swap per limitare l'impatto dei problemi di liquidità. Le linee di cambio in dollari sono state utilizzate, tra l'altro, da Banca Centrale del Brasile o Banca Centrale del Messico. Le linee di scambio citate hanno avuto una "vita" breve, è durata al massimo 3 mesi per poi essere rinnovate.

Lo swap FX più comune è associato LIBOR (Tasso offerto dall'interbancario di Londra). Già nel 2023 LIBOR sarà sostituito da Sofr (Tasso di finanziamento notturno garantito). A causa dell'imminente introduzione di SFOR, dalla fine del 2021 non sono state concluse operazioni di swap al tasso LIBOR.

Come puoi vedere, lo swap valutario potrebbe non solo ridurre il rischio valutario, ma anche essere un elemento di stabilizzazione del mercato finanziario globale. Questo è stato il caso nel 2008 e nel 2009, quando le linee di scambio hanno consentito ai paesi in via di sviluppo di ricevere dollari a condizioni favorevoli in una situazione in cui il settore finanziario non era in grado di farlo. Quindi è difficile considerare questo tipo di swap come una risorsa tossica.

IRS

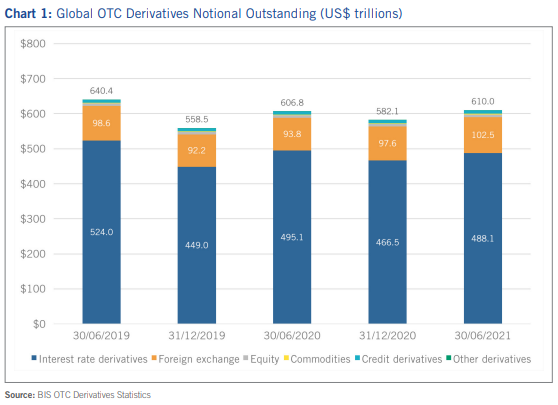

È un tipo di Derivato su tassi di interesse (IRD). Secondo i dati elaborati dall'ISDA, gli strumenti IRD avevano un valore contrattuale di 488,1 trilioni di dollari. Questo importo è diverse volte superiore al PIL globale.

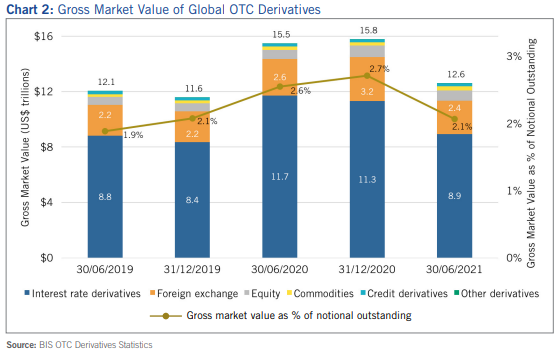

Naturalmente, questa non è una valutazione di mercato dei contratti, ma il valore nominale stesso. Secondo lo stesso rapporto sull'Interest Rate Derivative, aveva un valore di mercato lordo di 8,9 trilioni di dollari.

Il mercato degli Interest Rate Derivative è dominato da contratti valutati in dollari ($ 173,8 trilioni) ed euro ($ 140,1 trilioni). Le valute importanti utilizzate per le operazioni di swap includono la sterlina britannica, il franco svizzero e lo yen giapponese.

Lo stesso mercato IRD può essere suddiviso in diverse categorie di prodotti:

- scambi,

- contratti FRA,

- Opzioni,

- Altri strumenti.

I contratti swap sono i più importanti nel mercato IRD. A metà del 2021, gli swap rappresentavano il 76,3% (ovvero 372,4 trilioni di dollari) del valore nozionale di tutti gli IRD. Il prossimo più grande FRA ($ 73,6 trilioni) e opzioni ($ 41,8 trilioni).

Poiché è già noto che gli swap hanno dominato il mercato degli swap su tassi di interesse, vale la pena scoprire cosa sono esattamente gli IRS (Interest Rate Swap). Secondo la definizione di base, si tratta di un contratto in cui due parti del contratto concordano di scambiare pagamenti in base a tassi di interesse diversi. Gli swap sui tassi di interesse stessi sono spesso chiamati "swap plain vanilla" perché sono il tipo più semplice di swap.

I contratti sono negoziati sul mercato non regolamentato. Di conseguenza, non si tratta di contratti standardizzati, ma di contratti ritagliati sulle esigenze dei clienti. Gli swap vengono utilizzati dalle aziende per convertire il credito standard in una forma di debito più "flessibile". I pagamenti degli interessi possono essere suddivisi in quelli basati su un tasso di interesse fisso o variabile. I contratti possono essere suddivisi in:

- Da fisso a galleggiante,

- Da variabile a fisso,

- Da galleggiante a galleggiante.

Da fisso a variabile è una situazione in cui una delle parti desidera convertire un tasso di interesse fisso in un tasso variabile. Ad esempio: una società ha assunto passività con un tasso di interesse fisso. Le condizioni finanziarie erano così allettanti che il consiglio di amministrazione della società ha accettato l'offerta dell'istituto finanziario. Il dipartimento finanziario prevede che i tassi di interesse diminuiscano durante la vita del debito. Per questo sottoscrive contratti con una controparte (es. banca d'affari), dove l'impresa paga a tasso variabile e riceve una rata fissa. Di conseguenza, l'impresa finale paga solo il tasso variabile. Se si concretizza lo scenario di un calo dei tassi di interesse di mercato, l'impresa dovrà sostenere costi finanziari inferiori.

Floating-to-Fixed è l'opposto di quanto sopra. In questo caso la società ha stipulato un prestito a tasso variabile. Il dipartimento finanziario prevede che i tassi di rendimento del mercato aumenteranno nel prossimo futuro. Per questo motivo l'azienda stipula contratti con una controparte (es. un hedge fund) dove l'azienda paga a tasso fisso e riceve il pagamento in variabile. Di conseguenza, il tasso di interesse sul debito cambia da variabile a fisso. Grazie a ciò, nel periodo di aumento dei tassi di interesse di mercato, la società non dovrà sostenere costi finanziari aggiuntivi.

Float-to-Float è una situazione in cui una società intende modificare il tipo di tasso di interesse variabile. Questa strategia è nota come il cosiddetto "basis swap". Ad esempio, un'azienda modifica il tasso di interesse LIBOR da 3 mesi a 6 mesi. Un'altra soluzione è sostituire, ad esempio, il tasso LIBOR con un altro tasso variabile, come il tasso di interesse sui titoli di Stato statunitensi a 10 anni.

L'IRS viene utilizzato per coprire il rischio di variazione dei tassi di interesse, per ridurre i costi finanziari o per speculare. Certamente, stipulare contratti che superano notevolmente l'importo che l'azienda vuole assicurarsi è un rischio elevato. L'uso di una leva elevata può causare anche una piccola variazione dei tassi di interesse di mercato per generare perdite significative. Per questo motivo, questo utilissimo strumento può essere un bene tossico se non utilizzato per lo scopo previsto.

CIR

Lo swap su tassi di interesse su valute diverse è altrimenti uno swap percentuale di valuta. In caso di tale transazione i pagamenti del capitale e degli interessi vengono scambiati a tassi di interesse diversi e in valute diverse. In molti casi, un interest rate swap è semplicemente lo scambio del valore nominale di un prestito in una valuta con il valore di un prestito in una valuta e tasso di interesse diversi.

Perché esiste questo tipo di scambio? Il motivo principale è che alcune società hanno passività a lungo termine in una valuta non desiderabile dal punto di vista della gestione del rischio di cambio e tasso di interesse. Ad esempio, una società ha passività in PLN con un tasso di interesse fisso. L'azienda è un esportatore e genera la maggior parte dei suoi ricavi in euro. In una tale situazione, la società può decidere di utilizzare CIRS in cui trasferisce i pagamenti di swap bancari in zloty polacchi calcolati in tassi di interesse fissi. A sua volta, la banca effettua pagamenti in euro a tasso di interesse variabile (EURIBOR). Grazie a questa strategia, l'azienda può compensare rate di capitale con ricavi generati in euro.

CDS

Il Credit Default Swap è uno strumento derivato che trasferisce il rischio di credito di specifici strumenti di debito tra le parti di un contratto. L'acquirente di CDS si protegge dal rischio di eventi creditizi specifici di un determinato debito (ad esempio una serie specifica di obbligazioni). Al momento, non è necessario avere un'obbligazione che si desidera coprire. Di conseguenza, i CDS sono diventati uno degli strumenti speculativi che consentono di "guadagnare" aumentando il rischio di fallimento di una determinata impresa. Il CDS di per sé non è un'attività tossica in quanto aveva lo scopo di proteggere dal rischio di insolvenza dell'emittente. Tuttavia, se l'emittente di un CDS che si impegna a coprire la perdita assume troppi rischi, il deterioramento delle condizioni dell'emittente può trasformare il CDS in un'attività tossica.

Scambio di azioni

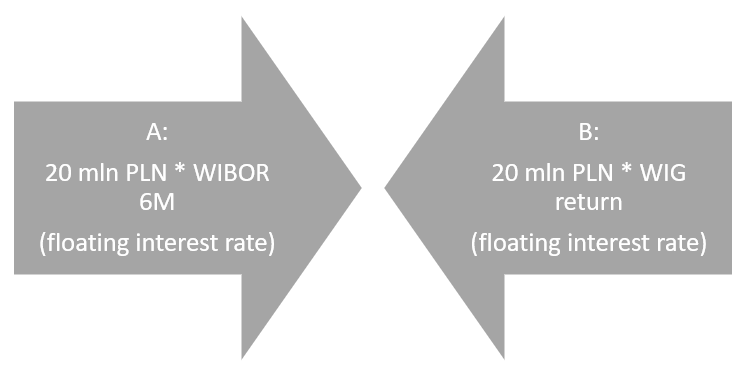

Si tratta di un derivato che trasferisce il rischio dei tassi di rendimento di mercato tra le parti contraenti. Lo scambio consiste in due gambe. La prima gamba è, ad esempio, un tasso di interesse variabile, ad es. WIBOR 6M. L'altra gamba è il tasso di rendimento generato dal WIG nel periodo analizzato.

La società A si impegna a pagare per l'anno un pagamento del 7,35% (WIBOR 6M) da 20 milioni di PLN, in cambio riceverà dal partner B un importo corrispondente al tasso WIG. Se il tasso di rendimento di WIG è del 20% l'anno prossimo, la società A riceverà 4 milioni di PLN e dovrà pagare 1,47 milioni di PLN. Di conseguenza, la società A riceverà 2,53 milioni di PLN. Tuttavia, se il tasso WIG è -20%, la società A dovrà pagare 5,47 milioni di PLN (-4 milioni - 1,47 milioni).

Grazie a tale strumento, molte istituzioni finanziarie possono fornire ETF con esposizione ad attività illiquide. A volte l'equity swap include anche l'esposizione a indici più liquidi. Un esempio è il Lyxor S&P 500 UCITS ETF, che è quotato alla Borsa di Varsavia. Secondo i dati contenuti nella scheda prodotto, il fondo non viene replicato direttamente, ma tramite un equity swap. I partner di scambio OTC sono Morgan Stanley e Société Générale.

Perché lo scambio era considerato uno strumento tossico

Per rispondere a questa domanda, è necessario essere precisi su cosa sono esattamente gli asset tossici. Nella definizione più semplice, è uno che non può essere venduto a nessun prezzo perché la domanda è crollata. La mancanza di acquirenti è dovuta al fatto che gli acquirenti sono consapevoli del fatto che l'acquisto di un bene significa accettare una perdita garantita. A causa delle difficoltà di vendita, il proprietario di un bene tossico può incontrare problemi di liquidità. Nel 2008 le attività classificate come tossiche erano CDO (obbligazioni di debito garantite) e CDS emessi per MBS (titoli garantiti da ipoteca). Il problema delle attività tossiche è stato risolto, tra l'altro, Programma TARP (Programma di soccorso patrimoniale problematico), introdotto nel 2008. Ha acquistato asset per un valore di 426,4 miliardi di dollari e ha fornito ai contribuenti un profitto di 11 miliardi di dollari (fino al 2013).

Lo scambio è molto spesso considerato uno strumento tossico a causa di un'incomprensione dell'argomento. Occorre distinguere tra la specificazione stessa degli strumenti e la gestione del rischio. Lo scambio in sé non è un problema fintanto che entrambe le parti del contratto gestiscono ragionevolmente il rischio. Tuttavia, se una delle parti si assume un rischio maggiore di quello che è in grado di sopportare, sorge un problema. La caduta di uno dei partner determina il realizzo del rischio di controparte. Di conseguenza, l'altra parte contraente non riceve i pagamenti promessi. Il problema con gli swap è che sono negoziati su un mercato OTC. Più lo swap è non standard, più è difficile trovare una controparte per l'operazione. Quindi lo swap potrebbe diventare un asset tossico che una delle parti della transazione non sarà in grado di liquidare.

Applicazione di uno swap nel mercato finanziario

Il mercato degli swap è molto ampio. Il valore nominale dei soli contratti di swap su tassi di interesse era di oltre $ 2021 trilioni a metà del 372. Naturalmente, la dimensione del mercato IRS stesso dopo il mark-up lordo è molto inferiore, pari a circa qualche trilione di dollari. Lo swap è uno strumento relativamente vecchio (ha più di 40 anni) e per un breve periodo ha rappresentato una vera minaccia per la stabilità del mercato globale dei capitali. Attualmente, gli swap sono utilizzati, tra l'altro, fuori uso:

- Copertura del rischio di cambio,

- Ridurre al minimo il rischio di tasso di interesse,

- Scambio del tasso di rendimento su varie classi di attività (azioni, obbligazioni, materie prime),

- Creazione di prestiti più flessibili,

- Ottenere finanziamenti più economici,

- Protezione contro il rischio di insolvenza dell'emittente del prestito obbligazionario,

- Speculazione nel mercato.

L'applicazione stessa dello swap mostra che esso svolge un ruolo importante nell'attuale mercato dei capitali. Come ogni strumento, un derivato "tenta" i gestori a sfruttare l'elevata leva finanziaria. Se il dipartimento del rischio di un istituto finanziario non risponde in modo tempestivo, i gestori con un'elevata propensione al rischio possono trasformare gli swap in attività tossiche.

Somma

Gli scambi chiaramente non sono in regola. Questo perché è uno strumento noioso che interessa i media solo quando qualche istituto finanziario sconsiderato si assume troppi rischi di quelli che può sopportare. Poi i titoli di p. IRS tossici, CIRS czy CD. Ciò può essere paragonato al parere del 2008 sulla "tossicità" delle opzioni valutarie. Si trattava infatti di uno strumento ordinario per limitare il rischio valutario, mal utilizzato da molti direttori finanziari di esportatori polacchi. Le opzioni su valute sono uno strumento sicuro se utilizzate correttamente.

È simile con gli swap, che non sono uno strumento finanziario oscuro ma una risposta alle esigenze dei partner commerciali. Nella maggior parte dei casi, questi strumenti svolgono le loro funzioni di riduzione del rischio di cambio e dei tassi di interesse nei mercati finanziari sviluppati. Pertanto, non si può affermare che lo strumento stesso rappresenti un rischio sistemico. Tuttavia, va ricordato che attualmente un'ampia percentuale degli swap non viene utilizzata per operazioni di copertura ma per speculazioni, che possono creare rischi nel mercato finanziario se le istituzioni finanziarie non controllano il rischio.

- Elenco 2024")