Materie prime - Debolezza di luglio guidata dalla reflazione e dalle varianti del virus

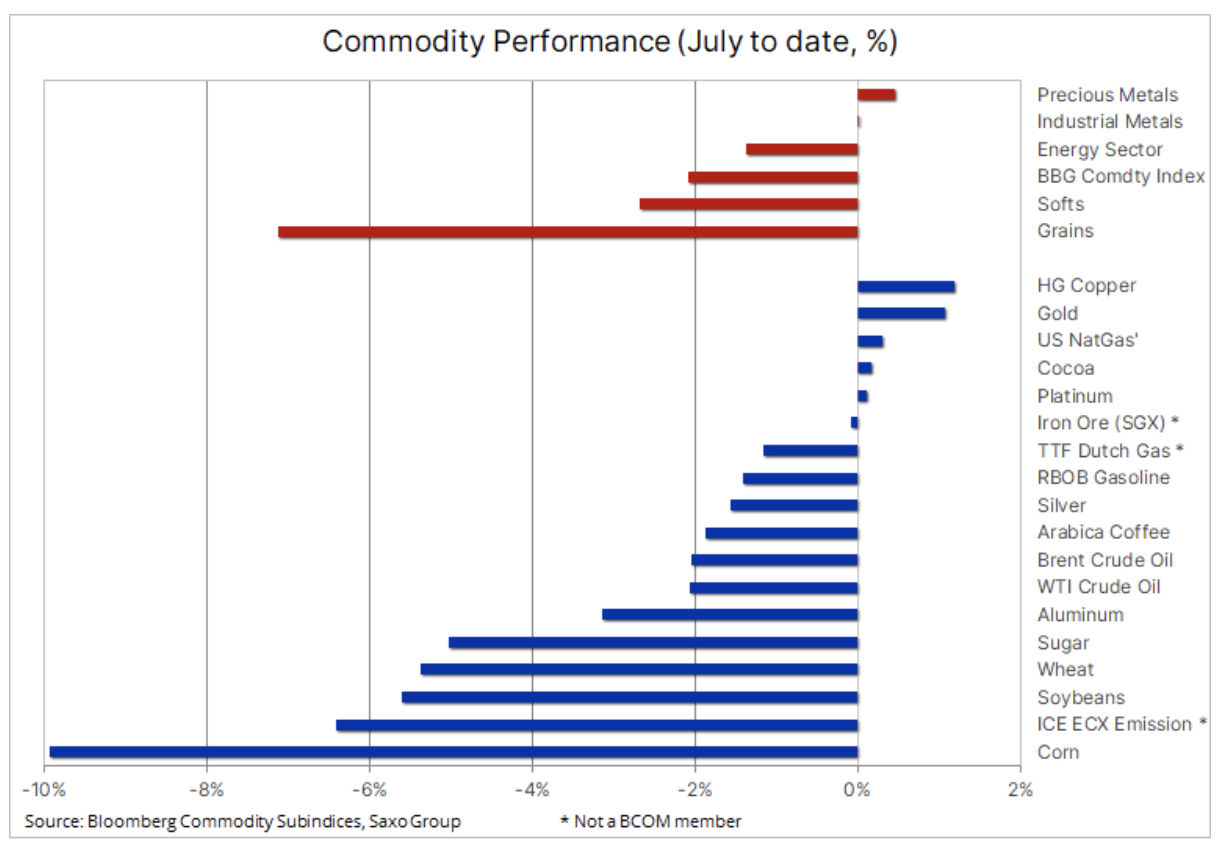

Per i mercati delle materie prime, il nuovo trimestre è iniziato in modo problematico: nell'ultima settimana tutti i settori, ad eccezione dei metalli preziosi, si sono svalutati; Si trattava principalmente di prodotti agricoli di ampia comprensione, mentre nel settore energetico, la narrativa fino ad allora preponderantemente positiva si è interrotta in risposta al crescente conflitto in OPEC, che ha avuto un impatto negativo sulle previsioni, con un contemporaneo aumento dei contagi con la variante delta, riducendo la propensione al rischio complessiva.

Circa l'autore

Ole Hansen, capo dipartimento strategia di mercato delle materie prime, Saxo Bank. Dsi è unito a un gruppo Saxo Bank nel 2008. Si concentra sulla fornitura di strategie e analisi dei mercati globali delle materie prime identificati da fondamenta, sentimento del mercato e sviluppo tecnico. Hansen è l'autore dell'aggiornamento settimanale della situazione sul mercato dei beni e fornisce anche ai clienti opinioni sul commercio di beni con il marchio #SaxoStrats. Collabora regolarmente con la televisione e la stampa, tra cui CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times e Telegraph.

Ole Hansen, capo dipartimento strategia di mercato delle materie prime, Saxo Bank. Dsi è unito a un gruppo Saxo Bank nel 2008. Si concentra sulla fornitura di strategie e analisi dei mercati globali delle materie prime identificati da fondamenta, sentimento del mercato e sviluppo tecnico. Hansen è l'autore dell'aggiornamento settimanale della situazione sul mercato dei beni e fornisce anche ai clienti opinioni sul commercio di beni con il marchio #SaxoStrats. Collabora regolarmente con la televisione e la stampa, tra cui CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times e Telegraph.

Sia la domanda fisica che quella per investimenti di materie prime sono aumentate nella prima metà dell'anno con la prospettiva di un forte rimbalzo economico, aumento dell'inflazione e intervento del governo per combattere il cambiamento climatico, che richiede quantità significative di metalli industriali e input.

Tuttavia, nelle ultime settimane, il mercato rialzista ha iniziato a rallentare a causa del fatto che il miglioramento delle condizioni meteorologiche ha contribuito a una significativa riduzione dei prezzi delle colture chiave, l'incertezza alimentata dall'OPEC ha danneggiato gli investimenti rialzisti in olio, e i segnali di ripresa economica dopo la pandemia in Cina hanno cominciato ad affievolirsi, il che ha peggiorato le prospettive a breve termine di materie prime importanti per la Cina, come rame, minerale di ferro o acciaio. Di conseguenza, la People's Bank of China ha ridotto il suo requisito di riserva (RRR) dello 0,5% venerdì e prevede un'iniezione di liquidità di 1 miliardi di RMB nel sistema per supportare le piccole e medie imprese e la crescita economica in quanto tale.

Inoltre, l'americano Federal Reserve va esattamente nella direzione opposta, poiché i membri del FOMC hanno iniziato a discutere la questione della limitazione dell'acquisto di debito utilizzato per stimolare l'economia e allo stesso tempo i loro commenti hanno effettivamente (finora) contribuito a respingere il rischio di un'inflazione galoppante. Insieme al fatto che il mercato è ancora invaso da liquidità, redditività Titoli di Stato USA Sono scesi bruscamente la scorsa settimana: a un certo punto, i rendimenti dei titoli a dieci anni hanno toccato l'1,25%, il livello più basso da febbraio, che si è tradotto in una settimana positiva per l'oro.

Con l'inizio della stagione delle vacanze estive nell'emisfero settentrionale, va inoltre sottolineato che nelle prossime 4-6 settimane i mercati dovranno affrontare la prospettiva di una minore liquidità che provocherà una reazione eccessiva, che a sua volta potrebbe influenzare le prospettive fondamentali e/o tecniche. Abbiamo visto esempi di tali movimenti ridondanti la scorsa settimana in tutti e tre i settori.

agricoltura

Problemi significativi nei mercati del mais e del grano hanno spinto il settore dei cereali in forte calo solo una settimana dopo che i rapporti più deboli del previsto sulla superficie coltivata negli Stati Uniti e le scorte hanno contribuito alla crescita del settore. Nel complesso, il forte aumento di un anno dei prezzi alimentari mondiali è rallentato a giugno dopo che la FAO ha registrato il suo primo calo dell'indice dei prezzi alimentari globale in 13 mesi. A giugno l'indice è sceso del 2,5%, portando la crescita a/a ad un ancora massimo del 34%, rispetto al 40% di maggio. È stato il risultato di una diminuzione del 10% degli oli commestibili, incl. semi di palma, soia e girasole, nonché il già citato calo dei prezzi del mais.

Il mais è stato il più grande perdente della scorsa settimana in risposta al miglioramento delle condizioni meteorologiche nel Midwest degli Stati Uniti, nonché alla speculazione secondo cui la domanda di importazioni dalla Cina ha raggiunto il picco poiché i volumi di scambio di futures sul mais locali sono scesi al livello più basso quest'anno. Questo è il risultato di un aumento della produzione in Cina e dell'aspettativa che la domanda di cereali da foraggio diminuirà poiché gli allevatori di suini in perdita hanno smesso di allevare i loro maiali. In un recente rapporto di Pechino, il Dipartimento dell'Agricoltura degli Stati Uniti ha stimato che le importazioni in questo paese nel 2021-2022 ammonteranno a 20 milioni di tonnellate, molto meno dei 26 milioni di tonnellate previsti ufficialmente.

Il prezzo del contratto future sul mais (CBOT) con esecuzione a dicembre ha rotto il livello di supporto, scendendo al di sotto della media ben mobile per la prima volta in 11 mesi. Un ulteriore indebolimento potrebbe scendere a 5$ e poi alla media mobile a duecento giorni di 4,72$.

Energia

I commercianti e gli investitori di petrolio greggio erano un po' confusi dopo che i prezzi del petrolio sono scesi di quasi l'8% subito dopo che il petrolio greggio WTI ha raggiunto il suo massimo di sette anni e il petrolio greggio Brent ha raggiunto il suo livello più alto dalla fine del 2018. Ciò è accaduto nonostante la possibilità di un'ulteriore contrazione dell'offerta sul mercato dopo Gli Emirati Arabi Uniti hanno cancellato i piani dell'OPEC+ per aumentare la produzione da agosto a dicembre di 400. b/g mensile.

L'incertezza alimentata dall'OPEC, unita al rapido aumento dei contagi da coronavirus - che ancora una volta ha messo in discussione la traiettoria della crescita della domanda - ha costretto trader e investitori a ridimensionare senza fare domande inutili; forse a queste domande bisognerebbe rispondere a questo punto, prima della fine di agosto, quando la maggior parte di noi tornerà dalle vacanze. Inoltre, un periodo di mancato accordo più lungo può significare una crescente non conformità e persino un'altra guerra dei prezzi, se i produttori decidono di aumentare unilateralmente la produzione. Nella peggiore delle ipotesi, il conflitto tra l'Arabia Saudita e gli Emirati Arabi Uniti potrebbe portare a una spaccatura e gli Emirati Arabi Uniti proseguiranno il loro programma di vendita delle quantità massime di petrolio mentre la domanda rimane forte.

Il nostro scenario di base presuppone una situazione favorevole per i prezzi del petrolio, poiché la crescente carenza di offerta richiederà un aumento della produzione da parte di un piccolo gruppo di produttori con riserve di produzione, principalmente Russia, Arabia Saudita ed Emirati Arabi Uniti. Ciò è legato, tra l'altro, con l'attuale mancanza di risposta da parte dei principali produttori non OPEC come gli americani che rimangono concentrati sul mantenimento della disciplina. Nel breve termine, però, nelle prossime settimane, il potenziale rischio di un aumento della volatilità dei prezzi e il possibile ulteriore spread della variante Delta potrebbero impedire al prezzo di tornare sugli ultimi massimi.

La tendenza al rialzo del mercato del greggio, che prosegue da un anno, non è ancora minacciata e molto probabilmente rimarrà tale, a meno che il conflitto in OPEC non porti a una spaccatura, a seguito della quale i produttori iniziano ad aprire in modo aggressivo i rubinetti. Per ora, il range per il petrolio WTI è compreso tra 70 USD e l'attuale doppio picco intorno a 77 USD.

Metale

La scorsa settimana, il prezzo dell'oro è rimasto nel range di $ 1-795. Il sostegno sotto forma di un calo dei rendimenti dei titoli di stato statunitensi ha avuto un effetto limitato, poiché è stato il risultato di un'altra deflazione delle operazioni di reflazione dopo la pubblicazione dei verbali della riunione del FOMC di giugno. Altri metalli, come rame, argento e platino, hanno dovuto affrontare problemi a causa delle informazioni provenienti da tutto il mondo - dagli Stati Uniti alla Cina - sui rischi per le economie e dei crescenti dubbi sulla crescita prevista man mano che si diffondevano più varianti del coronavirus.

Tuttavia, la decisione motivata della Banca popolare cinese di venerdì di abbassare l'obbligo di riserva (RRR) dello 0,5% ha attenuato alcuni di questi timori e ha anche contribuito all'indebolimento del dollaro. Questa mossa ha contribuito a un leggero apprezzamento del rame, mentre il prezzo dell'argento è aumentato dopo che il suo valore relativo all'oro all'inizio della settimana è sceso al livello più basso in 3 mesi. Questo è successo dopo la relazione XAU / XAG quasi 70 once d'argento a un'oncia d'oro.

Riteniamo che la popolarità dell'oro come copertura contro gli eventi imprevisti del mese scorso sia ulteriormente aumentata. Dopo la riunione del FOMC di giugno, il mercato ha valutato sempre più spesso le prospettive di inflazione moderata nelle sue valutazioni. In questo contesto, riteniamo che l'oro abbia un potenziale di crescita significativo nel caso in cui la ripresa globale non dovesse svolgersi come previsto o l'inflazione superasse i livelli previsti.

La correzione del prezzo dell'oro del mese scorso ha superato tutte le aspettative nel contesto delle variazioni del tasso di cambio del dollaro e dei livelli di redditività. Ha causato un'altra ondata di vendite allo scoperto ed è improbabile che queste perdite vengano riparate a meno che il prezzo non superi $ 1, e soprattutto $ 815, che è una correzione del 1% a giugno.