Strategia del collare: sicurezza del portafoglio a buon mercato

Un'opzione può essere un ottimo strumento per aiutarti a gestire il tuo portafoglio di investimenti. Una delle strategie di investimento interessanti è il collar, che può essere utilizzato come un modo per proteggere efficacemente il tuo portafoglio azionario dai ribassi. È interessante notare che parlare di questa strategia è stata una delle coperture per Bernard Madoff alla piramide finanziaria da lui creata. Nell'articolo di oggi troverai le risposte alle seguenti domande:

- Come funziona la strategia del collare?

- Quando utilizzare la strategia del collare?

- In che modo il collare è diverso dallo spread del toro?

- Cos'è un collare gratuito?

- Come gestire un collare?

Come funziona la strategia del collare?

La strategia è utilizzata dagli investitori che desiderano coprire un portafoglio di azioni. Per proteggersi dai ribassi, l'investitore acquista un'opzione put (di solito OTM) ed emette un'opzione call (anche OTM) per ridurre i costi di acquisto di un'opzione put. Quindi è una combinazione di strategie protettive put (azioni + long put) e covered call (azioni + short call)..

La strategia del collare può essere creata da:

- contestuale sottoscrizione di un'opzione call e acquisto di un'opzione put

- gestione della strategia put protettiva

- ottimizzazione della strategia di Covered Call

Lo scenario migliore per creare un collar è un aumento del prezzo delle azioni al livello dell'opzione call scritta. Quindi si ottiene il massimo profitto dalla strategia. Un aumento troppo ampio del tasso fa perdere all'investitore la possibilità di ulteriori profitti da una posizione lunga sullo strumento sottostante, poiché i profitti vengono "mangiati" dalle opzioni call emesse.

Perché un investitore potrebbe essere interessato a creare un collare?

- assicurandoti i tuoi guadagni da una posizione lunga in azioni

Affrontiamo il primo caso, ovvero assicurarti i profitti da una posizione lunga in azioni. In questa situazione, l'investitore teme che ci possa essere una correzione nel mercato nel prossimo futuro. Allo stesso tempo, non vuole vendere le sue azioni perché è interessato a detenerle per molti trimestri o addirittura anni. Per questo motivo, sto cercando una strategia che offra la possibilità di lievi aumenti del valore del portafoglio azionario in caso di lievi aumenti e che garantisca la maggior parte dei profitti da cali temporanei..

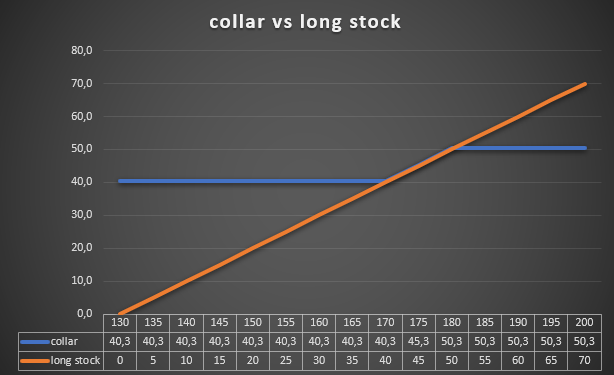

Un esempio potrebbe essere un investimento in azioni Apple. Nel giugno 2022, l'investitore ha acquistato 300 azioni di questa società a un prezzo medio di $ 130. A metà agosto 18, il prezzo delle azioni della società è salito a $ 174,5. L'investitore vuole ancora essere azionista di Apple, ma teme una correzione. Per coprire la sua posizione, ha acquistato 3 opzioni put con un prezzo di esercizio di $ 170 e con scadenza il 16 dicembre 2022. Il costo di un'opzione era di $ 9,25 (per azione) o il costo totale della copertura era di $ 2775. Ciò significa che stavi proteggendo il tuo portafoglio dalla caduta al di sotto di $ 160,75.

L'acquirente dell'opzione put ha deciso di ridurre il costo della strategia di copertura. A tal fine, ha emesso 3 opzioni call nello stesso giorno con un prezzo di esercizio di $ 180. Ha ricevuto $ 9,56 per azione per questo. Ciò significava che la strategia era gratuita. L'investitore ha anche ricevuto $ 93 [i.e. ($ 9,56 - $ 9,25) * 300].

Fonte: studio proprio

Come puoi vedere, la strategia collar assicura profitti a livello di $ 40,31 per azione, ovvero a livello di $ 12 (esclusi i costi di transazione). Nel frattempo, il profitto massimo è di $ 093 per azione. Il massimo profitto avverrà quando il prezzo di Apple salirà a 50,31 dollari (180% rispetto al tasso del 3,15 agosto). La strategia collar sarà un onere per il portafoglio dell'investitore solo nel caso dello scenario in cui entro il 18 dicembre 16 il prezzo delle azioni Apple salirà sopra $ 2022.

- migliorare la redditività della strategia di put protettiva dopo l'aumento del prezzo delle azioni

Un put protettivo è la strategia di protezione più semplice. Implica l'acquisto di un'opzione put, che serve a proteggere il portafoglio azionario da un'improvvisa perdita di valore. Tuttavia, a volte è possibile migliorare la redditività di questa strategia. Sono necessarie solo condizioni di mercato specifiche affinché la sottoscrizione di un'opzione call abbia senso. L'opzione migliore è aumentare il prezzo delle azioni. Vi è poi un aumento del valore del portafoglio azionario e una diminuzione del valore dell'opzione put acquisita. Un investitore potrebbe ritenere che i rialzi non siano sostenuti e dovrebbe utilizzare le fluttuazioni del mercato per guadagnare denaro extra. Inoltre, non intende sbarazzarsi del portafoglio azionario perché ritiene che la società abbia molto potenziale davanti a sé.

Un esempio è la situazione del 3 agosto 2022. L'investitore ha acquistato 100 azioni Apple a un prezzo medio di 166 dollari. Teme che una correzione sia probabile nel prossimo futuro, ma non vuole vendere le azioni perché le ha acquistate "a lungo termine". Per proteggersi dai ribassi, un investitore ha acquistato un'opzione put di dicembre con un prezzo di esercizio di $ 160 per $ 885 ($ 8,85 per azione). Entro il 17 agosto 2022, il tasso era salito a $ 174,5. L'investitore ha deciso di abbassare in qualche modo il prezzo della sua garanzia, lasciandosi spazio per un aumento del prezzo di Apple. A tal fine, ha emesso un'opzione call di dicembre con un prezzo di esercizio di $ 190. Ha ricevuto $ 5,5 per azione per questo. Ciò offre all'investitore spazio per aumentare il tasso a circa $ 195,5.

Scrivere un'opzione call ha alzato il punto di protezione da caduta da $ 151,15 a $ 156,65. Entro il 30 settembre, le azioni di Apple erano scese a $ 138, una perdita di $ 28 per azione. Il valore dell'opzione call emessa è sceso a $ 0,25 (profitto di $ 5,25). A sua volta, il prezzo dell'opzione put è salito a $ 23 (profitto di $ 14,15). Pertanto, il rendimento del collar è stato di $ 19,4, che ha coperto il 69,3% della perdita generata dal portafoglio di opzioni.

- assicurazione contro i cali della strategia di chiamata coperta

Covered call è una strategia che consente all'investitore di guadagnare un "dividendo aggiuntivo" sulle azioni, che è il valore dell'opzione call emessa. La strategia offre all'investitore un profitto aggiuntivo dal portafoglio azionario in una situazione in cui lo strumento su cui sono emesse le opzioni si muove in un trend laterale, al ribasso o leggermente al rialzo. Naturalmente, c'è un modo per gestire la tua strategia di Covered Call utilizzando l'opzione put.

Durante un aumento del prezzo delle azioni, l'investitore si aspetta una correzione al ribasso. Allo stesso tempo, non vuole sbarazzarsi di azioni (bias di lungo termine) e opzioni call (un calo del prezzo delle azioni è un profitto per chi scrive l'opzione call). Per trarre profitto dalle sue previsioni, l'investitore decide di acquistare un'opzione put, che deve costituire un'ulteriore fonte di reddito in caso di uno scenario di ribasso. L'aumento del tasso ha reso le opzioni put più convenienti, il che significa che l'investitore può difendere il proprio portafoglio da un drastico calo di valore a un prezzo molto più accessibile.

Un esempio è la situazione del 3 agosto 2022. L'investitore ha acquistato 100 azioni Apple a un prezzo medio di 166 dollari. L'acquirente delle azioni ha deciso di creare una strategia di covered call emettendo un'opzione call di dicembre con un prezzo di esercizio di $ 190. Ha ricevuto un bonus di $ 3,2 per azione per questo. Il 17 agosto, il tasso è aumentato a $ 174,5. Per proteggere il portafoglio dai ribassi, l'investitore ha deciso di acquistare un'opzione put di dicembre con un prezzo di esercizio di $ 175. Ha pagato $ 11 per questo, il che significava che l'opzione put è stata protetta dal scendere al di sotto di $ 164.

Aggiungendo il potenziale profitto dall'opzione call emessa, la transazione ha un profitto garantito di $ 1,2 ($ 164 + $ 3,2- $ 166). Il profitto massimo per transazione è di $ 16,2 ($ 190 + $ 3,2- $ 166- $ 11). Entro il 30 settembre, le azioni di Apple erano scese a $ 138, una perdita di $ 28 per azione. Il valore dell'opzione call scritta è sceso a $ 0,25 (profitto di $ 2,95). A sua volta, il prezzo dell'opzione put è salito a $ 37 (profitto di $ 26). Quindi il rendimento del collare di $ 28,95 in più ha coperto la perdita sul portafoglio azionario.

In che modo la strategia del colletto è diversa dallo spread rialzista?

Entrambe le strategie hanno un profilo grafico simile ma sono progettate per situazioni diverse. Collar è una strategia per la copertura di un portafoglio di azioni, mentre bull spread è una strategia direzionale che presuppone un aumento del prezzo dello strumento sottostante.

Un'altra differenza è che la creazione di un collar da opzioni molto spesso richiede il coinvolgimento di capitale aggiuntivo (tranne quando viene creato un collar senza costi) e nel caso di un bull put spread, l'investitore riceve i fondi in anticipo, che sono il massimo profitto (emissione di una put con un prezzo di esercizio più elevato e acquisto di una put con un prezzo di esercizio inferiore).

Un'altra differenza è che il collar richiede molto più capitale da investire, perché l'investitore deve avere in anticipo delle azioni che vuole coprire contro il rischio di un calo del prezzo.

Cos'è un collare gratuito?

Questa è una tipica strategia di collare ma non costa all'investitore o un dollaro. Il valore dell'opzione call che hai emesso è semplicemente maggiore dell'opzione put che hai acquistato. Di conseguenza, il bonus ricevuto è maggiore del costo di acquisto dell'opzione put. Il risultato è che il titolo è teoricamente "libero". Naturalmente, il costo nascosto sta limitando il potenziale di profitti futuri.

La strategia del collare senza costi viene generalmente utilizzata con opzioni a lungo termine (es. SALTI). Funziona meglio quando il rendimento da dividendi è basso e la volatilità è alta. L'elevata volatilità rende le opzioni "costose". Per questo motivo, scrivere un'opzione call il cui premio è superiore alla put può essere una buona idea, poiché al diminuire della volatilità implicita di entrambe le opzioni, diminuiranno. Di conseguenza, chi scrive l'opzione call può riportare un bel profitto anche se il prezzo del sottostante non è cambiato.

Come gestire un collare?

La strategia del collare sembra semplice, ma vale la pena gestirla correttamente. Cosa fare quando le operazioni su opzioni generano flussi di cassa positivi e le azioni si deprezzano? Molto dipende dalla strategia di investimento e dalla propensione al rischio del trader. Per spiegare questo problema, vale la pena usare un esempio.

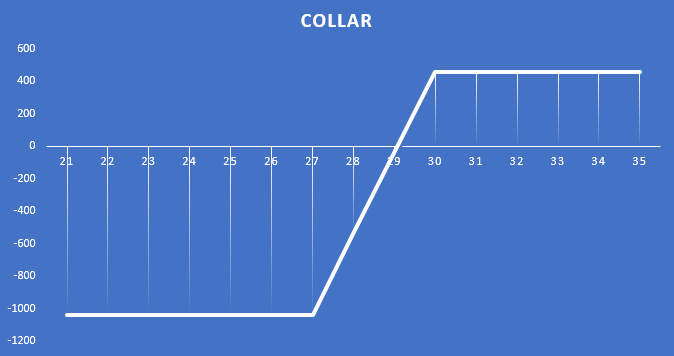

Il 7 aprile 2022 un investitore ha acquistato 500 azioni Philips ad un prezzo medio di 28 euro per azione. Ciò significa che il valore del portafoglio era di € 14. L'investitore si aspetta che le azioni Philips abbiano una performance debole entro la fine dell'anno, ma crede nella società a lungo termine. Al fine di coprire eventuali ribassi, ha acquistato il 000 dicembre opzioni put con un prezzo di esercizio di € 5, pagando un premio di € 27 (per azione). Pertanto, il titolo costa € 2,78, ovvero fino al 1% del valore del portafoglio. Per abbassare i costi della strategia, il trader ha deciso di emettere il 1390 dicembre 10 opzioni call con un prezzo di esercizio di 5€. Per loro ha ricevuto un bonus di € 30 (per azione). Di conseguenza, i costi sono stati ridotti a 1,7 € ovvero al 540% del valore del portafoglio azionario.

Fonte: studio proprio

La strategia presentata genera un profitto massimo di € 0,92 per azione, ovvero € 460. Ciò significa che la strategia può generare un profitto del 3,29%. Nel frattempo, la perdita commerciale massima è di € 2,08 per azione, ovvero € 1040. Ciò significava che l'investitore poteva perdere un massimo del 7,43%.

L'8 agosto 2022 le azioni Philips sono scese a 20,31 €. La perdita sul portafoglio azionario è stata di € 7,69 per azione, ovvero € 3845. Di conseguenza, il valore di tale posta in portafoglio è diminuito del 27,46%. Fortunatamente, la strategia del collare ha funzionato, come mostrato nella tabella seguente:

| Prezzo dal 7.04.2022/XNUMX/XNUMX | Prezzo dal 8.08.2022/XNUMX/XNUMX | Guadagno dalla transazione | |

| Opzione put | 2,78 | 6,95 | + 4,17 |

| Opzioni di chiamata | 1,70 | 0,06 | + 1,64 |

Fonte: studio proprio

La plusvalenza sull'opzione acquistata e sottoscritta è stata di € 5,81 per azione, ovvero € 2905. Pertanto, le opzioni hanno coperto la maggior parte delle perdite generate dal portafoglio azionario. Infine, la strategia total collar si è conclusa con una perdita di € 1,88 per azione, pari a € 940, che rappresenta un calo del 6,71% del valore del portafoglio di investimento.

Cosa può fare un investitore con una posizione del genere?

Una delle strategie più semplici è mantenere invariata la propria posizione. Il vantaggio di questa soluzione è che l'inattività non genera costi di transazione aggiuntivi. Il rovescio della medaglia è una certa mancanza di ottimizzazione della strategia in termini di rapporto rischio-rendimento. Poiché il premio dell'opzione call vale 6 € (0,06 € * moltiplicatore) non ha senso mantenere quell'opzione per il regolamento. Il potenziale profitto aggiuntivo è troppo piccolo per metterci a rischio di un forte aumento del prezzo Philips.

Se un investitore si aspetta che ulteriori ribassi siano improbabili, può chiudere i suoi call e put. Di conseguenza, possiederà 500 azioni Philips e 2905 euro in contanti. I fondi possono essere utilizzati per acquistare ulteriori azioni Philips. Ad un prezzo di € 20,31, questo darebbe ulteriori 143 azioni (esclusi i costi di transazione). Lo svantaggio di questa soluzione è il rischio di ulteriori cali delle azioni della società.

Nello scenario di ulteriori ribassi, l'investitore potrebbe pensare di emettere ulteriori opzioni call con un prezzo d'esercizio inferiore. Ad esempio, l'8 agosto 2022 un investitore potrebbe emettere opzioni call il 5 dicembre con un prezzo di esercizio di 22€, ricevendo 1€ per azione. Con questa strategia, in caso di ulteriori ribassi, la perdita sull'intero portafoglio si ridurrà a € 570. Il costo, invece, è l'esposizione all'aumento del tasso di cambio Philips. Se sale a € 27, la perdita di portafoglio sarà di € 3070 (ovvero € 6,14 per azione). Questo perché il trader perderà quindi una posizione corta sulle opzioni call, che vengono scambiate a € 22, e perderà profitto sulla posizione put attualmente redditizia. Per contro, la vendita aggiuntiva di opzioni put a 6,95 euro per azione ridurrà l'utile massimo a 405 euro (0,81 euro per azione) e il portafoglio sarà esposto ad un ulteriore calo dei prezzi.

Per presentare al meglio i risultati delle singole strategie utilizzeremo la tabella. Vengono presentate le seguenti strategie:

- R: lasciando invariata la strategia

- B: chiusura delle opzioni call e put e acquisto di 143 azioni Philips a € 20,31

- C: chiusura del call ed emissione di un nuovo call per la serie di dicembre con un prezzo di esecuzione di 22 €

- D: chiusura di una call e put ed emissione di una nuova opzione call per la serie di dicembre con un prezzo di esercizio di € 22

- E: chiudi opzioni e tieni contanti

| Corso = 15 € | Corso = 20 € | Corso = 25 € | Corso = 30 € | |

| Portafoglio azionario | -6500 € | -4000 € | -1500 € | + € 1000 |

| Strategia A | -1040 € | -1040 € | -1040 € | + € 460 |

| Strategia B | -4355 € | -1140 € | + € 2075 | + € 5290 |

| Strategia C | -570 € | -570 € | -2070 € | -3070 € |

| Strategia D | -3095 € | -595 € | + € 405 | + € 405 |

| E-strategia | -3595 € | -1095 € | + € 1405 | + € 3905 |

Fonte: studio proprio

Come puoi vedere, le strategie C e D sembrano essere le meno redditizie, perché le opzioni rolling call eliminano il potenziale per generare profitto in caso di cambio di tendenza del prezzo Philips. La strategia D è terribile in quanto non protegge più da un ulteriore calo del prezzo delle azioni e ottiene meno profitti rispetto alla strategia A (non fare nulla). L'unico vantaggio della Strategia D è che guadagni € 500 in più se la tariffa rimane intorno ai € 20 tra agosto e dicembre.

Somma

Non è certamente una strategia che garantirà tassi di rendimento sbalorditivi, ma non è questo il suo scopo. La strategia collar può essere un'idea interessante per proteggere il tuo portafoglio dal rischio di una forte svendita. In condizioni appropriate, tale strategia può essere creata gratuitamente poiché il valore del premio dell'opzione call emessa sarà maggiore del valore dell'opzione put acquistata.

![]()

Lo sai che…?

Saxo Bank è uno dei pochi broker Forex che offre opzioni vanilla. L'investitore ha un totale di oltre 1200 opzioni a sua disposizione (valute, azioni, indici, tassi di interesse, materie prime). CONTROLLO