Non preoccuparti, i mercati possono crescere lentamente

La scorsa settimana è il secondo periodo tranquillo consecutivo nei mercati finanziari. A questo ha sicuramente contribuito il weekend lungo negli Stati Uniti, ma anche la fine dell'anno, che spesso è un periodo stagionalmente positivo per i mercati. È possibile che i mercati restino calmi fino al nuovo anno, a meno che non ci siano sorprese legate al rapporto sull'occupazione USA di novembre (2 dicembre), al meeting FED (13-14 dicembre, e con ulteriori rialzi dei mercati FED le azioni potrebbero essere più aggressive) e l'inflazione statunitense per novembre (13 dicembre).

Anche la borsa polacca beneficia di questi umori positivi, che può compensare gli inizi precedenti. In Polonia, la prossima settimana conosceremo i dati chiave, ovvero l'inflazione per novembre (30 novembre).

Non preoccuparti, i mercati possono crescere lentamente

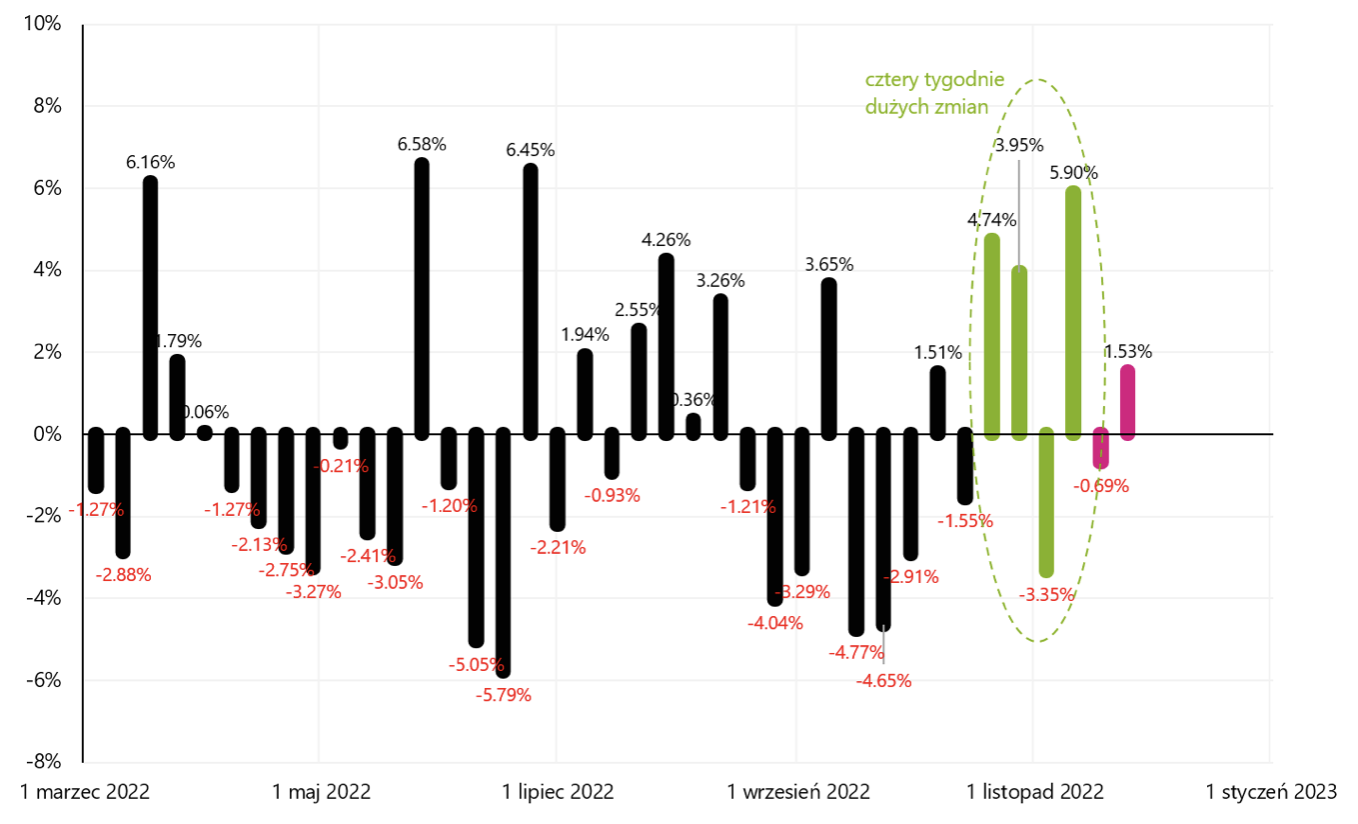

La settimana scorsa l'indice S&P500 è aumentato dell'1,53% (nelle precedenti -0,69%), che è un forte calo della volatilità dopo le quattro settimane precedenti, quando l'indice è passato assolutamente dal 3 al 6%.

Modifiche settimanali dell'indice S&P500. Fonte: proprio studio, stooq.pl

L'S&P500 è praticamente a un nuovo massimo locale e del 12,6% sopra il minimo ribassista dal 12.10.2022 ottobre 16,1 e solo il 3.01.2022% al di sotto del picco dell'ultimo mercato rialzista del 200 gennaio 31. Solo 0,76 punti indice (XNUMX%) sono rimasti alla media di XNUMX sessioni.

indice S & P500 fino all'25.11.2022 novembre XNUMX. Fonte: studio proprio, stooq.pl

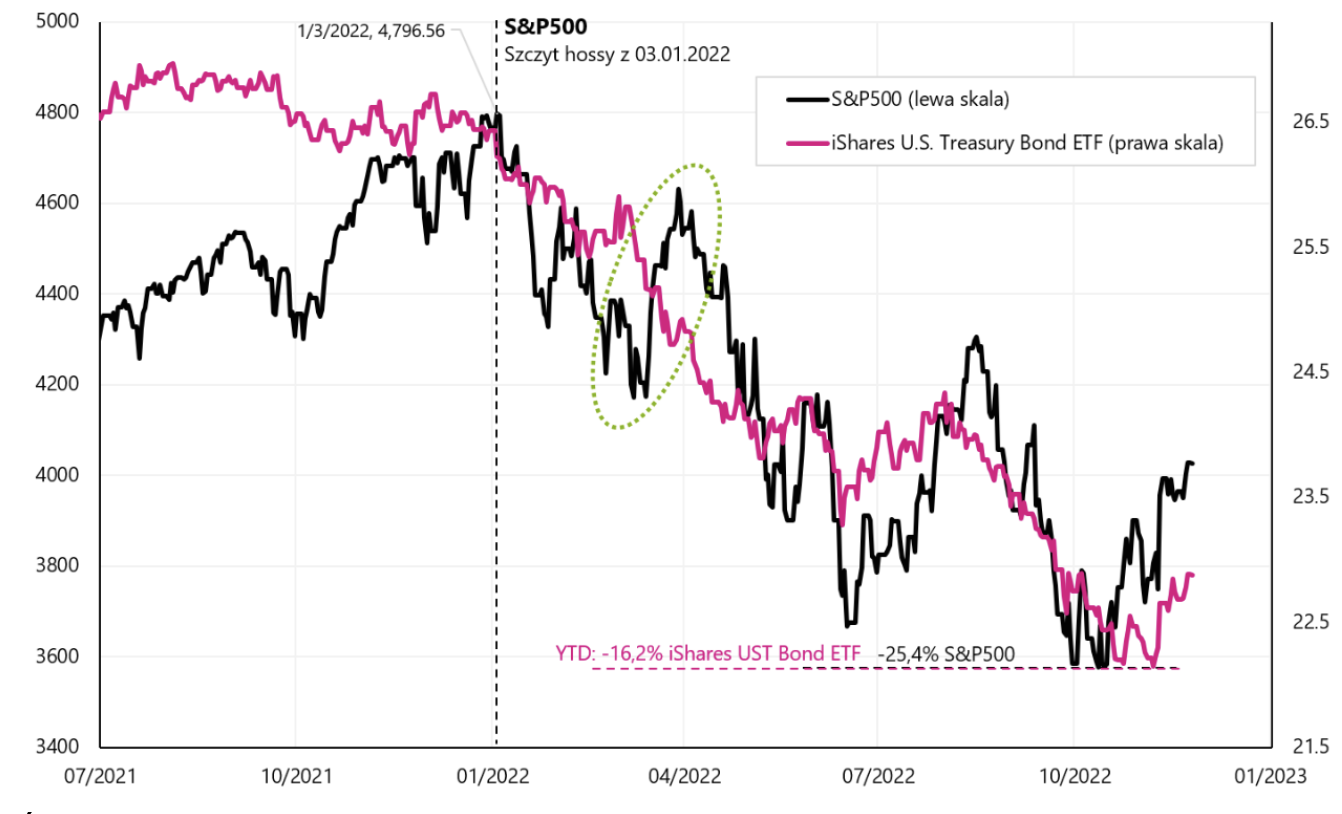

Il mercato azionario si muove continuamente insieme al mercato obbligazionarioche può essere interpretato come ancora il fattore principale che influenza i mercati finanziari è l'inflazione e la lotta contro di essa da parte delle banche centrali. Quando il mercato azionario diventa più preoccupato per l'imminente rallentamento economico, il che significa che gli utili aziendali scenderanno automaticamente, allora le azioni hanno il diritto di scendere insieme all'aumento dei prezzi delle obbligazioni (l'aumento dei prezzi delle obbligazioni significa rendimenti inferiori, anche a causa dei tagli dei tassi di interesse attesi da banche centrali).

indice S & P500 contro iShares Buono del Tesoro USA ETF – fino al 25.11.2022 novembre XNUMX. Fonte: studio proprio, ishares.com, stooq.pl

Anche WIG ha chiuso la settimana in positivo (+2,53%) e lo è ora +23,4% dal minimo ribassista del 13.10.2022 ottobre 200. e al di sopra della media mobile a XNUMX giorni. Il grafico sottostante mostra i dettagli.

indice PARRUCCA fino all'18.11.2022 novembre XNUMX. Fonte: studio proprio, stooq.pl

Il numero di sussidi di disoccupazione negli Stati Uniti su una nuova collina

I sussidi di disoccupazione sono una delle figure chiave nel mercato del lavoro statunitense. Questa serie è anche uno dei componenti del Leading Index del Conference Board (Indice economico principale del Conference Board). I dati sui reclami vengono rilasciati settimanalmente sia per i reclami iniziali che per i reclami continui. La pubblicazione di Initial Claims fa riferimento ai dati della settimana precedente, mentre nel caso di Continuing Claim abbiamo un ritardo di due settimane.

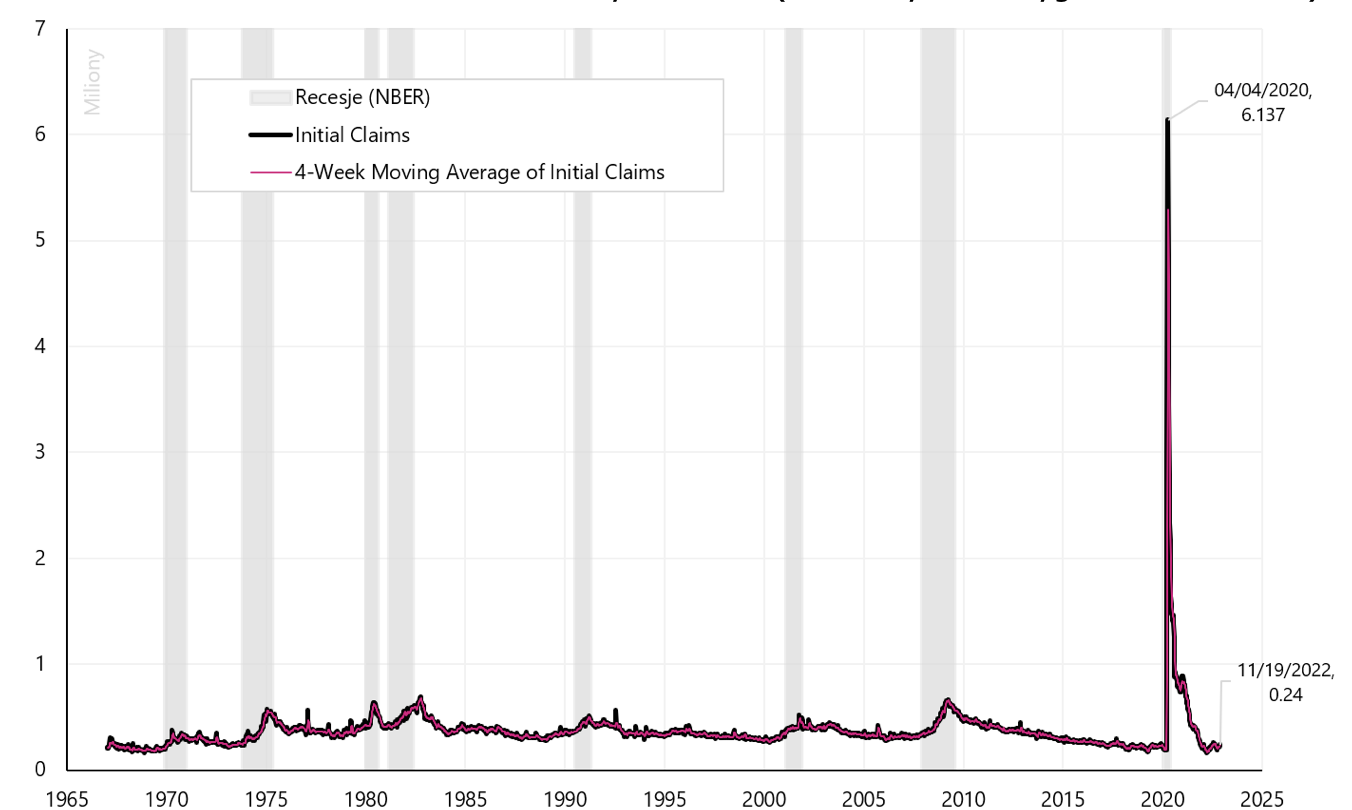

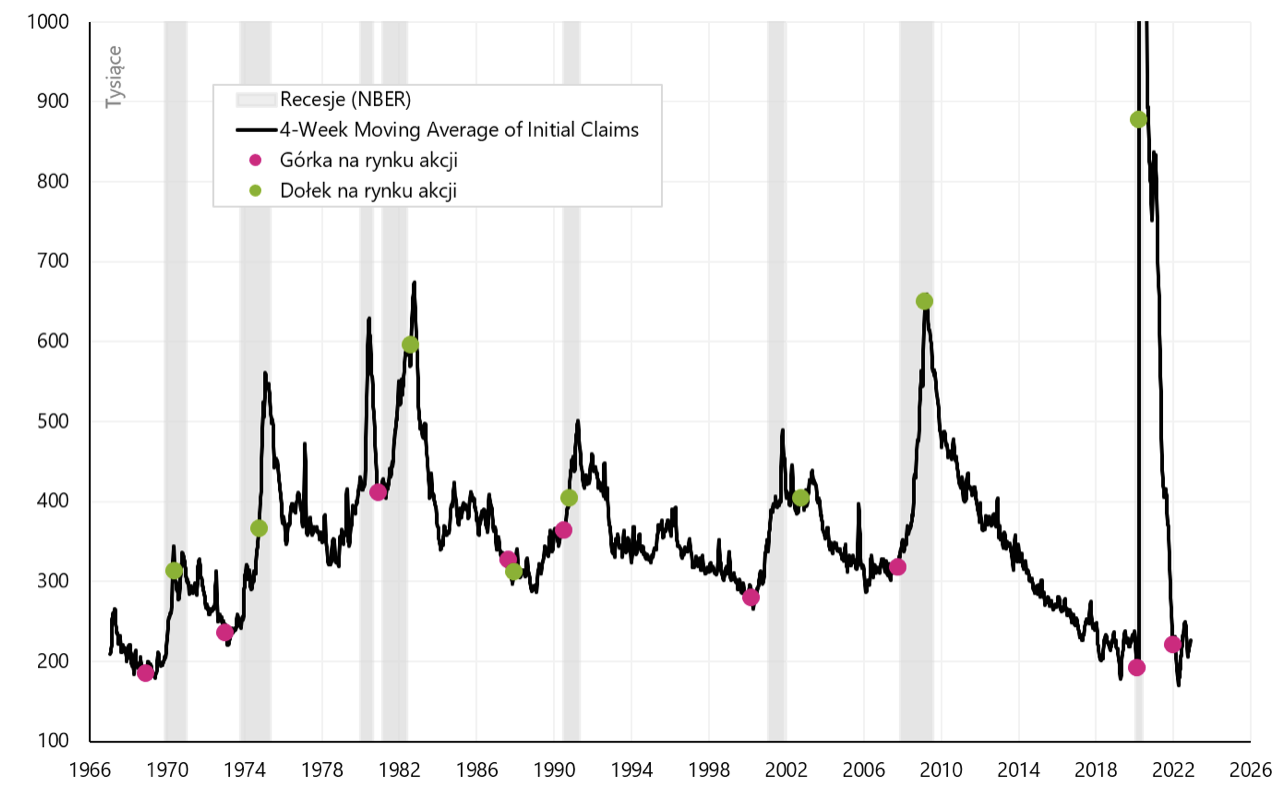

Rivendicazioni iniziali è il numero di lavoratori che richiedono l'indennità di disoccupazione per la prima volta dopo aver perso il lavoro. Ultimi dati pubblicato la scorsa settimana è di 240. sussidi di disoccupazione per la prima volta e questo è un nuovo picco nell'attuale mini-ciclo. Storicamente, i sussidi di disoccupazione per la prima volta aumentano prima di una recessione economica. Il grafico seguente mostra i sussidi di disoccupazione dal 1965 (asse Y in milioni). Poiché la serie settimanale è molto volatile, è consuetudine analizzare anche la media mobile a 4 settimane (che attenua questa volatilità). Nel 2020 il dato è stato fortemente “turbato” dalla pandemia, quando ad aprile 2020. il numero di indennità di disoccupazione per la prima volta è balzato brevemente a 6,14 milioni.

Indennità di disoccupazione per la prima volta negli Stati Uniti (serie regolare e media di 4 settimane). Fonte: studio proprio, FRED

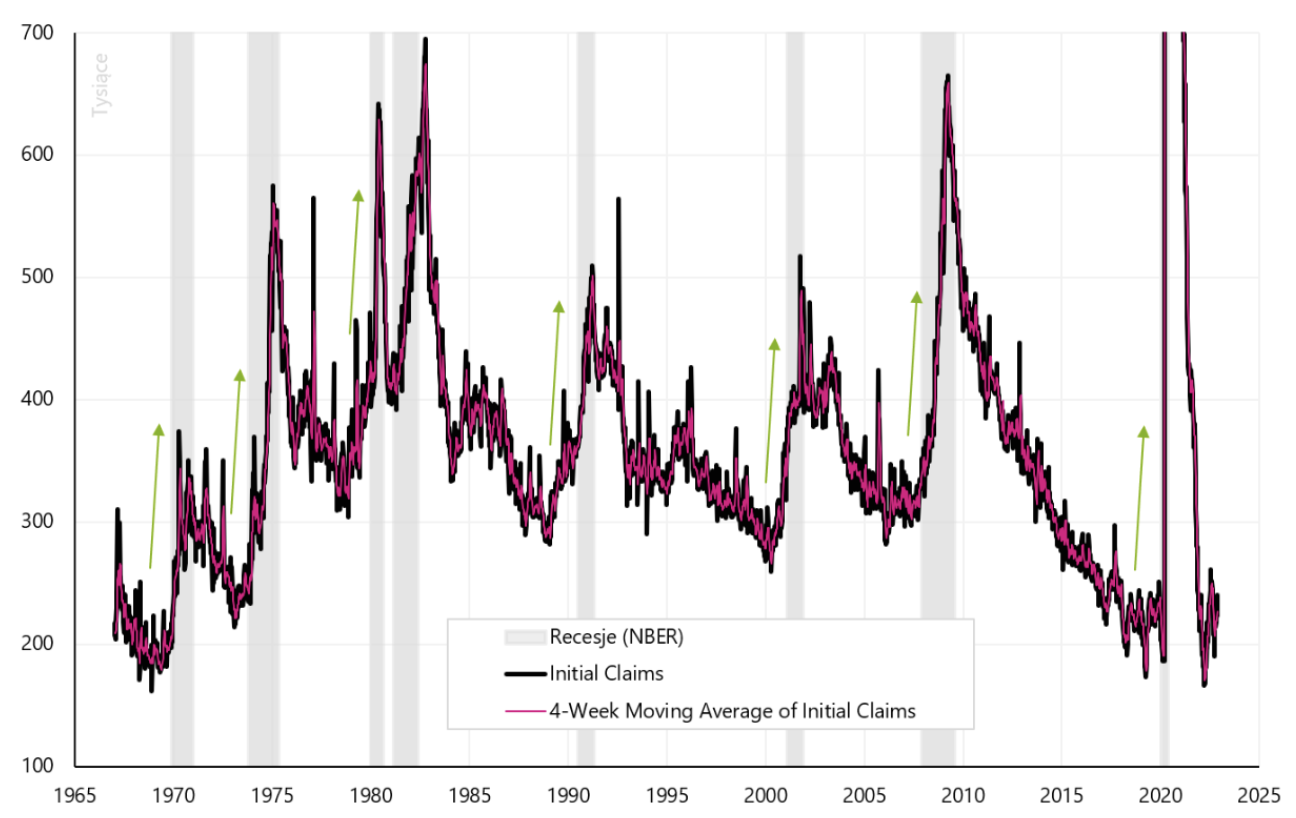

Il grafico successivo mostra la stessa serie, tuttavia abbiamo modificato l'asse y ritagliando il picco di dati durante la pandemia (in questo grafico i benefici sono in migliaia, non milioni). Evidentemente, i sussidi di disoccupazione di solito iniziano a salire anche prima di una recessione, ma in realtà vediamo un aumento significativo solo durante una recessione (sebbene questo sia un indicatore anticipatore del mercato del lavoro, è improbabile che sia in anticipo rispetto al mercato azionario).

Indennità di disoccupazione per la prima volta negli Stati Uniti (serie ordinaria e media di 4 settimane), asse Y in migliaia ed è stata troncata a 700 indennità. Fonte: studio proprio, FRED

I sussidi di disoccupazione non sono "in anticipo" rispetto alla tendenza al rialzo del mercato azionario, ma è più probabile che siano un indizio della tendenza al ribasso dell'indice S&P500. Di norma, abbiamo un aumento piuttosto elevato del numero di benefici precedenti, il che è in linea con la regola comunemente accettata secondo cui, in media, il mercato azionario tocca il fondo dopo che circa i 2/3 della recessione sono terminati.

Indennità di disoccupazione per la prima volta negli Stati Uniti (media di 4 settimane) e "massimi" e "minimi" dell'indice S&P500 nei singoli cicli. Fonte: studio proprio, FRED

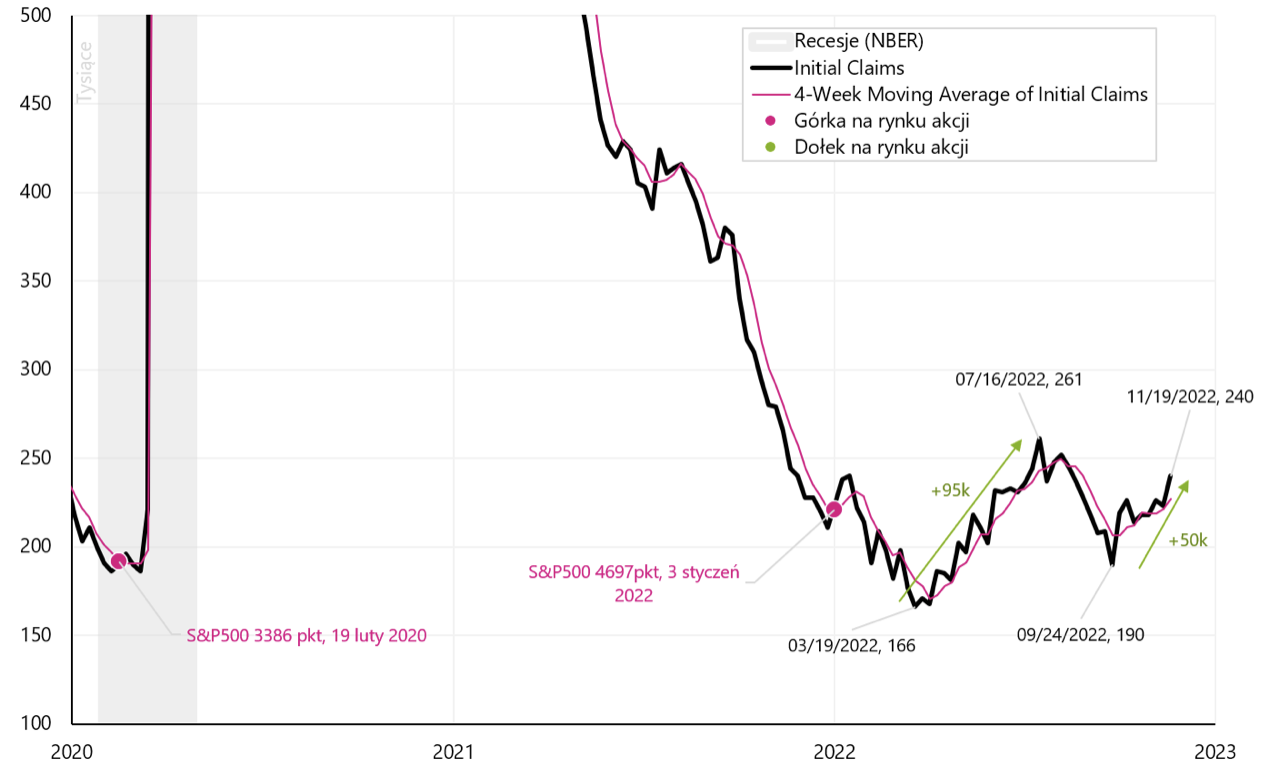

A volte i benefici durante l'espansione economica aumentano di decine di migliaia per vari motivi, quindi il loro aumento entro tali limiti non significa necessariamente una recessione. Nel 2022 abbiamo avuto un aumento di 95. nel periodo da marzo a luglio al livello di 266 (un tale aumento è un potenziale segnale di recessione), ma successivamente i benefici sono tornati sotto i 200. Attualmente stiamo vivendo un'altra ondata al rialzo di 50 in totale. (ma dai minimi di marzo di quest'anno è già 74 - anche un potenziale segnale di recessione).

Indennità di disoccupazione per la prima volta negli Stati Uniti, 2000-2022. Fonte: studio proprio, FRED

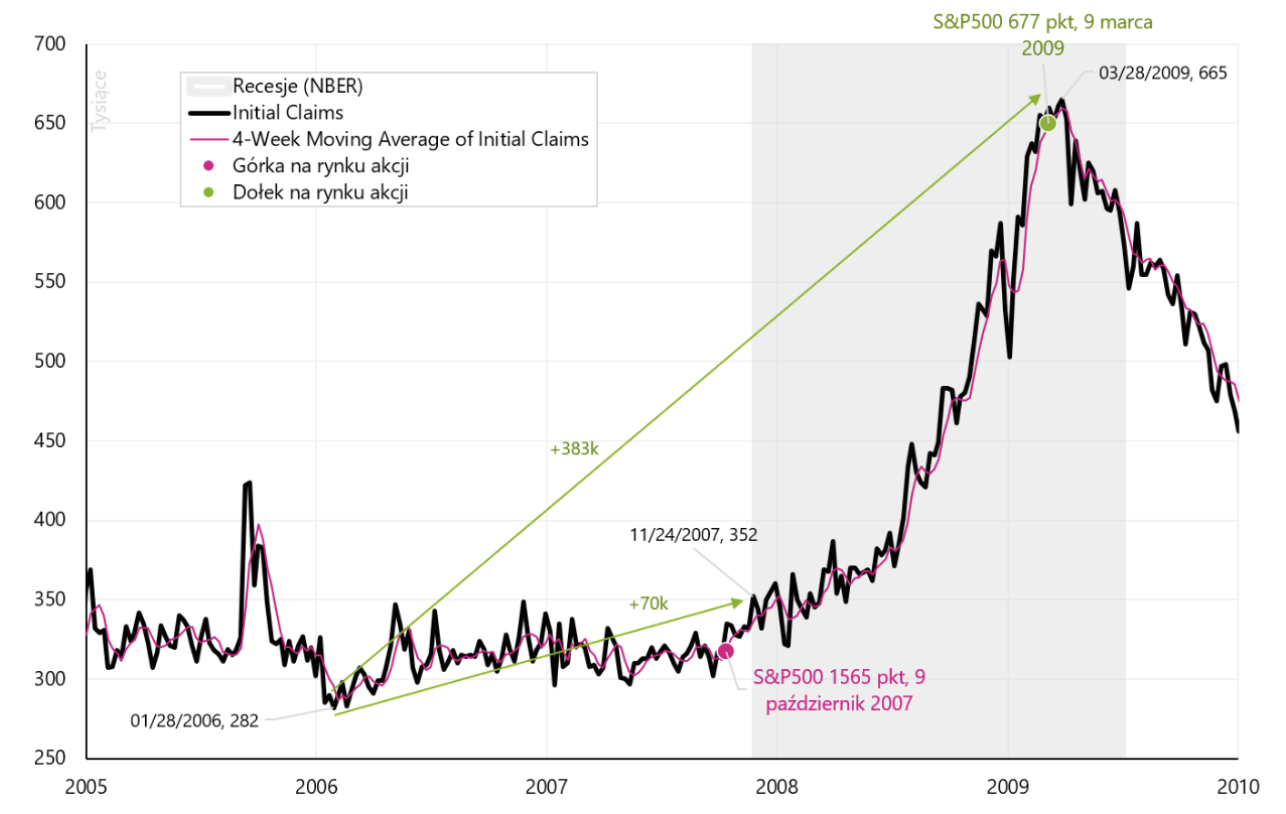

Negli anni 2006 - 2008 benefici fino alla recessione aumentato di 70 mila. dal loro livello più basso nel 2006. I benefici dovevano aumentare di altri 300 fino al fondo del mercato azionario. Il grafico successivo mostra i dettagli.

Indennità di disoccupazione per la prima volta negli Stati Uniti, 2005-2010. Fonte: studio proprio, FRED

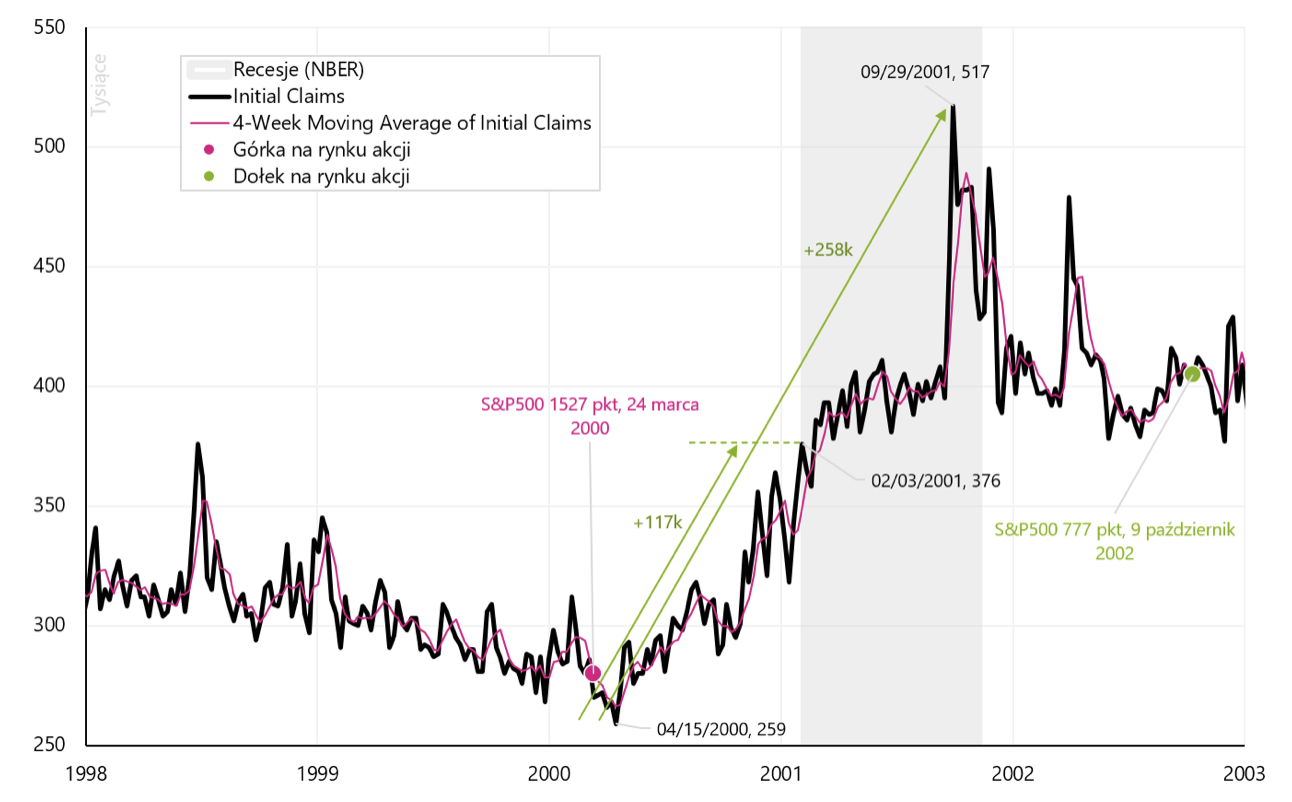

Tra il 2000 e il 2002, fino all'entrata della recessione, le prestazioni sono aumentate di circa 117. contando dal loro livello più basso nel 2000 (a quel tempo, la recessione formale è iniziata "in ritardo" rispetto al ciclo di borsa, quando il mercato azionario ha raggiunto il picco praticamente un anno prima). I benefici dovevano ancora aumentare un po' prima che il mercato azionario toccasse il fondo, ma in questo caso è stato il mercato ribassista più lungo del secondo dopoguerra e abbiamo dovuto aspettare molto tempo prima che il mercato azionario toccasse il fondo, anche dopo il picco del settembre 2001 nel numero di benefici.

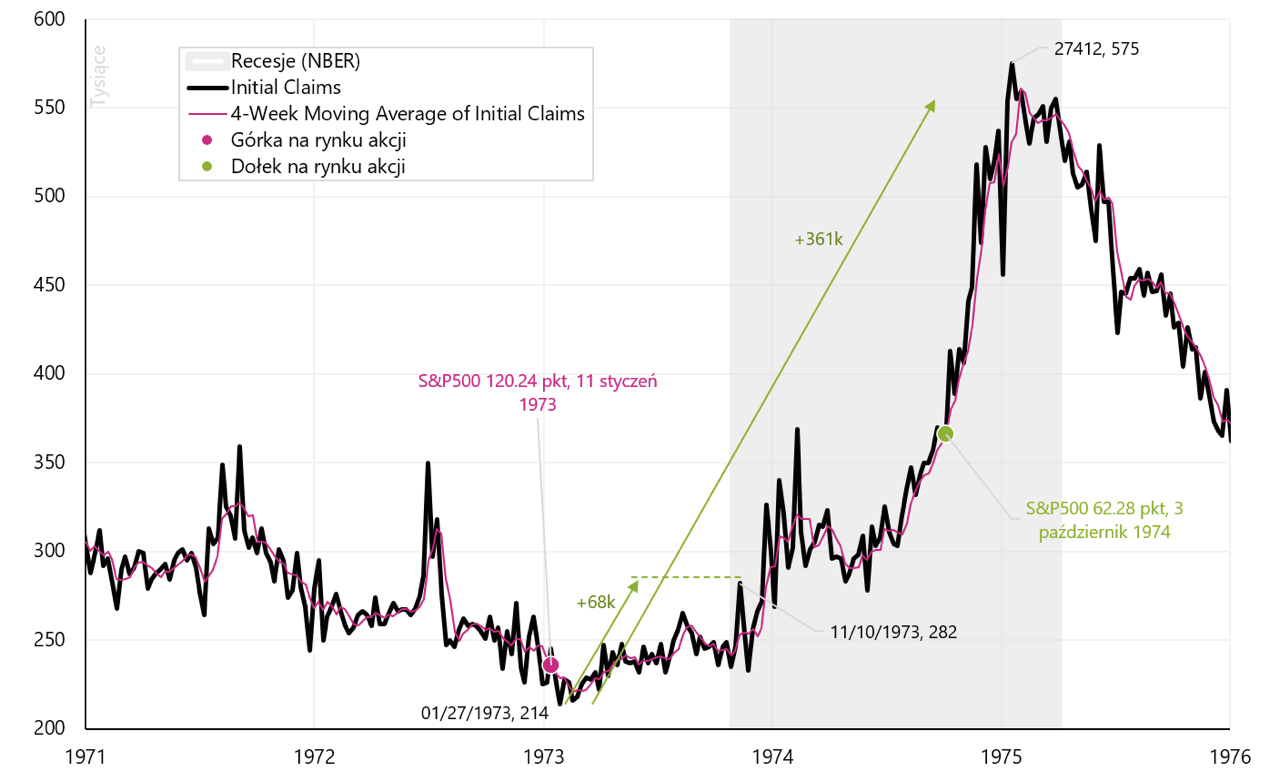

Negli anni inflazionistici 1973-1975 quando è entrata la recessione, i benefici erano aumentati di circa 70. contando dal loro livello più basso all'inizio del 1973. I benefici dovevano ancora aumentare di circa 100 fino al fondo del mercato azionario. Basso Indice S & P500 avvenne intorno ai 2/3 dell'allora recessione. Il grafico successivo mostra i dettagli.

Indennità di disoccupazione per la prima volta negli Stati Uniti (media di 4 settimane), 1971-1976. Fonte: studio proprio, FRED

È possibile che le prestazioni attualmente in aumento per i disoccupati per la prima volta indichino un maggiore cambiamento nel mercato del lavoro nei prossimi mesi. Da un lato, è buono perché FED potrebbe aumentare meno i tassi di interesse (nell'attuale regime di mercato, questa è la cosa più importante), ma d'altra parte, potrebbe significare un'imminente recessione e un calo degli utili societari (attualmente, questa non è la principale preoccupazione del titolo mercati, ma non deve necessariamente esserlo in pochi mesi).

Somma

La scorsa settimana è stata molto calma nella maggior parte dei mercati dei capitali. I mercati sono ancora in regime inflazionistico (l'inflazione e la lotta all'inflazione della FED sono il principale fattore che influenza il comportamento dei mercati). Allo stesso tempo, i mercati non hanno "paura" dell'imminente rallentamento/recessione economica e del relativo calo degli utili societari.

L'attuale clima di calma nei mercati potrebbe persistere anche fino alla fine dell'anno, a meno che non ci sia una grossa sorpresa negativa sui dati dell'inflazione (per novembre) o dal mercato del lavoro statunitense (i dati per novembre saranno pubblicati la prossima settimana). Se qui non accade nulla di straordinario, solo la Fed potrebbe rovinare l'atmosfera prima di Natale. Alla FED non piace troppo l'aumento delle azioni, perché in una certa misura invertono l'effetto associato agli aumenti dei tassi di interesse. Guardando le condizioni attuali, il livello di inflazione e il sentiment del mercato, si può presumere che il vero pivot della FED potrebbe avvenire solo nella seconda metà del 2023. L'S&P500 è solo del 16% in più rispetto al precedente mercato rialzista. Si può anche presumere che la FED non gradirà rialzi troppo anticipati nei mercati azionari. Ad ogni modo, quest'anno abbiamo già avuto molti "interventi" della FED, a seguito dei quali le azioni sono scese.

Circa l'autore

Jaroslaw Jamka - Esperto esperto di gestione di fondi, professionalmente associato al mercato dei capitali da oltre 25 anni. Ha conseguito un dottorato di ricerca in economia, una licenza di consulente per gli investimenti e un broker di valori mobiliari. Ha gestito personalmente fondi azionari, obbligazionari, multi-asset e global macro cross-asset. Per molti anni ha gestito il più grande fondo pensione polacco con un patrimonio di oltre 30 miliardi di PLN. In qualità di direttore degli investimenti, ha gestito il lavoro di molti team di gestione. Ha maturato esperienze come: Membro del Consiglio di Gestione di ING PTE, Vicepresidente e Presidente del Consiglio di Gestione di ING TUnŻ, Vicepresidente del Consiglio di Gestione di Money Makers SA, Vicepresidente del Consiglio di Gestione di Ipopema TFI, Vicepresidente del consiglio di amministrazione di Quercus TFI, membro del consiglio di amministrazione di Skarbiec TFI, nonché membro dei consigli di sorveglianza di ING PTE e AXA PTE. Da 12 anni si è specializzato nella gestione di macro cross-asset class globali.

Jaroslaw Jamka - Esperto esperto di gestione di fondi, professionalmente associato al mercato dei capitali da oltre 25 anni. Ha conseguito un dottorato di ricerca in economia, una licenza di consulente per gli investimenti e un broker di valori mobiliari. Ha gestito personalmente fondi azionari, obbligazionari, multi-asset e global macro cross-asset. Per molti anni ha gestito il più grande fondo pensione polacco con un patrimonio di oltre 30 miliardi di PLN. In qualità di direttore degli investimenti, ha gestito il lavoro di molti team di gestione. Ha maturato esperienze come: Membro del Consiglio di Gestione di ING PTE, Vicepresidente e Presidente del Consiglio di Gestione di ING TUnŻ, Vicepresidente del Consiglio di Gestione di Money Makers SA, Vicepresidente del Consiglio di Gestione di Ipopema TFI, Vicepresidente del consiglio di amministrazione di Quercus TFI, membro del consiglio di amministrazione di Skarbiec TFI, nonché membro dei consigli di sorveglianza di ING PTE e AXA PTE. Da 12 anni si è specializzato nella gestione di macro cross-asset class globali.

Dichiarazione di non responsabilità

Il presente documento costituisce solo materiale informativo ad uso del destinatario. Non deve essere inteso come materiale di consulenza o come base per prendere decisioni di investimento. Né dovrebbe essere inteso come una raccomandazione di investimento. Tutte le opinioni e le previsioni presentate in questo studio sono l'espressione dell'opinione dell'autore sulla data di pubblicazione e sono soggette a modifiche senza preavviso. L'autore non è responsabile per eventuali decisioni di investimento prese sulla base di questo studio. I risultati storici degli investimenti non garantiscono il raggiungimento di risultati simili in futuro.

Lascia una risposta