Un dollaro USA più debole è una necessità per un'economia globale con riduzione della leva finanziaria

Nelle previsioni di Saxo Bank per il primo trimestre, abbiamo ribadito le nostre argomentazioni a favore di un indebolimento a lungo termine del dollaro USA, con l'importante avvertenza che a volte una forte crescita dei rendimenti e una tendenza al rialzo nella curva dei rendimenti degli Stati Uniti in previsione del previsto ampio- uno stimolo fiscale variabile può fornire supporto per la valuta statunitense e una fonte di frustrazione per gli orsi del dollaro. Per citare la previsione per il primo trimestre:

"Pertanto, siamo giunti al potenziale problema di facilitare il deprezzamento del dollaro nonostante le basi convincenti per l'indebolimento dell'USD come delineato sopra: una curva dei rendimenti al rialzo e un ulteriore aumento dei rendimenti delle obbligazioni a lungo termine degli Stati Uniti, che hanno superato soglie chiave, come l'1,00% nel benchmark a XNUMX anni. buoni del Tesoro - nella prima settimana del 2021 ”.

Circa l'autore

John Hardy direttore della strategia dei mercati valutari, Saxo Bank. Si è unito al gruppo Saxo Bank nel 2002 Si concentra sulla fornitura di strategie e analisi sul mercato valutario in linea con i fondamentali macroeconomici e i cambiamenti tecnici. Hardy ha vinto numerosi premi per il suo lavoro ed è stato riconosciuto come il più efficace previsore di 12 mesi nel 2015 tra oltre 30 soci regolari della FX Week. La sua rubrica sul mercato valutario è spesso citata ed è un ospite regolare e commentatore in televisione, tra cui CNBC e Bloomberg.

In effetti, la forte accelerazione dei rendimenti obbligazionari statunitensi verso la fine del primo trimestre ha innescato una significativa riunione del dollaro, soprattutto considerando che la Federal Reserve è apparsa insoddisfatta della mossa, con il presidente Powell che si è limitato a dire che la mossa aveva "attirato la (sua) attenzione". L'aumento più intenso dei rendimenti è stato dovuto alla caotica asta di buoni del Tesoro USA a sette anni, accompagnata da segnali di disfunzioni del mercato e differenze significative nei prezzi di acquisto e di vendita. La colpa era di una combinazione di molti fattori, compresi i problemi con la capacità del sistema finanziario in quanto le banche statunitensi si sono scontrate con i limiti al volume dei titoli di stato che erano disposte o in grado di sottoscrivere. Allo stesso tempo, il Dipartimento del Tesoro degli Stati Uniti ha chiuso il suo conto in Riserva federale (dove ha raccolto oltre $ 1,6 trilioni di spese pandemiche lo scorso anno), interrompendo l'estremità alta della curva dei rendimenti e nei mercati monetari statunitensi.

A questo punto, la via più rapida per una ripresa del deprezzamento dell'USD sarebbe se i rendimenti delle obbligazioni statunitensi a lungo termine si fossero leggermente raffreddati per un po 'e non fossero aumentati significativamente al di sopra dei massimi del ciclo fissati nel primo trimestre, anche se la propensione al rischio e il l'apertura dell'economia ha continuato a mostrare una solida attività economica e un miglioramento dell'occupazione nel secondo trimestre. In definitiva, i rendimenti hanno tenuto conto di parte del potenziale inflazionistico degli stimoli imminenti e degli effetti di base del ribasso dei prezzi dello scorso anno, che si tradurranno in letture di inflazione molto elevate nei mesi estivi. Il Dipartimento del Tesoro statunitense dispone inoltre di risparmi sufficienti per sopravvivere fino alla fine dell'anno prima di dover aumentare significativamente le emissioni, il che aumenterebbe la redditività a causa di uno squilibrio tra domanda e offerta.

In alternativa, l'implementazione di uno stimolo fiscale potrebbe sbiancare l'economia statunitense in modo così marcato nei prossimi mesi che i rendimenti dei titoli di Stato statunitensi a lungo termine aumenteranno rapidamente e inizieranno a esercitare nuovamente il loro impatto negativo con il dollaro USA più forte. A nostro avviso, però, questo processo è di per sé limitato, perché con un certo livello di rialzo dei rendimenti a lungo termine, e anche del cambio dell'USD, la Fed (e soprattutto il Dipartimento del Tesoro) dovrà reagire. A lungo termine, questa è una domanda fondamentale sul dollaro USA: come si finanzierà il tesoro? Nel quarto trimestre e nel 2022, a meno che gli americani non decidano di aumentare drasticamente i loro già alti tassi di risparmio e / o a meno che i buoni del Tesoro USA non trovino nuovi acquirenti stranieri, sarà necessario colmare il divario di emissione, altrimenti scaccerà gli investimenti in altre aree e spingerà il real tassi di interesse a livelli inaccettabilmente alti.

Molti, compreso l'autore di questo studio, concordano sul fatto che il prossimo passo naturale in termini di volume delle imminenti emissioni di titoli di Stato sarà che la Fed controllerà la curva dei rendimenti. Tuttavia, dopo un'ulteriore riflessione, siamo giunti alla conclusione che la Fed è disposta a controllare la redditività fino a tre anni; va notato che questa frase è condivisa dalla Banca centrale australiana. Il controllo dell'intera curva dei rendimenti è troppo drastico, sia in termini di portata dell'intervento nel mercato finanziario che per il fatto che il controllo di così tanto dei rendimenti dei titoli di Stato sta supportando l'attuale piattaforma politica del governo - troppo drastico per la Fed. Ciò non significa che il controllo della curva dei rendimenti alla fine fallirà, ma sarà per ordine del Tesoro degli Stati Uniti, non a discrezione della Fed. Il prossimo trimestre è decisamente troppo presto per una tale svolta di eventi.

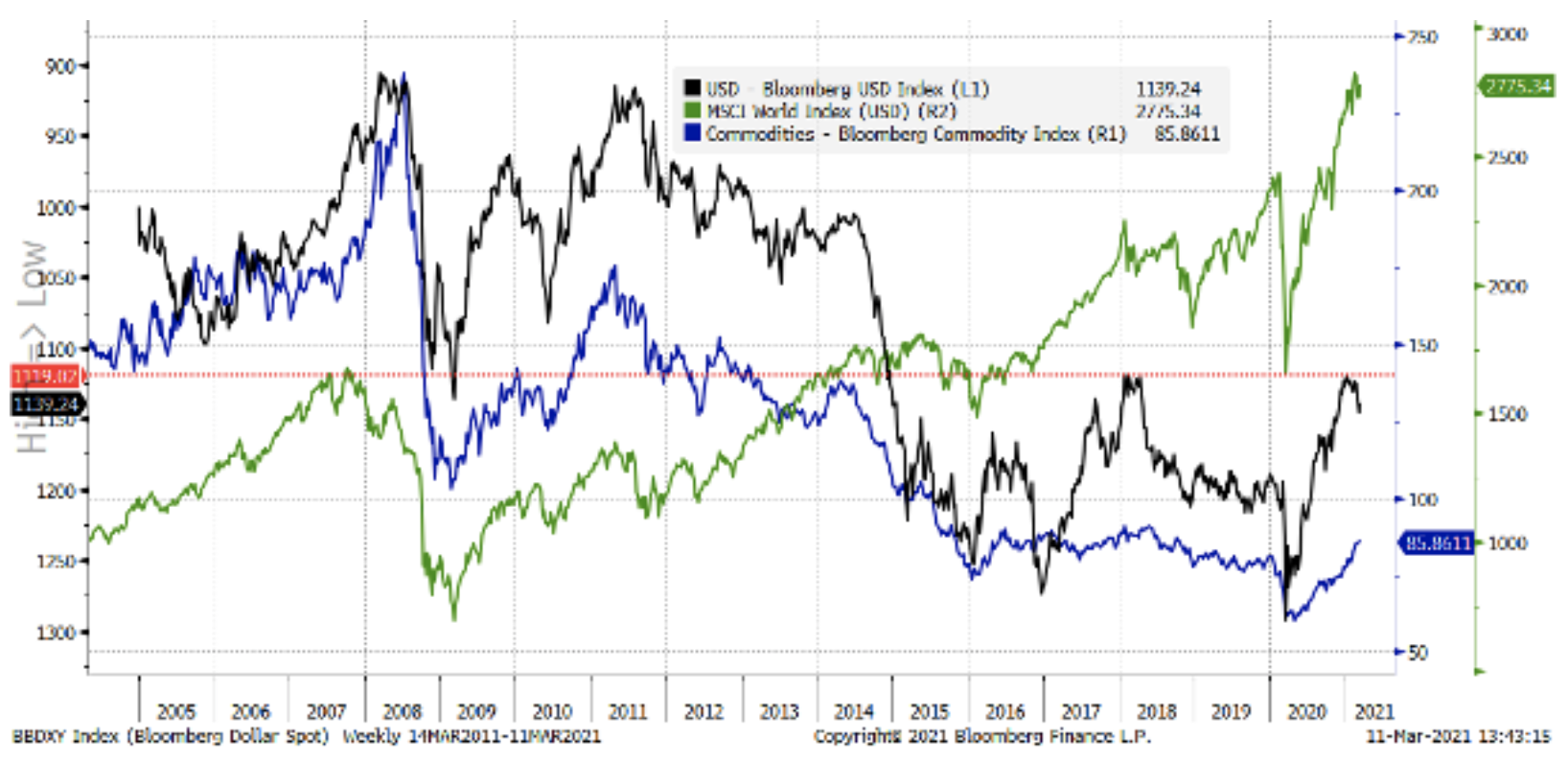

Grafico: USD e azioni e materie prime mondiali

Il grafico sottostante mostra chiaramente che la debolezza del dollaro USA è fondamentale per i prezzi delle attività mondiali e per la crescita reale in quanto è de facto la valuta di finanziamento globale. Si noti la significativa simpatia direzionale per i prezzi delle materie prime nei confronti del dollaro USA, e con essa il minimo generazionale nei prezzi delle materie prime (in USD) nei mesi peggiori della pandemia, poiché questo indice è addirittura sceso al di sotto del minimo del 1998 (non segnato ). Infine, va ricordato che un indice delle materie prime è una serie di prezzi nominali. Il PIL nominale mondiale in dollari USA è quasi triplicato dal minimo del 1998 del Bloomberg Commodity Index. Le valute legate alle materie prime dovrebbero registrare buone performance in termini relativi nel corso di una generazione.

Nel frattempo, la serie di ribassi del dollaro continua: gli Stati Uniti forniscono lo stimolo fiscale più grande di qualsiasi grande economia e poiché rappresentano la quota maggiore della domanda globale, a causa di enormi deficit gemelli, il dollaro USA deve infine deprezzarsi di nuovo per mantenere il globale economia sulla buona strada, il percorso della reflazione. Un dollaro pesante è semplicemente troppo tossico. È probabile che il dollaro USA balzi di nuovo nel secondo trimestre, anche se le emissioni di cui sopra innescano un'ulteriore volatilità a due vie sulla stessa base del primo trimestre.

Altre emissioni di valuta nel secondo trimestre

Le valute delle materie prime saranno vinte

Sia per le valute dei mercati emergenti che per le valute del G10, siamo ottimisti sui prezzi delle materie prime a lungo termine, dato il drastico sottoinvestimento in quest'area, aggravato dalla pandemia, in particolare nel settore dei combustibili fossili. Mentre il programma di vaccinazione QXNUMX si tradurrà nell'economia globale come previsto, ci aspettiamo che per le valute legate al petrolio come il NOK o, in misura minore, il CAD e per quelle con un'elevata tolleranza al rischio, il rublo russo (RUB). ), ci saranno sostenitori del "down shopping" (compra-the-dip). Il dollaro australiano dovrebbe continuare a registrare la sua migliore performance nei prossimi trimestri.

I mercati emergenti asiatici dominano i mercati emergenti europei

Le valute dell'Europa centrale sembrano continuare - a perdita d'occhio - a offrire tassi di interesse reali negativi, come abbiamo visto anche nel periodo pre-pandemia con il picco dei nuovi programmi di stimolo fiscale populista inflazione ben al di sopra della risposta dei tassi di interesse in tutta la regione. L'UE effettuerà anche il passaggio al "dominio fiscale" al più tardi, che ha già avuto luogo negli Stati Uniti e nel Regno Unito, alimentando così una minore domanda per l'economia dell'UE e, allo stesso tempo, sotto i nuovi sette paesi. anno di bilancio dell'UE, ha ridotto gli stanziamenti per Repubblica Ceca, Polonia e Ungheria di circa il 25%. In Asia, i profili demografici medi sono più sani ed è probabile che i guadagni reali risulteranno più alti poiché la Cina - il centro della regione - mantiene la sua valuta forte e stabile rispetto al rischio di volatilità per il dollaro USA a causa dei cambiamenti radicali della politica statunitense.

EUR e JPY: controllo della curva dei rendimenti?

Nel primo trimestre, l'euro è stato relativamente debole e lo yen giapponese eccezionalmente debole poiché entrambe le valute hanno sofferto di rendimenti molto bassi a causa delle crescenti aspettative di rendimento e crescita. Lo JPY è stato a lungo molto sensibile alla redditività a lungo termine. I bruschi picchi dei rendimenti all'estremità lunga delle curve dei rendimenti dei titoli di Stato in altri paesi hanno avuto solo un'eco debole nei mercati obbligazionari di queste due potenze economiche chiave; la reazione è stata interessante BCE i BoJ per questi lievi aumenti. La BCE ha mostrato i primi segnali di ansia anche prima che i rendimenti dei titoli tedeschi a 0 anni si avvicinassero allo XNUMX%. A sua volta, dentro Giappone durante la revisione politica di marzo della banca centrale, la BoJ deve decidere il suo mix politico dopo che i rendimenti delle obbligazioni a dieci anni hanno brevemente superato il limite superiore del range del 2016 (a soli 18 punti base).

Se i rendimenti globali e i prezzi delle materie prime continuano a salire a un ritmo rapido, e l'UE e il Giappone non consentono un aumento simile dei rendimenti, questo potrebbe rivelarsi un segnale decisamente negativo per le loro valute. L'unica cosa che compensa questo rischio sono gli avanzi delle partite correnti tradizionalmente ampi che queste economie tendono a detenere, anche se saranno compensati in caso di impennata dei prezzi delle materie prime. L'UE è un caso particolarmente difficile, date le difficoltà dell'errore fondamentale di istituire una moneta unica e una banca centrale con il funzionamento simultaneo di molti mercati nazionali di obbligazioni sovrane. Il coordinamento della transizione verso il "dominio fiscale" sarà qui il più problematico e potrebbe lasciare l'UE in ritardo - o peggio - in termini di crescita a lungo termine.

La sterlina raggiungerà la quota di crociera?

La sterlina potrebbe continuare il rafforzamento iniziato nel primo trimestre, anche se sospettiamo che nel secondo trimestre il ritmo del cambiamento rallenterà poiché il fattore positivo sotto forma di successo della vaccinazione precoce perderà la sua importanza relativa. Il Regno Unito sembra essere isolato in termini di relazioni commerciali e dopo la Brexit ha problemi con le relazioni con l'Europa che saranno difficili da risolvere. Ora che la situazione post-Brexit è chiara, il Regno Unito vedrà un afflusso significativo di capitali di investimento; d'altro canto, dovrà finanziare i suoi enormi deficit di bilancio e l'ancora elevato deficit commerciale.