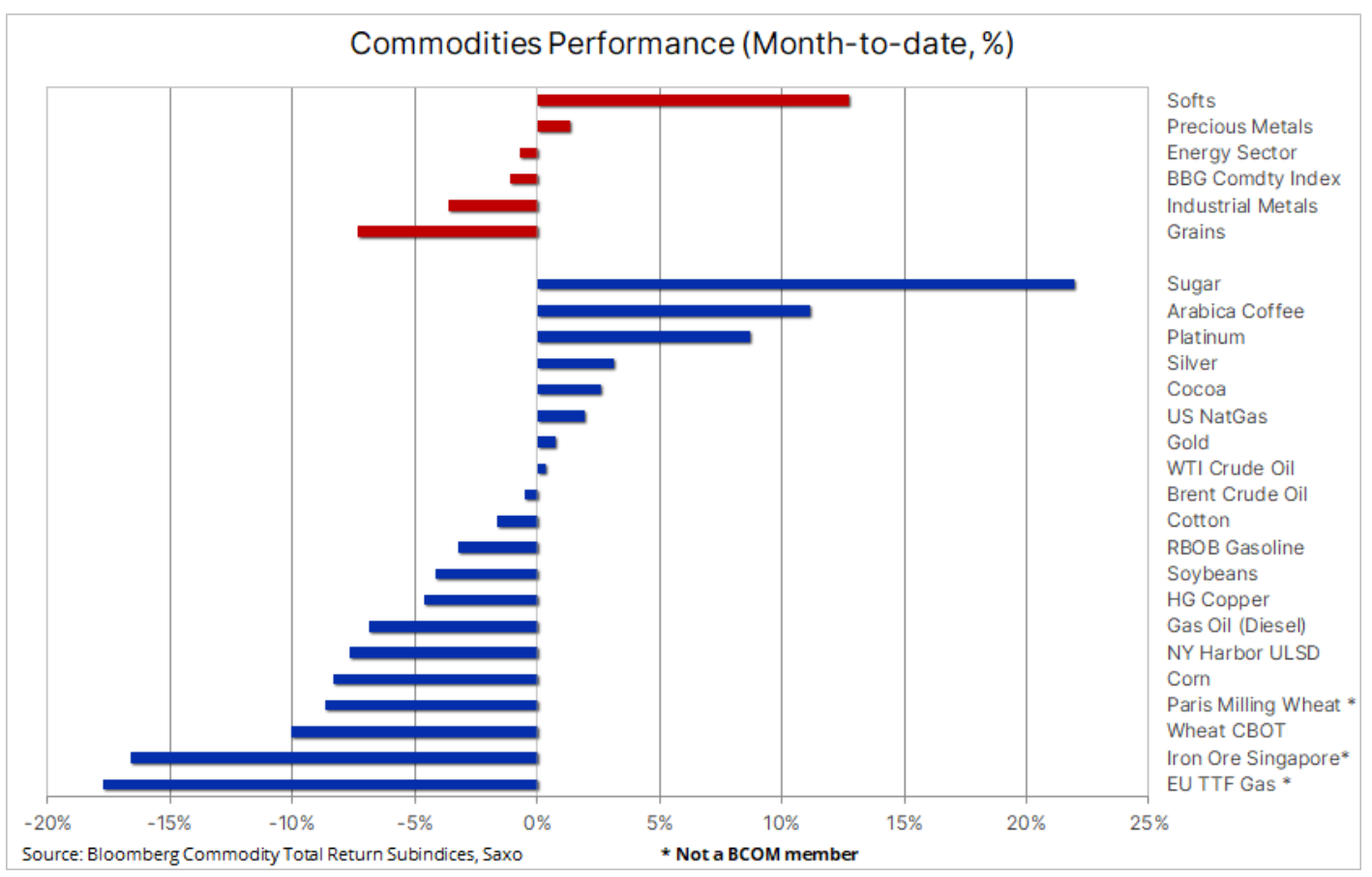

Settore cereali e metalli industriali con le maggiori perdite ad aprile

Le materie prime sono scese per il quinto calo mensile consecutivo, con l'indice Bloomberg Commodity Total Return di Bloomberg, che replica la performance dei 24 future su materie prime più importanti distribuiti equamente tra energia, metalli e prodotti agricoli, al suo minimo mensile alla chiusura di gennaio 2022. Ad aprile, i settori dell'energia, dei cereali e dei metalli industriali hanno subito ingenti perdite a causa delle continue preoccupazioni per le prospettive economiche globali e per il fatto che la ripresa della Cina si è rivelata meno legata alle materie prime rispetto alle ondate di crescita finora sostenute dal governo. L'accelerazione della crescita cinese, che potrebbe raggiungere il 6% quest'anno, è stata trainata dalla domanda dei consumatori e dal settore dei servizi, piuttosto che dalla spesa per infrastrutture e costruzioni.

Complessivamente, come notato in precedenza, il Bloomberg Commodity Index è sceso dell'1,1% su base mensile, con gli unici settori che sono saliti i cosiddetti prodotti "morbidi" - in particolare zucchero i kawa – e metalli di investimento, presieduta da platina e argento. In fondo alla classifica c'era di nuovo l'UE gas TTF, che è vicino al minimo di 21 mesi (€ 38 per megawattora, o $ 12,3/MMBtu), trainato da pesanti importazioni di GNL e scorte al 58% rispetto a una media a lungo termine di circa il 38% per la parte corrispondente dell'anno .

I futures sul minerale di ferro di Singapore sono scesi del 17% m/m a causa della ridotta domanda delle fonderie cinesi, mentre i prezzi del grano a Singapore Parigi i Chicago ha raggiunto nuovi minimi ciclici, estendendo così la più lunga serie di perdite dal 2021 a causa della forte offerta e dell'ottimismo riguardo alla produzione di cereali prevista nelle più importanti regioni di coltivazione dell'emisfero settentrionale, dagli Stati Uniti e dal Canada all'Europa e alla Russia. Il fallimento dei negoziati per l'estensione dell'accordo sul corridoio del grano ucraino, dal quale la Russia ha più volte minacciato di ritirarsi, può fornire un certo sostegno, ma per ora ancora più navi stanno lasciando i porti ucraini.

Il prezzo del minerale di ferro è sceso a $ 100 dopo che le fonderie cinesi hanno tagliato la produzione

Un esempio di come il cambiamento nella direzione della crescita economica in Cina abbia influito negativamente sui prezzi delle materie prime è rue ferro, che, dopo un forte calo del 17% sulla borsa dei futures di Singapore nell'ultimo mese, ha toccato i 100 dollari la tonnellata prima di vedere un leggero aumento quando le acciaierie hanno iniziato a rifornirsi in vista della Golden Week cinese all'inizio di maggio. La recente debolezza è stata guidata da una riduzione della domanda da parte dei produttori di acciaio cinesi, alcuni dei quali, secondo la China Iron & Steel Association, sono stati costretti a ridurre la produzione in perdita dopo un periodo di domanda deludente e prezzi in calo. L'impatto dei prezzi più bassi è stato avvertito in tutto il settore minerario poiché i produttori di ferro in Australia e Brasile hanno passato gli ultimi mesi a prepararsi per una forte ripresa della domanda in Cina, le cui fonderie rappresentano il 70% della domanda globale. Di conseguenza, il mese scorso BHP, RIO, Vale e FMG hanno registrato perdite comprese tra il 6% e il 9%.

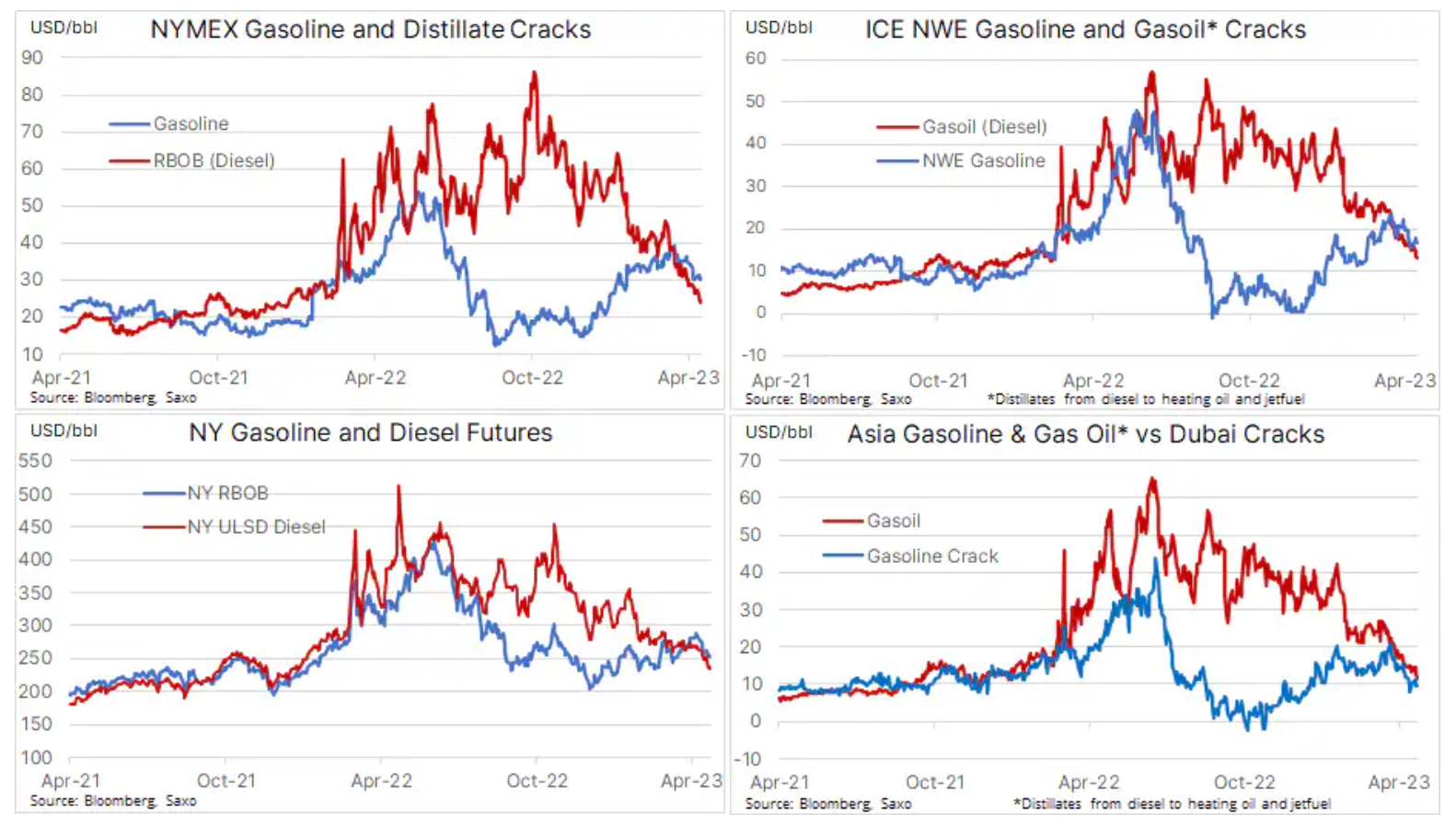

Nel mercato petrolifero, il divario si è trasformato in una crepa

Ancora una volta, la scorsa settimana la maggior attenzione è stata rivolta al continuo calo dei prezzi del petrolio. Quattro settimane dopo che il taglio a sorpresa della produzione dell'OPEC+ ha contribuito a far salire i prezzi, sia il petrolio Brent, e WTI tornata ai livelli precedenti l'annuncio della riduzione della produzione. Ciò è stato il risultato delle preoccupazioni sulla domanda globale, visibili sotto forma di margini di raffinazione inferiori, ad es. nel caso del gasolio, un carburante utilizzato in macchinari pesanti come autocarri e macchine movimento terra. Come si può vedere nella tabella sottostante, i margini di raffinazione sono diminuiti significativamente lo scorso mese Carburante diesel e benzina nei centri chiave, e sebbene alcuni dei fattori alla base di questo calo possano essere temporanei, potrebbe portare a una riduzione della capacità di lavorazione della raffineria e, di conseguenza, a una riduzione della domanda di greggio.

Non pubblicare annunci di produzione importanti durante il fine settimana!

Sta inoltre diventando chiaro che la maggiore propensione dell'OPEC a microgestire l'offerta di petrolio per ottenere il prezzo più alto possibile nei prossimi anni, prima che la domanda inizi a rallentare mentre la transizione energetica prende slancio, le sta sempre più consentendo di influenzare il comportamento degli operatori e ha contribuito a l'attuale debolezza, che ha seguito la decisione dell'OPEC di rilasciare l'annuncio di un importante taglio della produzione durante il fine settimana, quando i mercati erano chiusi. Mi spiego: dopo l'annuncio del fine settimana del 2 aprile, i futures sul petrolio hanno aperto significativamente più in alto il giorno successivo, non dando ad acquirenti e venditori alcuna possibilità di reagire prima che il prezzo salisse di circa $XNUMX.

L'aumento dei prezzi non solo ha lasciato un significativo divario di prezzo che ha agito da calamita per i venditori allo scoperto per settimane, ma ha anche costretto gli acquirenti alla ricerca di prezzi più alti ad andare lunghi intorno a $ 85 per olio Brent e $ 80 per il petrolio WTI. Il successivo indebolimento dei prezzi dovuto al già citato calo dei margini di raffinazione a causa di una domanda inferiore alle attese, nonché lo slancio deludente della ripresa economica cinese, hanno inizialmente dato vento ai venditori allo scoperto che cercavano di colmare questo gap, e nell'ultima settimana , le vendite allo scoperto hanno subito un'accelerazione poiché i trader sono stati sempre più spesso costretti a liberarsi delle posizioni lunghe ispirate dalle decisioni dell'OPEC.

Quali sono le prospettive?

Saxo mantiene l'opinione che il prezzo del greggio Brent continuerà a oscillare intorno agli 80 dollari nel prossimo futuro in previsione dell'atteso, anche se inferiore, aumento della domanda nella seconda metà dell'anno, in linea con le proiezioni di OPEC, IEA e EIA ripetuto molte volte nei recenti rapporti sul mercato petrolifero. Ciò potrebbe far salire i prezzi e approfondire il deficit di offerta a partire dalla seconda metà del 2023. Tuttavia, la ripresa della domanda è ancora molto disomogenea, con la Cina e la ripresa del settore aereo che rappresentano la maggior parte dell'aumento previsto finora. Tuttavia, prima che la calma possa essere ripristinata, la recente tendenza al ribasso deve invertirsi e, affinché ciò accada, il WTI dovrebbe tornare sopra i 76,50 dollari e il greggio Brent sopra gli 80,50 dollari.

Consolidamento ulteriormente esteso nel mercato dell'oro e dell'argento

Dopo un periodo di forti rialzi da marzo a inizio aprile, il mercato ha preso una traiettoria laterale oro è già la seconda settimana; in quel momento, il metallo giallo ha continuato a rimbalzare davanti al supporto chiave a $ 1-950. I fattori che finora hanno sostenuto il consolidamento piuttosto che la correzione includono le preoccupazioni per la crescita economica che hanno portato a maggiori aspettative per i tagli dei tassi di interesse negli Stati Uniti, i rendimenti obbligazionari più bassi e la continua ansia nel settore bancario, evidenziata da un calo del +1% del prezzo delle azioni della First Republic Bank % in soli due giorni dopo il rilascio di risultati peggiori del previsto.

I fondi negoziati in borsa basati sul lingotto, dopo una leggera riduzione, hanno registrato un altro rafforzamento: le quote totali hanno raggiunto 2 tonnellate, il livello più alto dal 911,7 gennaio. I trader speculativi nel mercato dei futures sull'oro COMEX sono stati venditori netti nelle ultime due settimane, ma il taglio di 10 milione di once finora è un leggero cambiamento rispetto ai 1 milioni di once acquistati nelle quattro settimane precedenti. In vista della riunione del FOMC del 12 maggio, il mercato sconta un taglio dei tassi di quasi 3 punti base entro la fine di quest'anno e di quasi 75 punti base nella seconda metà del 100. Qualsiasi segnale dalla Fed che contraddica questa ipotesi potrebbe fungere da freno a breve termine sui prezzi.

Nel complesso, Saxo mantiene una prospettiva positiva sui metalli preziosi per i motivi dettagliati nella nostra recente panoramica settimanale sulle materie prime, disponibile tutaj. Nel caso dell'oro la resistenza si attesta sui livelli di 2 USD e 012 USD, mentre argento detiene il supporto in area 24,50 dollari, invertendo meno di un quarto dei recenti forti guadagni finora, forse grazie ai risultati di un recente studio sul mercato globale dell'argento Indagine mondiale sull'argento 2023. Secondo questa pubblicazione, lo scorso anno il mercato dell'argento ha registrato il suo più grande deficit nella storia e un altro deficit è previsto nel 2023 a causa della mancanza di offerta causata da una crescita organica limitata, ritardi e interruzioni del progetto.

Il rame perde poiché la previsione a lungo termine di un'offerta limitata è compensata dalla domanda debole in Cina

Rame HG è diminuito di circa il 5% su base mensile; questo indebolimento è arrivato dopo che un altro tentativo di rafforzamento si è concluso intorno a $ 4,2 per libbra. Ciò sottolinea la lotta tra i driver della domanda a breve termine e la previsione a lungo termine dei vincoli di offerta mentre l'elettrificazione globale guadagna slancio e le società minerarie lottano per soddisfare la domanda futura. Ciò è dovuto al fatto che nei prossimi anni l'industria mineraria dovrà affrontare sfide legate al deterioramento dei gradi di minerale, all'aumento dei costi di produzione e alla mancanza di propensione agli investimenti post-pandemia, poiché l'attenzione ai fattori ESG ha ridotto il pool di investimenti disponibile offerto da banche e fondi.

È probabile che questa situazione faccia entrare e rimanere in deficit il mercato nei prossimi anni, il che rafforzerà i prezzi e quindi aumenterà la redditività delle società minerarie e il loro appetito per avviare nuove iniziative multimiliardarie e pluriennali per aumentare l'offerta. Secondo Goldman Sachs, il numero di approvazioni normative per nuove miniere di rame è sceso al livello più basso in un decennio, il che rappresenta una sfida importante poiché il processo per ottenere un permesso e costruire una nuova miniera richiede spesso dai 10 ai 20 anni.

Le sfide del settore sono state al centro della World Copper Conference tenutasi recentemente a Santiago del Cile. Come previsto, la conclusione principale della conferenza è stata che la crescente domanda globale di rame nel prossimo decennio avrebbe superato l'offerta a meno che non fossero sviluppate nuove miniere. Per il momento, la domanda di rame risente anche di una minore pressione sulle materie prime nell'ambito della ripresa economica della Cina, tra cui a causa della debole domanda dei settori immobiliare, energetico e automobilistico, che rappresentano circa i due terzi del consumo di rame in Cina.

Come puoi vedere nel grafico qui sotto, il metallo è attualmente alla ricerca di supporto, trovandolo inizialmente intorno a 3,82$/lb, il suo minimo di marzo. Un'ulteriore debolezza rimetterebbe in gioco la media mobile semplice a 3,77 giorni, attualmente a 4,3550$/lb. Come promemoria, è stata la rottura al di sopra della media mobile semplice a due giorni a gennaio che ha contribuito a creare un forte impulso all'acquisto fino a $ XNUMX/lb, l'attuale picco del ciclo, da dove il prezzo è sceso da allora . Manteniamo le nostre prospettive positive per il rame finora, ma dato che le preoccupazioni sulla crescita globale stanno attirando molta attenzione, potrebbe essere necessario più tempo per vedere un reale rafforzamento.

Circa l'autore

Ole Hansen, capo dipartimento strategia di mercato delle materie prime, Saxo Bank. Dsi è unito a un gruppo Saxo Bank nel 2008. Si concentra sulla fornitura di strategie e analisi dei mercati globali delle materie prime identificati da fondamenta, sentimento del mercato e sviluppo tecnico. Hansen è l'autore dell'aggiornamento settimanale della situazione sul mercato dei beni e fornisce anche ai clienti opinioni sul commercio di beni con il marchio #SaxoStrats. Collabora regolarmente con la televisione e la stampa, tra cui CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times e Telegraph.

Ole Hansen, capo dipartimento strategia di mercato delle materie prime, Saxo Bank. Dsi è unito a un gruppo Saxo Bank nel 2008. Si concentra sulla fornitura di strategie e analisi dei mercati globali delle materie prime identificati da fondamenta, sentimento del mercato e sviluppo tecnico. Hansen è l'autore dell'aggiornamento settimanale della situazione sul mercato dei beni e fornisce anche ai clienti opinioni sul commercio di beni con il marchio #SaxoStrats. Collabora regolarmente con la televisione e la stampa, tra cui CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times e Telegraph.