Scenari per i prossimi mesi: crisi bancaria, recessione, crac?

V.1 Indici azionari selezionati dall'08.03.2023 marzo XNUMX. Fonte: studio proprio, stooq.pl

Dall'8 marzo la differenza tra il Nasdaq100 e il WIG20 è di ben 14,8 punti percentuali (e questo è solo poco più di 2 settimane). Non va meglio da inizio anno, dove la differenza è di 23,5 punti percentuali. I dettagli dei tassi di rendimento in diversi periodi per gli indici di cui sopra sono presentati nella tabella sottostante. Ciò che è interessante nella tabella sottostante è il fatto che il Nasdaq100 “vince” con WIG20 in tutti i periodi tranne il 2022.

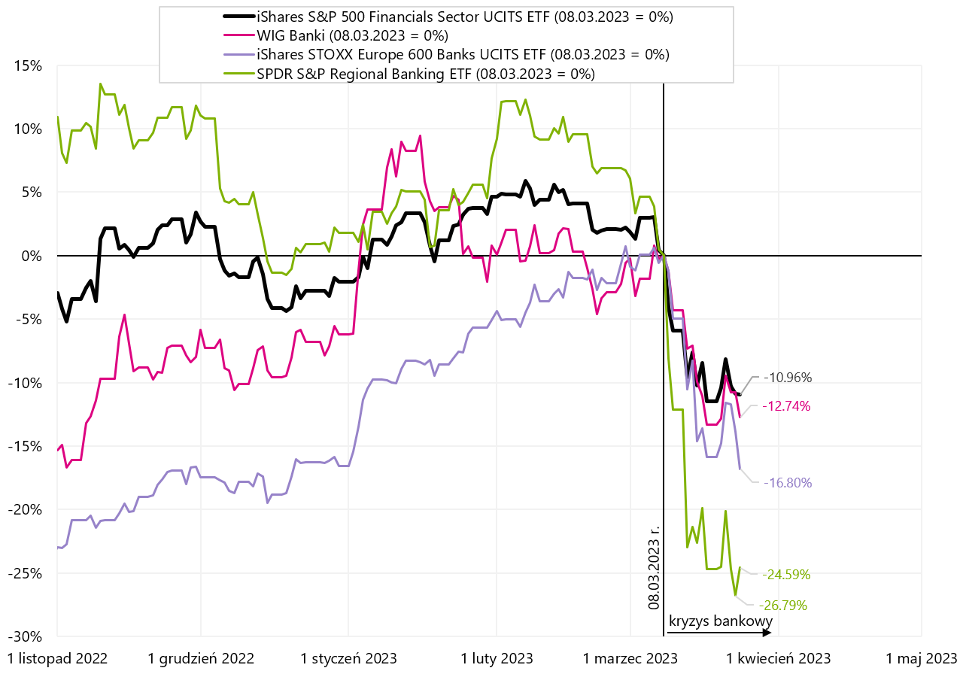

V.2 Indici bancari selezionati dall'08.03.2023 marzo XNUMX. Fonte: studio proprio, stooq.pl, ishares.com

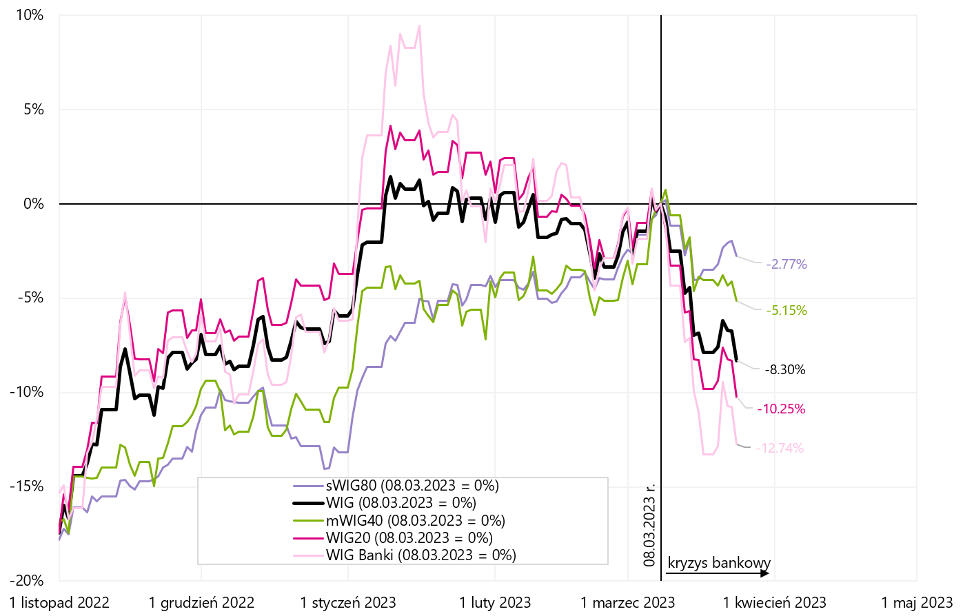

V.3 Indici polacchi dall'08.03.2023 marzo XNUMX. Fonte: studio proprio, stooq.pl

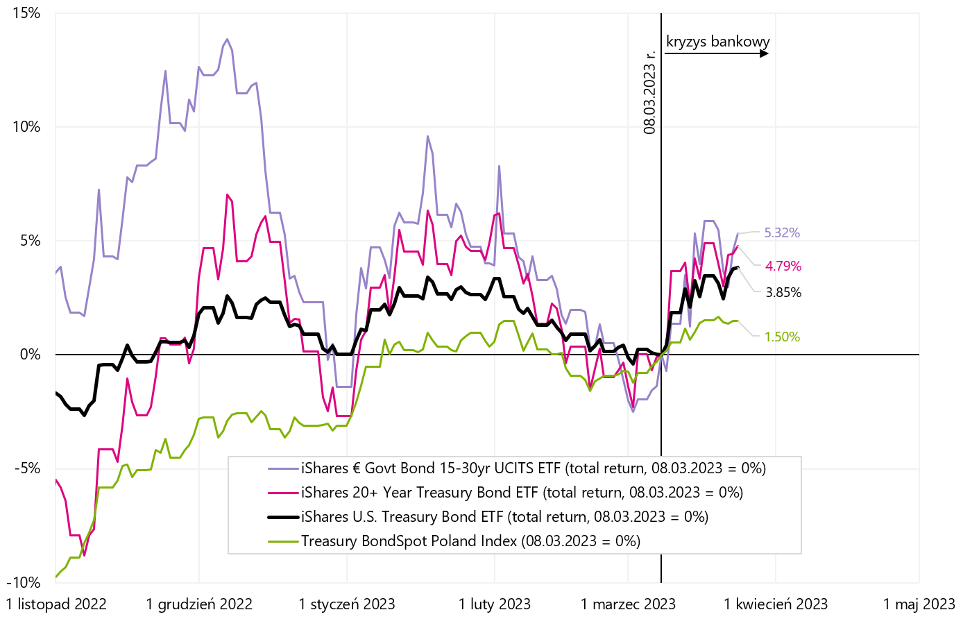

V.4 Buoni del tesoro americani, europei e polacchi dall'08.03.2023 marzo XNUMX. Fonte: studio proprio, ishares.com, stooq.pl

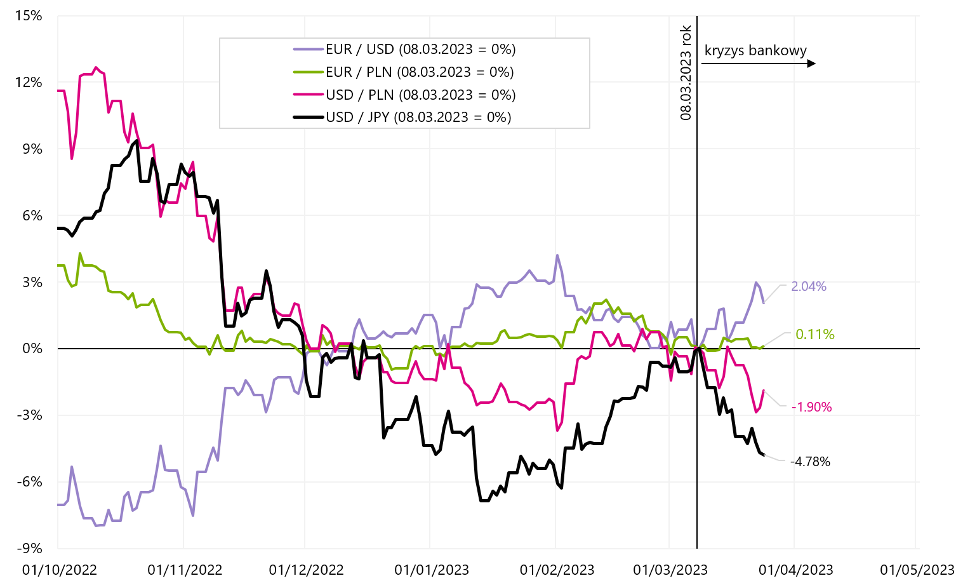

V.5 Tassi di coppie di valute selezionate dall'08.03.2023 marzo XNUMX. Fonte: studio proprio, stooq.pl

Circa l'autore

Jaroslaw Jamka - Esperto esperto di gestione di fondi, professionalmente associato al mercato dei capitali da oltre 25 anni. Ha conseguito un dottorato di ricerca in economia, una licenza di consulente per gli investimenti e un broker di valori mobiliari. Ha gestito personalmente fondi azionari, obbligazionari, multi-asset e global macro cross-asset. Per molti anni ha gestito il più grande fondo pensione polacco con un patrimonio di oltre 30 miliardi di PLN. In qualità di direttore degli investimenti, ha gestito il lavoro di molti team di gestione. Ha maturato esperienze come: Membro del Consiglio di Gestione di ING PTE, Vicepresidente e Presidente del Consiglio di Gestione di ING TUnŻ, Vicepresidente del Consiglio di Gestione di Money Makers SA, Vicepresidente del Consiglio di Gestione di Ipopema TFI, Vicepresidente del consiglio di amministrazione di Quercus TFI, membro del consiglio di amministrazione di Skarbiec TFI, nonché membro dei consigli di sorveglianza di ING PTE e AXA PTE. Da 12 anni si è specializzato nella gestione di macro cross-asset class globali.

Jaroslaw Jamka - Esperto esperto di gestione di fondi, professionalmente associato al mercato dei capitali da oltre 25 anni. Ha conseguito un dottorato di ricerca in economia, una licenza di consulente per gli investimenti e un broker di valori mobiliari. Ha gestito personalmente fondi azionari, obbligazionari, multi-asset e global macro cross-asset. Per molti anni ha gestito il più grande fondo pensione polacco con un patrimonio di oltre 30 miliardi di PLN. In qualità di direttore degli investimenti, ha gestito il lavoro di molti team di gestione. Ha maturato esperienze come: Membro del Consiglio di Gestione di ING PTE, Vicepresidente e Presidente del Consiglio di Gestione di ING TUnŻ, Vicepresidente del Consiglio di Gestione di Money Makers SA, Vicepresidente del Consiglio di Gestione di Ipopema TFI, Vicepresidente del consiglio di amministrazione di Quercus TFI, membro del consiglio di amministrazione di Skarbiec TFI, nonché membro dei consigli di sorveglianza di ING PTE e AXA PTE. Da 12 anni si è specializzato nella gestione di macro cross-asset class globali.

Dichiarazione di non responsabilità

Il presente documento costituisce solo materiale informativo ad uso del destinatario. Non deve essere inteso come materiale di consulenza o come base per prendere decisioni di investimento. Né dovrebbe essere inteso come una raccomandazione di investimento. Tutte le opinioni e le previsioni presentate in questo studio sono l'espressione dell'opinione dell'autore sulla data di pubblicazione e sono soggette a modifiche senza preavviso. L'autore non è responsabile per eventuali decisioni di investimento prese sulla base di questo studio. I risultati storici degli investimenti non garantiscono il raggiungimento di risultati simili in futuro.