Anomalie del mercato: in che modo i soldi "stupidi" e "intelligenti" influenzano i movimenti dei prezzi?

Quante volte vediamo anomalie del mercato? L'ipotesi dell'efficienza del mercato è uno dei temi di ricerca preferiti da molti economisti. Semplificando il concetto accademico, l'efficienza del mercato ci dice che il prezzo degli strumenti finanziari riflette pienamente le informazioni disponibili in borsa.

Penso che non sia necessario guardare lontano per esempi di vari tipi di anomalie del mercato per negare in una certa misura l'ipotesi dell'efficienza. Basta cercare titoli sopravvalutati o sottovalutati per capire qual è l'anomalia del titolo.

Nel post di oggi voglio parlarvi un po' della quota di denaro "intelligente" e "stupido" (stupido) nei movimenti di mercato.

Chi è chi?

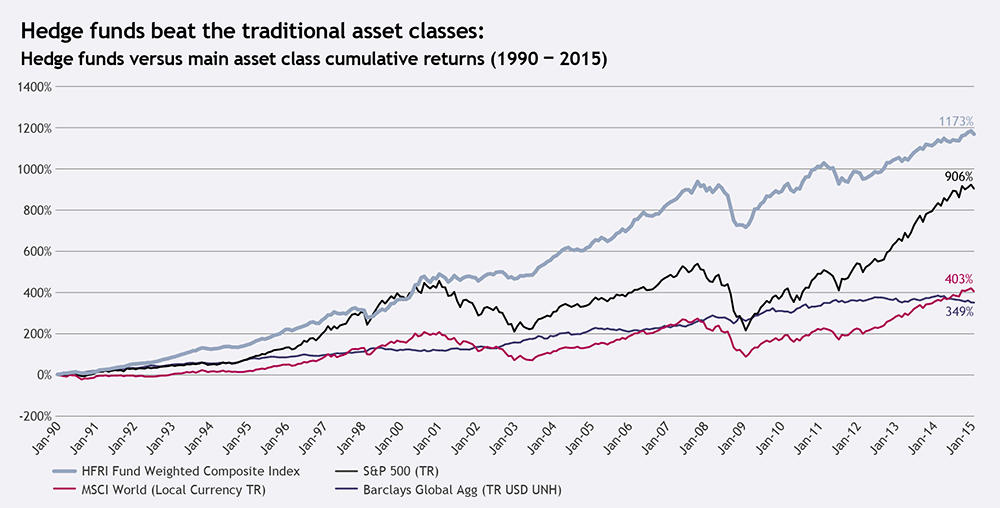

Cominciamo con una semplice definizione dei lati del mercato che si nascondono sotto i nomi intelligente e stupido. Il denaro stupido è principalmente il flusso di cassa che entra nel mercato dai fondi comuni di investimento, mentre il denaro intelligente è l'azione degli hedge fund.

LEGGI ANCHE: Sentimento dei trader: cos'è e come si usa nel trading?

Perché è così? Spiegherò più avanti nel testo. A questo punto, vorrei concentrarmi su un'altra cosa, che è l'effetto. L'effetto di queste forze di mercato è:

- deviazione dei prezzi dai fondamentali

- riportando i prezzi in equilibrio

Esiste una documentazione molto ampia (basata sui mercati azionari, ma le conclusioni di questo studio possono essere facilmente tradotte in ogni mercato in cui operano smart/dumb) delle anomalie del mercato azionario, che sono state sviluppate, ad esempio, da McLean, Pontiff o Stambaugh. Ognuna di queste letture ci impone una conclusione coerente, che recita come segue: la pressione sui prezzi da denaro stupido in genere fa sì che i prezzi si discostino dai valori fondamentali, mentre (ad esempio attraverso l'arbitraggio, long / short) la moneta intelligente fa sì che il prezzo torni al valore fondamentale.

Perché i fondi comuni di investimento sono stupidi? - l'effetto del perseguimento dei risultati

Molti lavori scientifici, che non voglio citare (e l'elenco è lungo!), per non annoiare il lettore, hanno mostrato che i flussi di fondi di investimento, o semplicemente destinare fondi a investimento, disturbano l'allocazione (collocamento) di capitale sul mercato. Consideriamo l'esempio dell'investimento in società. Sirri e Tufano hanno indicato già nel 1998 che gli investitori al dettaglio hanno una forte tendenza a inseguire la performance. Di conseguenza, indirizzano il loro capitale verso i fondi che mostrano i migliori tassi di rendimento È interessante notare che non prelevano denaro da quelle TFI con scarsi rendimenti.

Quando un fondo che sta ottenendo ottimi risultati su un determinato titolo riceve nuovi fondi di investimento da investitori al dettaglio, di solito è costretto ad aumentare la sua esposizione ai pacchetti azionari esistenti. Si arriva naturalmente a questo autosabotaggio sotto forma di una successiva inversione dei tassi di rendimento. Allo stesso modo, è il caso dei fondi che mostrano scarsi rendimenti e sono costretti a liquidare alcune delle loro posizioni per soddisfare coloro che desiderano prelevare capitali.

Soldi intelligenti: la caccia alla rivalutazione

Interessante lo smart money può essere definito non solo come hedge fund, ma anche come gestori di questi fondi e investitori che operano in modo simile (con strategie simili) a FH. Il funzionamento stesso di questi fondi, poco diffusi in Polonia, fa pensare che siano una sorta di "neutralizzatore di anomalie" e riportano il prezzo in equilibrio. A volte (raramente, ma succede) il prezzo si distacca dalle fondamenta per un periodo di tempo più lungo a causa del fatto che il capitale allocato alle strategie di arbitraggio può essere piccolo nella sua scala iniziale (in relazione al coinvolgimento di TFI). Quindi, nei primi periodi di copertura, i fondi non sono in grado di cancellare completamente, ad esempio, la sopravvalutazione, ma solo di attenuarla.

Ciò che è molto interessante (come dimostrato da Boehmer, Jonses, Zhang) le transazioni brevi sono solitamente più consapevoli. Quindi, necessariamente effetto correttivo (mercato che cade in una correzione) di solito si verifica su titoli sopravvalutati. Da esso si può quindi trarre una strategia preconfezionata, che consiste nel selezionare (es. su base mensile) gli strumenti finanziari più sopravvalutati e impostare ordini short. Naturalmente, il punto centrale di questa strategia è come misureremo il prezzo errato. Mentre le azioni possono utilizzare indici del valore contabile, ecc., sul resto degli strumenti potrebbe essere un po' più difficile determinare il "valore reale".

Applicazioni per il commercio

La prima conclusione che si potrebbe trarre è di non negoziare asset gonfiati in linea con il loro trend. Tuttavia, non voglio suggerire qui che ogni volta che si verifica un trend rialzista, dovremmo andare a caccia di ribassi e utilizzare un approccio contrarian alla resistenza a tutti i costi. Il secondo, e allo stesso tempo il più ovvio, fa pensare di non soccombere alle raccomandazioni delle banche di investimento, le cui "idee commerciali consigliate" possono fungere da reindirizzamento artificiale del traffico verso asset con un prezzo già sopravvalutato.

In tutta la follia del trading di denaro intelligente, vale la pena considerare un altro fattore, che è la liquidità. Presto dedicherò un articolo separato alla cattura della liquidità nel mercato sull'esempio di SMC. Vorrei qui però solo ricordare che gli hedge fund, tenendo conto del loro modello operativo (arbitraggio o long/short), necessitano di conferme in liquidità, ovvero il mercato su cui è facile piazzare un ordine e chiuderlo. Pertanto, alcuni trader forex utilizzano lo slancio e il volume per fare trading. Tuttavia, non c'è nulla che impedisca di controllare la liquidità direttamente dalle candele.